変化の10年:過去5年間のテクノロジーの進化と今後5年間に向けた大胆な予測

テクノロジーの進歩により、日々の生活は目に見えて変わりました。わずか5年前には、AIは自動おすすめ機能(レコメンデーションエンジン)やSNSのフィードを陰で支える存在でしたが、今では、グラフィックスの設計や、コーディング、コンテンツ生成、さらにはワークフロー全体の再構築にも関わるようになっています。また、実世界も同じように急速に進化しています。今や宇宙ロケットが海上プラットフォームに着陸し、ヒューマノイド(人型ロボット)が倉庫内の作業をサポートする時代です。さらに、世界中でAIデータセンターが急拡大しており、その消費電力は2030年までに日本全体の消費電力を上回る可能性があります1。

2020年代の予測については、5年前の本レポートの初版で概説しました。その後、パンデミックの発生や、ChatGPTなどの最先端のAIシステムの台頭をはじめ、何度かの転換点を経て、重要なテクノロジーの導入が大きく加速してきました。グローバルXが10年間全体の見通しとして予測していたことが、わずか数年ですでに実現しています。

そして、これらは単独の画期的な進展ではありません。複数の成熟した技術プラットフォームが結びつき、その経済的影響をさらに強化する形で現れています。このようにイノベーションの勢いが加速する中で、企業は設備投資の見直し、従業員の再教育、ビジネスモデルの再構築の必要に迫られており、これにより破壊的変化が広がるとともに、新たな投資機会が次々と生まれています。次の変革の段階はすでに始まっており、前の段階よりも深く、速く、構造的な変化をもたらす可能性があります。

このような現状を踏まえ、2020年代が折り返し地点に達したことに伴い、今後5年間の見通しを再検討していきます。今回は、予想以上の速さで進歩するテクノロジーに焦点を当て、5年前には注目されていなかった画期的なイノベーションを紹介します。この記事では、この10年間を形作る最も有力なイノベーションを特定し、後半の5年間を決定付けるかもしれない大胆な予測を明らかにします。

重要なポイント

- ここ数年で新しい製品やサービスがさらなる利便性、価値、機能性をもたらし、テクノロジーは人々の生活に深く入り込むようになりました。

- いくつものパラダイムシフトの収束と、新しいテクノロジーやプラットフォームの登場に伴い、今後5年間でイノベーションはより一層加速すると予想されます。

- この記事では、5年前に公開されたレポート「変化の10年」を踏まえながら、構造的な破壊的変化からポートフォリオを守るために検討できる新たな投資機会を探ります。

2020~2025年:何が変わった?

1. グーグル並みに衝撃的だったAIの進化

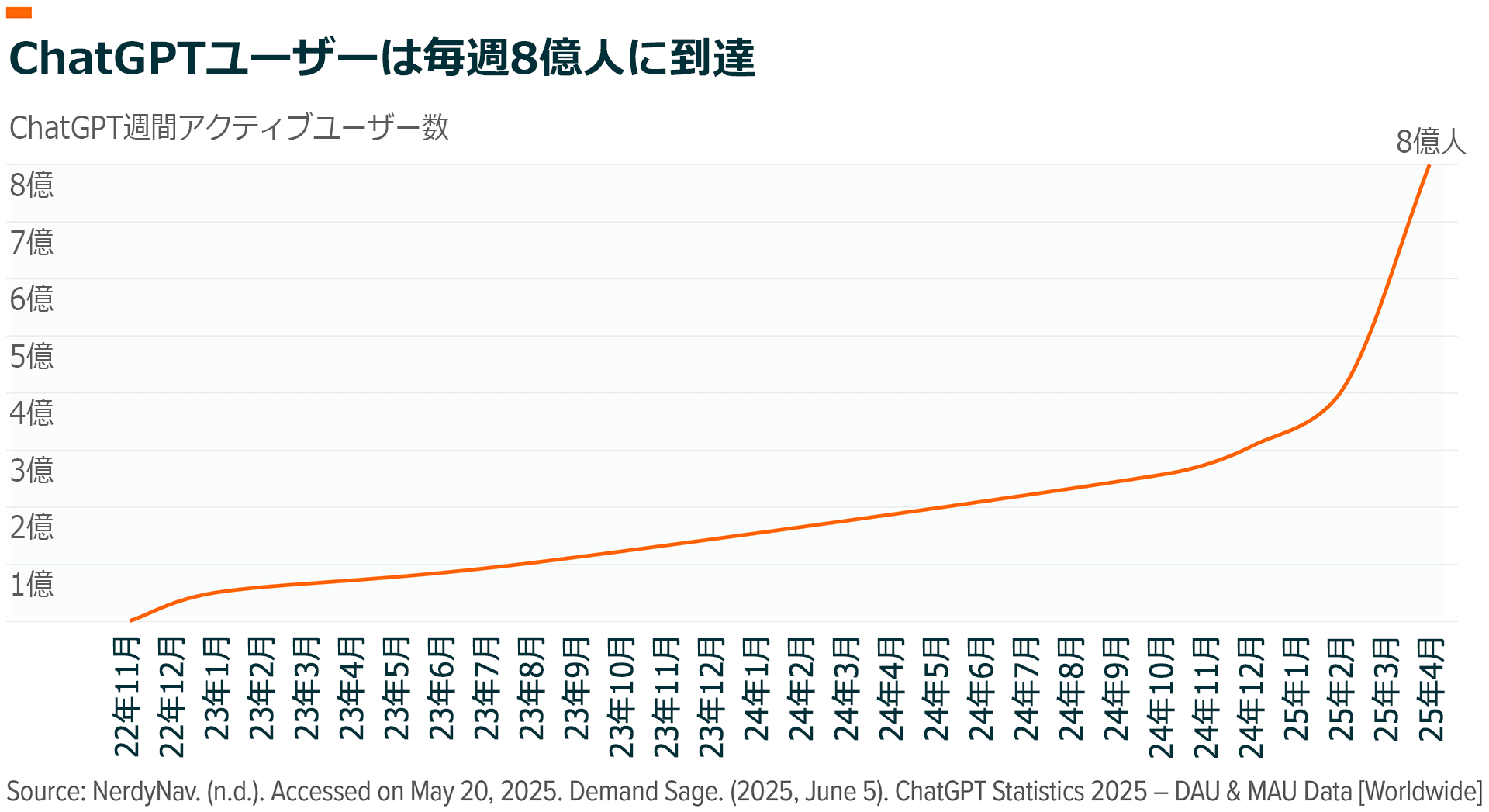

2022年後半に登場したChatGPTによって、一般ユーザーが最先端のAI(人工知能)に初めてアクセスできるようになり、AIの世界は劇的に変わりました。ChatGPTのユーザー数はわずか5日で100万人に達し、テクノロジー製品としては過去最速の成長を記録しました。これをきっかけに、テクノロジースタック(様々な技術の土台や中身)のすべてのレイヤーに生成AIを組み込む競争が業界全体で始まりました2。その実現に向けて、これまでに数千億ドルの資金がAIインフラに投入されています3。同時に、AIはプログラミング、文章作成、カスタマーサービス、マーケティング、広告などの日常的な作業のアシスタントとして急速に普及し、今では、ブラウザやスマートフォンと同じように多くの面で不可欠なものだと感じられるようになってきました。

- 基盤テクノロジー:大規模言語モデル

- 実現を支えるテクノロジー:GPU、クラウド・コンピューティング、データセンター

- 主な統計情報:わずか3年前には存在しなかったChatGPTのユーザーは、今では毎週10億人近くに達していると推定されます4。

2. CPUは減退し、GPUが主導権を握る

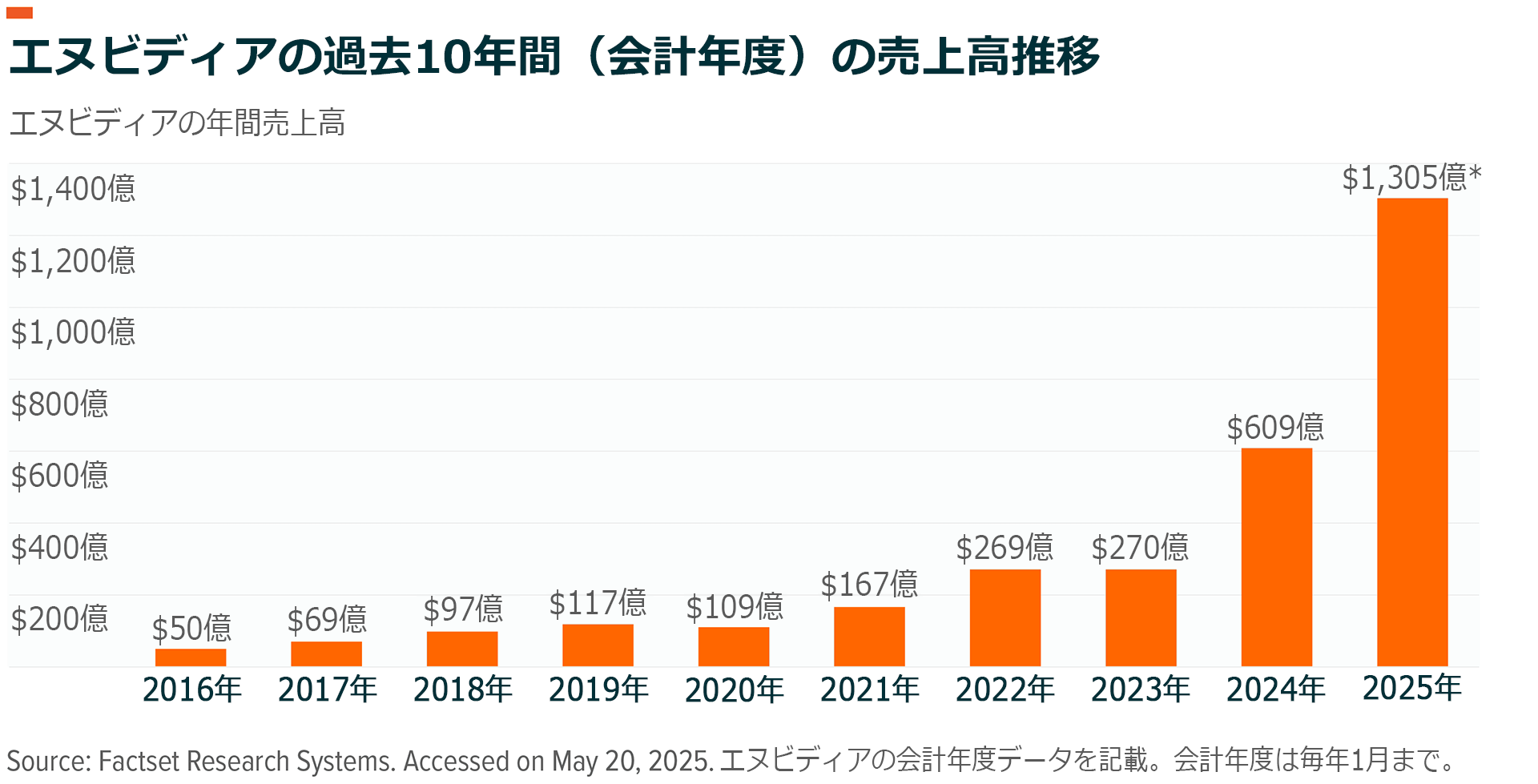

数十年にわたり、トランジスタ密度(チップ内の電子回路の多さ)は2年ごとに倍に、そしてコストが下がると言われている「ムーアの法則」に従い、倍増してきました5。しかし、物理的な限界により、CPUの性能向上は鈍化しています。そのギャップを埋めるために登場したのが、GPUとAIアクセラレーターです。これらは一度に多くのコンピューティングタスクを処理できるように設計されているため、AIモデルが必要とする大量のデータ処理に最適です。AIワークロードの需要が急増する中、データセンターは、インテルなどの企業が提供する従来型のチップだけに依存するのではなく、エヌビディアやAMDが提供するGPUやAIアクセラレーターへの移行を進めています6。ChatGPTの登場により、このような転換はさらに確固たるものになりました。世界中でGPUをめぐる激しい競争が始まり、資本が投入され、世代を超えた需要が生まれました。こうした状況を受けて、エヌビディアのような主要企業は、さらに高速なチップの開発の増強を急ぎ、コンピューティング能力の構築・導入方法の恒久的な変化が促されています。

- 基盤テクノロジー:GPU

- 恩恵を受けた業界:半導体、データセンター、電力

- 主な統計情報:エヌビディアのデータセンターの売上は2021年度から2025年度までに17倍に増加しました7。

3. 買い物、消費、エンターテインメントがデジタルファーストに

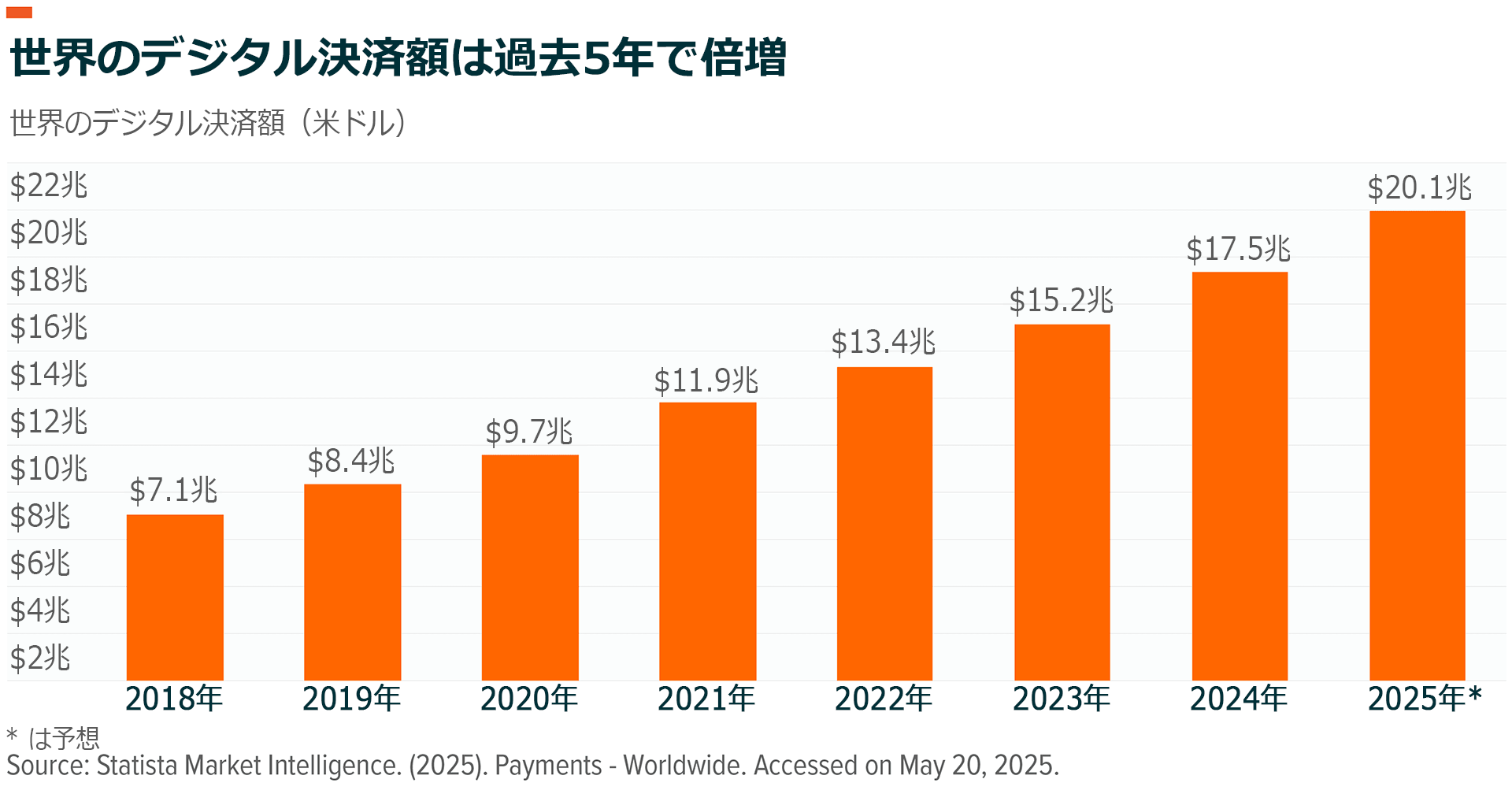

パンデミックによって、本来10年かかるはずだったeコマースの成長が、わずか数か月から1年ほどで一気に進み、買い物の習慣が根本的に変わりました。ソーシャルコマース(SNS連動型ネットショップ)、ライブストリーミング、AIおすすめ機能、迅速な配送などにより、消費者が求めるものは根本的に変わりました。

同時に、ラストワンマイル(配達のラストステップ)の物流改善により、食料品などの製品分野にもデジタルショッピングが広がりました。こうした状況を背景に、2025年にはeコマースの売上高は米国だけで1.3兆ドル(約190兆円)に迫り、世界では6.4兆ドル(約940兆円)を超える見通しです8。デジタルウォレットや後払い決済サービスにより利便性と柔軟性が高まったことが、このシフトをさらに明確にしました。

同様に、エンターテインメントとメディアでは、ストリーミングがデフォルトのチャネルになりました。米国のテレビ視聴に占めるストリーミングの割合は、2019年の19%から2024年には38%に上昇し、ケーブルテレビと地上波の両方を上回りました9。一方、TikTokやメタが先駆けとなったショート動画は、短いコンテンツを次々と消費するスタイルを新しい世代に定着させ、メディアの視聴パターンを様変わりさせました。

- 基盤テクノロジー:スマートフォン、5G

- 変革を遂げた業界:小売、広告、決済・銀行、ラストワンマイル配送

- 主な統計情報:米国のeコマース普及率は2024年に23%に達し、5年前のほぼ2倍となりました10。

4. 5Gにアップグレードされたモバイル・ネットワーク

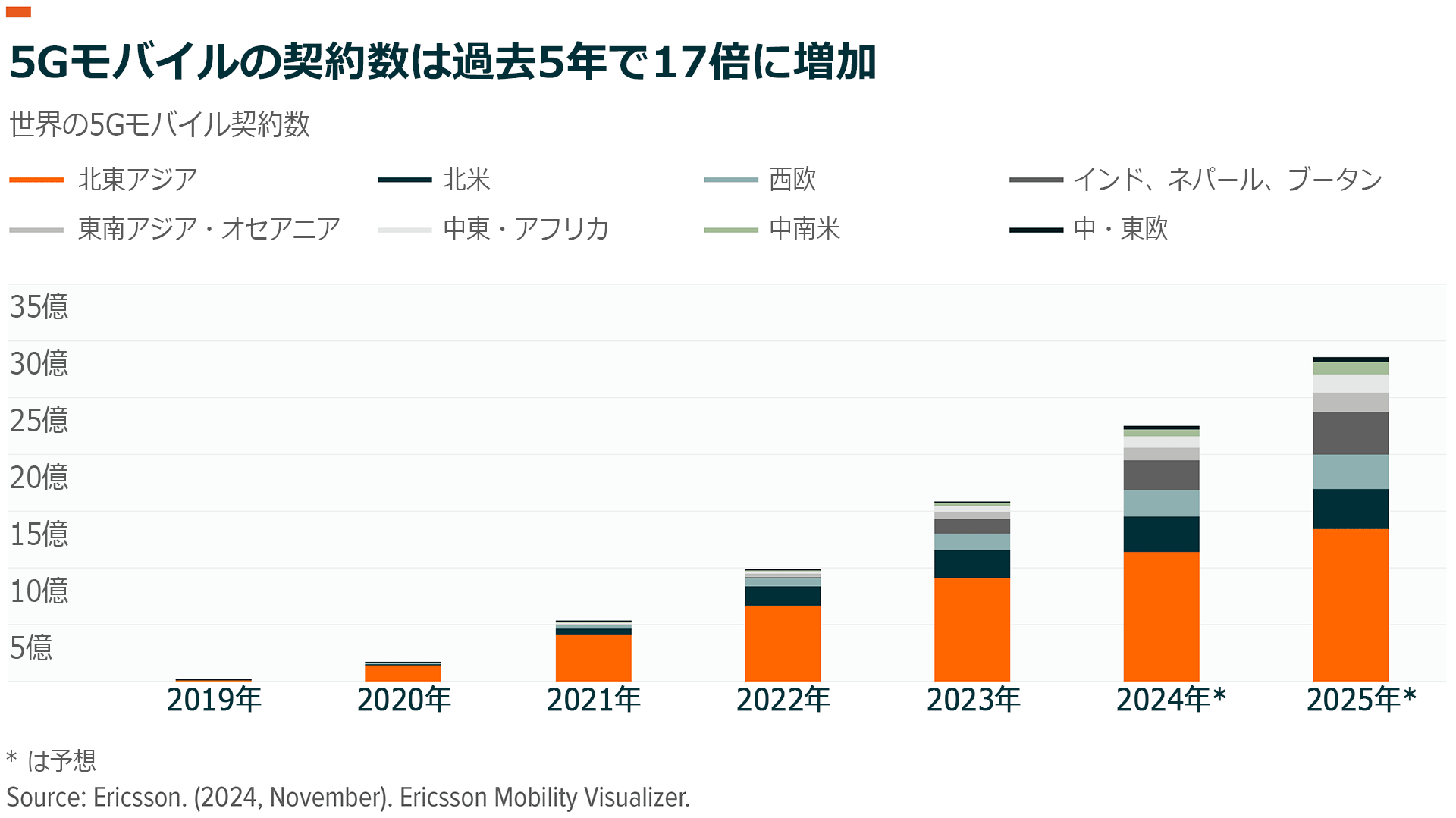

4G LTEから5Gへの移行は無線インフラにおける飛躍的な進歩をもたらし、最大100倍の通信速度、超低遅延、1平方マイル(約2.6平方キロメートル)あたり数百万台のデバイス接続が実現可能になりました。しかし、5Gの実際の影響は単なる通信速度の向上にとどまりません。自動運転車、遠隔手術、没入型のAR/VR、スマートファクトリー(AIやIoTなどのデジタル技術を活用した工場)などの新たな技術に必要とされるリアルタイム接続の基盤を築いた点にこそ、5Gの真価があります。ネットワークのアップグレードには、数年間にわたる機器、基地局、ファイバー接続の展開が必要でしたが、それは今後数十年にわたり利益をもたらすものです。

- 基盤テクノロジー:5G

- 実現を支えるテーマ:デジタル経済、モバイル・アプリ、モノのインターネット(IoT)

- 主な統計情報:現在、5Gネットワーク上で22.5億台のデバイスが稼働していると推定されます11。

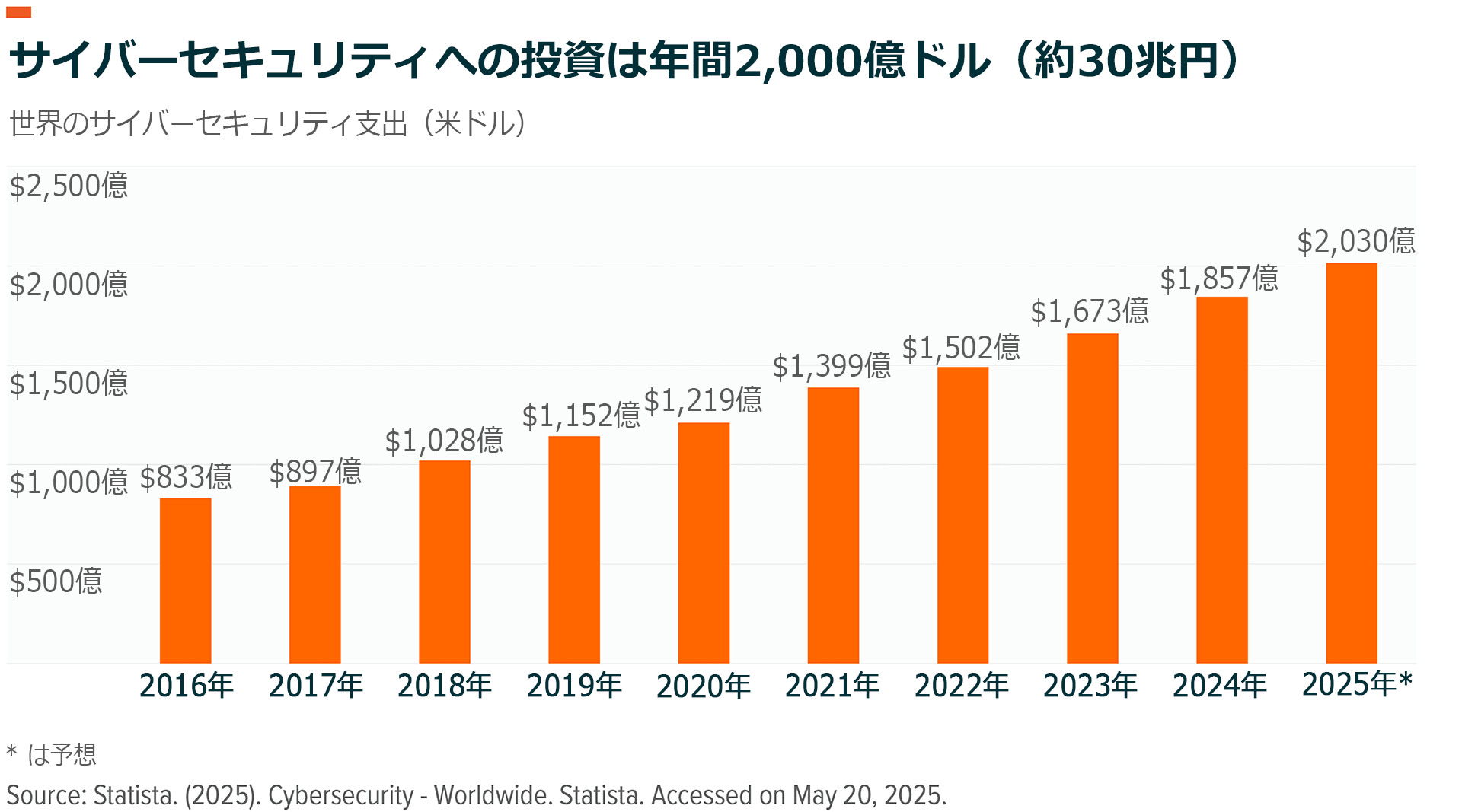

5. 経営者の優先課題になったサイバーセキュリティ

ランサムウェア攻撃、サプライチェーンの侵害、地政学的なサイバー脅威の急増により、サイバーセキュリティは単なるITの問題ではなく、企業や国家にとって最大の戦略的リスクとなりました。世界中の政府機関などに対するサイバー攻撃に繋がったソーラーウィンズのセキュリティ侵害や、石油の供給停止に追い込まれたコロニアル・パイプラインへのサイバー攻撃などの出来事は、重要なインフラの脆弱性を露呈し、米国、欧州、アジアの各地で規制対応に拍車がかかりました。世界のサイバーセキュリティ支出は年間2,000億ドル(約30兆円)を超え、企業はデータ・セキュリティ、エンドポイント・セキュリティ、クラウド・セキュリティの強化などの主要カテゴリのソリューションの導入を加速しています12。AIの導入が進む中で状況はさらに複雑化し、脅威が高まる一方で、防御も強化されています。

- 基盤テクノロジー:サイバーセキュリティ

- 恩恵を受けた業界:クラウド・コンピューティング

- 主な統計情報:サイバー犯罪による2025年の推計被害額は世界で10兆ドル(約1,460兆円)近くにのぼるとみられています13。

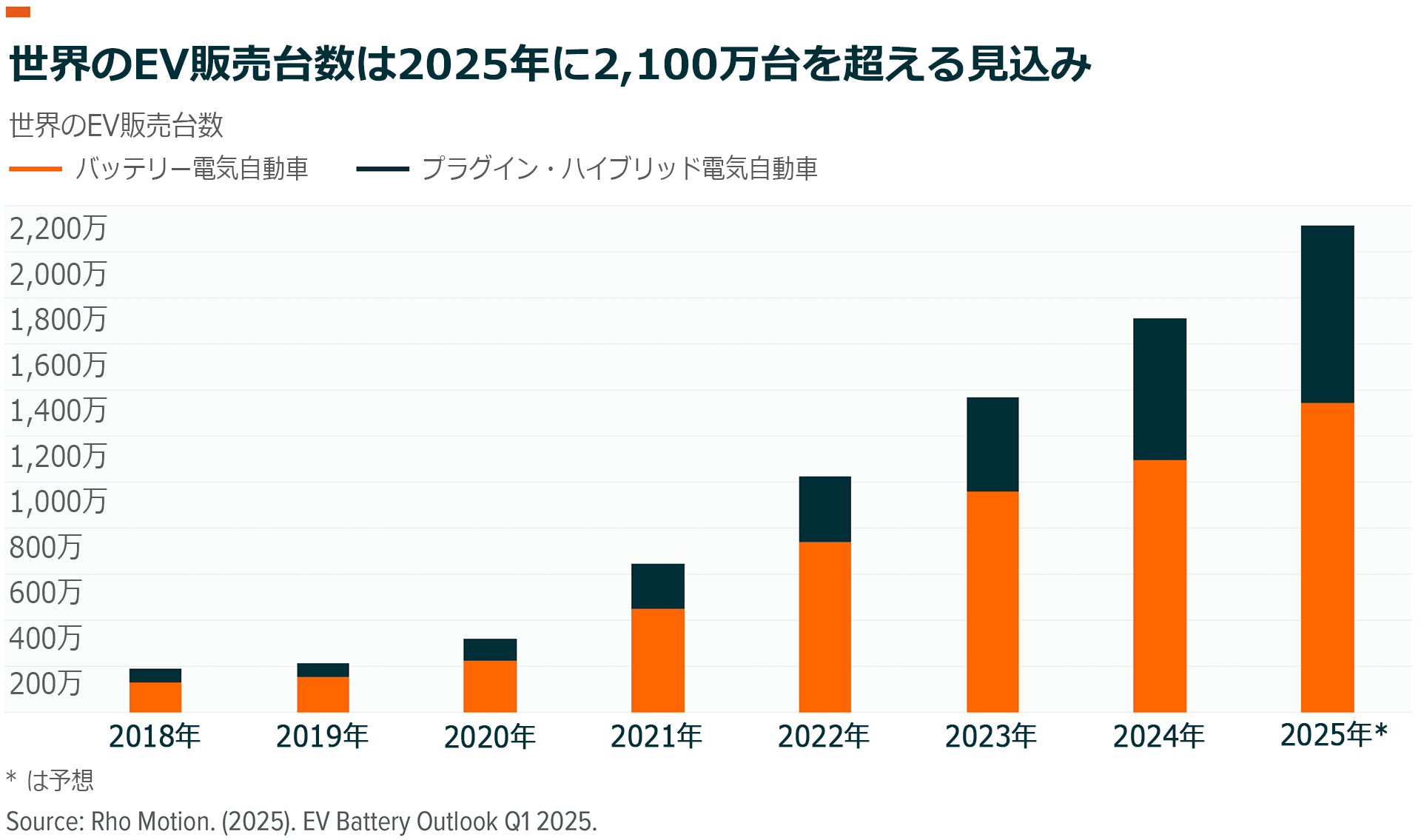

6. 電気自動車が主流に

電気自動車(EV)の販売台数は、中国、欧州、米国などの市場が牽引役となり、2024年には1,700万台以上に達しました14。バッテリー価格の下落によりEVのコスト競争力が高まったこと、車種が増えて消費者の選択の幅が広がったこと、充電インフラが大幅に改善されたことなど、様々な要因が相まって普及が進みました。さらに、政府の奨励策と排出量規制により、このシフトが加速しました。GM、フォード、トヨタ、フォルクスワーゲンといった既存の自動車メーカーはEV開発に数百億ドルを投じており、業界による方向転換が浮き彫りになっています15。かつてニッチ市場だったものが、今では大衆市場の動きとなり、モビリティの未来にとってますます中心的な存在となっています。

- 基盤テクノロジー:電気自動車(EV)

- 実現を支えるテクノロジー:バッテリー技術、自動運転

- 主な統計情報:世界の新車販売台数に占める電気自動車の割合は、2020年のわずか4%から2024年には21%に上昇しました16。

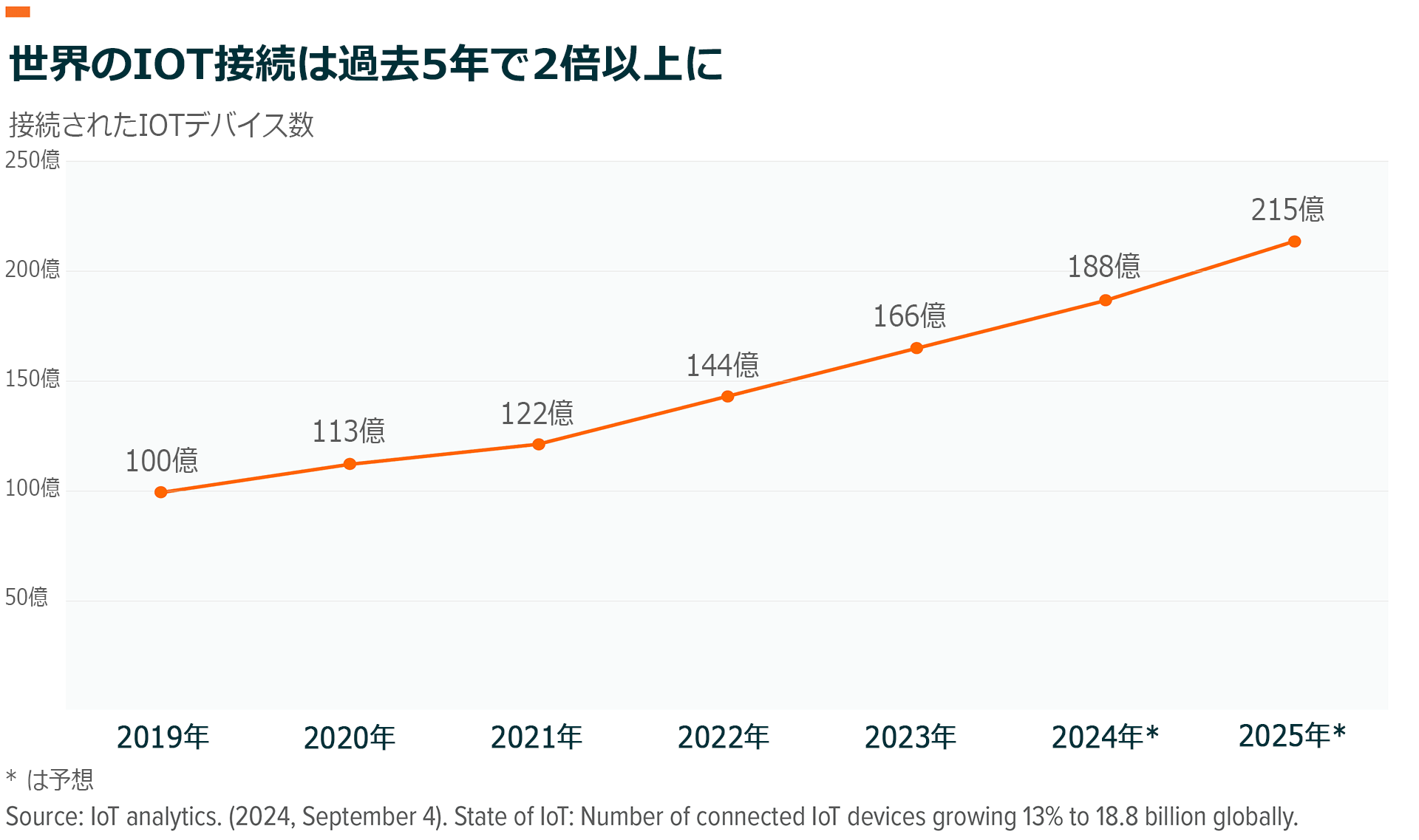

7. モノのインターネットで実世界がデジタル化

過去5年で、モノのインターネット(IoT)は概念から基本インフラになりました。数十億台のセンサー、カメラ、エッジデバイスが工場、家庭、自動車、都市に広く組み込まれ、リアルタイムのデータ収集が実世界にも持ち込まれました。部屋の温度を自動で調整してくれるスマートサーモスタットや通信機能を搭載した次世代の車両のコネクテッドカーから、予測メンテナンス機能を備えた産業機械まで、あらゆるものが測定可能、監視可能、操作可能な世の中になりました。このような実世界の大量の計測データがAIシステムに供給されることで、自動化が可能になると同時に、サイバーセキュリティの必要性が高まっています。同様に、個人用のウェアラブル機器は、単に健康状態をモニタリングするだけでなく、患者や医師の介入を必要とせずに診断や投薬を行うことができる自律型クローズド・ループ・システム(自動で判断し、動作を行うシステム)へと進化を遂げ、ヘルステック・ソリューションの範囲と用途は広がりを見せています。

- 基盤テクノロジー:センサー、5G

- 恩恵を受けた業界:製造、運輸、医療、家電

- 主な統計情報:2025年には世界で使用されているウェアラブル機器は11億台以上となり、2020年の2倍以上に増加しました17。

2025~2030年:今後5年間の見通し

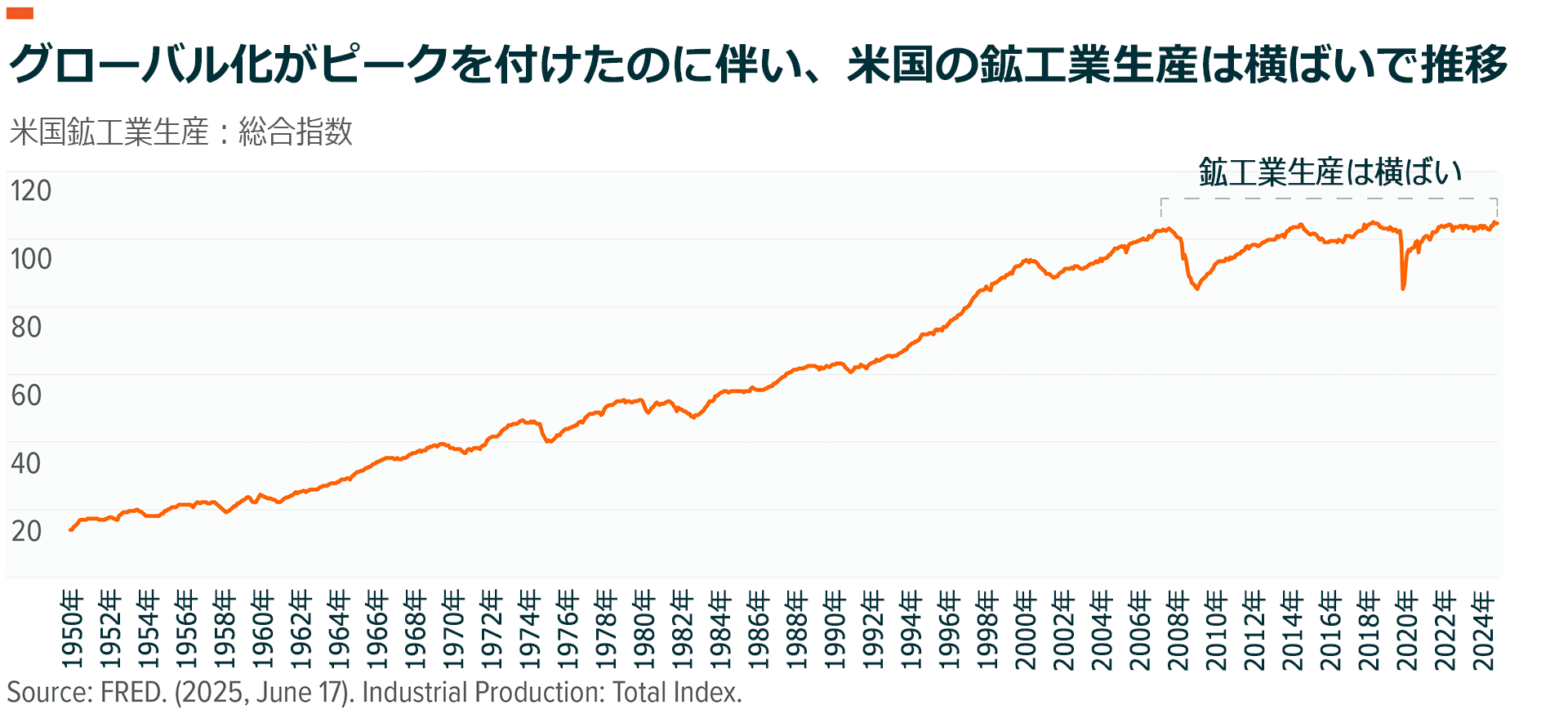

1. テクノロジーが米国製造業の復活を後押し

グローバルなサプライチェーンは長年にわたりコスト削減を追求し、グローバル化のブームを巻き起こしました。世界のGDPに占める貿易の割合は1990年の39%から2008年には61%へと急増しました18。しかし、そのような時代は急速に崩壊しつつあります。新型コロナウイルスの流行、米中の対立、ウクライナ戦争により、深く統合されたグローバルシステムの脆弱性が露呈し、企業や国はグローバルモデルへの依存を見直さざるを得なくなりました。

現在は、リショアリングと地域連携を中心として、グローバル化後の新たな戦略が形作られつつあります。世界各国は今、国内製造、基幹技術、サプライチェーンの安全保障に注力しています。米国の関税と世界的な反発が引き金となった2025年の貿易戦争も、こうした状況に拍車をかける一方です。2020年代中に、安全保障・防衛システムの再構築と並行して、より自国に近いサプライチェーンの再構築に数兆ドル規模の設備投資が流れ込むと予想されます。

- 関連リサーチ:米国の製造業復活を牽引する3つのテーマ

- 基盤テクノロジー:ロボティクス、人工知能

- 実現を支えるテーマ:インフラ開発、電化、防衛テクノロジー、モノのインターネット

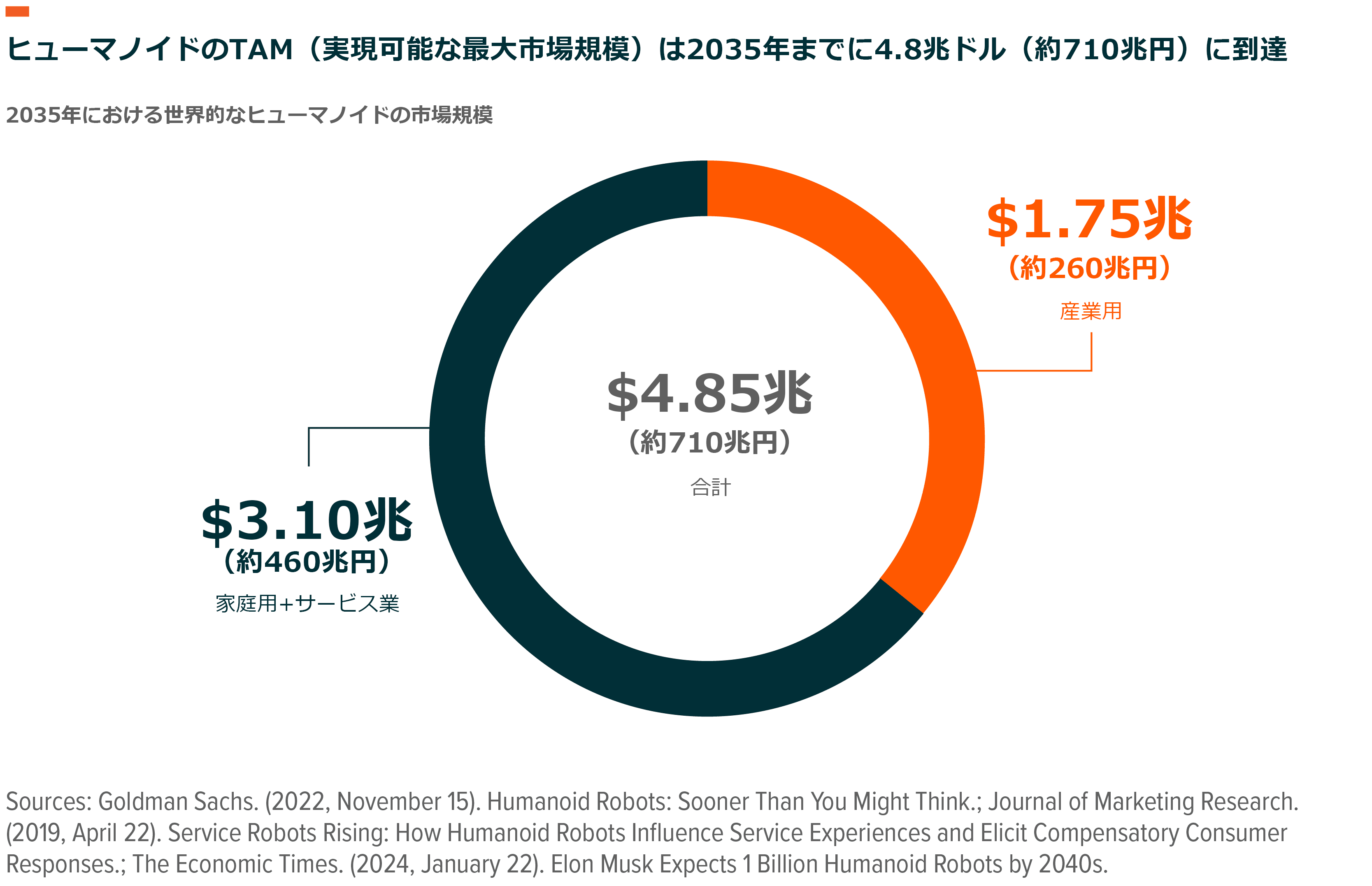

2. ヒューマノイド(人型ロボット)が労働力の一員に

自動車が個人の移動手段を変えたのと同様に、ヒューマノイド・ロボットは肉体労働を一変させる可能性があります。AIとコンピューティング・ハードウェアの最近の飛躍的進歩によって、ヒューマノイドの導入曲線は加速しています。このようなロボットは必ずしも労働者の代わりになるわけではなく、労働者と共に働き、単調で作業負荷の高い仕事を肩代わりします。ロボットは今後、24時間365日働き、変化する環境に適応し、データを通じて継続的に改善することもできるようになります。現在、テスラのような潤沢な資金を持つ大手企業や、ロボット開発企業「アジリティ・ロボティクス」、ヒューマノイド・ロボットの大手メーカー「フィギュアAI」などのスタートアップ企業がそろって、多機能なヒューマノイド・ロボットを2026年までに売り出すことを目指し、競い合っています。初期の試用では、すでに物流などの業界で目覚ましい成果を上げています19。米国の労働市場は、2033年までに製造業で200万人近い労働者不足に直面すると予想されており、この技術が急速に必須となる可能性があります20。ハードウェアとAIコンピューティングのコストが下がり続ければ、大規模な導入がさらに促される見込みです。

- 関連リサーチ:ヒューマノイド(人型ロボット)の台頭

- 基盤テクノロジー:ロボティクス、人工知能

- 実現を支えるテーマ:モノのインターネット、データセンター、自動運転車、電化

3. AIエージェントがソフトウェアを変革

AIの重要性は、産業時代の電気やデジタル時代のインターネットに匹敵すると見られます。生産性を高められることが明らかになるにつれて、導入が加速し始めています。米国企業の71%以上がすでに生成AIを試用しており、エコシステムの商業化が急速に進んでいます21。OpenAIだけで売上高は2025年までに130億ドル(約2兆円)、2030年までに1,750億ドル(約26兆円)に達する見込みです22。しかし、その真の価値は、AIエージェントの普及によって明らかになると考えられます。AIエージェントとは、エンドツーエンドのワークフローを理解し、反復的なタスクを最初から最後まで完全に自動化して、知識業務を永続的に変革することができるシステムを意味します。このようなエージェントは、現在使用されているアプリケーションやツールの多くのレイヤーを置き換えたり、合理化したりすることによって、従来のソフトウェアに破壊的変化をもたらし、大幅に生産性を高める可能性を秘めています。2030年までに、AIの世界における経済規模は最大15.7兆ドル(約2,300兆円)押し上げ、これは世界GDPの約13%に相当する可能性があります23。

- 関連リサーチ:エージェント型AIがクラウド・コンピューティングを促進

- 基盤テクノロジー:生成AI

- 実現を支えるテーマ:データセンター、クラウド・コンピューティング、データ管理、サイバーセキュリティ

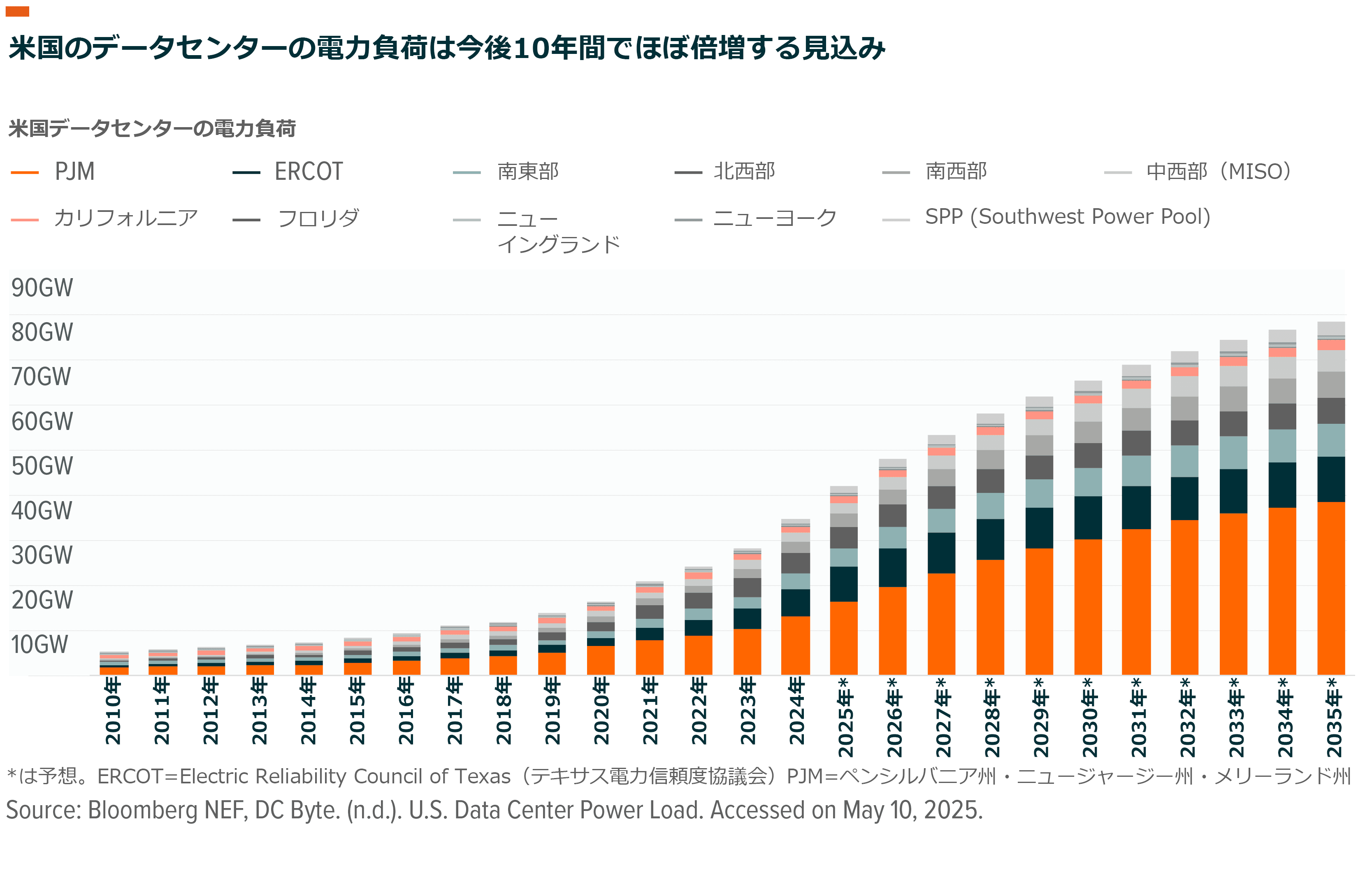

4. 電力供給がAI普及の足かせに

かつてウェブホスティング(ウェブサイトを運用・公開するサービス)やクラウド・ストレージ向けに設計されていたデータセンターは、はるかに多くの電力を必要とするAIワークロードを処理するために、現在、全面的な見直しが急速に進んでいます。2017年の時点では、世界のデータセンター・サーバーのうちAI向けに設定されていたものはごくわずかにすぎませんでした24。その割合は2030年までに20%を超える見込みであり、この移行には急激なエネルギーコストの増加が伴います25。AIクラスター(高度な計算処理を行うためのシステム)は、従来のサーバーとは異なり、大量のGPUを24時間稼働させるため、高度な冷却システムを必要とする他、消費電力も大幅に増加します。AIの導入が拡大し、チップの制約が和らぐのに伴い、今後、エネルギーが最大の阻害要因になるかもしれません。2030年までに、AIデータセンターが消費する電力量は現在の2倍に達し、国全体と同程度になる可能性があります26。米国では、全電力の10%近くがデータセンターに供給される可能性があります27。そのため、信頼性が高く、安価な電力にアクセスできることは戦略的資産となります。エネルギー資源が豊富な国は、AIインフラを構築し、テクノロジーそのものの未来を形作る上で、構造的に有利な立場となります。

- 関連リサーチ:AIには迅速な電力供給が必要

- 基盤テクノロジー:AI半導体

- 実現を支えるテーマ:電化、ウラン・原子力発電、データセンターの冷却

5. 量子コンピューターが実用化

量子コンピューティングは、多くの人の予想を上回るスピードで進歩しています。2024年後半にはグーグルが「Willow」という量子チップを発表し、その直後にはマイクロソフトが量子チップ「Majorana 1」を発表しました。これら2つのチップは、安定的かつ実用的な量子システムの実現に向けた大きな突破口となりました。現状では、量子コンピューターは極低温環境を必要とし、干渉の影響を受けやすいという課題があるため依然として厳しく制御された実験室で運用されることが多いですが、そのような点は今後数年で解消される可能性があります。

量子コンピューティングは、従来のコンピューターの能力では解けないような複雑な問題を解決できる可能性があります。商業利用の第一波は、マイクロソフト、グーグル、アマゾンなどの大手テクノロジー企業を通じて実現され、クラウド経由で量子コンピューティングが提供されると考えられます。これにより、今まで対処できなかったシミュレーション、最適化における課題、セキュリティの強化、材料研究などの分野で、新しい強力なツールが利用できるようになります。

- 基盤テクノロジー:量子コンピューティング

- 実現を支えるテーマ:高性能コンピューティング、データセンター

6. AIとゲノミクスが医療分野の次なる大きな飛躍を牽引

人工知能の普及は、ほぼすべての業界に破壊的変化をもたらす可能性を秘めていますが、中でも、複雑な規制環境と労働力不足が深刻化する医療業界は、その恩恵を受けやすい立場にあります。膨大なゲノムデータを活用することで、AIは創薬の新たな可能性を開き、かつては数十年単位かかっていた開発期間は劇的に短縮されました。AIは、数百万ものシナリオを実行する能力により、臨床前の医薬品開発コストを20~40%削減し、候補薬の設計と検証のスピードを15倍も加速することができます28,29。この技術の成果はすでに臨床試験で明らかになっており、AIを活用して発見された医薬品の第1相の成功率は80~90%と、従来の業界平均の40~65%を大幅に上回っています30。より高速な処理が可能なハードウェアやそれを支える規制の枠組みとともに、さらに優れたモデルが出現することで、医薬品開発プロセスは2020年代を通じて急速に加速すると予想されます。

- 関連リサーチ:AI Applications in Healthcare: From Drug Discovery to Patient Care

- 基盤テクノロジー:人工知能、ゲノミクス

- 実現を支えるテーマ:創薬、GPU、クラウド・コンピューティング

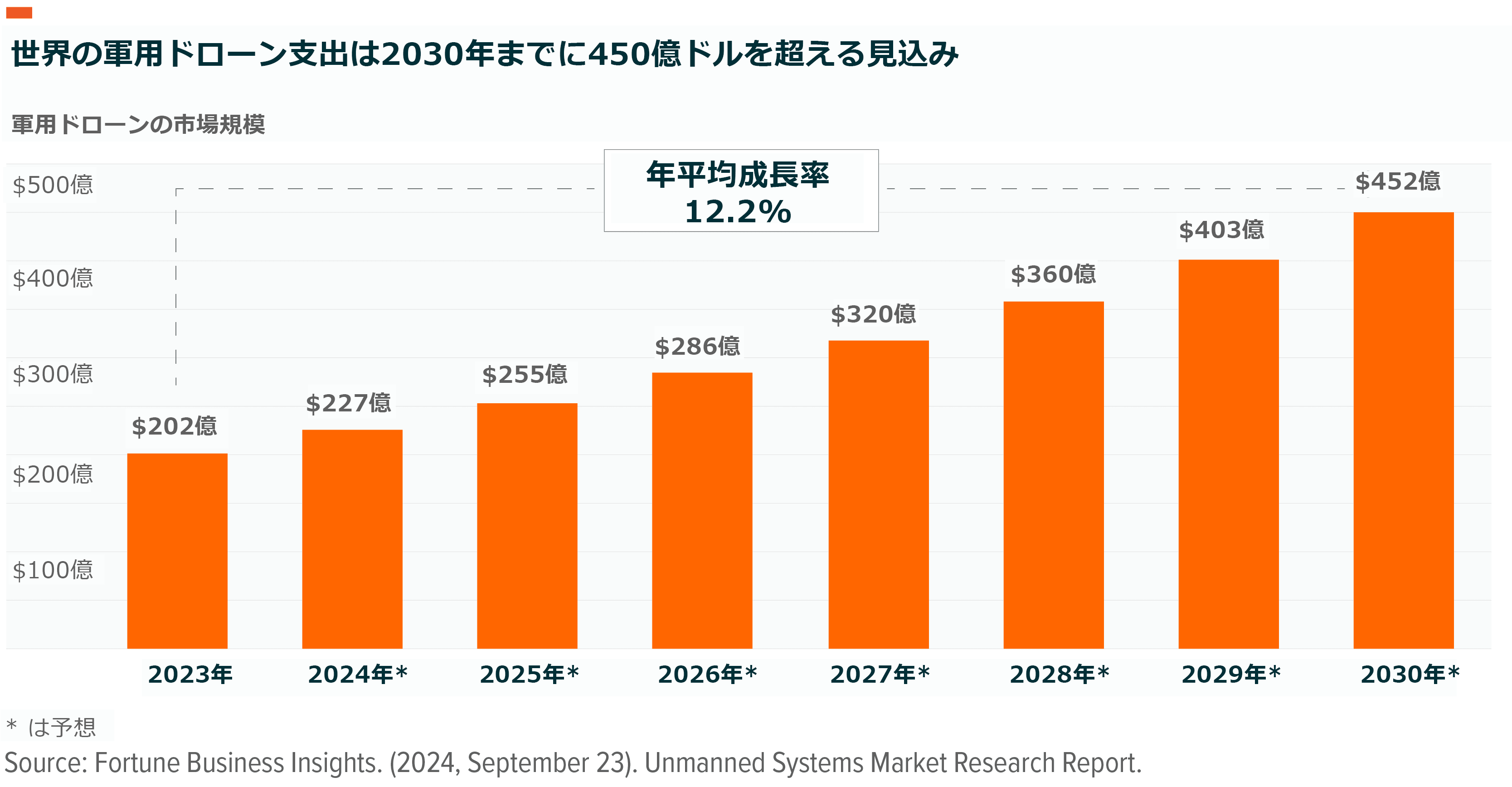

7. 戦場の前線を一変させるドローン技術

現代の紛争の中で、ドローンは支援的な立場から中心的な役割を担うように変貌しました。ウクライナでは、低コストのドローンや長距離無人航空機(UAV)など、戦術ドローンの戦略的影響力が世界的な場で初めて実証されました。このようなドローンは、従来と比べて大幅に低いコストで、装甲部隊の進撃を妨害すること、リアルタイムで敵の位置を監視すること、精密攻撃を実行することが可能です31。世界の軍用ドローンの市場規模は、ドローン・スウォーム(複数のドローンが同時に動くこと)と自律照準システムに対する継続的な需要増加により、2030年までに現在の2倍の400億ドル超に達する可能性があります32。価格の低下も利用拡大の一因となってドローン技術へのAIの統合が急速に進み、リアルタイムの物体検出や自律的な意思決定ループが実際に戦場で通用するようになっています。2030年までに、ドローンが攻撃任務を支配するようになり、ドローンを大量に生産して配備できる国家や非国家主体にパワーバランスがシフトしていく可能性があります。

- 関連リサーチ:防衛分野へのドローンの普及:変貌を遂げる現代の戦争とその経済性

- 基盤テクノロジー:ドローン技術

- 実現を支えるテーマ:自動運転車、ロボット、モノのインターネット、サイバーセキュリティ

8. ロボタクシーが実用化段階に到達

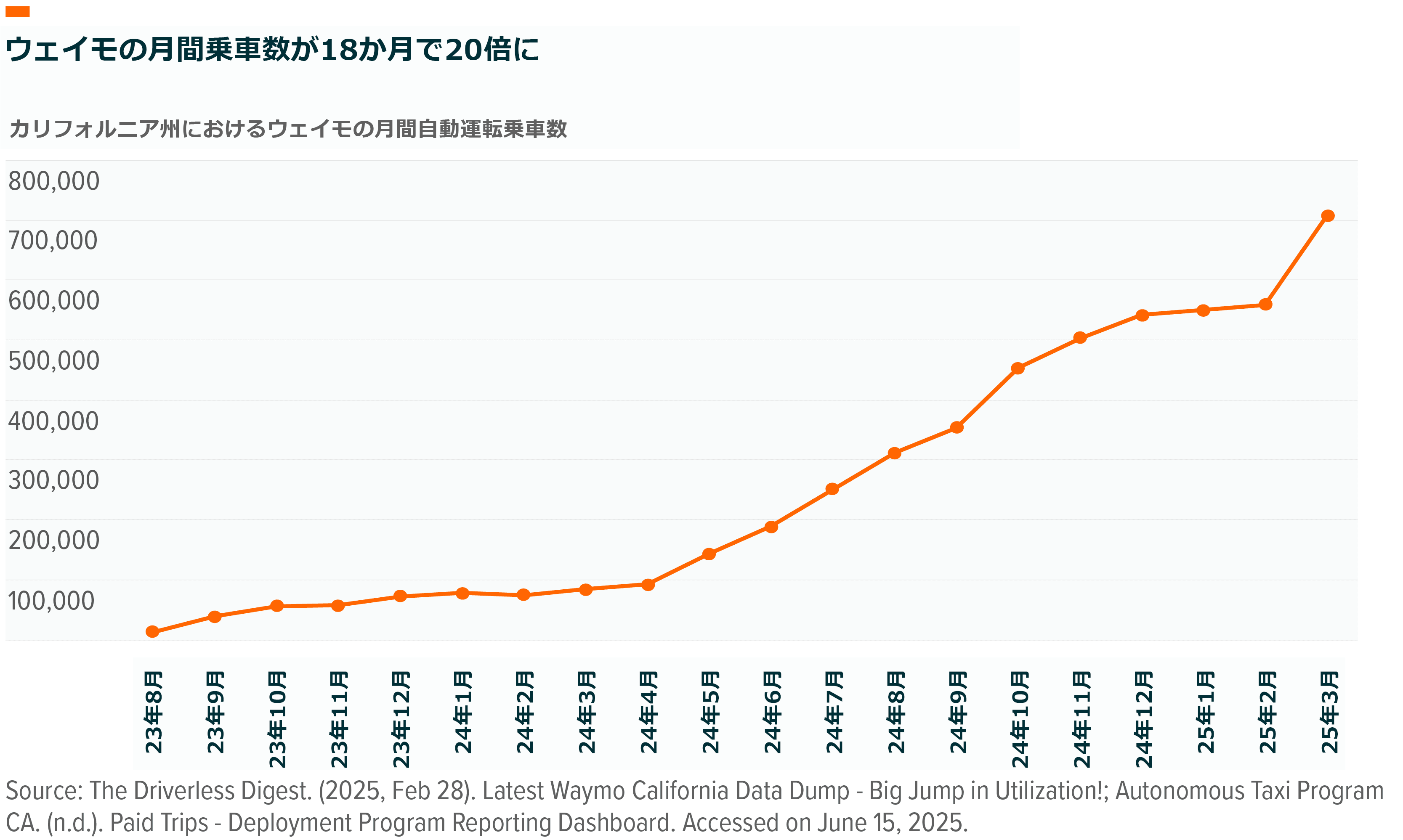

配車サービスと個人の移動手段を取り巻く状況はわずか5年で急変しました。ロボタクシーのエラー率は人間の運転手よりも低くなり、早期導入市場では普及台数が好調に推移し、有望な収益性も見込まれています33。ウェイモはすでに米国内の3都市で運行しており、2020年にゼロからスタートした有料乗車数が2025年には1週間あたり25万件に達しています34。一方、テスラは2025年にテキサス州オースティンなどの市場でロボタクシーサービスを開始しました35。米国では、2030年までに50万台の自動運転タクシーが稼働し、現在の全米のタクシー台数の30%を占める可能性があります36。一方、米国の長距離トラック輸送は2030年までに16万人のドライバー不足に陥る状況にあるため、自動運転トラックを開発する「オーロラ」や「コディアック」のような自動運転技術企業が、米国の高速輸送を引き継ぐチャンスも生まれます。ロボットやドローンが配送のあり方を変え、コストダウンが進む中で、ラストワンマイル(配達のラストステップ)の物流も大きな変革期を迎えようとしています。

- 関連リサーチ:モビリティ:次世代の交通を牽引

- 基盤テクノロジー:自動運転車

- 実現を支えるテーマ:電気自動車、ロボット、モノのインターネット

9. 宇宙経済が急成長

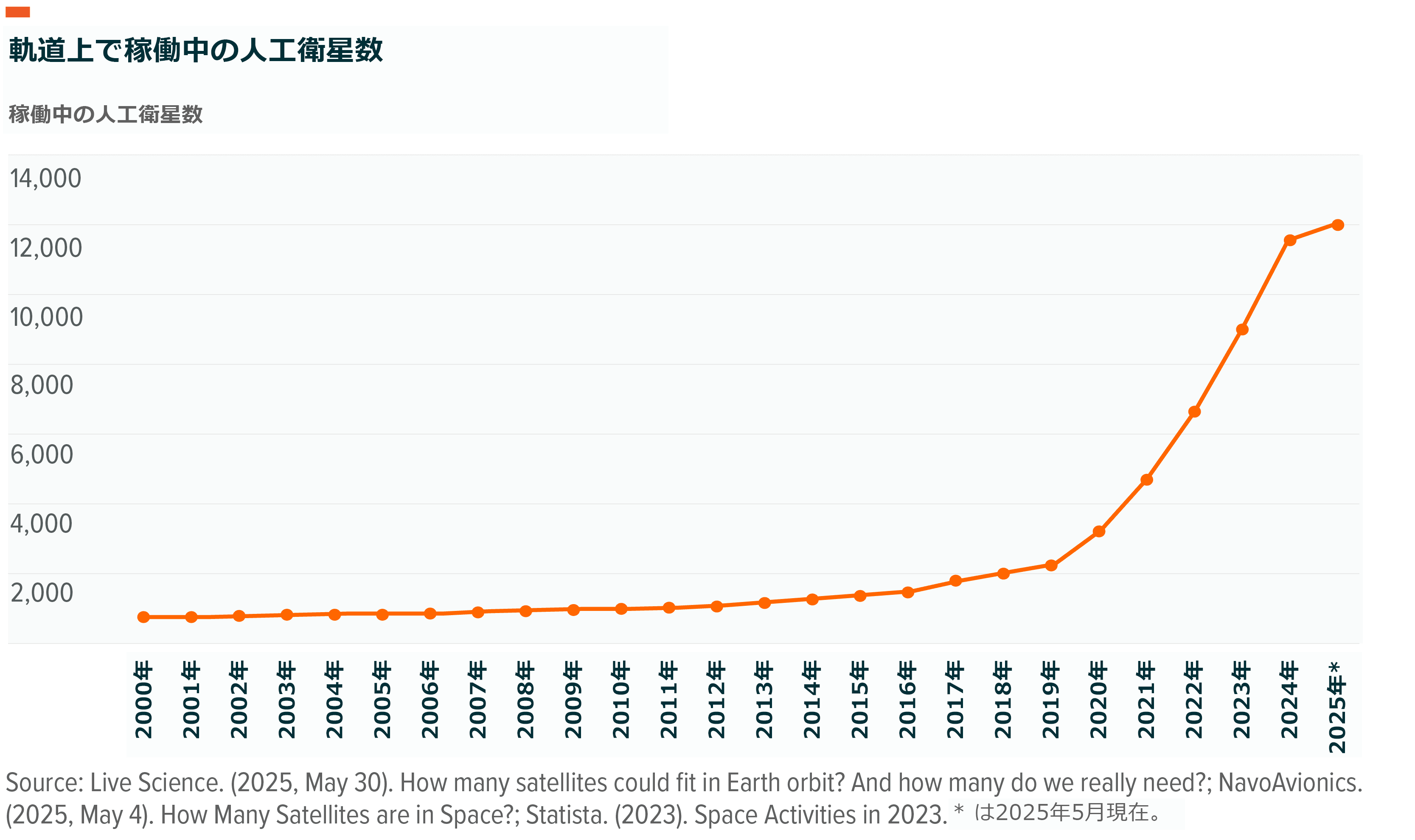

宇宙関連のビジネスは過去5年で新たな局面に入り、再利用可能な打ち上げロケット、人工衛星の配備コストの低下、軌道インフラの需要の高まりといった要因により、新市場が切り拓かれています。軌道上で稼働中の人工衛星は、ブロードバンドインターネット、地球観測、軌道上サービス、宇宙での製造などの多くの用途を支え、2030年までに10万基を超える可能性があります37。現在、スペースXは年間130回以上の打ち上げを行っており、スターリンクの利用者数は世界で300万人を超えました38。軌道上で稼働中のスターリンク衛星は7,000基以上にのぼり、わずか5年前に稼働していた他のあらゆる衛星の総数を上回っています39。一方、NASAのほか、宇宙開発を手掛けている「ブルーオリジン」や商業宇宙ステーションを開発している「アクシオム・スペース」などの民間企業も、月面探査ミッションや民間宇宙ステーションの計画を加速させており、2028年までに初の商業用居住施設が交代制のクルーを迎える予定です40。

- 基盤テクノロジー:宇宙技術

- 実現を支えるテーマ:衛星技術、ロボット、防衛技術

- 主な統計情報:世界の宇宙経済市場は現在5,500億ドル(約81兆円)と評価されていますが、衛星データ、打ち上げサービス、宇宙インフラを原動力として、2030年までに1.3兆ドル(約190兆円)を超える可能性があります41。

結論:今後もイノベーションが投資を促進

過去5年間で、変革をもたらすテクノロジーの進歩が大きく加速しました。AIアシスタント、再利用可能なロケット、自動運転車、量子チップなど、かつては最先端分野のアイデアにすぎなかった技術が、今は世界経済の中心部に積極的に入り込み、産業分野の破壊的変化、ビジネスモデルの変革、消費者行動の変容を促すまでになりました。投資家にとって、先を見越すためには、単に変革を理解するだけでなく、実現可能性やスピード、技術の影響力の限界に関する既存の考え方を見直す必要があります。

関連ETF

関連商品へのリンク先はこちら:

DTCR – グローバルX データセンターリート&デジタルインフラ ETF

CLOU – グローバルX クラウド・コンピューティング ETF

282A – グローバルX 半導体・トップ10-日本株式 ETF

2254 – グローバルX チャイナEV&バッテリー ETF

2638 – グローバルX ロボティクス&AI-日本株式 ETF

GNOM – グローバルX ゲノム&バイオテクノロジー ETF