AIには迅速な電力供給が必要

電球が普及するまでの道のりは、AIの普及の未来を予測する際にも当てはめられると考えられます。エネルギー効率の高い電球が市場に現れたとき、多くの人は電力消費が劇的に削減すると予想しました。ところが、効率性とコスト低下が普及に拍車をかけ、新たな用途も開拓され、最終的には電力消費量とインフラのニーズは増加しました。現在、中国のディープシーク(DeepSeek)などのAIスタートアップ企業が効率性の面でこれと同じような画期的成果を挙げつつあることから、インフラのニーズが減少すると予想する向きもあります。しかし、歴史はそうならないことを示唆しています。AIがより効率的で手頃な価格になるにつれて、普及が急拡大し、斬新な活用事例が現れ、コンピューティング・パワーとインフラの需要が空前の高まりを見せるとみています。

AIへの需要の急拡大は、電力インフラの計画と需要を根本的に変える可能性が高く、電力会社は今後、電力網の近代化の前倒しと発電能力の増強を迫られます。この変革はまだ具体化し始めたばかりですが、データセンター開発企業や発電事業者、電気・冷却部品サプライヤーを含むエコシステム全体に収益機会を創出します。投資家の皆様にとっては、「グローバルX AI&ビッグデータ ETF」(東証:223A、米国:AIQ)や、「グローバルX データセンターリート&デジタルインフラ ETF」(DTCR)、「グローバルX 米国電力革命 ETF」(ZAP)がこの変革を捉える手段となり得ます。

重要なポイント

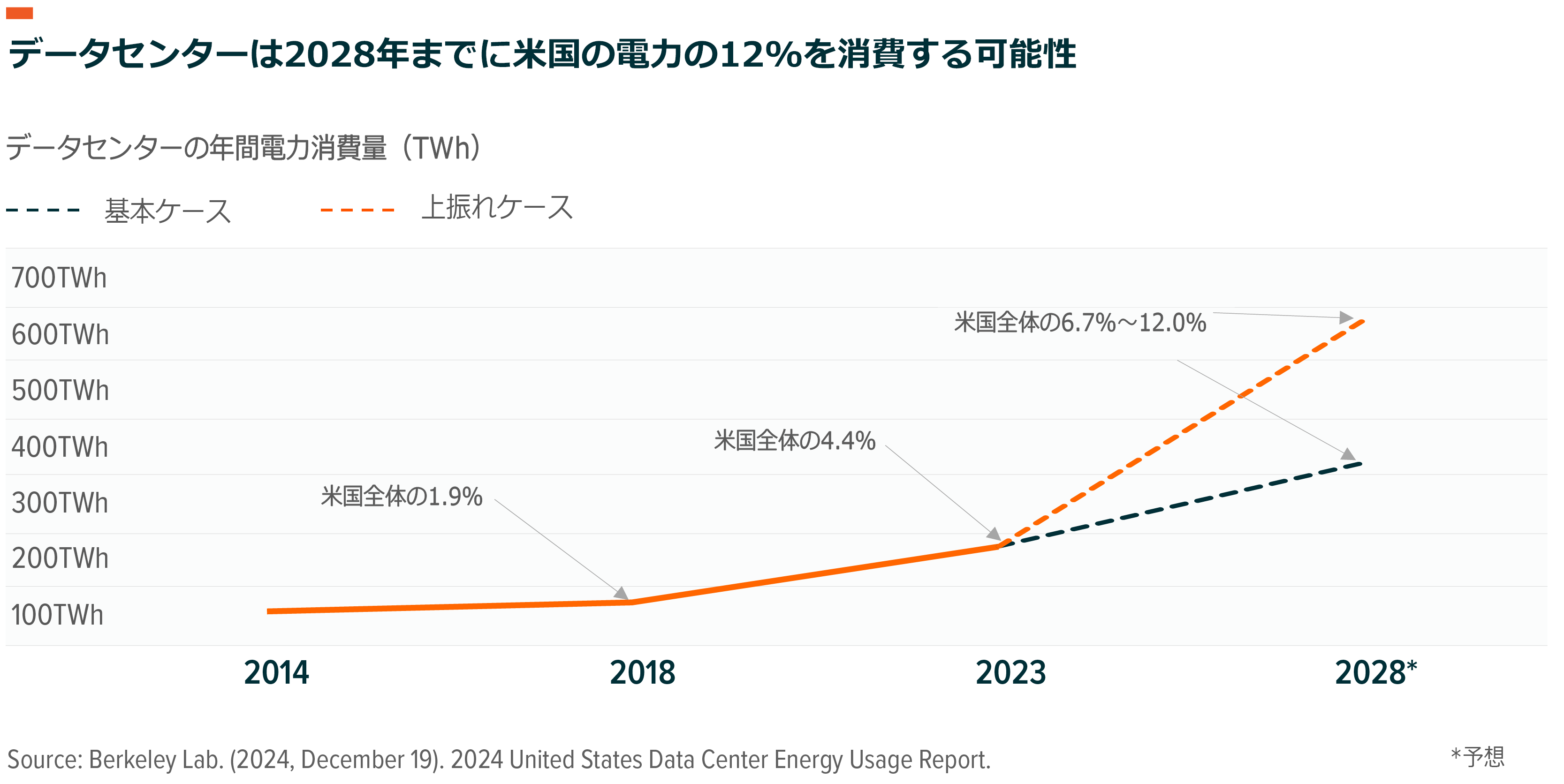

- AIブームにより、米国のデータセンターは2028年までに米国の電力量の12%を占める可能性があります1。

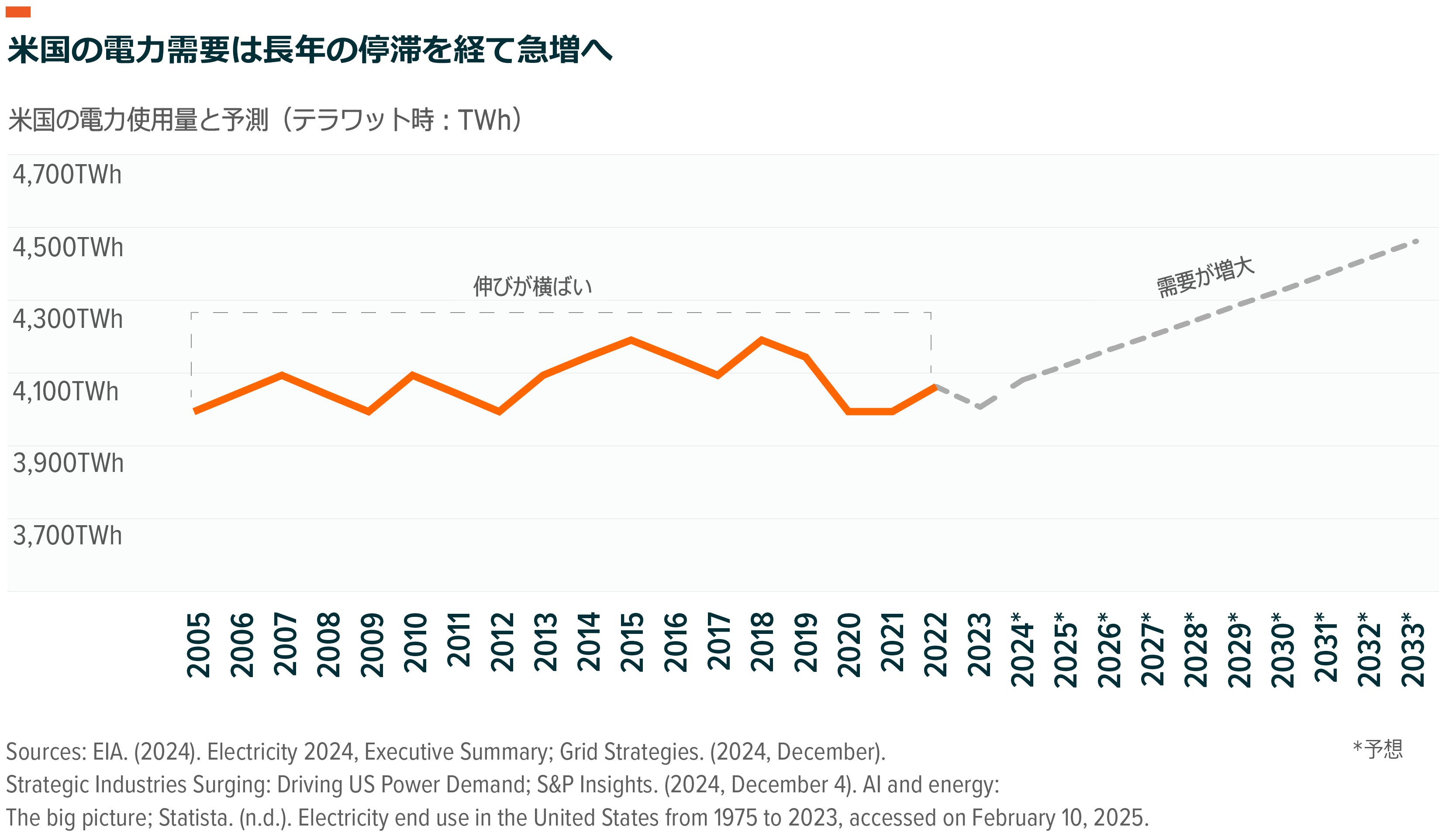

- この20年間電力需要の伸びは横ばいでしたが、電力会社は2040年までに最大47%の需要増に対応する必要に迫られる可能性があり、電力網の改善と発電容量の増強が課題となっています2,3。

- 電力インフラの近代化を図りながら電力網を脱炭素化するには、原子力発電やエネルギー貯蔵システムなどの分野でイノベーションを生み出すために大規模な投資を行う必要があります。

AIは高い電力コストを伴う

米国のテクノロジー業界が先導して、世界経済は「情報化時代」から、機械やソフトウェア、システムがもはや単にデータを処理するだけでなくデータに基づいて自律的に動く「自動化時代」へと急速に移行しています。「自動化時代」では、スマートでアジャイル(機敏)な、容易にアクセスできるAIを原動力として効率性と生産性が飛躍的に向上する見込みです。しかし、テクノロジー業界が先を争ってAIを訓練、テスト、導入し、AIに必要な半導体を製造するため、こうした進歩は必然的に電力コストを伴います。

大規模AIモデルの訓練

基本的なAIモデルの訓練はAIの電力コストの典型的な例です。オープンAIは、GPT-4を訓練するために約50ギガワット時(GWh)の電力を使用しました。これは、米国の6,000世帯に丸一年間電力を供給するのに十分な量であり、同シリーズの旧モデルGPT-3を訓練したときの50倍の電力に相当します4。2023年3月にGPT-4が一般公開されて以降、各企業が次世代モデルを訓練するためにますます大規模化するAI-GPUクラスターを配置するにつれ、インフラ需要は高まる一方です。

この傾向は、特に大手テック企業で顕著に見られます。メタ・プラットフォームズは、2025年に少なくとも600億ドルの設備投資を計画しており、年末までに合計130万台のGPUを運用する予定です5。また、xAIは、今後数年間で350億~400億ドルを費やして米国最大のAIスーパークラスターである「コロッサス」スーパーコンピューターを拡張し、GPUを100万個搭載する計画を立てています6。マイクロソフトは2025年度にAIインフラに800億ドルを費やす計画です7。

個々のGPUの消費電力も増えています。エヌビディアの「Blackwell」(GB200)半導体は、電力効率がはるかに改善されるものの、消費電力はGPT-3の訓練に使用されたA100チップの7倍近くになる予定です8。米国のデータセンターにはこのような高度なGPUが2030年までに数百万台収容される可能性があり、そうなれば冷却にもかなりのエネルギーが必要になります。

AIアプリケーションの使用

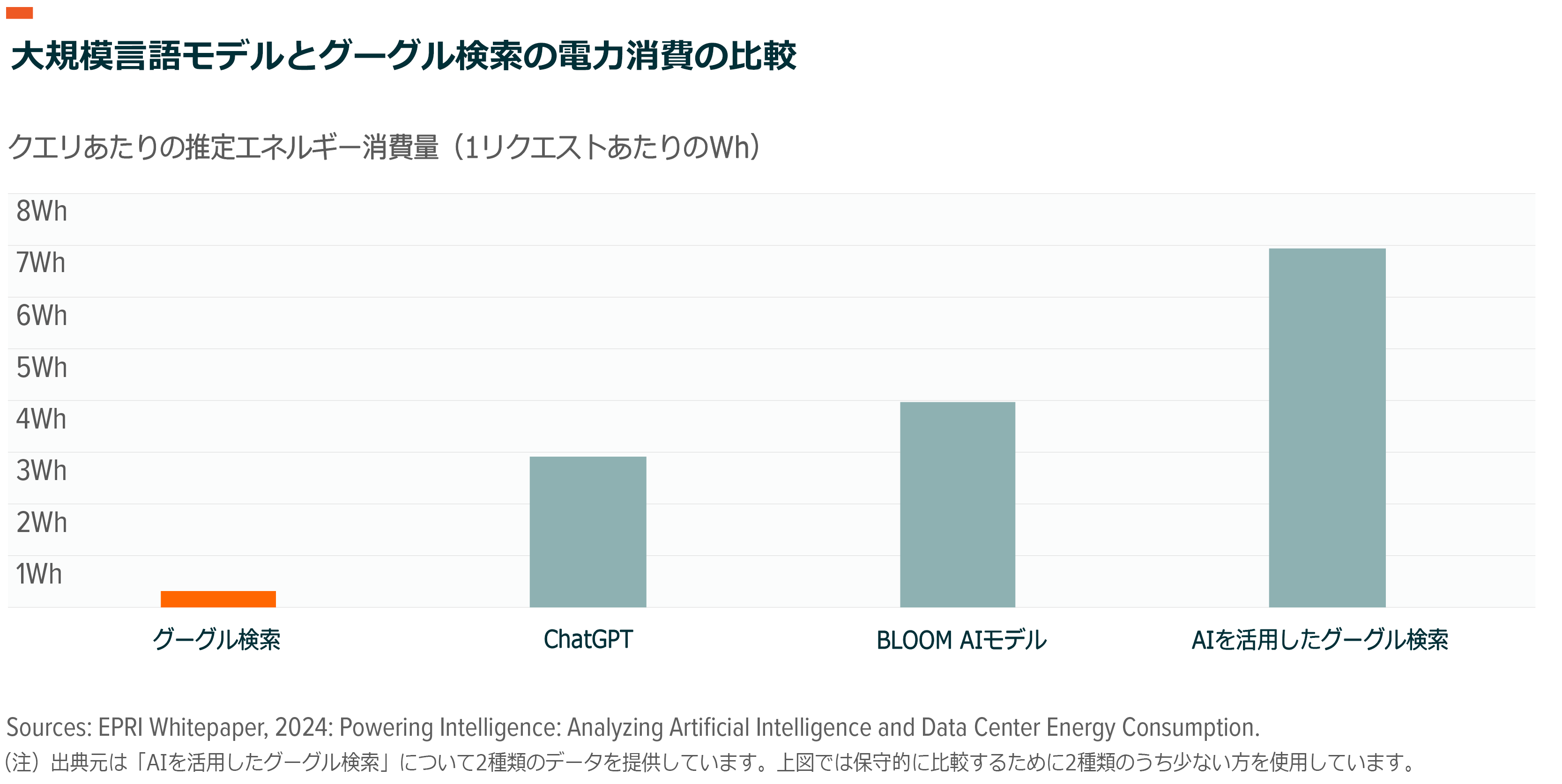

AIモデルを動かすだけでもエネルギーを大量に消費します。ChatGPTの一回のクエリ(処理要求)で、グーグル検索の10倍のエネルギーが消費される可能性があります。これは、電球を20分間点灯させるのに十分な電力です9。動画や高品質なAI画像の生成といったより複雑なタスクではこの数百倍のエネルギーを必要とする場合があります10。AI音声アシスタントとの1分間の対話は、従来の電話の最大20倍ものエネルギーを消費する可能性があります11。

ChatGPTのユーザーが月間1億8,000万人いるということから現在のAI電力需要の大きさが分かりますが、実際の急増は相互に作用するエージェントAIモデルから生じるとみられます12。2030年までにエージェントAI市場は470億ドルに達し、数十億のAIエージェントが人間の指示に基づく作業を自律的に実行していると予想されています13。ハイパースケーラーは、この急増を見越して2025年の設備投資としてAIインフラを中心に3,000億ドル以上を既に充当しています14。

AI半導体の製造

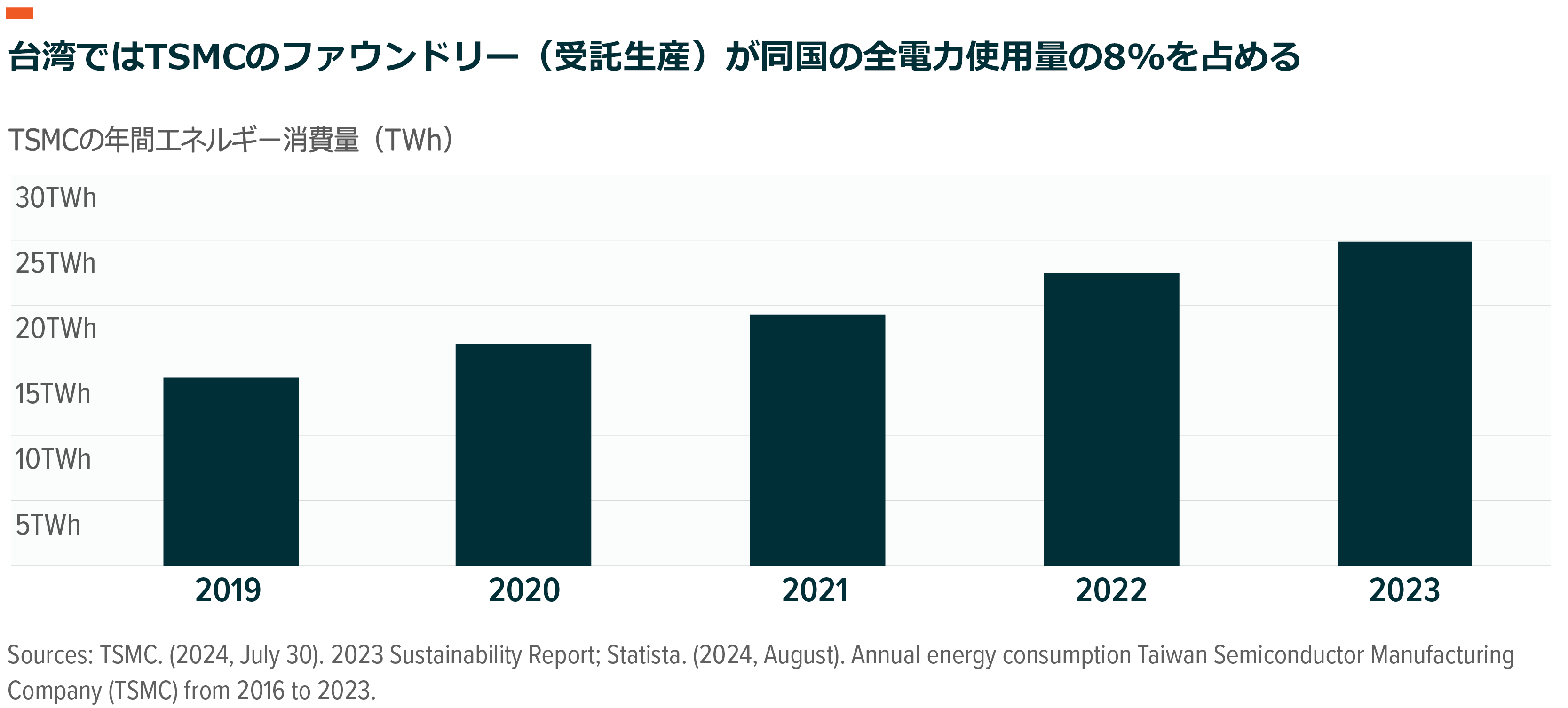

半導体の製造は多大なエネルギーを必要とします。例えば、台湾積体電路製造(TSMC)は台湾にある半導体製造施設を稼働させるために台湾の電力の8%を使用し、2030年にはこの割合が24%に急増する可能性があります15。また、米国が高付加価値半導体を始めとして半導体生産をリショアリングするにつれ、エネルギー需要が急増する可能性があります。

アリゾナ州フェニックスにあるTSMCの半導体製造施設は、第一工場だけでもピーク時に合計200メガワット(MW)の電力を必要とします。これは、約3万世帯への電力供給量に相当します16。その電力需要は2030年までに6倍近くに達する可能性があります。米国では75の半導体工場の建設が計画済み、または建設中で、2030年までに世界の最先端半導体の20%を生産するとみられます。したがって、半導体製造から生じる電力需要は今後もさらに増大します17,18。

データセンターのエネルギー需要がインフラの課題を顕在化

米国のデータセンターの電力消費量は、2023年の176テラワット時(TWh)から2028年には最大580TWhに急増する見込みです19。米国の電力会社は、この需要に対応するだけでも2030年までに新たに約50GWの発電容量を追加する必要があります。これに加えて、半導体の製造や電気自動車の普及による電力需要の増加に対応するため、新たな発電設備への投資で600億ドル近くの費用がかかる可能性があります20。

課題なのは、米国の電力網の多くが1960年代に作られたもので負荷が増大している点です。変圧設備の平均使用年数は40年以上で、多くの送電線が容量を超えて稼働しています21。その結果、メンテナンス問題や停電が頻発しており、増大する需要に対応し、信頼性を確保するには、緊急にインフラの全面的な見直しをしっかりと行う必要があります。

しかし、歴史的に見て、電力会社は数十年にわたる人口増加などの段階的な要因に対応して発電・送電能力を一定のペースで拡大してきました。データセンターはこれとは異なる時間軸で運営されており、多くの場合、着工から2年以内にフル稼働に達します22。

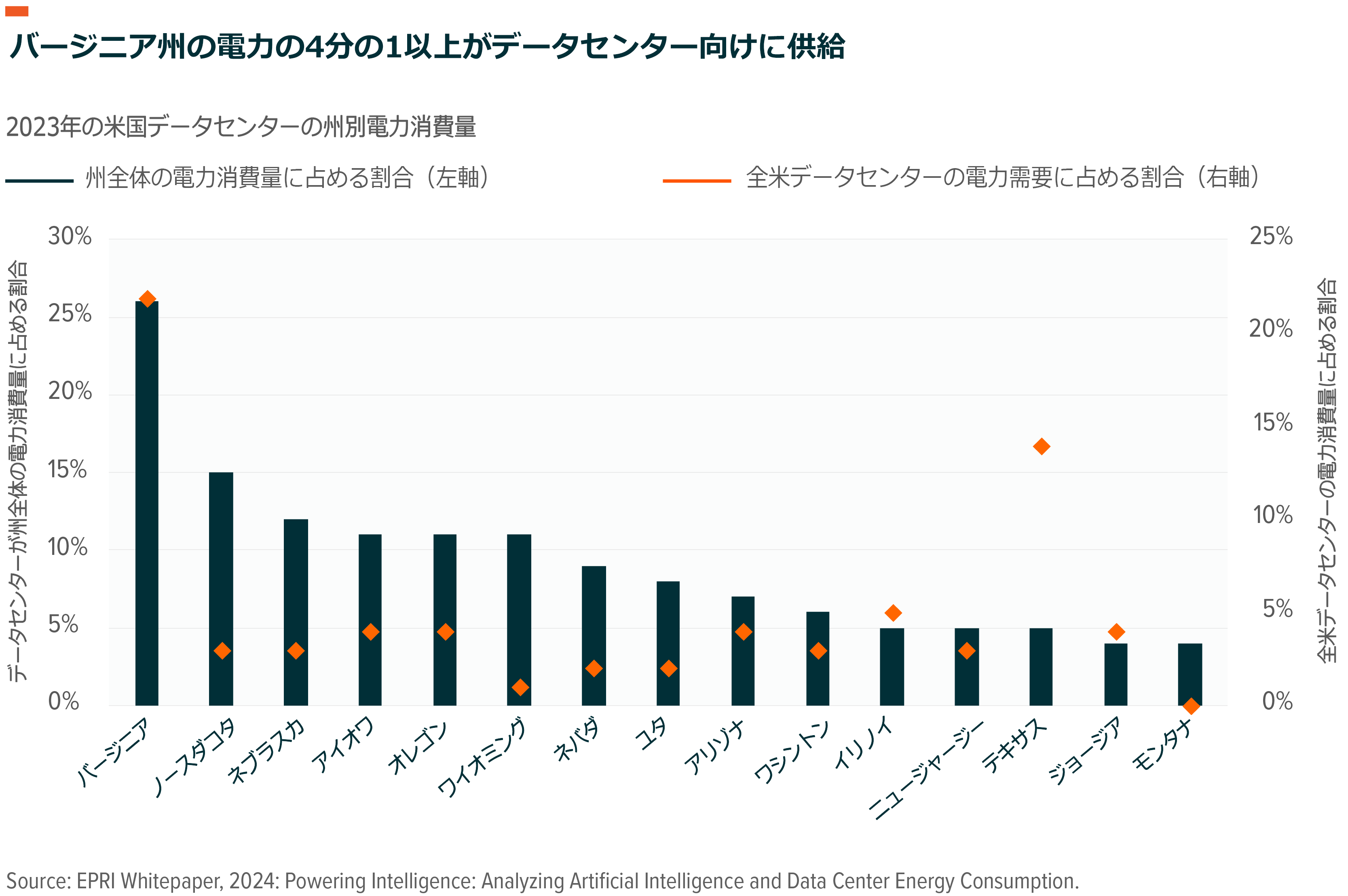

データセンターの成長は非常に狭い地域で起き、需要の増加で当該地域の電力ボトルネックが深刻化する可能性が高いため、変電所や電源の冗長化、ファイバー接続に的を絞った投資をすることが不可欠です。2023年で見ると、わずか15の州で米国のデータセンターのエネルギー消費量の80%を占め23、バージニア州だけで26%近くに達しています24。

エネルギー・システムのもう一つの課題は電力網の脱炭素化を進めることですが、これは発電インフラを迅速に拡大する必要性と相反します。米国では、過去15年間で100GW近くの石炭火力発電容量が段階的に削減され、2020年代にさらに68GWが削減される予定です25。主要なデータセンター地域は、2030年までに大幅な電力不足に直面する可能性があります。

原子力を含むエネルギー・イノベーションへの投資が加速

新たに発表されたデータセンターは、安定的なオンサイト発電のために主に天然ガス・タービン(燃料を燃やすことで動力を得られるエンジン)を利用する計画です26。これらのシステムは安定した電力を供給できますが、その炭素排出はテック企業のカーボン・ニュートラルへのコミットメントと矛盾します。太陽光発電や風力発電の導入は加速していますが、これらは断続的な電源であり、データセンターの無停電電源のニーズにまだ対応できていません。ただし、エネルギー貯蔵技術の進歩により、このギャップは埋められつつあります。

将来のデータセンターのエネルギーは、小型モジュール原子炉(SMR)などの原子力が主流となる可能性が高いと考えられます。これらはエネルギーにおける最も革新的な発展である、とグローバルXはみています。従来の原子力発電所とは異なり、SMRはコンパクトで拡張性があり、より短期間での建設が可能です。SMRは、電力網の信頼性を高めると同時に、企業のサステナビリティ目標に沿った低炭素の安定した電力を供給します。SMRというフォーム・ファクター(サイズや形状)に関するイノベーションは、業界を積極的に後押しする許認可や規制面でのサポートとともに、AI電力ストーリーの進化に欠かせないものです。

テック企業が大手電力会社との提携を通じて原子力発電を確保しようと先を争っている状況は、AI需要の高まりと並行してエネルギー・インフラの強化が課題になっていることを示しています。

結論:効率性の向上は消費増につながる可能性がある

グローバルXでは、AIの価格低下がさらなる普及を後押しする結果、AIインフラの需要が高まり、電力がさらに必要になると考えています。業界の推定によると、現在から2030年までに、米国の電力網を近代化し、新たな電力需要を満たすには約1兆ドルの設備投資が必要です27。電力会社や競争力のある発電事業者が投資を拡大しつつあり、プライベート・キャピタルもこれに続くとみられます。これらが重なって、送配電事業者や変圧器、電力管理システム、電力網近代化ソリューションを提供する企業にとって多くの機会が生まれます。AIアプリケーション、AIインフラ、電力供給の3つが交わる領域は、今後10年間にわたって投資家が考慮すべきポジティブなテーマであり続ける可能性が高いとグローバルXは考えます。

関連ETF

関連商品へのリンク先はこちら: