米国の製造業復活を牽引する3つのテーマ

数十年にわたり、米国企業は生産拠点のオフショアリングを優先的に進め、グローバルなサプライチェーンを通じたコスト削減と効率化を図ってきました。しかし現在、経済的な要因と地政学的な要因が相まって反対の動きが進み、生産拠点は国内に回帰しつつあります。この変革は、単なる短期的な経済的シフトではなく、産業力の再構築、サプライチェーンの強靭化、長期的な競争力の確保を目標とする国家的な優先事項の戦略的な方向転換であるように見受けられます。

ただし、リショアリングには、有利な政策以外にも必要なものがあります。現代の産業大国へと米国が変革を遂げるためには、米国のインフラ、オートメーション、エネルギー供給における大規模な投資が不可欠です。そのようなテーマに投資するための戦略の候補として、グローバルX 米国インフラ関連 ETF(PAVE)、グローバル X ロボット&AI・ETF(BOTZ)、Global X U.S.Electrification ETF(ZAP)などが挙げられます。

重要なポイント

- 米国のインフラ:国内の生産活動を維持するために必要とされる道路、港湾、物流ネットワークの近代化や、民間投資による新たな製造施設の建設により、建設活動は引き続き高水準で推移すると予想されます。

- 産業用ロボット:コスト競争力を維持しながら労働力不足を緩和し、生産性を向上させるためには、ハイパーオートメーションが不可欠です。

- 米国の電化:製造の活発化と、それによる大量の電力消費によって電力需要が増加し、それに伴い、リショアリングを原動力とするエネルギー需要を支えるための送電網の改修が必要になると予想されます。

米国のインフラ:生産拡大の土台を構築

米国の製造業が復活を遂げるかどうかは、生産の活発化に見合うペースで国内インフラの改善が進むかどうかにかかっているとグローバルXでは考えています。ここで言う改善とは、一度限りの改修ではなく、数年にわたる持続的な変革を意味し、新工場の建設のほか、国内の生産エコシステムを支える重要なインフラの近代化も含まれます。

過去の同様の例として、2000年代の中国のインフラブームがあります。このブームは、中国が製造業における優位性を築く上で重要な役割を果たしました。中国のGDPに占めるインフラ投資の割合は2002年から2016年の間に8%から24%に急拡大し、中国における急速な産業拡大の支えとなりました1。米国は現在、20世紀中に構築された強固なインフラ基盤を活用していますが、生産拠点のリショアリングの勢いを維持するには、復活する産業基盤の需要に応えるための大規模なインフラ投資が必要となります。

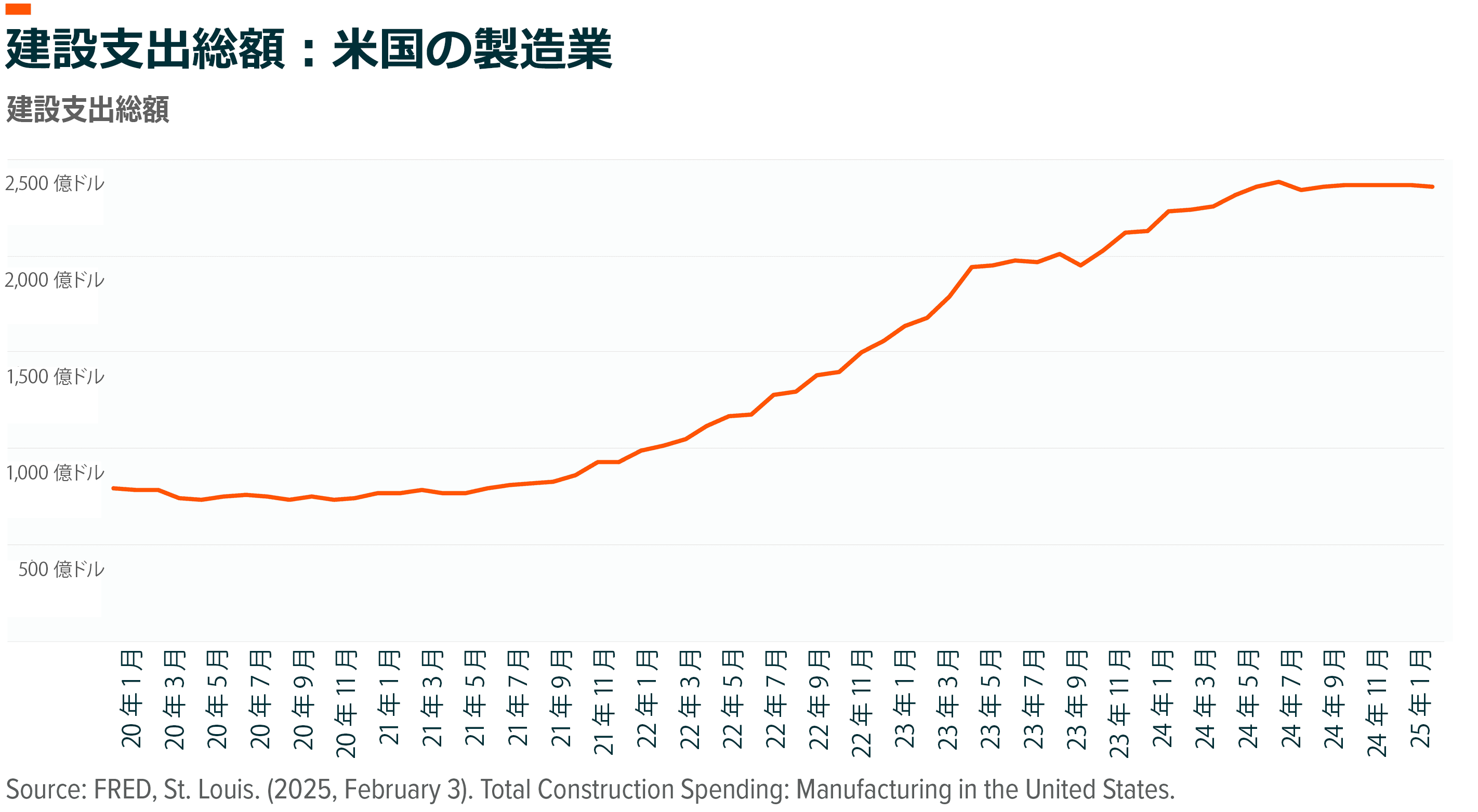

そのような投資はすでに活発化しつつあります。新型コロナウイルスのパンデミックをきっかけに、米国の製造業は国内設備の建設を積極的に増やしてきました。2024年には、米国の製造業関連の建設支出は2,360億ドルに急増し、2021年末の水準から倍増しました2。計画段階にあるプロジェクトも続いており、この傾向を支えています3。

連邦政府の貿易政策で圧力はさらに高まっています。特にトランプ政権下での関税発動により、国内生産へのシフトが加速しています。過去数か月間に、アップルやTSMC(台湾積体電路製造)などの企業による多額のコミットメントなど、新たに複数のリショアリング投資が明らかになり、インフラ支出は合計で数千億ドル規模に達する可能性があります4,5。

しかし、課題は新設備の建設だけにとどまりません。米国のインフラは概して貧弱な状態にあります。米国土木学会(ASCE)が最近発表した調査では、米国のインフラは「C」と評価されました。この評価は2021年の「C-」からは若干改善したものの、道路の老朽化、橋の劣化、旧式の水道システムに加え、エネルギー、食料供給、その他のインフラセクターにおける幅広い問題点が指摘されています6。米国の交通網は、生産拠点のオフショアリングが進んだ時代に合わせて設計されたものであり、国内生産の復活には適していません。近代化された道路、鉄道網、港湾がなければ、物流のボトルネックが生じ、リショアリングの流れが妨げられる可能性があります。ASCEの推計によると、今後10年間で合計9兆1,000億ドルのインフラ投資が必要になると見られます。

2021年に制定されたインフラ投資雇用法(IIJA)は、米国のインフラの近代化という課題に対応し、交通、エネルギー、ブロードバンドのインフラの改修に1.2兆ドル近くを割り当てています。

この法案は政治的な批判の的となっているものの、グローバルXの見解では、このような重要な時期に米国のインフラ基盤を強化する上で中心的な役割を果たしていることを踏まえると、大幅な縮小や撤廃の恐れはなさそうです。

産業用ロボット:リショアリングにはハイパーオートメーションが必須

オートメーションは雇用を脅かすものと捉えられる傾向がありますが、米国の製造業復活の要であると考えられます。米国外での賃金上昇とグローバルなサプライチェーンのリスク増大により、米国と海外の生産コストの格差は縮小しているものの、オートメーションはリショアリングを可能にするだけでなく、不可欠なものにする決定的な競争優位をもたらす可能性があります。

製造業にとって、オートメーションは、労働力不足とコストパリティという2つの重要な課題の解決策になります。半導体、EV用バッテリー、航空宇宙など、その重要性を考えると真っ先にリショアすべきセクターにとって、オートメーションはコスト効率が高いだけでなく、必要とされる高い精度と処理能力を達成するために不可欠です。これらのセクターでは、最先端のロボットシステムだけが一貫して満たすことができる厳しい生産基準が求められます。

また、ロボット工学の経済的根拠も強まっています。産業用ロボットの導入コストは、センサー、ソフトウェア、ハードウェアの進歩により、過去10年間で25%近く低下したと推定されます7。一方、米国の製造業の賃金は2024年に4%近く上昇し、2030年までにさらに35%上昇する見込みであるため、コスト競争力を維持する上でオートメーションの役割がさらに大きくなっています8。

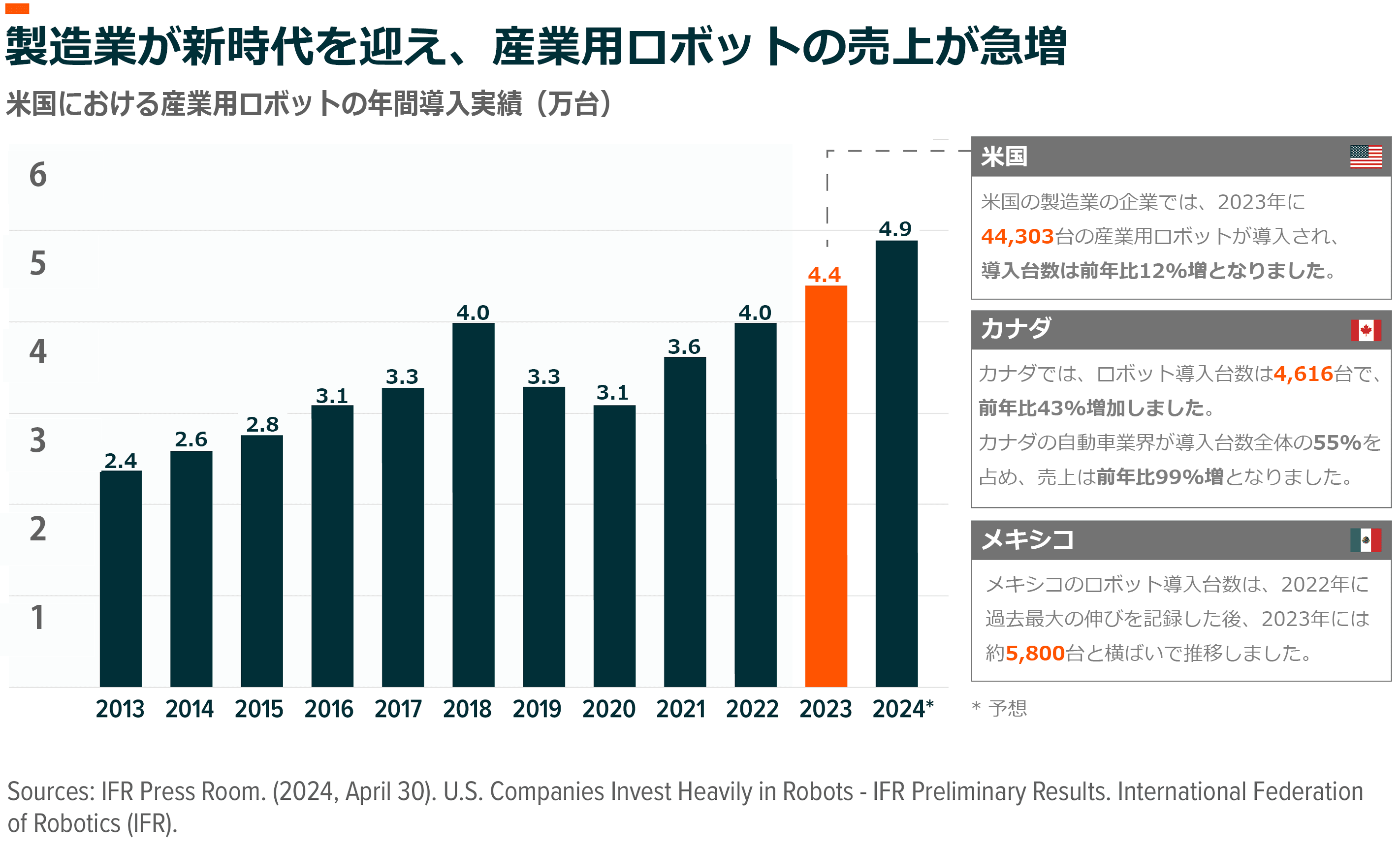

こうしたシフトはすでにかなり進んでいます。2023年時点で、世界の製造業の企業で約430万台の産業用ロボットが稼働し、前年比で10%の伸びを示しています9。米国市場では導入が急増しており、2023年には前年比12%増の44,303台のロボットが製造業で導入されました10。カナダではさらに急速な成長が見られ、自動車セクターをけん引役として導入台数が前年比43%増加しました11。

今後、AIやエッジコンピューティング、センサーの進歩により、産業オートメーションの概念は変わり続けるはずです。ロボット工学は、事前にプログラム済みの固定された機械から、複雑で動的なタスクを処理できる適応性のあるインテリジェントなシステムへと進化しています。ヒューマノイドなどの未来の産業用ロボットは、人間のオペレーターとシームレスに連携しながら、危険な作業や反復作業を担うことが可能になり、労働者はより価値の高い機能に集中できるようになるでしょう。

米国の電化:製造業が電力需要をさらに拡大

米国の製造業の拡大は、増大する電力需要を満たせるかという問いに密接に結びついています。過去を振り返ってみると、それを裏付けるデータがあります。1900年には、米国の電力消費量に占める製造業の割合は約10%でしたが、組み立てラインや産業プロセスの電化に伴い、1950年までに50%を大きく上回る水準に達しました12。第二次世界大戦後の好景気がこの傾向をさらに加速させ、1945年から1970年にかけて、産業用電力の消費量は年率約7%増加しました13。

米国では、今後数十年のうちに、半導体、EV、太陽エネルギーといったセクターを筆頭に製造業の再編が進む中で、こうした電力の成長が再び活発化する可能性があります。例えば、半導体製造工場(ファブ)は1か所で3万世帯分もの電力を使用する可能性があり、電力を大量に消費する半導体産業の性質を浮き彫りにしています14。現在、米国では75か所近い半導体工場が建設中です15。

また、新しい半導体製造プロセスではエネルギーの必要量が増加しています。例えば、TSMC(台湾積体電路製造)は、10ナノメートル(nm)以下の高性能チップの製造の大半を支配しており、2030年までに台湾の電力消費量の24%近くを占めるようになると予想されています16。そのような高性能半導体の製造に占める米国のシェアは、2022年にはゼロでしたが、2030年までに20%近くに達すると予想されています17。

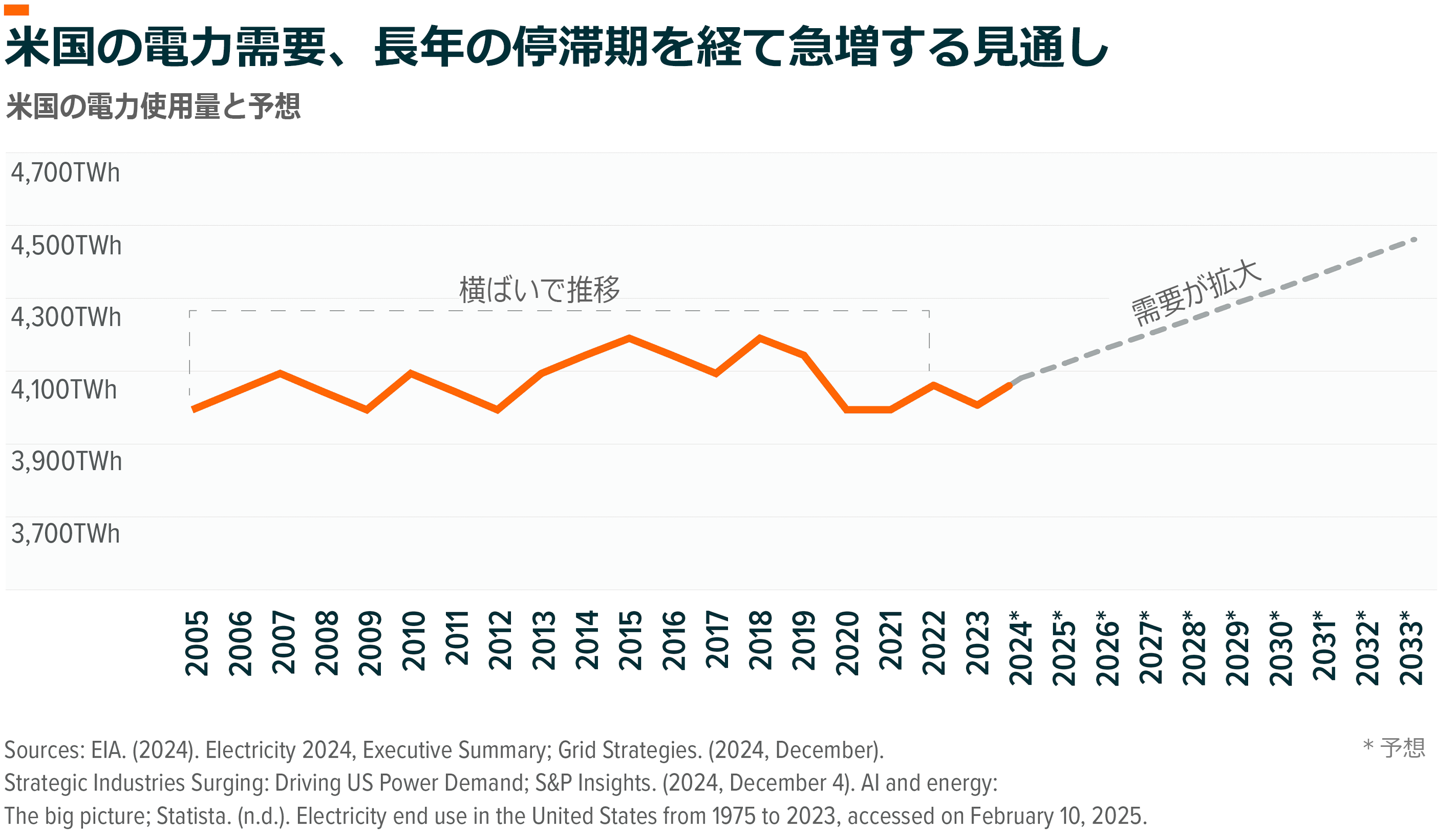

EIAによると、2022年時点で、米国の電力需要全体のうち製造業セクターの使用が約35%を占めていました18。また、産業、データセンター、電気自動車全体で電化が進むにつれて、米国の電力需要は2040年までに47%近く増加すると予想されており、発電と並んで送電網の近代化が必要であることが浮き彫りになっています19,20。

インフレ抑制法(IRA)は、クリーンエネルギーへの取り組みに3,940億ドルを割り当て、発電セクターの活性化を目指し、再生可能エネルギー、送電網の耐障害性、蓄電池への投資を加速させています21。しかし、それだけでは不十分だと見られます。産業の中心地をはじめとして国内で工場建設が増えるのに伴い、米国はそのようなエネルギー集約型産業の支えとなる発電能力と送電インフラの両方を拡大する必要があります。

結論:米国の再産業化は魅力的な投資機会をもたらす

米国の製造業のリショアリングは一時的な傾向というよりも、インフラ、オートメーション、電化への持続的な投資を必要とする世代の移行だと考えられます。こうした構造的な変革は複数のセクターにわたる需要を促進すると見られるため、大きな投資機会をもたらすことが期待されます。このような国家的な優先事項の方向転換により、米国の経済状況は再構築される見込みであり、今後数十年にわたり競争力が維持される可能性があります。ここで取り上げた3つのテーマにわたる先駆的な企業は、こうした追い風が強まる中で恩恵を受ける可能性が高いと当社は考えています。

関連ETF

関連商品へのリンク先はこちら: