グローバルX 2025年の見通し

21世紀も四半世紀を迎えようとしていますが、この間に得た教訓の1つは米国経済と米国市場は総じて回復力に富んでいるということです。その証拠に、ITバブル、世界金融危機、コロナ禍はいずれも今世紀に入って発生しましたが、それでもS&P500指数は4倍になっています1。2025年を前に楽観的な見方と不確実性が混在している中、そうした教訓が思い出されます。投資家心理と消費者期待は改善しつつありますが、経済政策に関しては多くの疑問があり、GDP成長率の減速が予想されています。

当社では、昨年と同様に経済成長は上振れし、市場は今後も上昇傾向を辿る可能性があると見ています。異なる点があるとすれば成長の原動力です。市場参加者の中には、広く株価指数に組み込まれている銘柄は割高に見えるという指摘もありますが、資金フローを見る限り、投資家はリスクオン資産に積極的に投資する姿勢を整えていることが示唆されています。市場規模の拡大、利益率のさらなる改善のほか、企業業績の継続的な伸びによって株式のバリュエーションはさらに押し上げられる可能性があります。対照的に、金利変動の可能性を考慮すると債券は不安定な状態が続くと見られ、投資家は創造性を求められ、戦略の差別化を模索する必要がありそうです。

重要なポイント

- 2024年の経済成長は、好調なサービス・セクターと巨大ハイテク企業による設備投資の伸びに牽引されて市場の予想を上回りました。

- 減税、関税引き上げ、移民の減少、景気刺激策の強化のほか、規制緩和による潜在的なトレードオフと正味の影響を考慮すると、経済の不確実性は高止まりする可能性があります。

- 中小企業による投資の再開に製造業の回復が重なり、中期的な景気の拡大が長期化し、市場規模の拡大と株価収益率の上昇に繋がる可能性があります。

- 2025年については、米国の競争力と関連し、株価が妥当な水準にあると思われる成長テーマに焦点を当てます。インカム投資家については、エクイティ・インカム戦略が潜在的な金利変動の影響を軽減する助けになりそうです。

2024年の総括:主役はサービスと設備投資

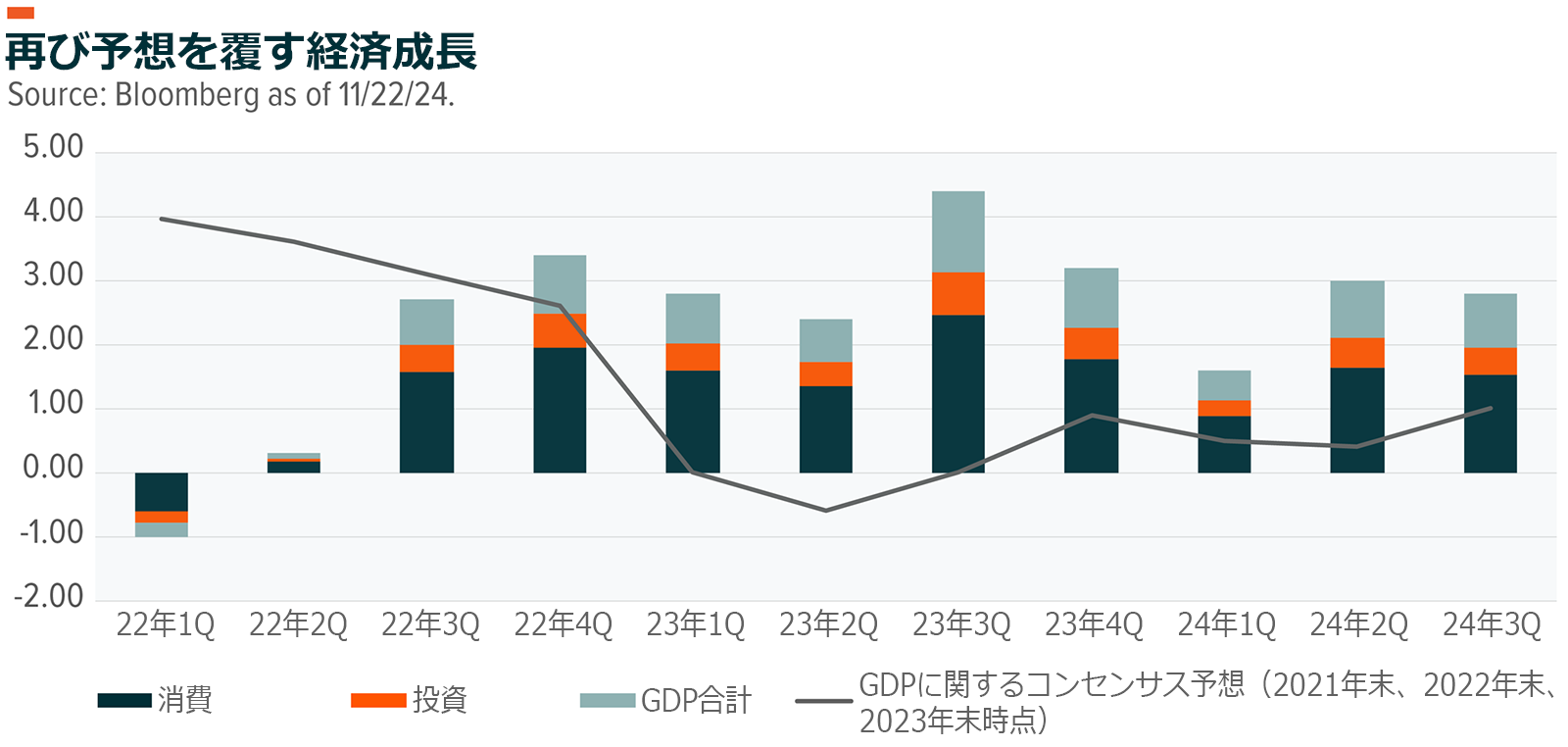

米国経済は、2年連続で市場予想を上回りました。消費者への過剰な負担が響いて消費が後退することにより企業は設備投資を抑制するという見方を根拠に、2024年の年初には実質GDP成長率は0.5–1.5%と予測されていましたが2、そのような事態はほとんど起こらず、2024年第3四半期までの四半期別の平均実質成長率は2.5%を記録しました3。コロナ禍に関連した景気刺激策が終了したにもかかわらず、消費者の消費意欲は健在で、2024年第3四半期の消費の伸び率は前年同期の2.5%から3.5%に上昇しました4。

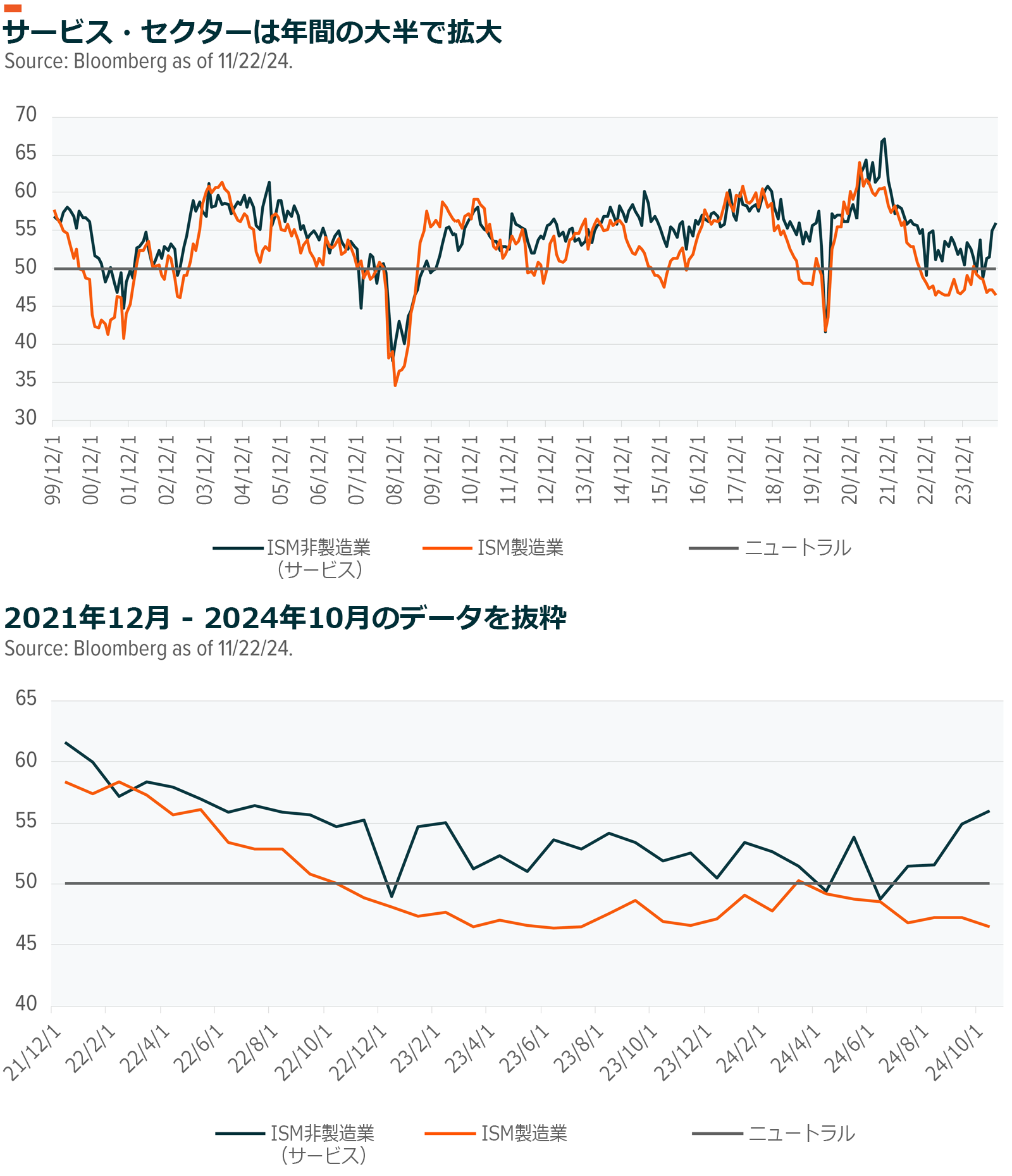

好調な労働市場とサービス・セクターの拡大が消費を下支えしました。失業率は3.4%から4.1%に上昇しましたが、レイオフは抑制されました5。企業は採用を続けており、消費者もサービス支出を続けているほか、旅行やレストランなどの分野での価格上昇は他の分野に比べると定着していることが明らかになりました6。製造業の雇用と生産は、2024年の大半の期間を通して縮小気味に推移したため、サービス・セクターの力強さは重要です。

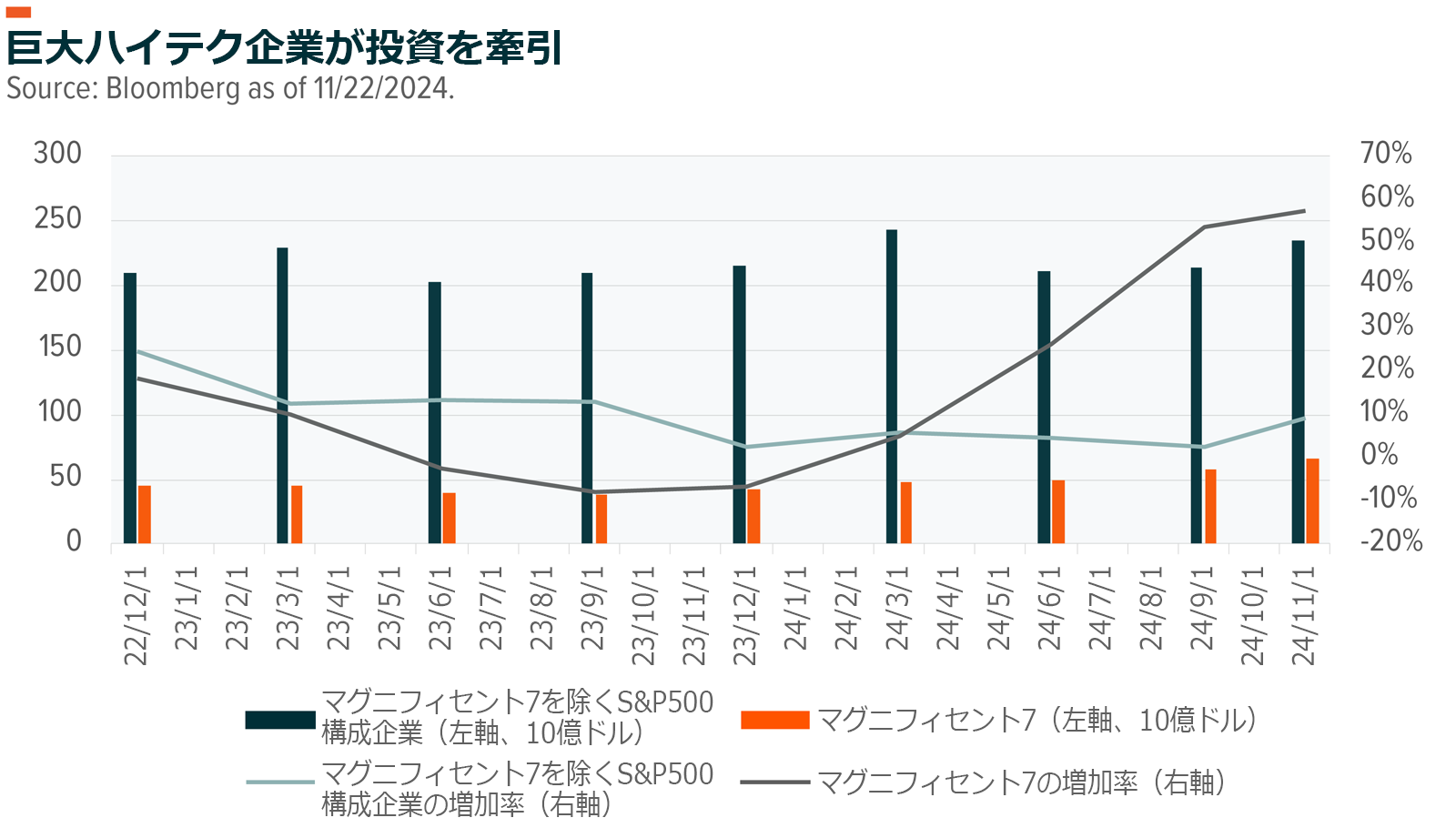

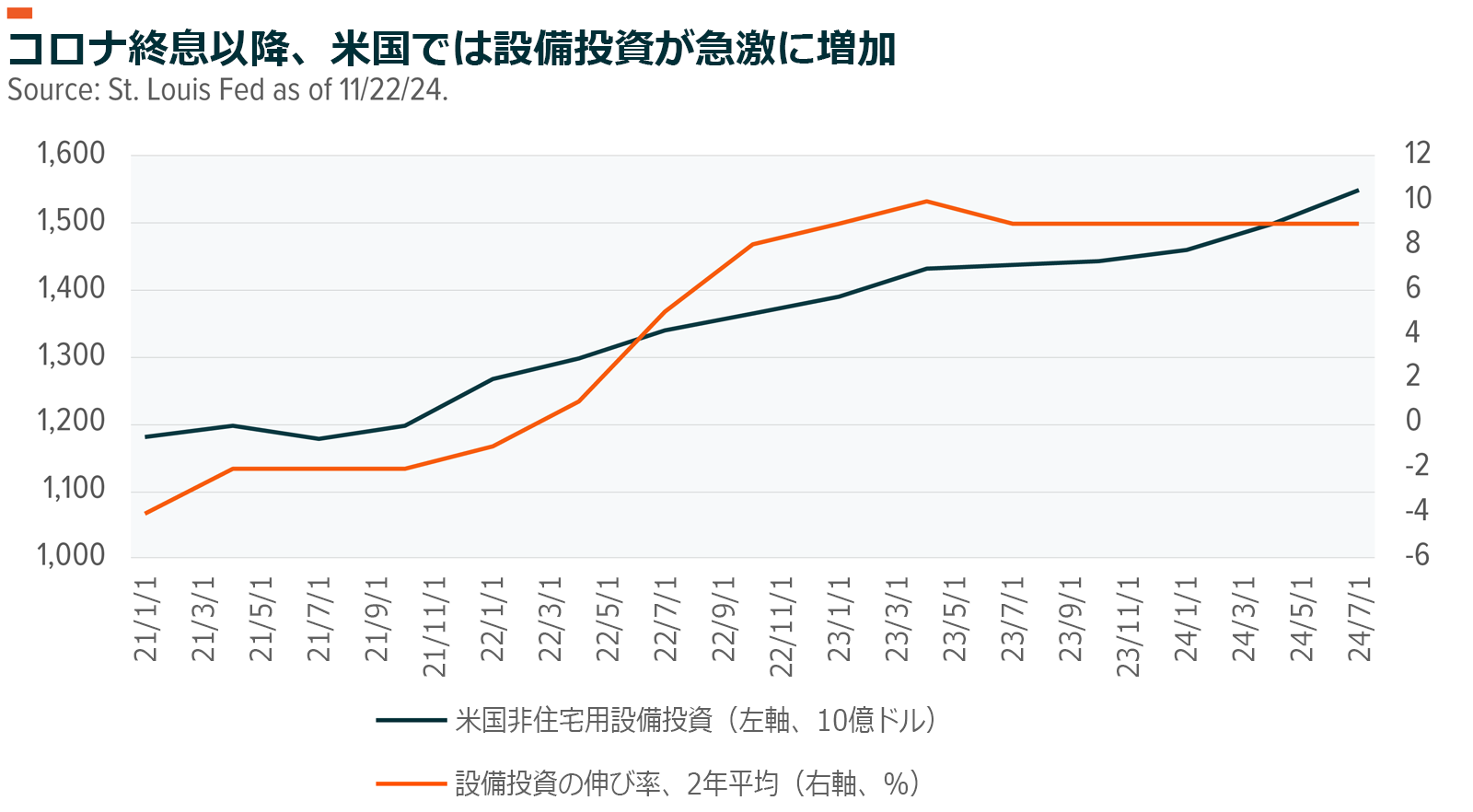

もう一つの重要な要因は企業による投資でした。中でも、データセンター、AIのほか、関連するテクノロジーに対して積極的に投資している巨大ハイテク企業が際立っています7。ただし、ハイパースケーラー企業を除くと、設備投資は2022年と2023年の猛烈なペースから減速しました。2024年第3四半期には、民間投資が前四半期比(QoQ)で前年同期の10.1%からわずか1.1%に転落しましたが、企業は投資を継続しています8。非住宅建設投資は前年比(YoY)で5.2%増加し、設備投資は7.8%増加しました9。

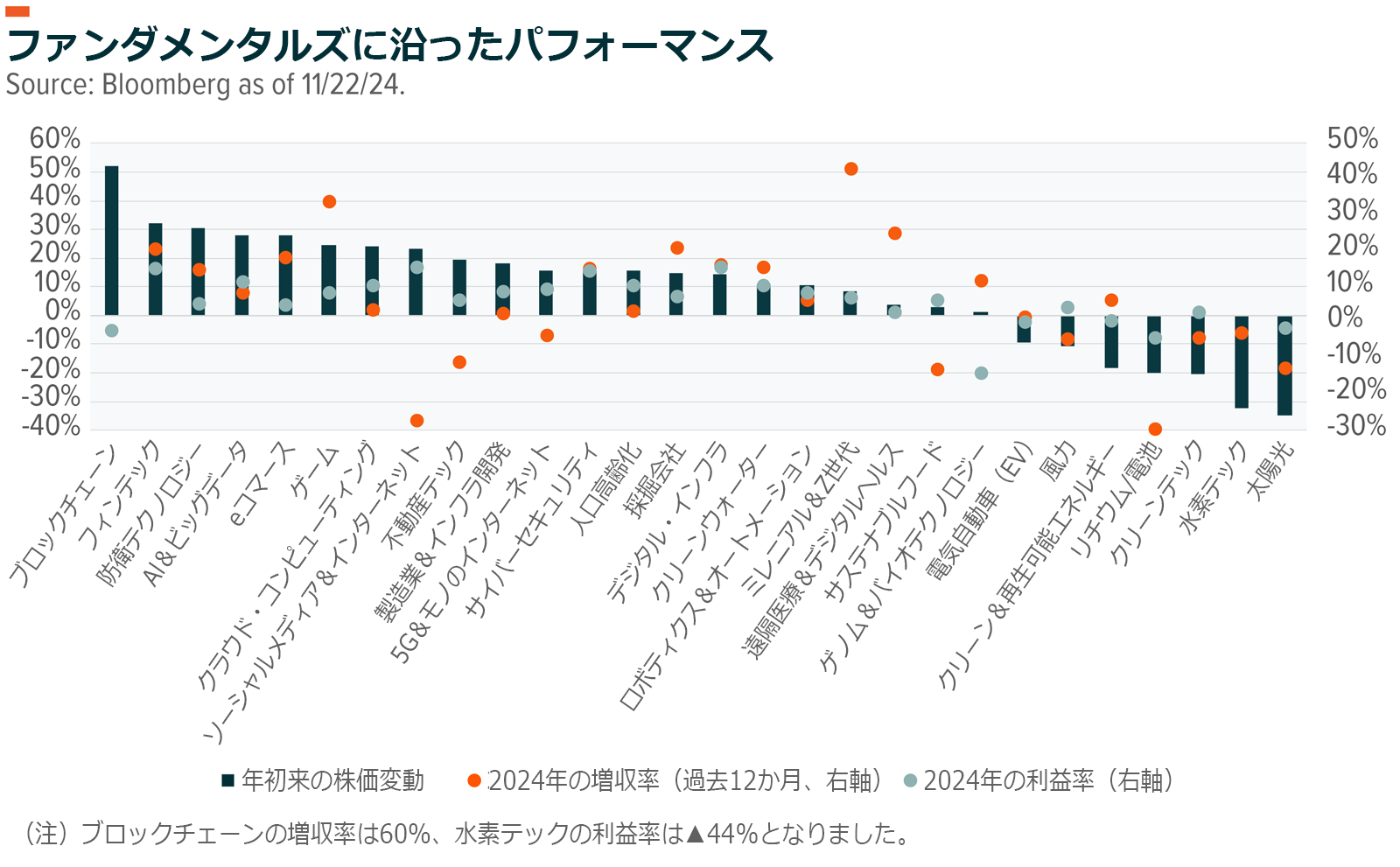

生産性向上のための投資は利益率に反映され続けています。2024年第3四半期現在、S&P500指数構成企業の四半期利益率は2021年9月から12%を上回って推移しています10。このようなビジネス変革を中心にしたテーマの多くが売上の増加と高い利益率を発表しています。AI企業の増収率は8%、利益率は11%となりましたが、データセンターなどのデジタル・インフラストラクチャー関連企業の増収率は14%、利益率も14%となりました11。

サイバーセキュリティなど、オートメーション(自動化)やデジタル革命に関連した他のテーマは15%を上回る増収を発表しています。ロボティクス&オートメーションに関連したテーマはやや減速し、増収率は6%、利益率は8%となりました。米国インフラ関連企業の利益率は9%となり、引き続き高い利益率をあげており、防衛テクノロジー企業は15%という高い売上高利益率を達成しました12。eコマース、ミレニアル世代・コンシューマー、ゲーム&eスポーツなど、消費者に関連したテーマは、消費の減速による売上減少が不安視された中、高いリターンをあげた一方で、再生可能エネルギーやクリーンテックなどのテーマは低迷しました。

比較的良好なテーマ別のパフォーマンスは、市場での適度なリスクオン心理の広がりを反映したものです。S&P500指数は約25%上昇しましたが、S&Pアグリゲート・ボンド指数のリターンはわずか2%にとどまりました13。いずれも30%を上回る年初来リターンをあげている金融、情報技術、コミュニケーション・サービスなどのセクターが牽引した一方、ヘルスケア、素材、不動産などのセクターは遅れを取りました14。何年にもわたってアンダーパフォームを続けてきた小型株が予想外の回復を遂げ、7月以降はS&P500指数を11%上回っています。米国株は引き続き米国以外の国際市場を凌駕しています15。

2025年の課題:この先の経済的な不確実性を理解

雇用、レバレッジ、流動性という経済の3本柱は、2025年までは比較的健全であるように見えます16。しかし、関税引き上げ、減税、規制緩和、移民の減少に伴う潜在的かつ最終的な影響は現状を覆す可能性を秘めています。適切なポリシーミックスによって経済を刺激することはできますが、インフレや金利にも影響を与えます。

関税を引き上げると非効率性が生まれ、消費者に重大な損失を及ぼすことになり、民間セクターから公的セクターへの資金の移動によって経済の減速を招くというのがエコノミストの一般的なコンセンサスです17。GDPや消費と関税の関係に注目するだけでは少し誤解を招きます。一般的には消費者の支出が増加しますが、支出増加の要因は商品価格の上昇です。

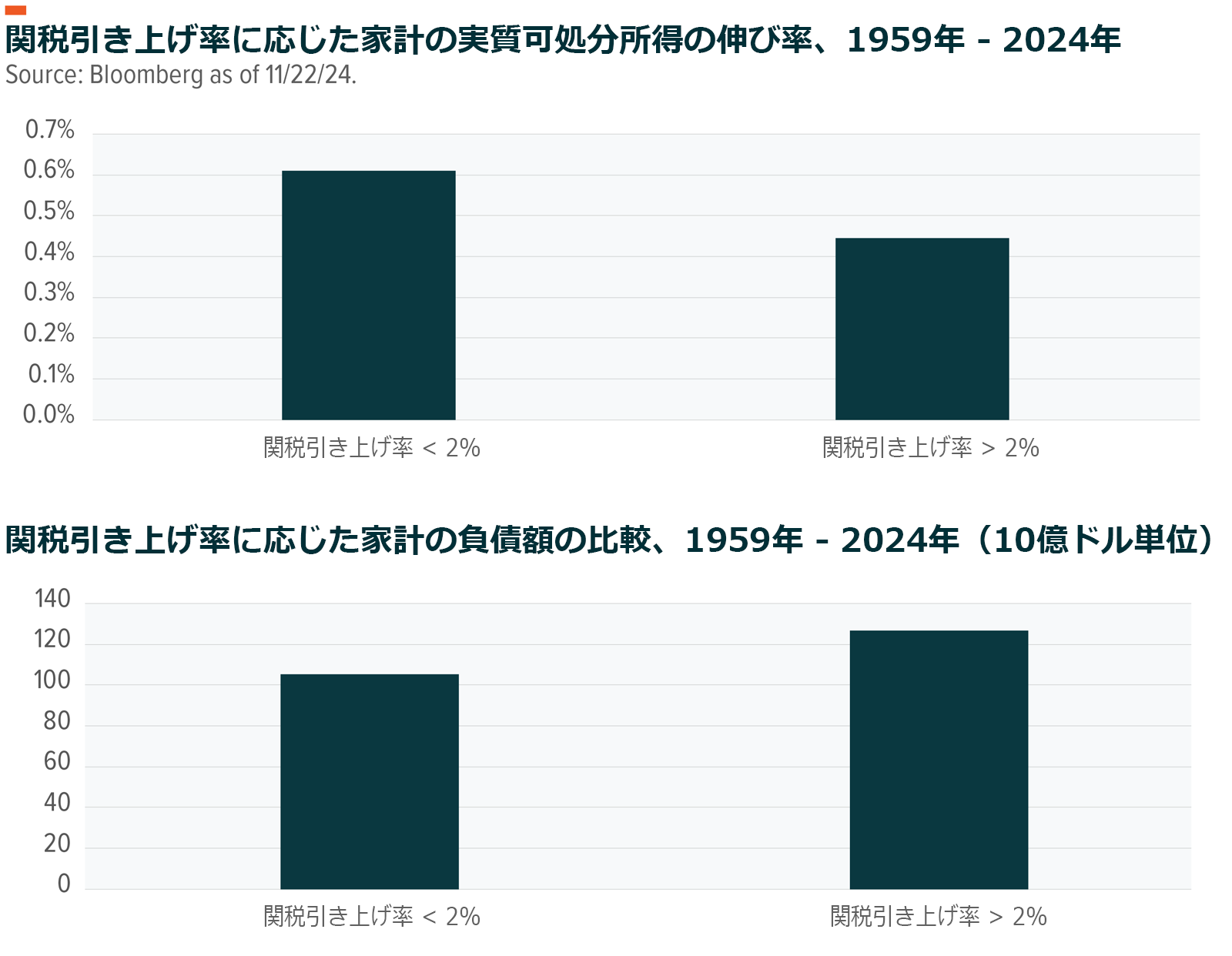

関税引き上げの支持者は、関税によって国内の産業と雇用の創出が促進されると主張しています18。一般的に、関税が引き上げられた四半期にはGDP成長率は上昇しますが、1四半期後にはその影響は消失します19。中間財の価格上昇の影響が経済全体に波及するまでは時間がかかります。第一次トランプ政権で導入され、バイデン政権でも維持された関税はGDP成長率に0.2%の悪影響を与えたという試算もあります20。過去にも、家計レベルでは関税引き上げの悪影響が見られています。輸入関税が2%という長期平均を上回るペースで引き上げられる際には実質可処分所得の伸びは鈍化しつつ、債務水準の上昇ペースが速まります21。

税金は事態を複雑にします。関税が引き上げられると資金は民間セクターから政府に移動しますが、減税を実施すると資金は逆方向に移動します。いずれかの政策手段のみに焦点を当てると誤解を招くおそれがあります。関税によって重大な損失が生じる場合は、消費税と法人税の減税によって損失を軽減することができます。民間セクターから資金が流出するほど、景気減速リスクは増大します。

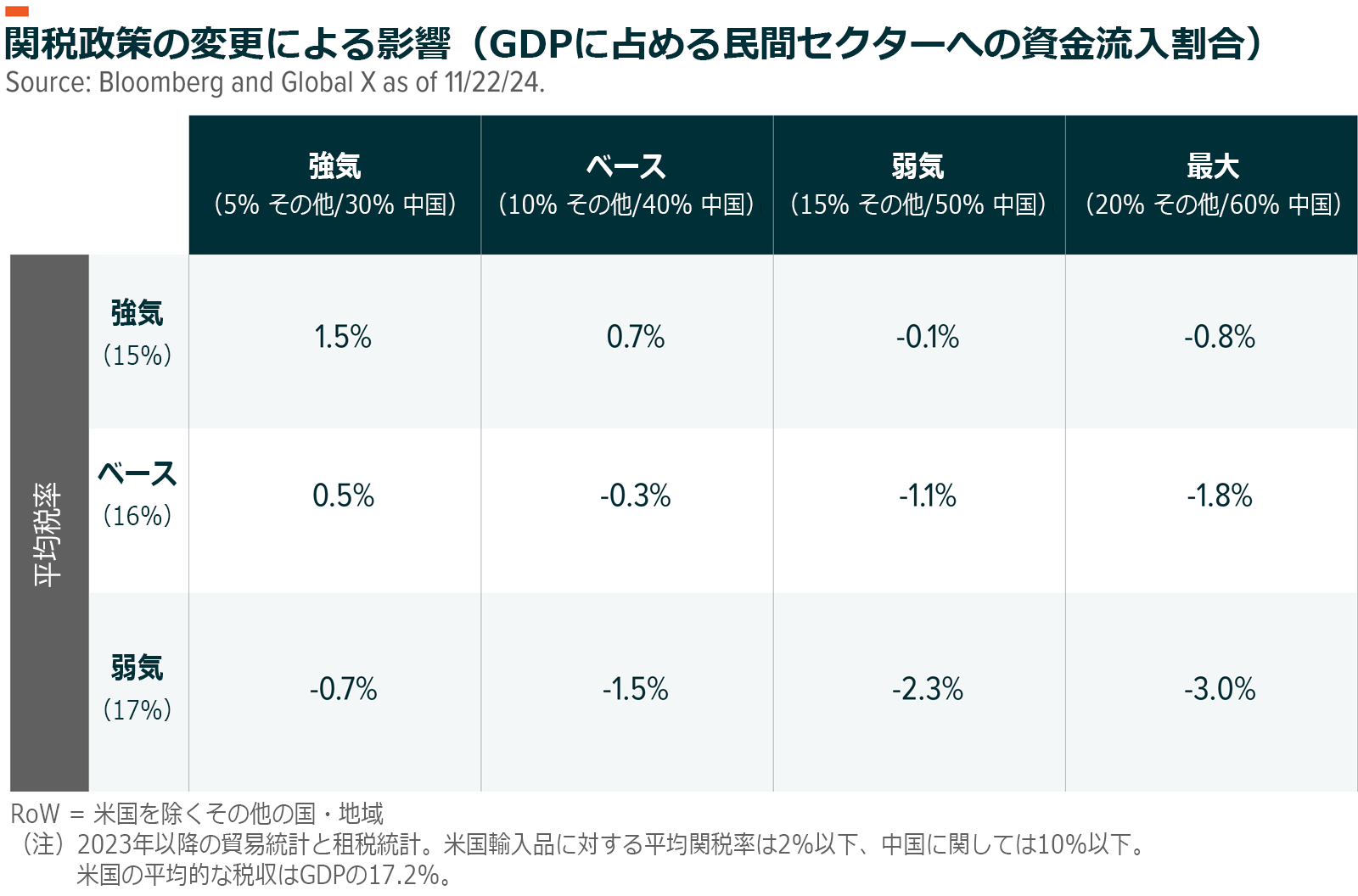

以下の感度解析は、2023年の貿易統計に基づき漸増する潜在的な影響に注目することによって、このようなトレードオフを把握しようとするものです22。GDPの0.3%が民間セクターから政府へ小規模に移動するというのが当社のベースシナリオです。決して小さくありませんが、こうした結果はトランプ次期大統領が選挙遊説で議論した関税の上限には遠く及びません。関税の軽減や減税規模の拡大によってそのような資金移動の影響を容易に埋め合わせるだけでなく、民間セクターを刺激する効果もありそうです。

移民政策と規制環境の変化も2025年の経済を形作る可能性があります。移民政策が厳格化されると、就業可能な労働者が減少することもあって、労働市場はさらに力強さを増す可能性があります。需要が供給を上回り、労働コストが上昇するシナリオは、賃金インフレの鎮静化を目指す米連邦準備制度の目標に反することになります23。しかし、求人市場の好調持続と実質賃金のさらなる上昇は消費とサービス・セクターの持続的な伸びに役立つ可能性があります。

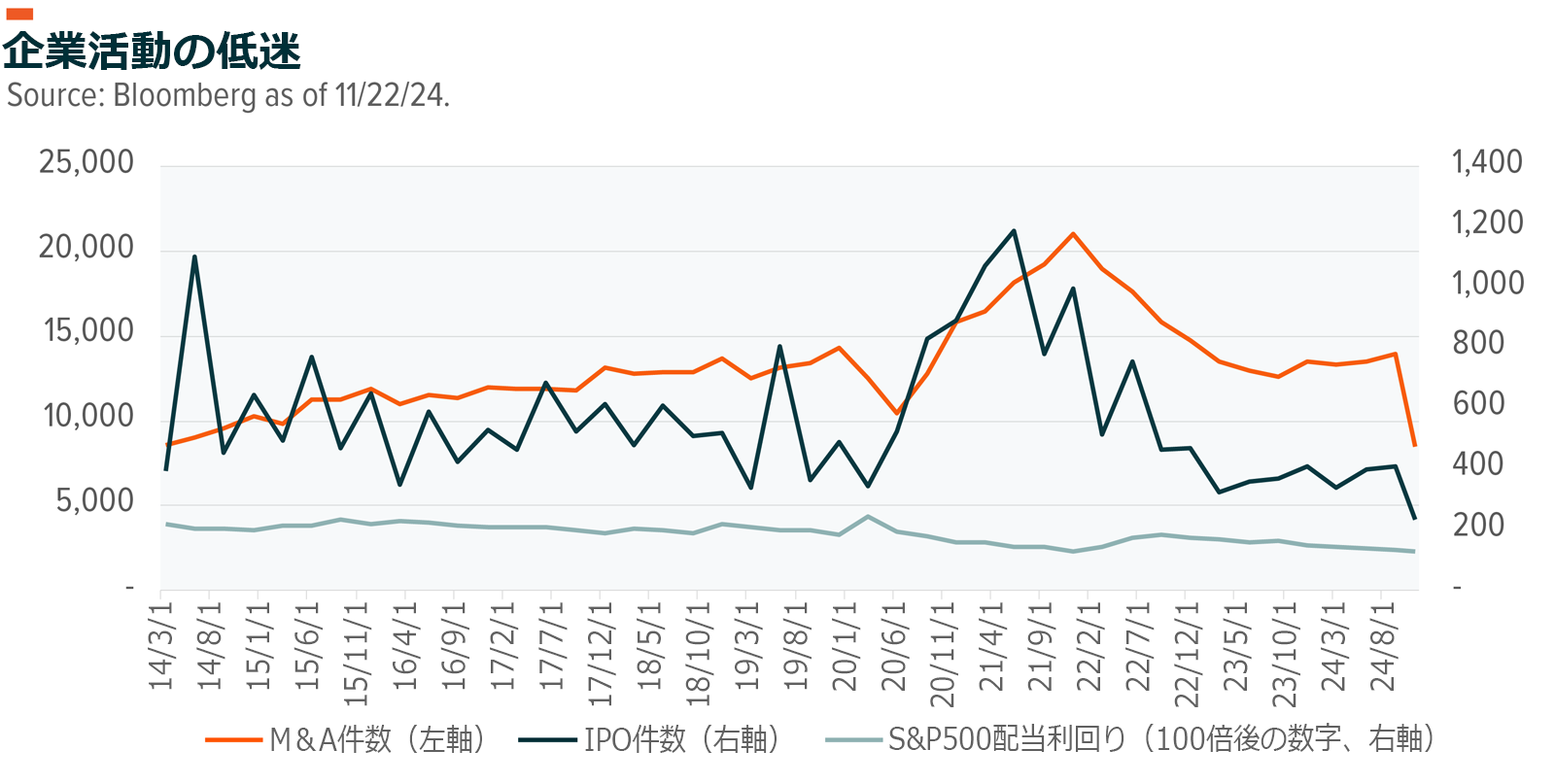

規制緩和によって抑えられてきた投資が開放され、業界の再編を後押しする可能性があります。企業活動は低迷しています。市場では新規発行が鈍化し、企業の合併買収活動は加速せず、企業は株主に現金を還元していないほか、民間資金には還元すべき多額の資金が滞留したままです24。規制緩和により、企業による新規の建設と投資が促進されると見ていますが、規制の変更は予期しない結果をもたらすことがよくあります。例えば、ドッド・フランク法に基づく銀行規制は金融システムにとって重要な金融機関のリスク削減を意図したものですが、そうした金融機関がさらに巨大化する結果となりました25。

そのうえ、市場が特に執着するものとして、金利があります。米FRBは2024年に年間100ベーシスポイント(bp)の利下げを実施する見込みです。年初の時点では、2025年末にはFF金利が3.75%になると市場で織り込まれていました。市場の現在の予想は3.93%とインフレ圧力の再評価を反映したものと見られ、小幅に上方修正されました26。例えば、関税の引き上げによって消費財のコストが押し上げられます。移民が減少すれば賃金が上昇する可能性がありますし、減税すれば需要増によりインフレに拍車をかけることもあります。

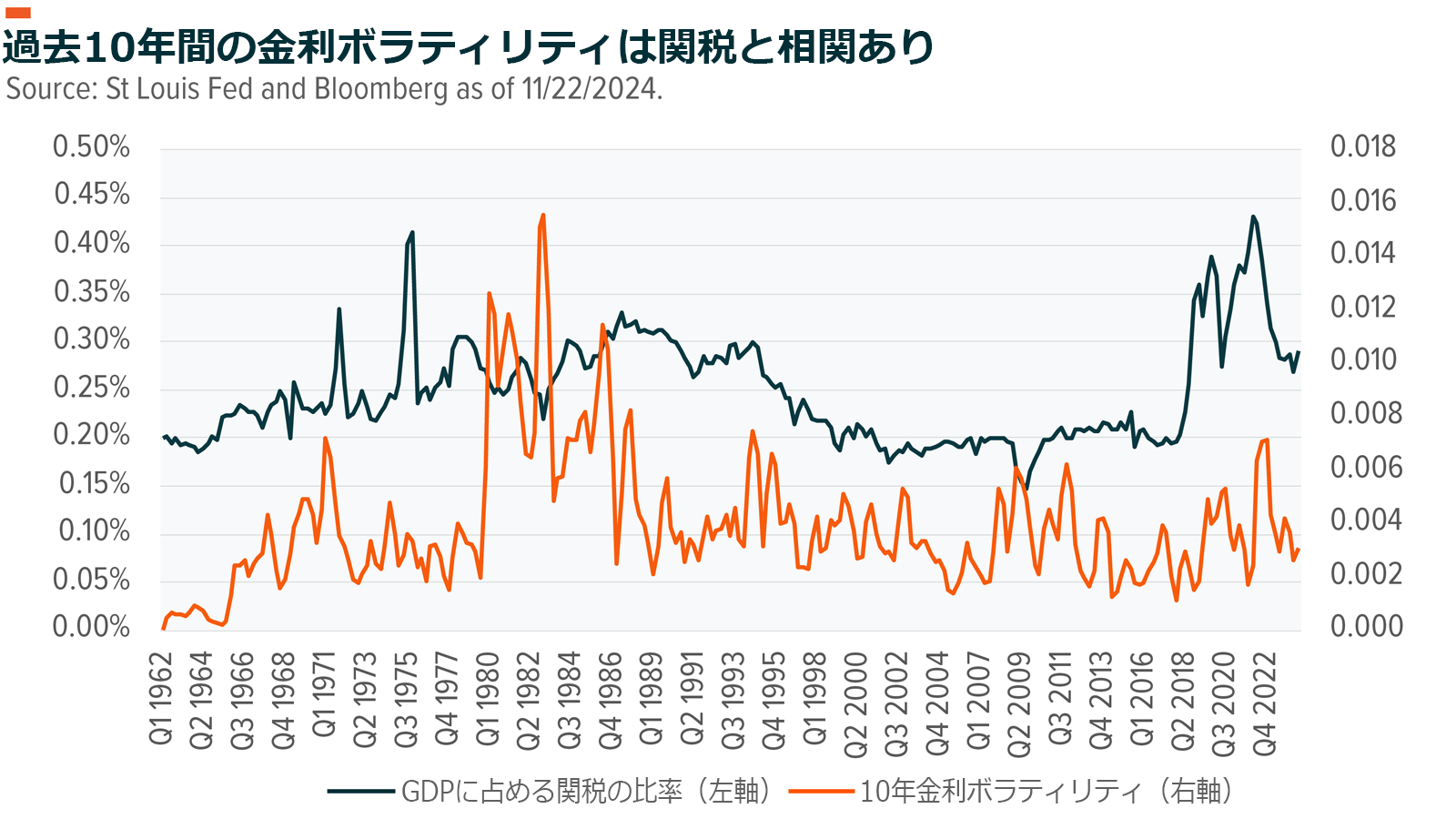

過去を振り返ると、関税の引き上げとともに保護主義的な機運が高まる期間には金利のボラティリティが上昇する傾向にあります。そのため、様々な政策が実施され、経済指標に影響を与えるにつれて、金利の見通しは大きく変動する可能性があります。当社では、利下げに関する市場の予想はやや外れており、2025年には25bpの利下げが4回実施されると予想していますが、金利政策の行く末を巡る当社の確信度は関税や租税に関する決定の影響を受ける可能性があります。

ギアチェンジ:製造業と小規模企業による投資が前面に

当社が2025年の米国経済は明るいとの見通しを持つ上で重要と思われる2つの分野は、製造業と中小企業による投資です。そうした投資が効果を発揮する機は熟していると見ていますが、当社の前向きな見通しに対する主なリスクは金利のボラティリティで、そのような投資を促すために必要なアニマルスピリッツを削いでしまう可能性があります。

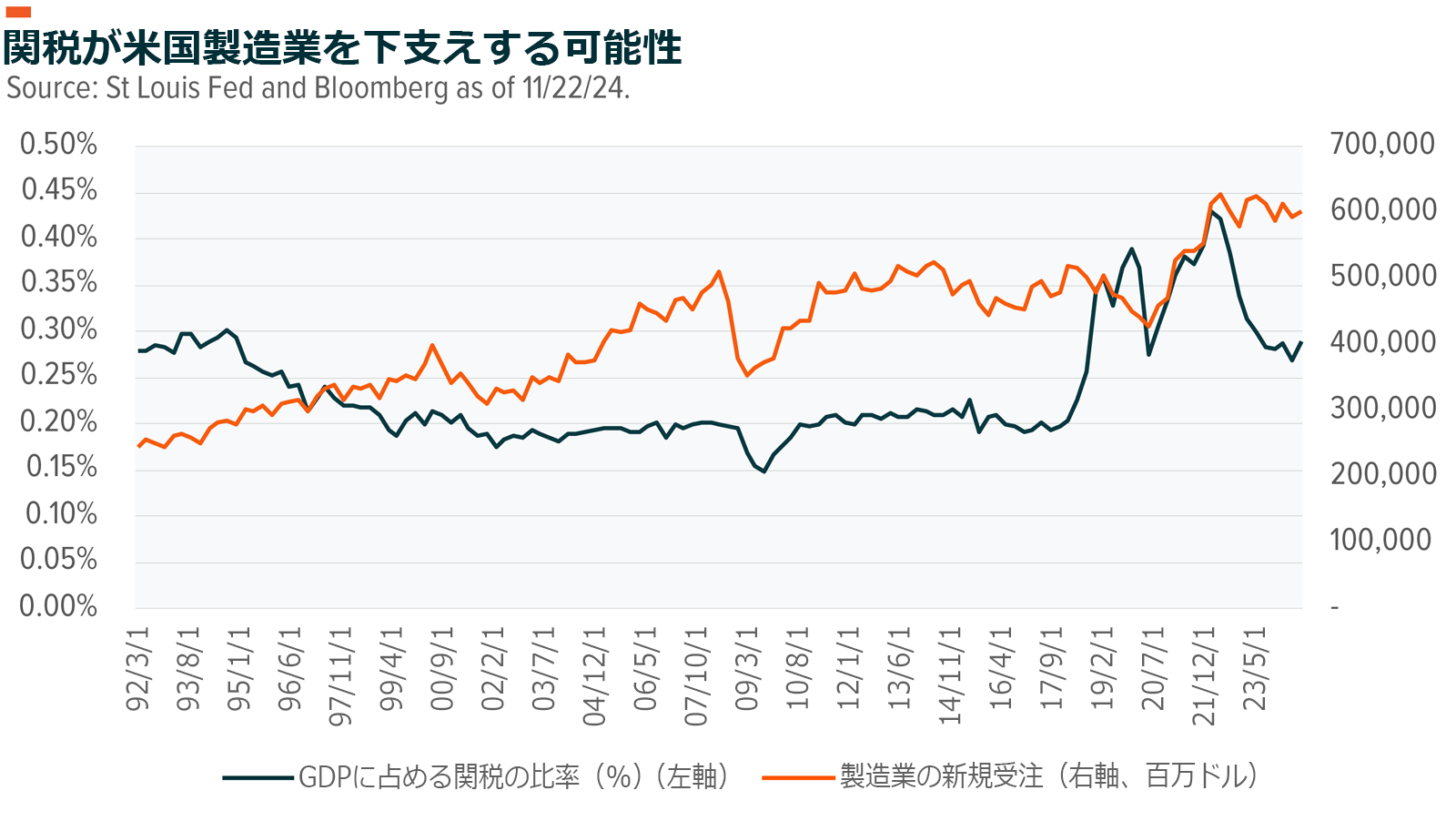

製造業は不振に陥っており、過去24か月のうち23か月で投資が縮小しています。2024年3月の小幅な拡大を除くと、縮小期間は過去25年間で最長となりました27。現在では経済に占める製造業の比率はサービス・セクターよりも小さくなっていますが、今でも約7兆ドル、GDPでは25%を占めています28。新規受注は2007年から2018年まで基本的には横ばいとなり、新たな定常状態への移行は2018年の関税引き上げと2020年のコロナ禍によるサプライチェーン問題と同時に起きました。過去を振り返ると、関税を1%引き上げると新規受注は0.2%伸び、労働時間も小幅に増加しています。そのため、生産の活性化には適度に保護主義的な政策が有益であるかもしれません。

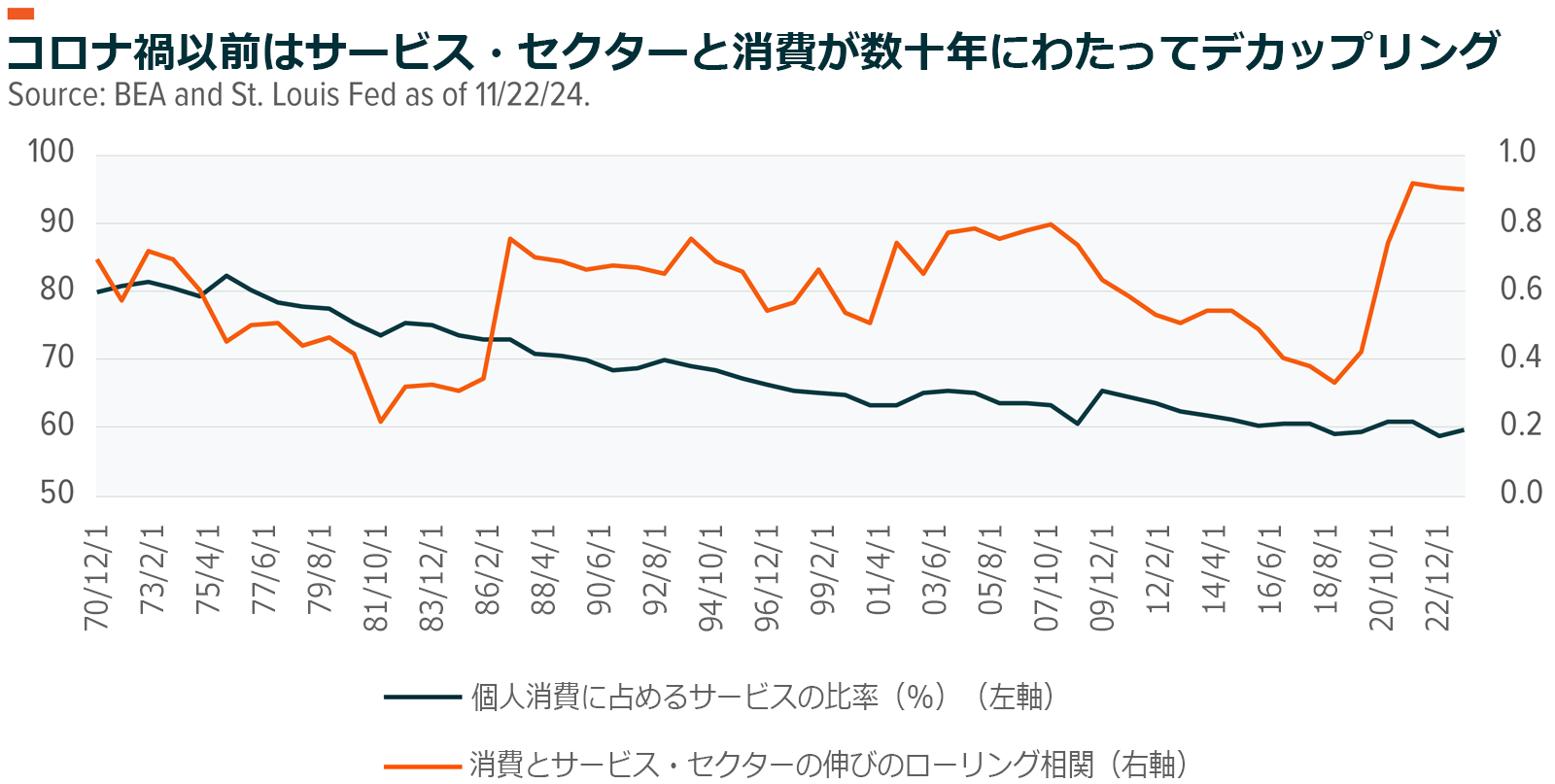

製造業の強化を目的にした関税政策は、物価の上昇によって消費者の支出パターンが変化する場合、サービス・セクターの減速を引き起こす可能性があります。しかし、企業向けサービスによって消費活動の下落を埋め合わせることもできるため、そのようなリスクは一部の予想を下回りそうです。1959年には、消費がサービス支出の約82%を占めていましたが、今日では約60%にすぎません29。

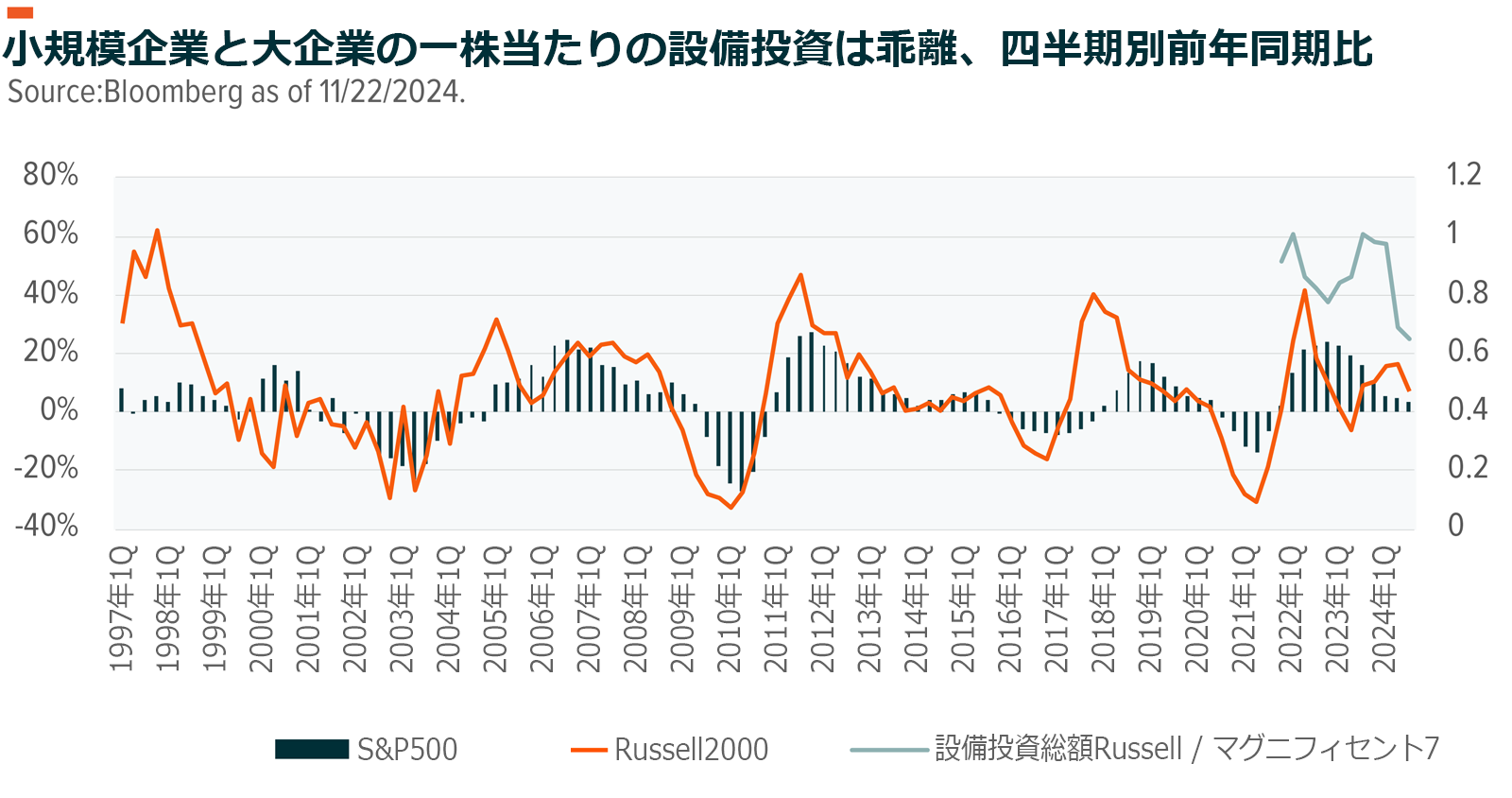

規制緩和と結び付いた事業活動の増加は、中小企業による支出を促す可能性があります。設備投資は2022年と2023年に急加速し、10四半期連続して2桁の伸びを記録し、ほぼ20年間に及ぶ企業投資の低迷に終止符を打ちました30。Russell2000指数構成銘柄の設備投資は巨大ハイテク企業さえも上回りましたが、2024年には状況が一変し、現在はごく少額にとどまっています。小規模企業はリソースの制約もあって慎重に事業を運営する必要があるため、事業規模の拡大と投資を促す状況を創り出すことは難しくなりそうですが、小規模企業の投資意欲は2025年に改善する余地があると見ています。中小企業の支出が従前の水準に戻った場合には、その総額は1,400億ドルに達し、非住宅民間投資を4.0%押し上げる可能性があります31。

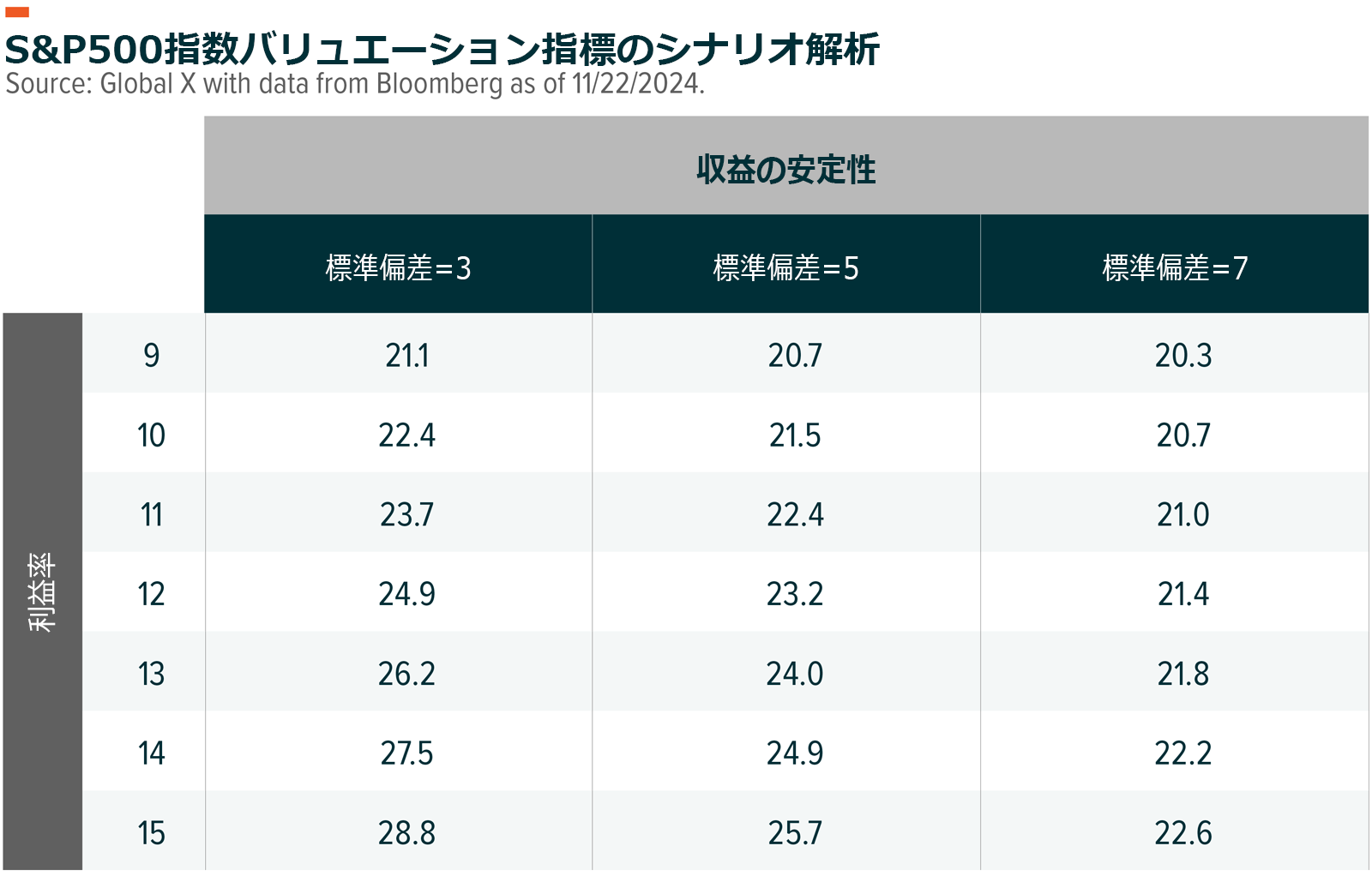

製造業と中小企業の回復は経済成長にとってプラスであるだけでなく、市場評価の上昇を下支えする上でも有効に機能する可能性があります。主要な株価指数の株価収益率は2022年6月から上昇し、S&Pの予想株価収益率は24倍前後となっています32。この数値は少し高いように見えますが、当社では評価を見直してバリュエーションを上方修正する動きは今後も続くという主張を変えていません。1949年以降、利益率が改善し、ビジネスの効率性が高まってくるにつれて株価収益率は上昇しており、現在では、企業が競って新しいテクノロジーと製造工程を採用しているため業務運営を改善することができます33。

2025年に向けては、バリュエーションに関して重要な問いが2つあります。1つ目は、過去最高水準の利益率を持続できるのか、または平均回帰するのかという問いです。利益率が元の水準に戻ると、株価収益率の低下が予想されますが、これは当社のベースシナリオではありません。利益率はさらに13.8%まで上昇するというのがコンセンサス予想です34。2つ目は収益の安定性を改善できるのかという問いです。この数四半期にはS&P500指数構成銘柄の収益の変動が激しくなってきましたが、成長や規制環境が改善すれば一貫性を高める可能性があります。

製造業の回復と中小企業による設備投資の増加は市場への参入機会を広げ、株価収益率の上昇に繋がる可能性があります。事実、この組み合わせはすでにある程度明らかになっており、S&P500指数の取引の73%が200日移動平均を上回る水準となっています35。取り残されてきた経済分野の一部が回復しても巨大企業による市場集中度を低下させることはできませんが、当社では、2025年には市場の幅が広がる可能性が最も高いと見ています。

ポートフォリオのレジリエンス構築:2025年について考察

株式とリスク資産は再び良好なパフォーマンスをあげる素地を備えている可能性もありますが、独自の経済状況と政策環境によって2025年にはもっとターゲットを絞り込んだアプローチが機能する可能性があります。米国の競争力に関連するいくつかの主要なテーマに沿ったアロケーション戦略は適正な上昇余地を提供し、潜在的なボラティリティからある程度保護することができます。

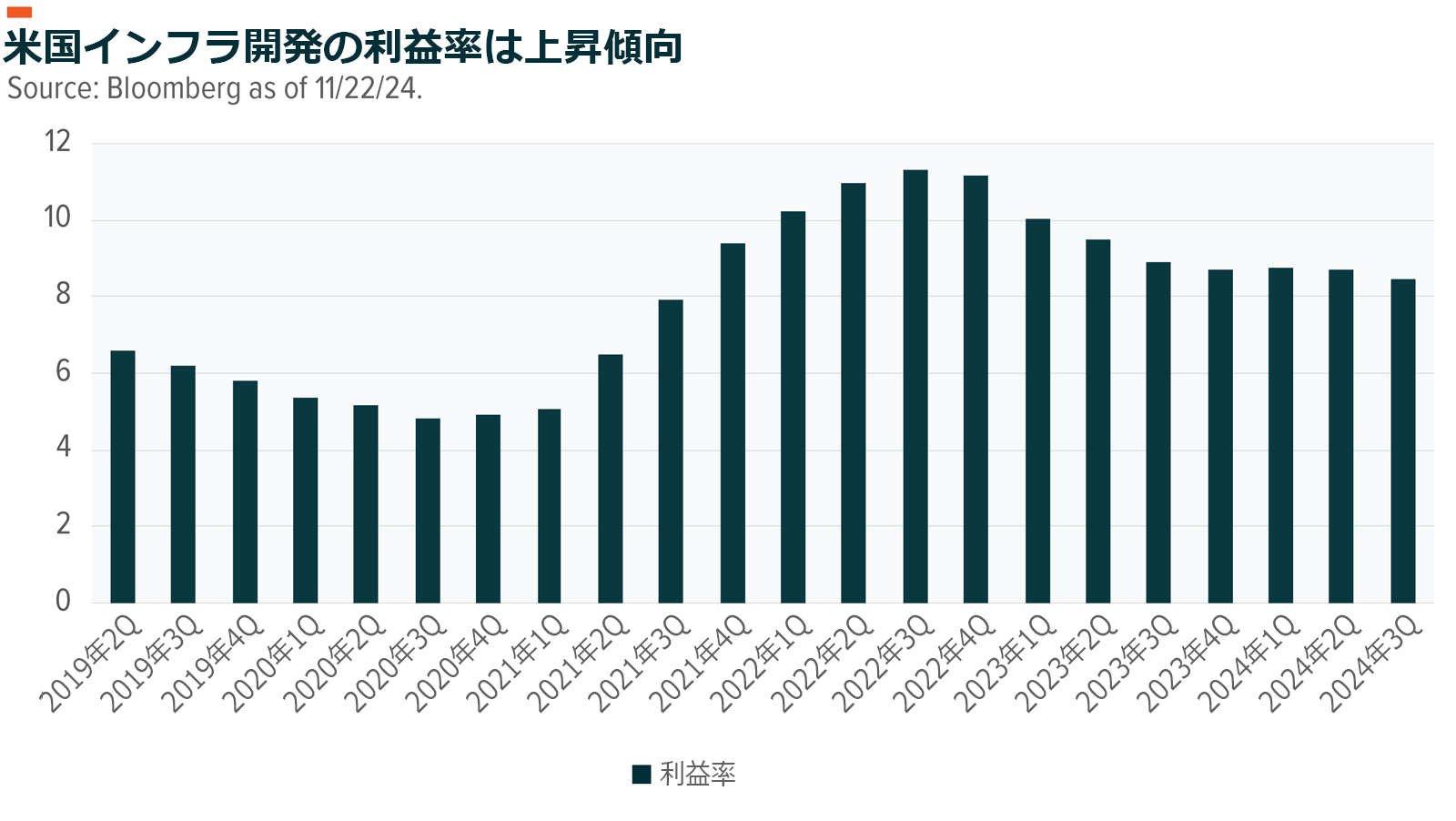

- インフラ開発:米国の競争力に関するストーリーの最重要事項は、進行中であるインフラストラクチャーの復興です。建設会社、設備会社、素材会社はインフラ関連政策の恩恵を受けてきており、今後数年にわたって約7,000億ドルにのぼる追加支出の恩恵を受ける見込みです36。ここ数年の好調な業績にもかかわらず、これらの企業はS&P500指数構成銘柄を下回るバリュエーション水準で取引されています37。また、こうした従来型の活気のない業界は新しいテクノロジーと手法を採用しつつあり、利益率の向上を推進する可能性があります。

- 防衛およびグローバル・セキュリティ:相互に関連した紛争が世界で相次ぎ、米国とその同盟国にとって新たな課題になっています。各地で増大する紛争の脅威は、異例かつ長引く可能性が高いと見られ、物理的領域や仮想領域全体での新しい戦術や技法、テクノロジーの採用に繋がる可能性があります。

2022年に総額2兆2,400億ドルに達した世界の防衛支出は、2025年には年率で5%増加すると予想されています38。防衛関連企業の収益は10%近く増加し、利益率も5.2%から7.6%に改善するとの予想です39。軍艦や戦闘機など、従来の防衛プラットフォームに比べると、AIやドローンなど、生産工程におけるオートメーションの拡大と結合した比較的低コストのソリューションによって収益性は今後も向上すると見込まれています。 - オートメーション、AI、オンショアリング:オンショア生産と米国の製造業を強化する施策では、オートメーションの拡大が必要不可欠になりそうです。2025年は、ソフトウェア企業やサービス企業がこれらのテクノロジーを収益化させる最初の年になると見ています。2025年の売上と利益率の予想はS&P500指数を上回っていますが、同じような株価収益率で売買されています40。データセンターはこれらのテクノロジーを確実に稼働させるパズルのもう1つのピースです。巨大ハイテク企業は、データセンター開発に関する支出を2024年の2,130億ドルから2025年には2,500億ドルに増額すると予想されています41。2024年には売上が伸び悩みましたが、ロボティクスとモノのインターネット接続ハードウェアの販売も加速すると予想しています42。

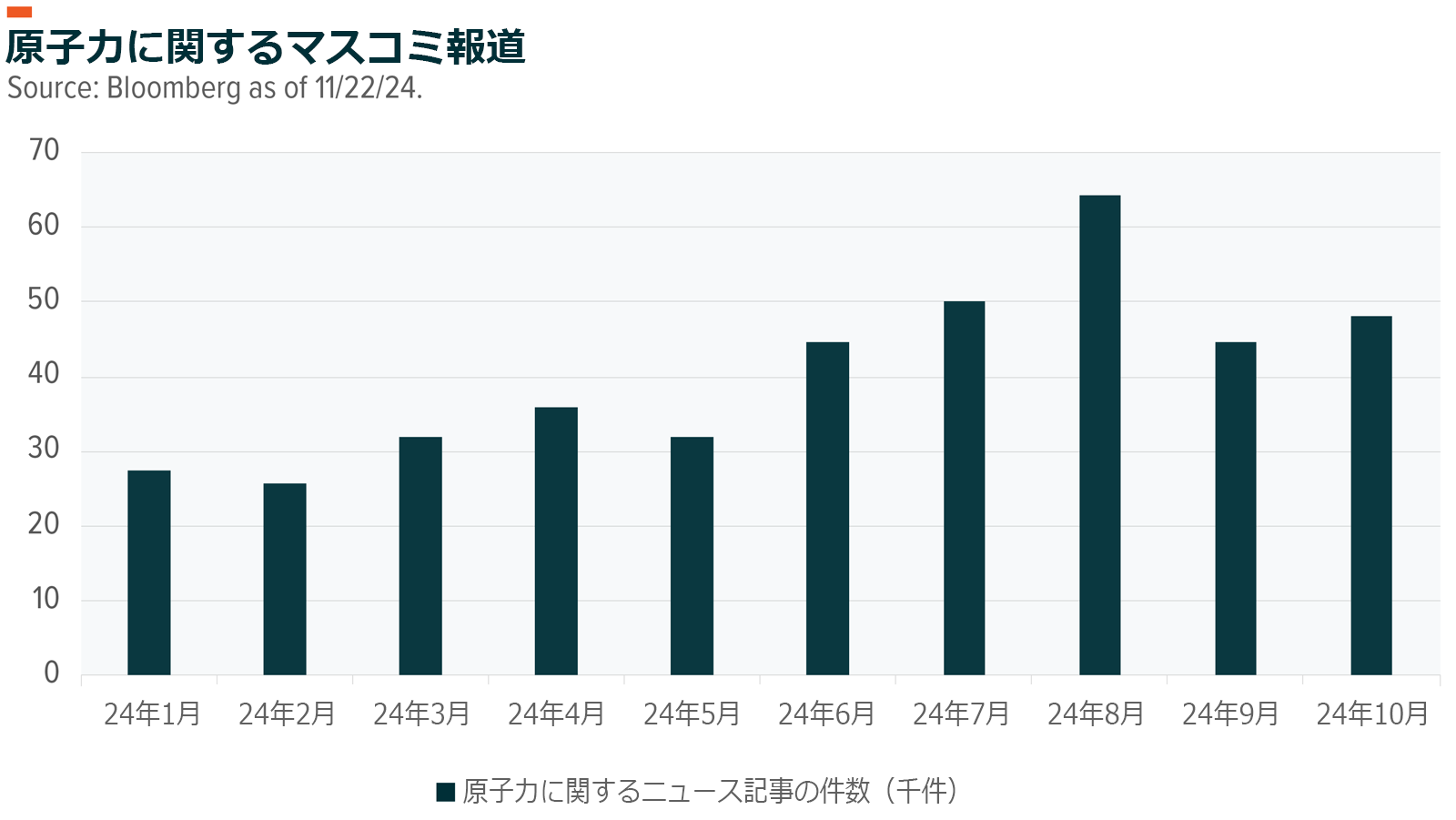

- エネルギー自給と原子力:エネルギー需要はAIの登場前から大幅な増加が予想されていましたが、AIが登場した今はその予測はさらに引き上げられています。化石燃料は今後もエネルギーミックスに欠かせませんが、増加する需要を満たすには費用効率が良く、環境に優しい代替エネルギーが極めて重要です。巨大ハイテク企業の多くが既存の設備の活用や小型原子炉(SMR)の建設計画を発表するなど、ハイテク・セクターの関心は原子力エネルギーに向けられています43。米国以外では、日本、ドイツ、オーストラリアも原子力容量を拡大し、ウランに対する旺盛な需要を生み出す可能性があります。

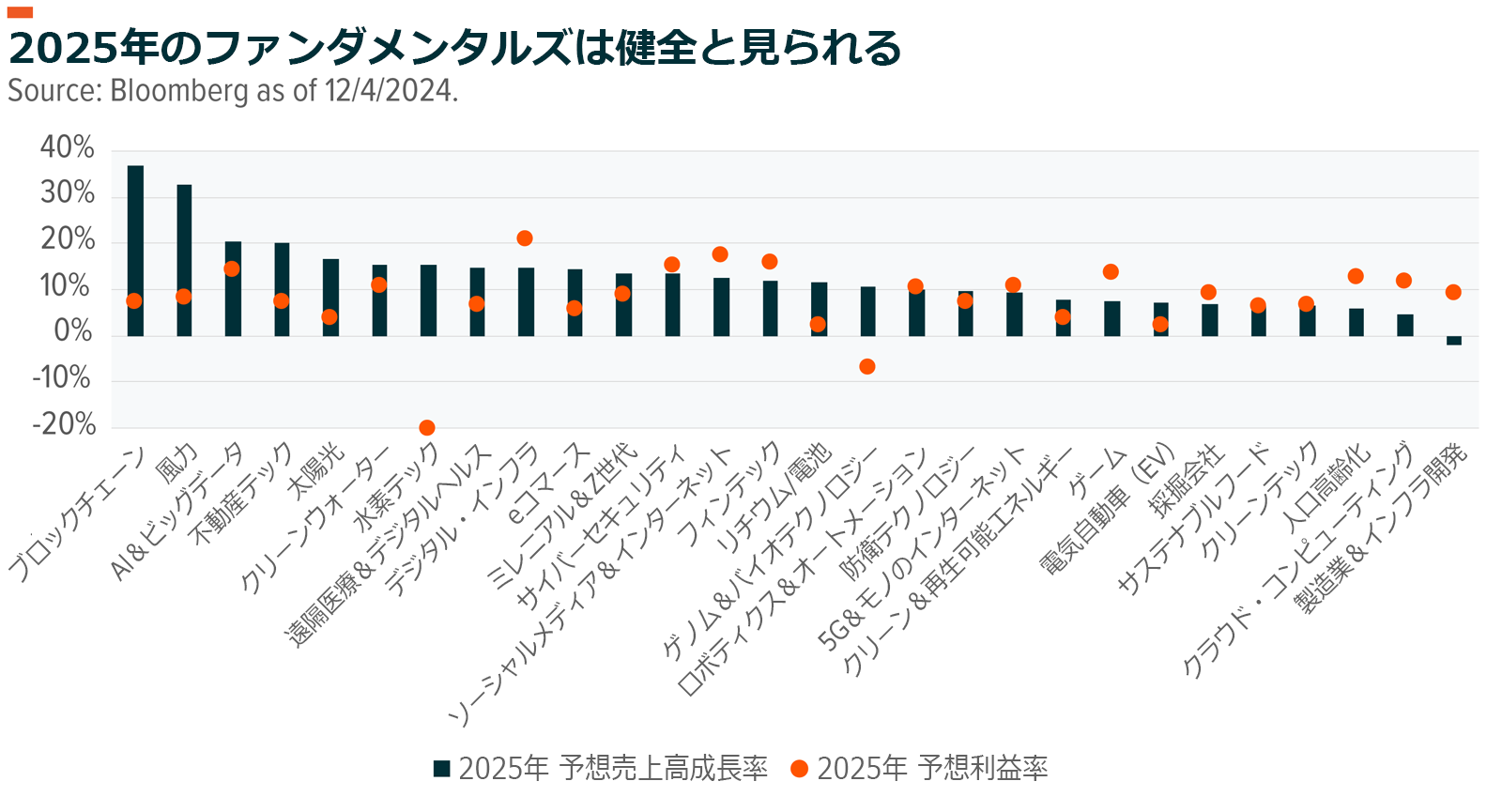

それ以外のテーマはファンダメンタルズの力強さを取り上げており、2025年には的を射ていたことが証明される可能性もあります。

インカム投資家は、政策の不確実性と潜在的な金利変動を考慮し、2025年に向けてもっとターゲットを絞り込んだアプローチの採用を望む可能性があります。多くの債券は、長期債を筆頭に、金利が激しく変動する環境ではアンダーパフォームするおそれがあります。金利の不確実性に対する感応度を最小限に抑えるために、エクイティ・インカム戦略はソリューションを提供することができます。

- カバード・コール戦略:原資産である株式のオプションを売却する戦略によって、金利変動の影響を限定しながら、適度に安定したインカムを生み出すことができます。これらの戦略は、コール・オプションを売ってプレミアムを回収し、収益として分配します44。原資産の価値は指数とともに変動するため、間接的にボラティリティの影響を受けますが、これらの戦略は債券のように金利変動リスクに直接晒されることはありません。金利変動によって株式市場のボラティリティが上昇する限りにおいて、コールから回収したプレミアムを増加させ、収益を最大化することが多くあります。

- エネルギー・インフラ:マスター・リミテッド・パートナーシップ(MLP)はパイプラインなどのエネルギー・インフラ資産で、金利変動の影響を直接受けることなく収益を生み出すことができます。一般的に、これらの資産は安定した配当を支払います。多くのパイプライン企業とインフラ関連企業は長期の供給契約を結んでキャッシュフローを安定させています。原資産の価値は原油価格と連動する可能性がありますが、MLPはコモディティの抽出や所有を行わず、それらを移動させるだけであるため、一般的には原油価格との相関は低くなっています。また、コモディティやエネルギー・インフラなどの実物資産はインフレ・ヘッジのように扱われることがよくあります。

- 優先証券:優先証券は、資本構成では普通株式より上位に位置し、債券よりも下位に置かれています。優先証券は額面金額で販売され、定期的に定額または変動型の配当を支払います。債券とは異なり、投資家への配当支払は契約で保証されてはいませんが、配当は通常の株主に支払われる前に支払われなければなりません。優先証券は額面価額で発行され、支払体系が予め決められているため、金利変動の影響を受ける可能性があります。しかし、債務よりもリスクが高いため、比較的高い配当を支払うことができます。大半の優先証券の発行体は銀行で、純金利収入と結び付いた定期的なキャッシュフローを有しています。金融セクターにおける規制緩和と小規模企業に対する融資が加速する可能性を考慮すると、優先証券は魅力的な収益オプションの1つになり得ます。

関連ETF

関連商品へのリンク先はこちら:

QYLD - グローバルX NASDAQ100・カバード・コール ETF

2865 - グローバルX NASDAQ100・カバード・コール ETF

XYLD - グローバルX S&P 500・カバード・コール ETF

2868 - グローバルX S&P 500・カバード・コール ETF

RYLD - グローバルX Russell 2000・カバード・コール ETF