四半期インカムコメンタリー:優先証券や債券を通した利回りの向上

2024年第1四半期のグローバルXのインカム収益見通しはこちらからご覧いただけます。本レポートでは、インカム資産とその投資戦略についてマクロレベルのデータと知見を提供します。

米連邦準備制度理事会(FRB)の利下げの可能性から2024年は過渡期となるかもしれません。直近の雇用統計やGDP統計に反映されているように景気は依然として堅調ですが、投資家は油断してはいけません。信用コストの上昇は諸刃の剣であり、ここ数十年で最も魅力的な利回りを提供する一方で、企業投資や家計支出の下押し圧力になります。とはいえ、債券利回りが15年ぶりの高水準にある今の環境は、短期金利の上昇を享受する一方で、インカム戦略へのエクスポージャーを拡大し、利回りを高める絶好の機会であるとGlobal Xは考えています1。

主要なポイント

- FRBの金融緩和見通しを市場が先回りしようとしたため、長期金利は2023年第4四半期に急落しましたが2、2024年初頭には再び上昇し急落の大部分を帳消しにしました。先行き不透明な状況が長引くと金利のボラティリティが再び高まる可能性があります。

- 市場のコンセンサスとなっている利下げ見通しは、インカム戦略へのエクスポージャーを拡大すべきであることを意味します。グローバルX 米国優先証券ETF(PFFD)とグローバルX 米国変動金利優先証券ETF(PFFV)は、デュレーションを柔軟に設定できる一方、魅力的なキャリー(投資対象資産の保有により得られるリターン)を実現する可能性があります。

- 予想よりも堅調な経済指標が利下げ観測を後退させ続けています。したがって、再投資リスクとデュレーション・リスク(金利変動による価格変動リスク)のバランスを取りながら、慎重に資金配分を行う必要があります。グローバルX 米国T-Bill 1-3か月ETF(CLIP)のような超短期債ファンドは、デュレーション・リスクや信用リスク(デフォルト・リスクとも呼ばれます)を回避しながら高利回りを提供する可能性があります。

FRBの「綱渡り」を市場が追いかけると、ボラティリティが今後高まる可能性

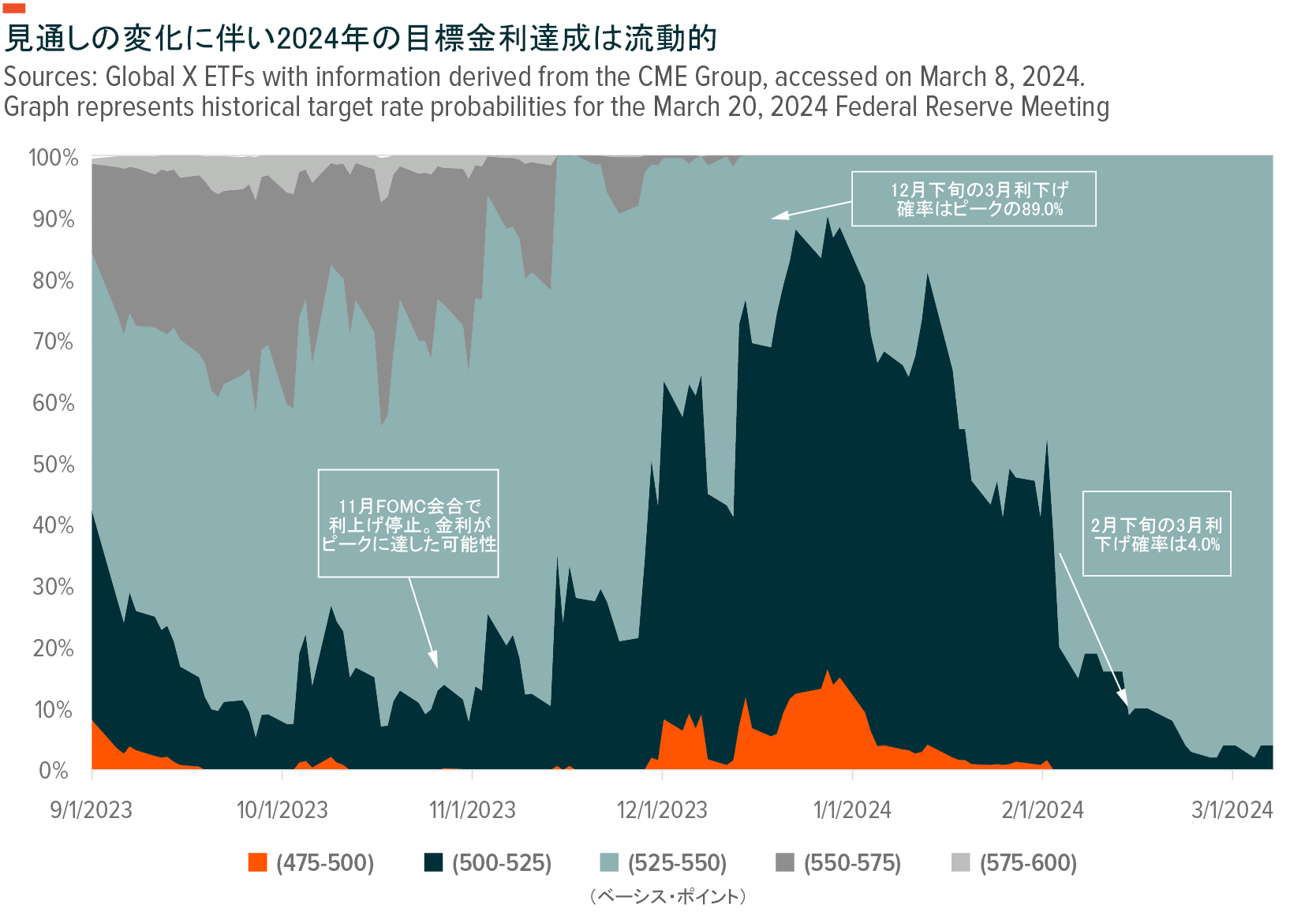

FRBが2023年第3四半期に利上げの停止を全会一致で決定したことから、市場は沸き立ち、直ちに最初の利下げ時期に関心が向かいました。長期金利は急落し、金融緩和の期待が一気に高まり、債券は2023年末にかけて上昇しました。金利先物価格では当初、最大6回の利下げを市場が織り込んでいることを示唆され、2024年の利下げをわずか3回と予想していたFRBとこの市場予想との間には明らかに大きな差がありました3。

しかしながら、1月にはこの差は縮小し始めました。財・サービスの2つのインフレ指標、消費者物価指数(CPI)と生産者物価指数(PPI)がインフレの「粘着性」を示し、2024年第1四半期の利下げを正当化する材料が乏しかったためです。2月下旬には3月利下げの確率はわずか4%に低下しました4。最初の利下げ時期の予想は夏まで先送りされ、市場が見込む2024年の利下げ回数は3回になりました。

FRBの政策を巡る不確実性や企業・消費者の信用コストの上昇を踏まえると、2024年にリスクが顕在化する可能性があります。こうしたリスクは、インフレ率を目標の2%に向けて誘導しつつ景気後退を回避するというFRBの綱渡り的行動に潜んでいると考えられます。一方の目標を追求する過程で遭遇する障害は、もう一方の目標に重大な影響を及ぼす可能性が高いでしょう。このような環境下では、投資家はデュレーション・リスクと信用リスクのバランスに注意を払う必要があります。

FRBを巡る未完のストーリーはインカム戦略の優位性を示している

堅調な経済指標と市場のコンセンサスである2024年の利下げ見通しが相まって、優先証券のような長期のインカム資産に恩恵をもたらすと考えられます。また、FRBがソフトランディングに成功すれば、優先証券は金利低下と金融緩和の追い風を受ける可能性があります。

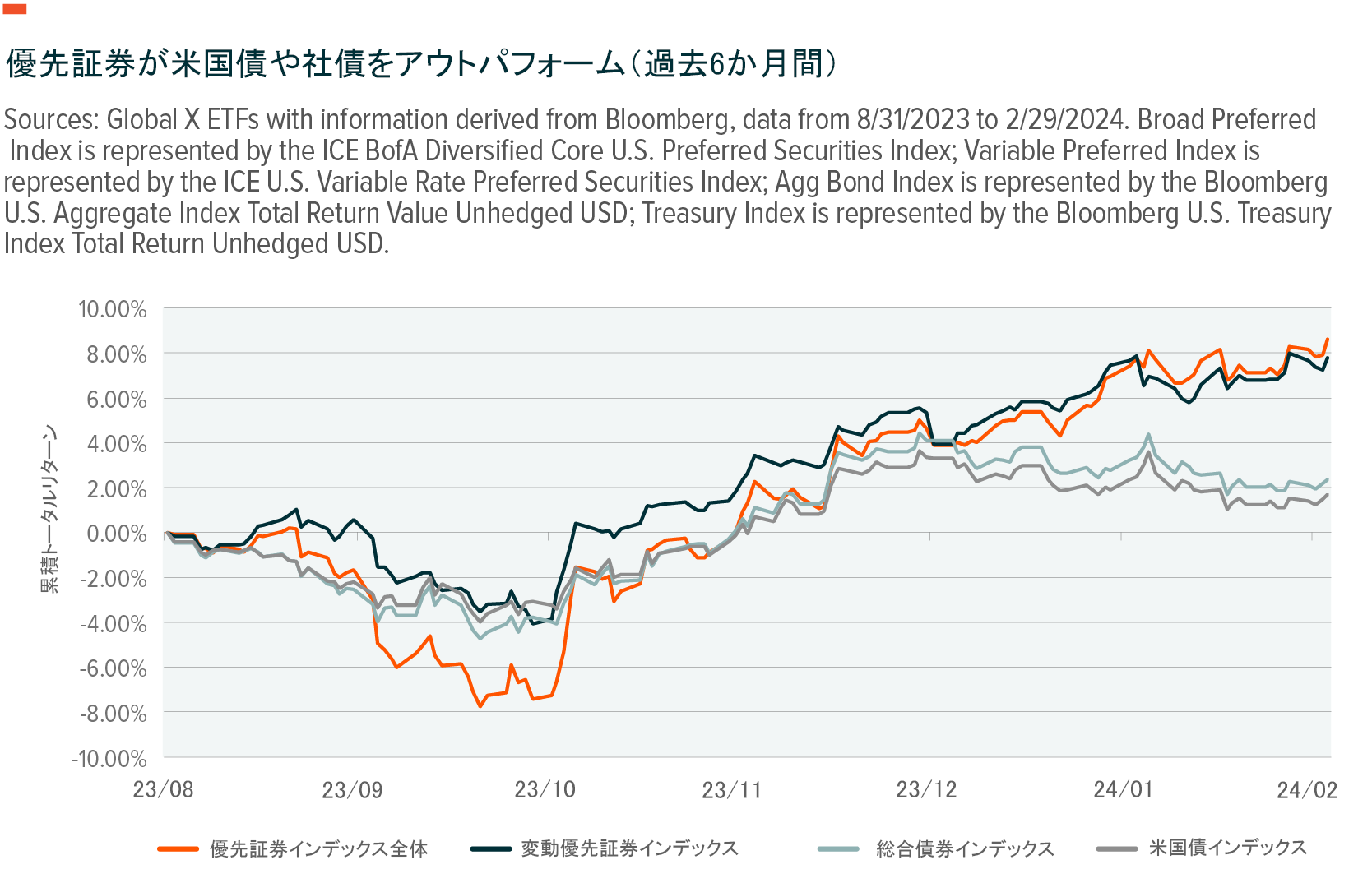

歴史的に、長期金利は通常、利下げを見越して低下するため、債券は引き締めサイクル終了後に好パフォーマンスを示します。このサイクルの下で、優先証券は金利感応度が高いことによる恩恵を受ける傾向にあります。ICE BofA Diversified Core U.S. Preferred Securities Index(以下「優先証券インデックス」)は、この金利感応度を表すオプション調整後デュレーションが6.23となっています。なお、オプション調整後デュレーションとは、組み込まれたオプションが予想満期日に及ぼす影響を考慮したデュレーション指標です。金利が1%低下すれば、クレジットやコンベクシティへの影響を除き、キャピタル・ゲインだけで6.23%近いリターンが得られます。

2023年第4四半期はデュレーションの長いクレジットが好調で、優先証券インデックスのリターンは5.62%となりました。信用リスクをより示すICE U.S. Variable Rate Preferred Securities Index(以下「変動優先証券インデックス」)のリターンは3.36%でした5。クレジットの質が異なる2つの類似した満期の債券の格差を示すクレジット・スプレッドが引き続きリターンを支えました。2月下旬時点で失業率が依然として4%を下回る堅調な労働市場など、米国経済の基調的な力強さをこのパフォーマンスは示しているとGlobal Xは考えています6。こういった状況は一般的に、優先証券やハイイールド債などのクレジット関連資産にとって好ましい環境です。

優先証券は過去15年間で最も魅力的な利回りを提供

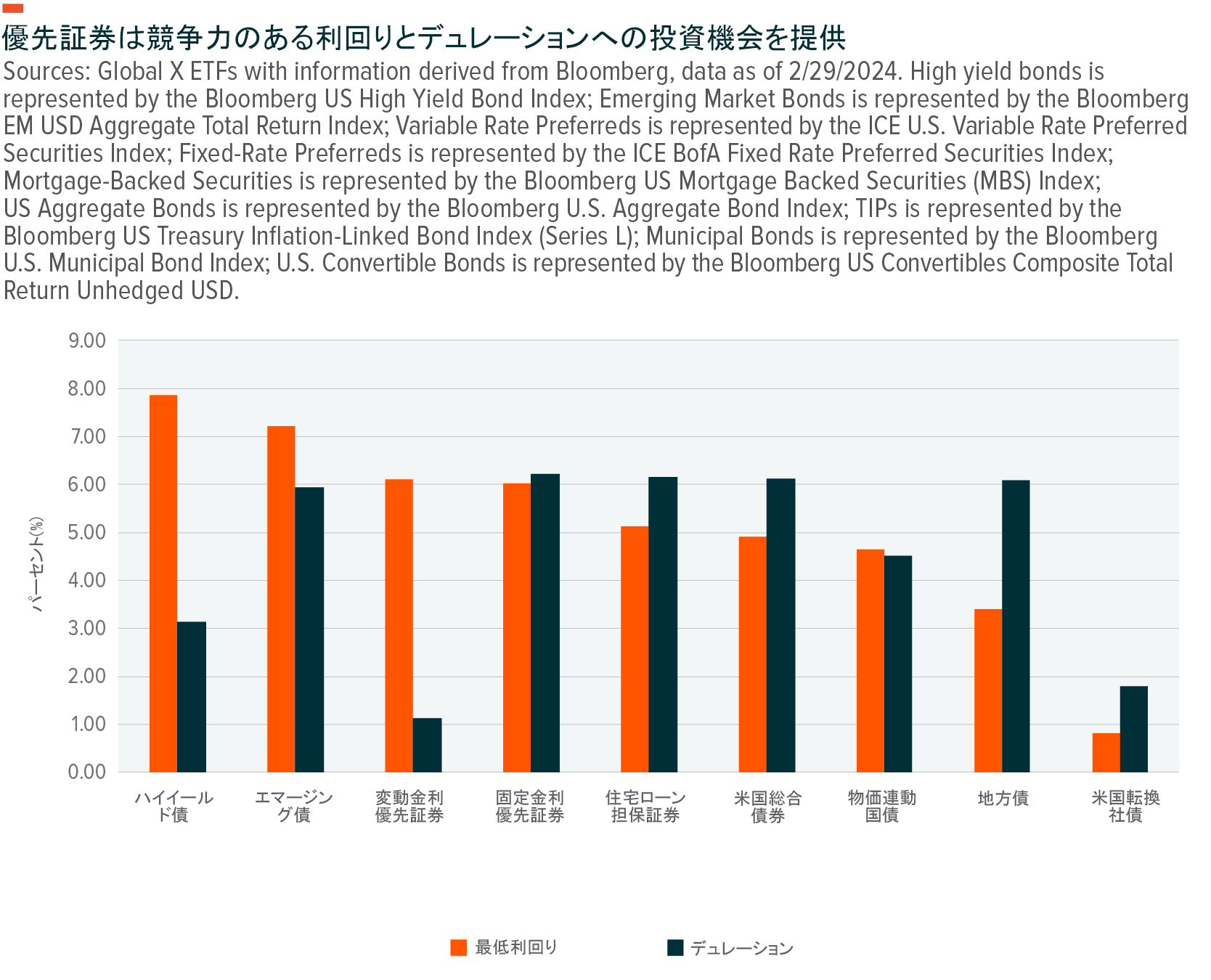

優先証券が提供する高い利回りは、投資家にとって魅力的なキャリーを提供するとともに、保有銘柄の相対価値にマイナスの影響を与えかねないデュレーションやスプレッド拡大に対しインカム収益のバッファーを提供すると考えています。2024年2月現在、ICE BofA Fixed Diversified Core US Preferred Securities Indexの利回りは6.03%と過去5年間の平均4.03%を大幅に上回り、ハイイールド債(7.86%)やエマージング債(7.22%)といった同種の資産クラスに近づいています。変動金利優先証券の利回りは2024年2月29日現在、魅力的な6.11%となっています7。

優先証券は現在、ハイイールド債やエマージング債に比べて利回りは低いかもしれませんが、信用面で優位性があり、景気が悪化した場合に信用スプレッドがあまり拡大しない可能性が高いです。優先証券の大半が投資適格とされており、2月29日現在の優先証券インデックス内の銘柄の65%以上が3つの主要格付機関のいずれかにより投資適格以上に格付けされています8。

また、この資産クラスは金融セクターへの資金配分が多いですが、その約39%は顧客構成が多様な大手銀行が発行したものであり、小規模な地銀やコミュニティバンクは優先証券インデックスの6%弱を占めているにすぎません。加えて、同インデックスはCoCo債(偶発転換社債)のような欧州優先証券を直接的に保有していません9。これら保有銘柄の内容が、投機的格付けの発行体からなるハイイールド債に対して米国優先証券の信用力の高さを示しています。

グローバルX 米国優先証券ETF(PFFD)は米国優先証券市場への幅広いエクスポージャーを提供します。同市場はリテール向け固定金利優先証券が圧倒的な割合を占めるため、全体として長いデュレーションを維持することができます。これとは対照的に、グローバルX 変動金利優先証券ETF(PFFV)は、変動金利優先証券、または一定期間の固定金利の後に変動金利となる(フィクスド・トゥ・フロート)変動クーポン構造を持つ優先証券で構成され、市場実勢金利に近い水準を維持することができます。仮に利下げの実施が予想よりも遅れる場合でも、PFFDやPFFVは、様々な満期の米国債の市場金利を反映した米イールドカーブの変化に応じて、デュレーション目標を機動的に調整する柔軟性を投資家に提供しています。

バーベル型インカム戦略ポートフォリオはデュレーション・リスクと再投資リスクのバランスを取るのに役立つ

バーベル投資戦略は、FRBが事実上の政策転換に至るまでの間、債券投資家の間で人気を博してきました。バーベル型インカム戦略は、ポートフォリオ内のデュレーション・リスクと信用リスクのバランスをとるために、優良資産やサブプライム資産全体にまたがってデュレーションが短い債券と長い債券の両方に資金配分することを目指します。予想を上回る高いインフレ率の発表が相次ぎ、利下げ実施見通しが先送りされ続けている中で、2024年はこの戦略が理にかなっていると考えます10。

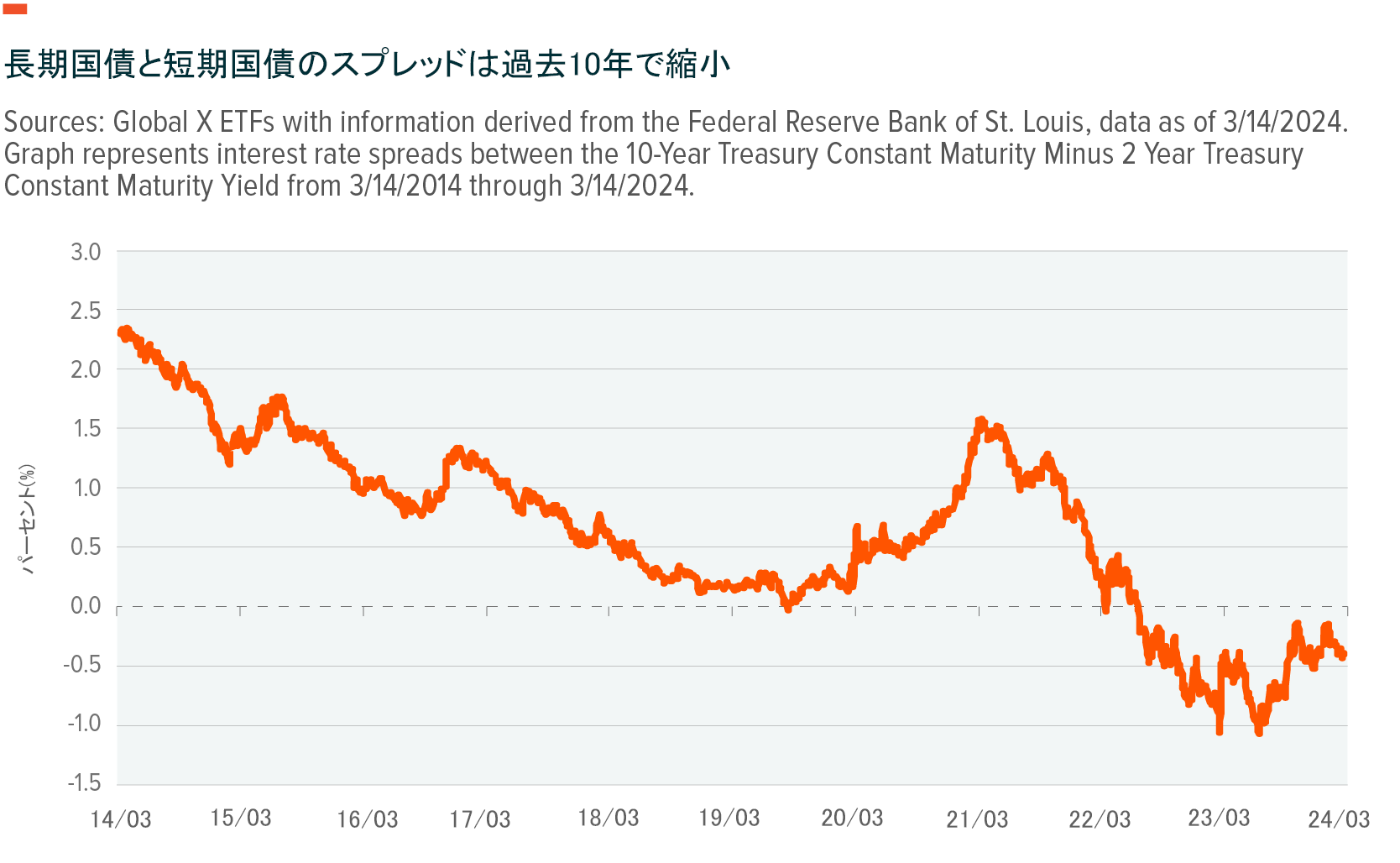

短期債と長期債の両方に資金を配分することで、投資家は保有するインカム資産全体の加重平均利回りを高めることができると考えられます。2月末時点で、長期の米10年国債と短期の米2年国債のスプレッドは-0.39%まで上昇しましたが、長期平均(0.87%)や最近の数値(1年前で-0.89%)と比べてスプレッドは依然としてタイトです11。この差はより長期の債券でさらに顕著であり、米20年国債は米2年国債に対しほぼ12ベーシスポイント(0.12%)のタイトなスプレッドで取引されています。このため、投資家は、デュレーションの長い債券の利回りを確保することによって、潜在的な価値を獲得する機会を得ることができます。

利回りが最も高い部分でポジションをとることにより、投資家はデュレーション・リスクと再投資リスクの両方を低減しながら、単位デュレーション当たりでより高いインカム収益を得ることができると考えられます。これらの利回りは、イールドカーブのいずれかの端で信用リスクを追加することによってさらに高めることができます。CFA協会によると、多くの場合、利回りは債券のトータルリターンを長期的に予測する指標として最も優れています。インフレ調整前と調整後の利回りをそれぞれ示す名目利回りと実質利回りの両方がすべての年限で過去10年間よりも上昇していることを踏まえると、こういった投資機会を活用することは理にかなっているでしょう12。デュレーション・ターゲティング(デュレーションを一定に保つこと)への慎重なアプローチにより、投資家は短期的にキャリー・リターンを高める可能性があると同時に、FRBの利下げに備えることができます。

長期債については既に優先証券のセグメントで扱いましたが、投資家は短期債の投資機会も検討するべきです。1-3か月物の米財務省短期証券(T-Bill)は現在、5.3%を超える利回りを提供する一方、信用リスクとデュレーション・リスクの両方から効果的に守られています。グローバルX 米国T-Bill 1-3か月ETF(CLIP)は、1-3か月物T-Billへのエクスポージャーを競争上優位な経費率0.07%で提供することを目指しています13。この経費率は同種の超短期債券ETFの経費率0.22%の1/3です14。CLIPのような質の高い短期投資手段は、より長いデュレーションをもつ債券ポートフォリオに対する魅力的なカウンターバランスとして機能し、ポートフォリオの加重平均デュレーションを短くすることによってポートフォリオ全体の金利感応度を低下させ、同時に、全体的な信用力を高めることができるとGlobal Xは考えます。

説明の目的でのみ作成。

結論:利下げに至るでこぼこ道を固定金利証券で平坦に

現在の市場環境は、債券利回りが過去15年で最高水準にあり、経済状況が全体的に信用に資することから、魅力的なインカム獲得の機会を提供していると考えられます。投資家にとっては、ポートフォリオのデュレーションを長期化しつつ、イールドカーブがシフトする可能性に対し機動的に備えるのが賢明でしょう。今後1年間は、信用リスクの異なる長短のデュレーションの債券からなるバーベル型ポートフォリオが、デュレーション・リスクと信用リスクの両方を管理する上で適切なアプローチになると考えられます。利下げへの道は経済情勢の進展につれて波乱含みになると見込まれ、デュレーション・リスク、信用リスク、再投資リスクなどはいずれも今後の道筋に影響を与える可能性が高い要因です。

関連ETF

関連商品へのリンク先はこちら:

2019 - グローバルX 米国優先証券 ETF(隔月分配型)

179A - グローバルX 超長期米国債 ETF(為替ヘッジあり)