インフレクション・ポイント:中国の行く末と各テーマへの影響

FRB(連邦準備制度理事会)は、昨今の世界金融市場にとって、最も重要な話題ではないかもしれません。AI革命と米国の選挙は引き続き注目を集めると思われますが、中国はそれ以上に話題となるでしょう。中国の経済は減速し、不動産セクターは圧力を受け、西側諸国との外交的な繋がりも希薄になっています1。中国はかつて世界経済にとって不可欠と考えられていたものの、新型コロナウイルスにより、今の共産・資本主義共同体の基盤に亀裂が入りました。中国は今後も世界の主要国として生き残れると思われますが、先行きは不透明さを増し、中央政府は難しい選択を迫られています。投資家は、経済と国際政治の両面で中国の弱体化が波及する影響を考慮する必要があります。中国がどの道を選んでも、各テーマの今後はさほど変わらないかもしれません。

重要なポイント

- 中国が米国を抜いて世界一の経済大国になることは「避けられない」としていた予測は、全てが上手くいくことを前提とした一連の仮定に基づいていました。今の様々なデータは、中国の奇跡的な経済成長が終わりを迎える可能性があることを示唆しています。

- 中国の輸出は減少し続けており、政府も貿易減速を相殺できるほどの強力な消費経済をリードできていません。この状態が続けば、中国の指導部は国内景気刺激策などのより積極的なアクションに出る可能性が高まるかもしれません。

- 中国は世界に対し、競合の道を行く可能性も、協力の道を歩む可能性もありますが、ロボティクス、AI、クリーンテック、インフラなどの多くのテーマは、どの場合も大きな影響は受けないでしょう。逆張りテーマ、例えば中国や米国の一般消費財・サービスのようなテーマが面白くなるかもしれません。

新世界秩序へ向かう道に迷う

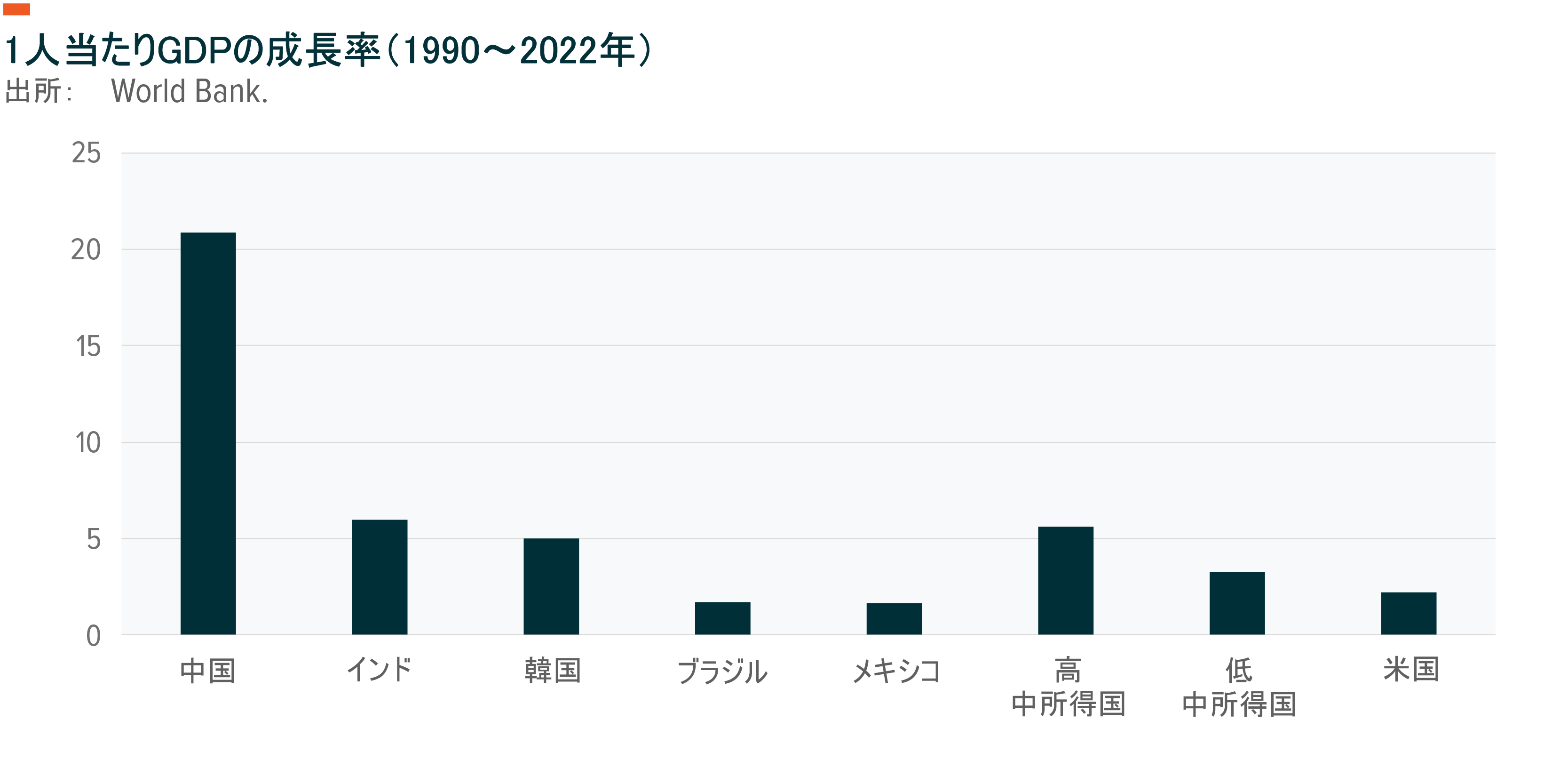

第二次世界大戦後に確立した米国と欧州中心の貿易システムから最も恩恵を受けてきたのが中国であろうことは、過去30年を見れば明らかです。主要新興市場の一人当たりGDP成長率を比較した下図では、中国が他のどの市場よりも飛躍的に成長したことが分かります2。このような成功で飽き足らず、中国が世界秩序を見直すことにますます関心を強めていると見られています3。

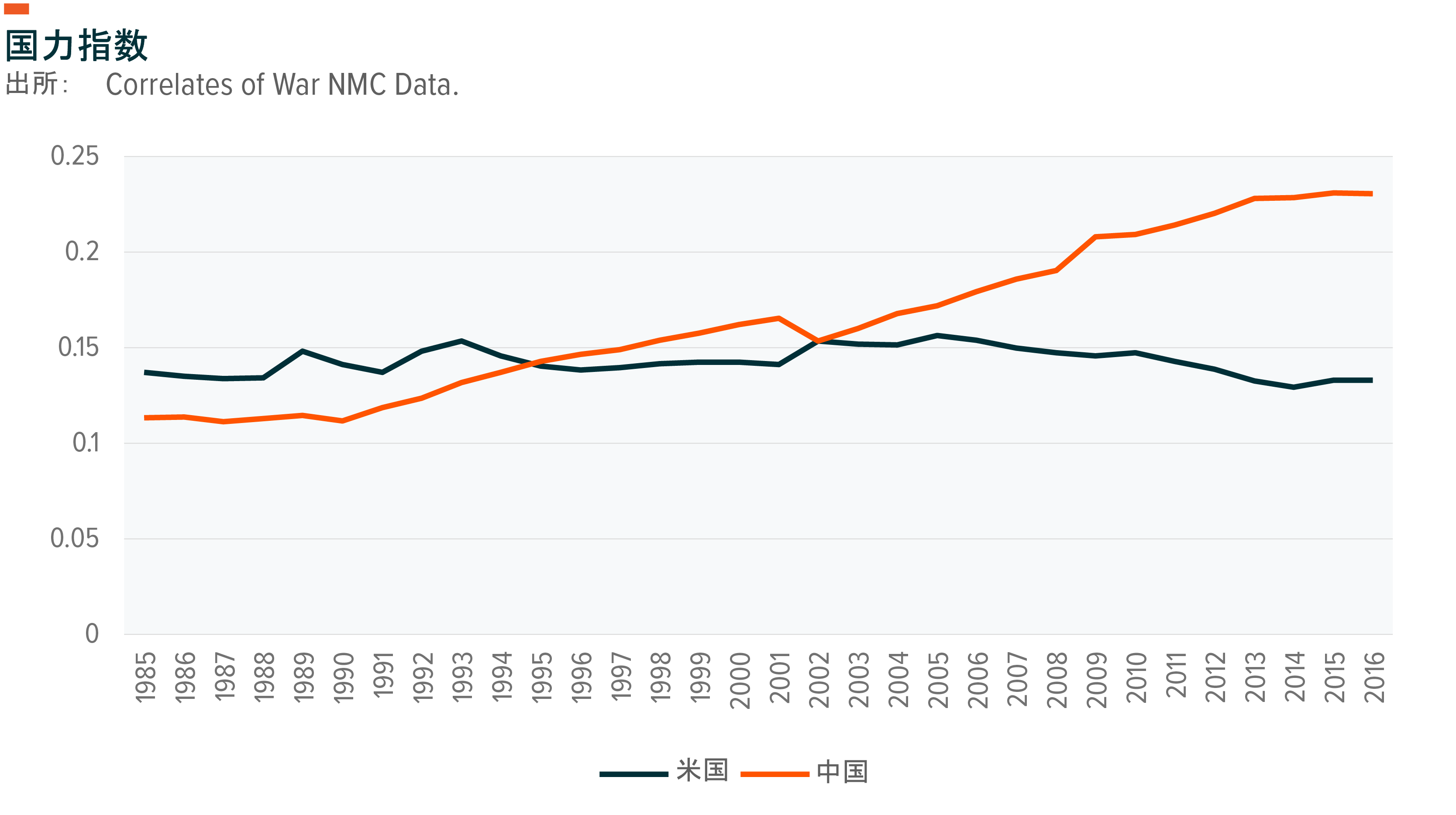

ここ数年間、専門家たちは中国がいつ米国経済を追い抜くかを予測してきました。純粋なGDPベースでは、米国は今後もしばらくは世界最大の経済大国として君臨し続けると予想されているものの、購買力平価(PPP)でみると、中国は今後数年で米国を追い抜くとみられています4。政治学者が参照するもう一つの指標は、国防支出、人口増減、原料アクセスなどの変数に基づいた国力データです5。下図によると、中国は2000年代初頭に既に米国に追いついたとされていますが、現代の防衛技術の理由から、この評価方法に異論を唱える専門家もいます。

中国が経済的・軍事的に覇権を獲ることは避けられないとしていた予測の問題点は、その多くが中国にとって全てが上手くいく(そして米国にとってはあまり上手くいかない)ことを前提としていたことでした。今まで中国が見せてきた活気ある製造業の台頭による著しい経済成長、輸出国としての重要な役割、そして外交世界での重要なロールなどをみれば、この仮定は妥当なようにも思われましたが、現状、中国にとって全てが上手くいっているとは言いがたい状況です6。

10億人以上の人口を抱え、急成長する経済を中央政府が集中管理することは、とても複雑です。新型コロナウイルスとその余波は、このような巨大なシステムを管理する上での課題を浮き彫りにしました。中国は依然として世界第2位の経済大国であり、世界をリードする主要国であるものの、かつて「避けられない」と思われた経済とパワーの王座が中国に移行するかどうかは、再度議論すべきかもしれません7。

中国の行く末

米国との関係が様々な政策面で悪化したここ数か月の間に、中国は孤立主義的とも言える外交的決断を複数下しました。習主席は9月にインドで開催されたG20サミットを欠席し、11月に米カリフォニアで開催されるアジア太平洋経済協力(APEC)会議についても今のところ出席を表明していません8。

孤立までではないものの、このような欠席は中国経済に対する投資家の信頼にもよくないようです。中国はコロナ封鎖から全面再開に移行した際は投資家からの熱い期待を浴びていましたが、その期待もすぐに立ち消えました9。再開は全面ではなく部分的で、欠点だらけでした。その影響で経済は再開の恩恵を順調に受けられず、その上2年に及ぶ封鎖の影響によりグローバルの供給網で中国の割合は低下しています10。

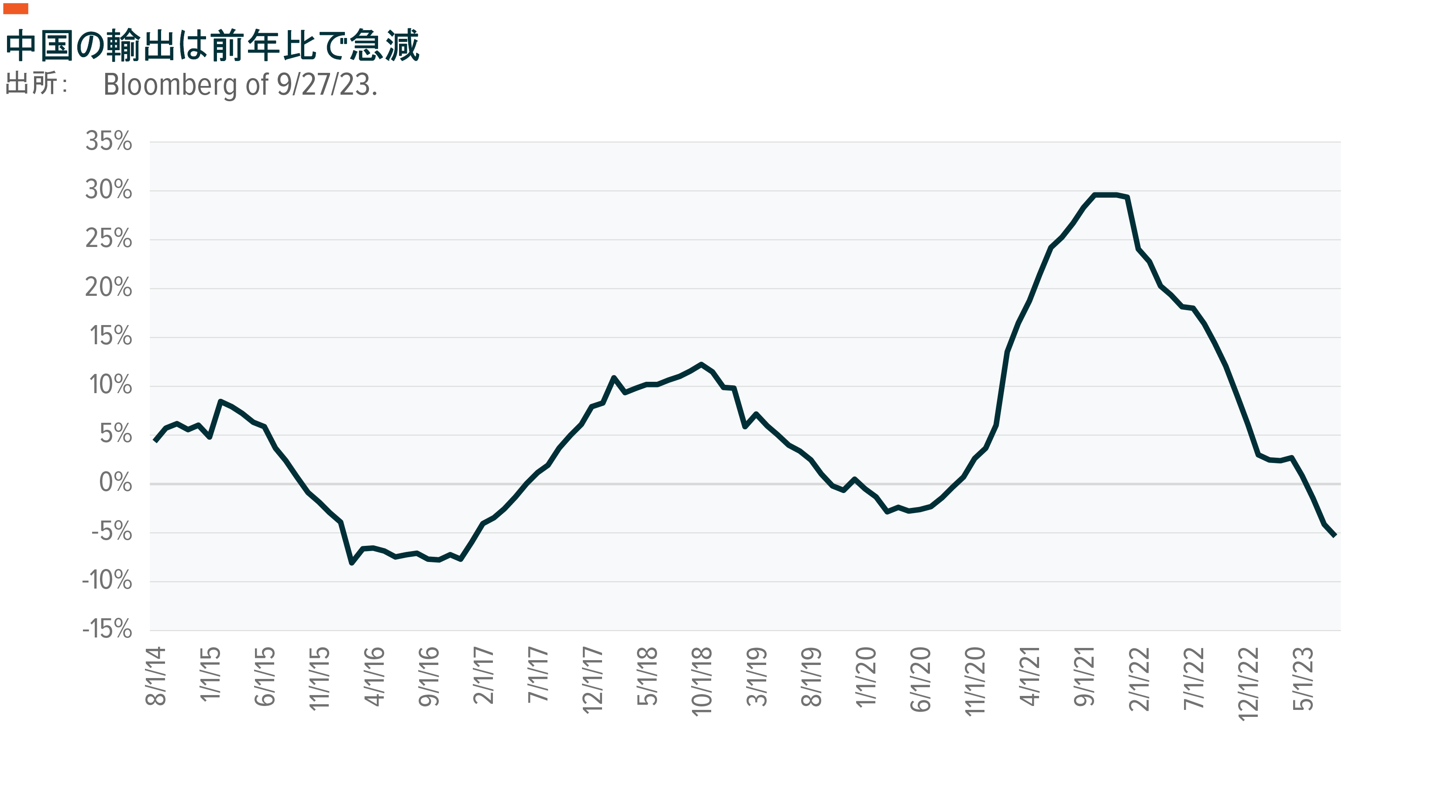

下図では、ここ数か月の輸出増加率の落ち込みが過去10年間で最も劇的な動きであったことが確認できます11。この落ち込みの原因として、再開の遅れ、集中リスクを減らすためのサプライチェーン再編成、一貫した経済孤立主義の関連政策、あるいはその3つの組み合わせなどの理由が挙げられるとしても、この急激な落ち込みによる経済的影響が意義深いことは間違いありません。経済成長は鈍化し、政府は金融市場安定のために空売りや証拠金規制の緩和といった基本的な措置を施しましたが、過去の例をみてもこのような措置の安定効果は長続きしません12。政府は減速する不動産セクターを強化するために借入基準や取引コストの引き下げにも踏み出しています。

多くの投資家が政府による大規模な景気刺激策を待ち続けているものの、中国が成長軌道を復活させるのに必要となるのは長期的な構造転換かもしれません。輸出が減少し続ければ、中国が新たな需要源を刺激できない限り、経済成長も鈍化していくでしょう。

この不足分を補うには、国内消費が重要になると思われます。一人当たりGDPの増加は、中国の中間層と家計消費の成長を後押ししたものの、中国は消費者主導の経済を生み出すのに苦戦してきました。家計消費は過去の世代よりも現在の方が高いものの、貯蓄率も高くなっており、中国消費者のパターン変化が見られます13。中国は共産党主導の社会主義国ですが、社会的セーフティネットの提供は限られています。中国は最近、一部の社会福祉プログラムを拡大する措置を施したものの、その恩恵は一部の国民にしか及びません。

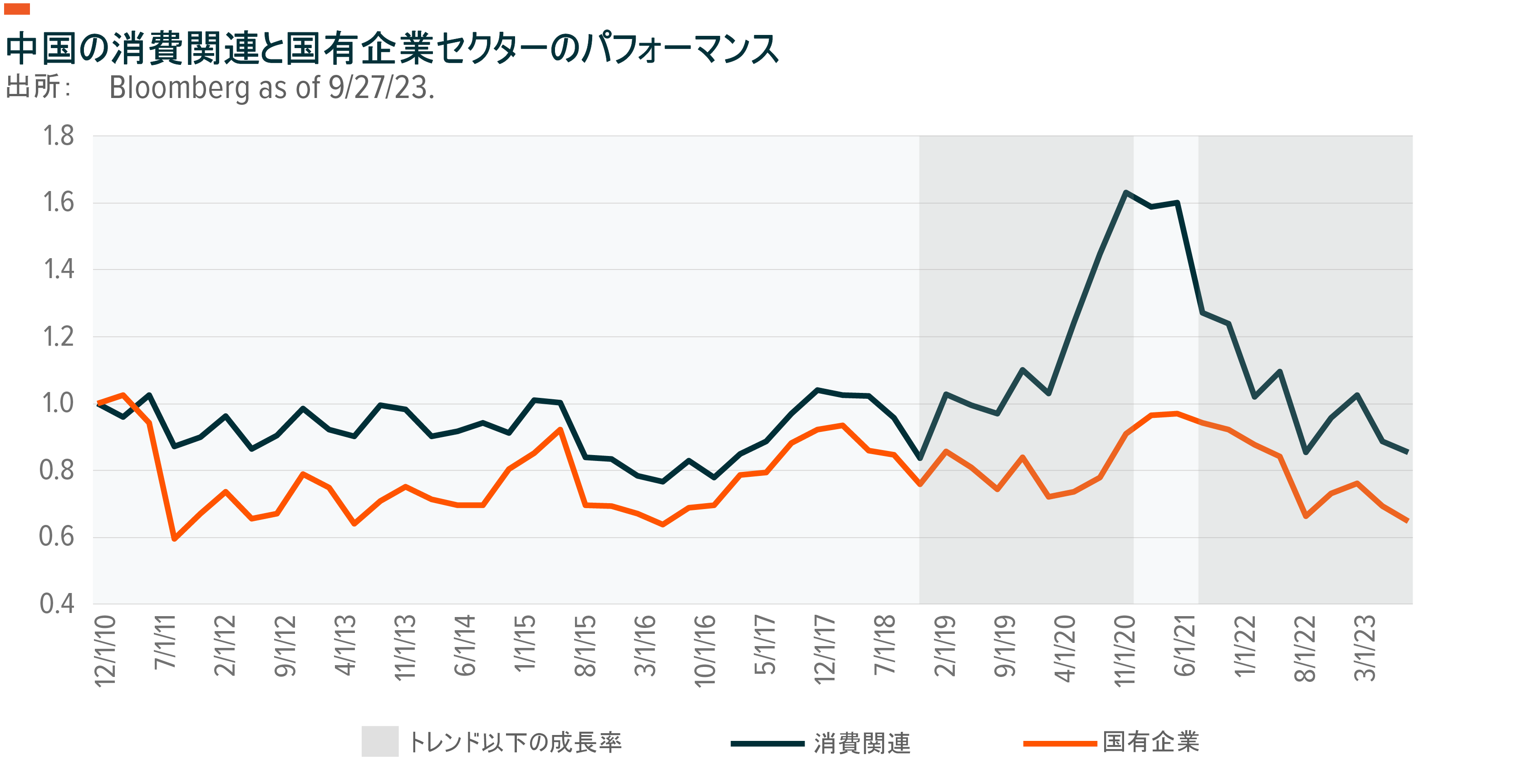

下図が示すように、中国では消費関連セクターは消費者とともに浮き沈みします。一般消費財・サービス、生活必需品、コミュニケーション・サービスなど、消費者との強い結びつきがあるセクターは、低成長期には、政府支援の恩恵を受ける資本財・サービス、素材、金融などの国有企業(SOE)セクターよりもボラティリティが高くなっています14。

中国政府の支出を後押しする試みにもかかわらず低迷する消費者文化は、今に始まったことではありません。中国には、確かに消費者需要を刺激するための資源はあるものの、経済の減速に直面すると、中国は怯んでしまう傾向があります15。国有企業セクターへ影響を与えることは、おそらく10億人の消費者の意思決定を導くことよりも容易です。そのため、セーフティネットを構築し、消費を促進するために使われても良いはずの資金が、地方銀行が支援する工業や不動産プロジェクトに投入されることが多くなっています16。

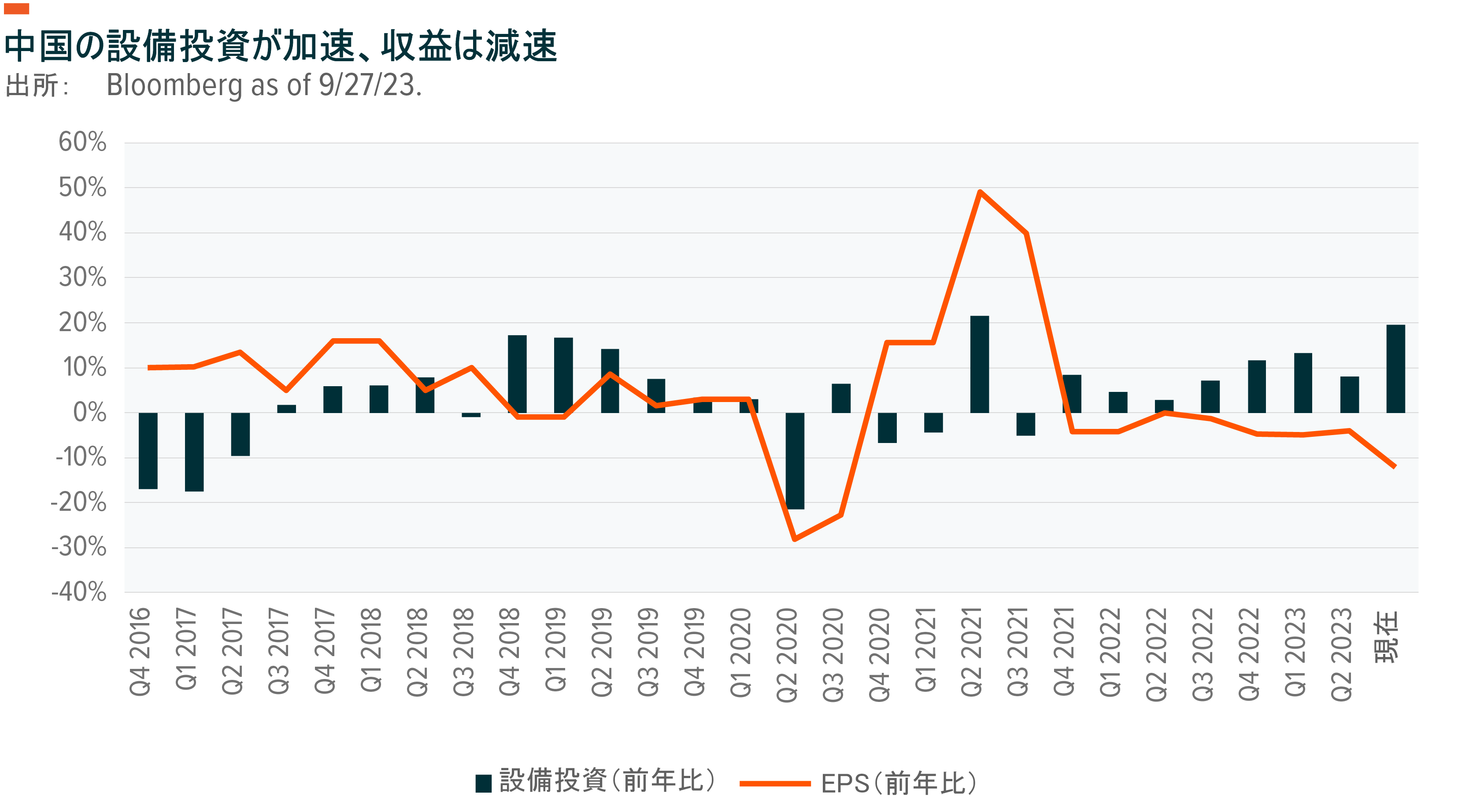

中国は、今回の景気減速期に同様の決断を迫られています。下図からは、最近の中国では企業収益が縮小し、設備投資が増加していることが分かります17。米国の設備投資は直近数四半期で増加しており、これは企業が生産性向上のための新技術導入に動いているためだと思われます。中国も同様に技術導入の時期を迎えているのかもしれませんが、限られた消費者需要を補うために企業の支出を促すことを目的とした中国政府の政策も反映されている可能性があります。

いずれにせよ、中国の企業収益と経済全体の減速は課題となっています。中国政府は、欧米との緊張緩和を目的とした政策を採用して経済的ダメージを抑えることも、このまま孤立主義的な政策を続けることもできます。失われた輸出を内需が補うことを期待して消費者を支援することもできれば、かわりに国有企業への支援を続けることもできますが、後者の選択肢は長期的な経済成長を鈍化させる可能性が高くなります。最後の選択肢は、国際安全保障の面で最も懸念されている、戦争の陽動理論に基づくものです18。この理論は、経済的困難に直面した指導者が対外冒険主義に走る可能性を示唆しており、今回の場合、中国政府が台湾や南シナ海での領有権主張を強めることを意味するかもしれません。

テーゼ変われどテーマ変わらず

中国を語る上で重要となる投資テーマの多くは、緊張の高まりや米国との協力関係の復活に関わらず、関連性があります。

両国間の緊張関係は依然として本格化していません。米国と中国は異なる関心を持っていますが、両国の政治指導者たちはそのことを十分に認識しておらず、溝を埋めるための政策を打ち出すこともできていません。太平洋における軍事力の今後、領土・領海問題、世界貿易システムの構造、国内統治へのアプローチ、知的財産に関する規則、気候変動、国家機構と企業の関係、サイバー空間における規範など、様々な主要政策分野にわたって違いが生じています19。2024年の米大統領選挙についても、候補者が中国に対してタカ派的立場で挑めば、緊張が高まる可能性もあります。

この緊張した関係が続く、もしくはエスカレートした場合には、投資家は一連のテーマを検討した方が良いかもしれません。米国は引き続きオンショアリングとニアショアリングを追求し、ロボット工学やAIなどのテクノロジーに頼ることでインフレ圧力を抑え、国際競争力を維持するでしょう。経済競争が過熱する中、インフラは非常に重要であり、両国の相対的な生産性を決定付ける一助となる可能性があります。再生可能エネルギーやクリーンテクノロジー、サイバーセキュリティ、防衛技術などの分野で新たな「軍拡競争」が始まるかもしれません。中国が消費者文化に注力することで需要の空白を埋めようとするのであれば、投資家にとって中国の一般消費財・サービスが逆張りの選択肢となる可能性もあるでしょう。

新たな協力関係はより実現性が低いように思えます。相互の重要性を認識することが、強固な関係に繋がると考えられます。結局のところ、中国は世界貿易秩序における最大の受益者であり、米国の消費経済は低インフレの長期化と中国製の豊富な商品の恩恵を受けてきました。中国の輸出大国としての力が弱まりつつあり、米国がニアショアリングなどの政策による構造的な高インフレに直面している今、再び新しい協力関係を築くことに関心が集まるかもしれません。現時点では中国の方が弱い立場にあるように見えるものの、インフレ率上昇の中で米国の消費市場と労働市場が弱体化することにより、両国の力は釣り合う可能性があります。

米中が協力するようになるには、両国の経済が弱体化する必要があると考えられます。総人口に対する労働力人口の減少など、人口構造に関する問題は両国に共通して存在しています。結果として、労働力不足を補うために、自動化や、ロボティクス・AIなどの生産性向上技術への大規模な投資が行われる可能性が高くなっています20。これらの経済圏では、電力に依存したツールへの依存度が高まっており、整備されたインフラは効率を向上させるため、再生可能エネルギーやクリーンテックが重要になってきます。関税とインフレ率の低下は消費を刺激するため、この展開では米国の消費者セクターとミレニアル世代の消費者、eコマースなどの分野が恩恵を受ける可能性が高いと考えられます。

インフレクション・ポイント・テーマ・ダッシュボード

関連ETF

関連商品へのリンク先はこちら: