インフレクション・ポイント:攻撃は最大の防御

ミシガン大学の全米選手権優勝が記憶に新しく、2024年初頭の市場動向を見極める上でも、どうしてもアメリカンフットボールにつなげて考えてしまいます。1月初旬、経済情勢への警戒感が高まり、投資家センチメントはディフェンシブ銘柄に傾きました1。しかしこれは「フェイント」かもしれません。このような市場環境におけるポートフォリオには、「攻撃は最大の防御」という古いスポーツの格言がぴったりだと思います。

米国の経済成長が鈍化し、金利がコンセンサス予想を上回って推移すると予想しつつも、Global Xは楽観的な見方を続けています2。成長率の鈍化と金利の上昇は喜ばしいことではないかもしれませんが、この組み合わせは、健全な労働市場、予想以上に強い消費者、経済のソフトランディングに支えられた環境があることの証明となるでしょう3。このような背景から、投資家は強力なファンダメンタル・パフォーマンスで成長し続ける市場の割安な部分を見つけることで、防衛策を講じることができると考えます。

重要なポイント

- 2023年の主要株価指数のリターンは好調であったものの、S&P500の2年間のパフォーマンスはほぼ横ばいであり、景気減速局面においてディフェンシブな株式への移行は最良の戦略ではないと思われます。

- 主要指数のバリュエーションが高くとも、技術革新と効率向上により利益率が改善するにつれて、バリュエーションも上昇します。

- 過去2年間、優れた収益成長と利益率の改善にもかかわらず市場全体に遅れをとったテーマには、チャンスがあると考えます。

前後半でちょうどイーブンに

大荒れの2022年を乗り越え、2023年の米国株式市場はかなり好調でした。しかし、株価が2年連続で20%以上下落することはめったにありません。1950年以降、株価が2桁の連続下落を記録したのは3回だけで、ほとんどの暴落は数か月で反転しています4。

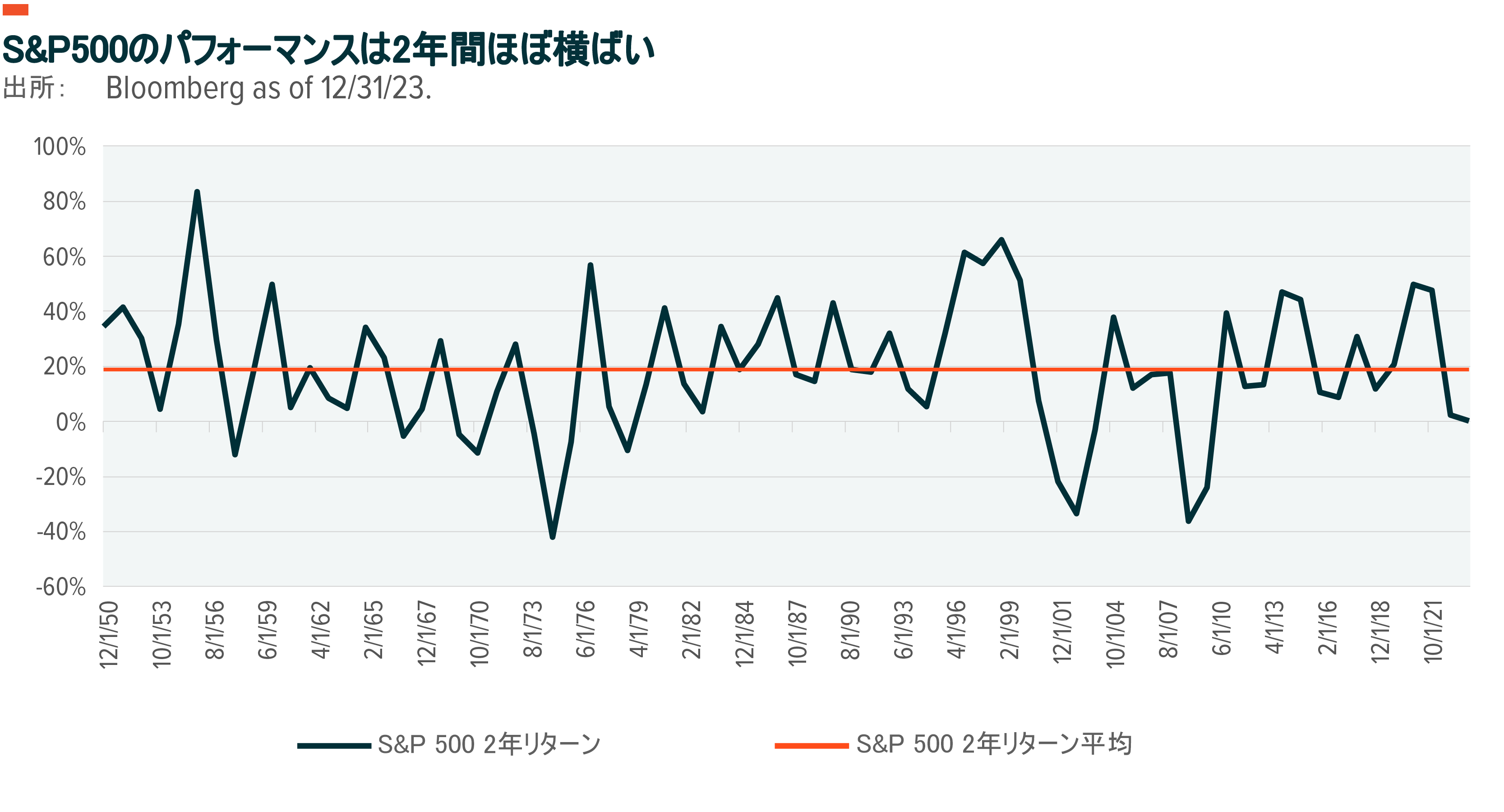

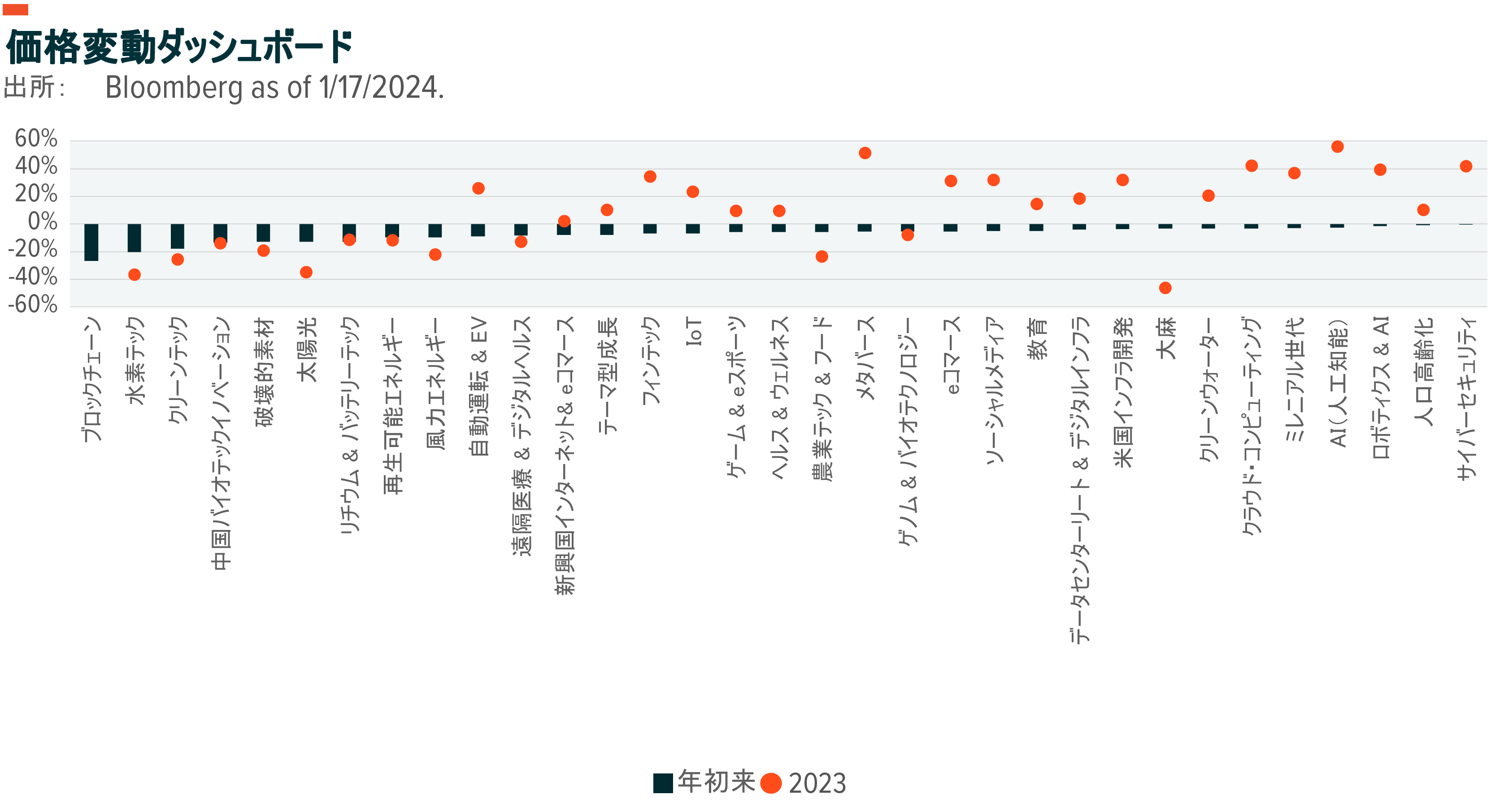

現在、米国の実質GDP成長率は2023年の2.4%から2024年には1.3%に低下すると予想されており、第3四半期と第4四半期には減速の最悪期である1%以下成長が予想されています5。待ち望まれているソフトランディングがコンセンサス予想のようですが、昨年S&P500種指数が19%上昇してから株式のバリュエーションが高すぎるままであるという懸念があります。皮肉なことに、市場は2022年に失った人気を取り戻しつつあります6。S&P500指数の2年間の上昇率はわずか0.1%です(下図参照)。マグニフィセント・セブンを擁するナスダック100でさえ、2021年以降3%しか上昇していません。

リターンはやや少なかったものの、投資家は年初の数週間、ディフェンシブ・セクターに注目しました。公益事業セクターのETFは2億5,500万ドル(AUMの1.1%)の資金を獲得しました7。ヘルスケアETFへの資金流入は最も多く、8億1,000万ドルで、AUMの0.8%を占めました。労働市場の減速懸念やインフレによる逆風を受けて人気が下がった一般消費財・サービス部門は引き続き苦戦を強いられ、同部門のETFは7億8,400万ドル(AUMの2.3%)の大幅なマイナスとなりました。

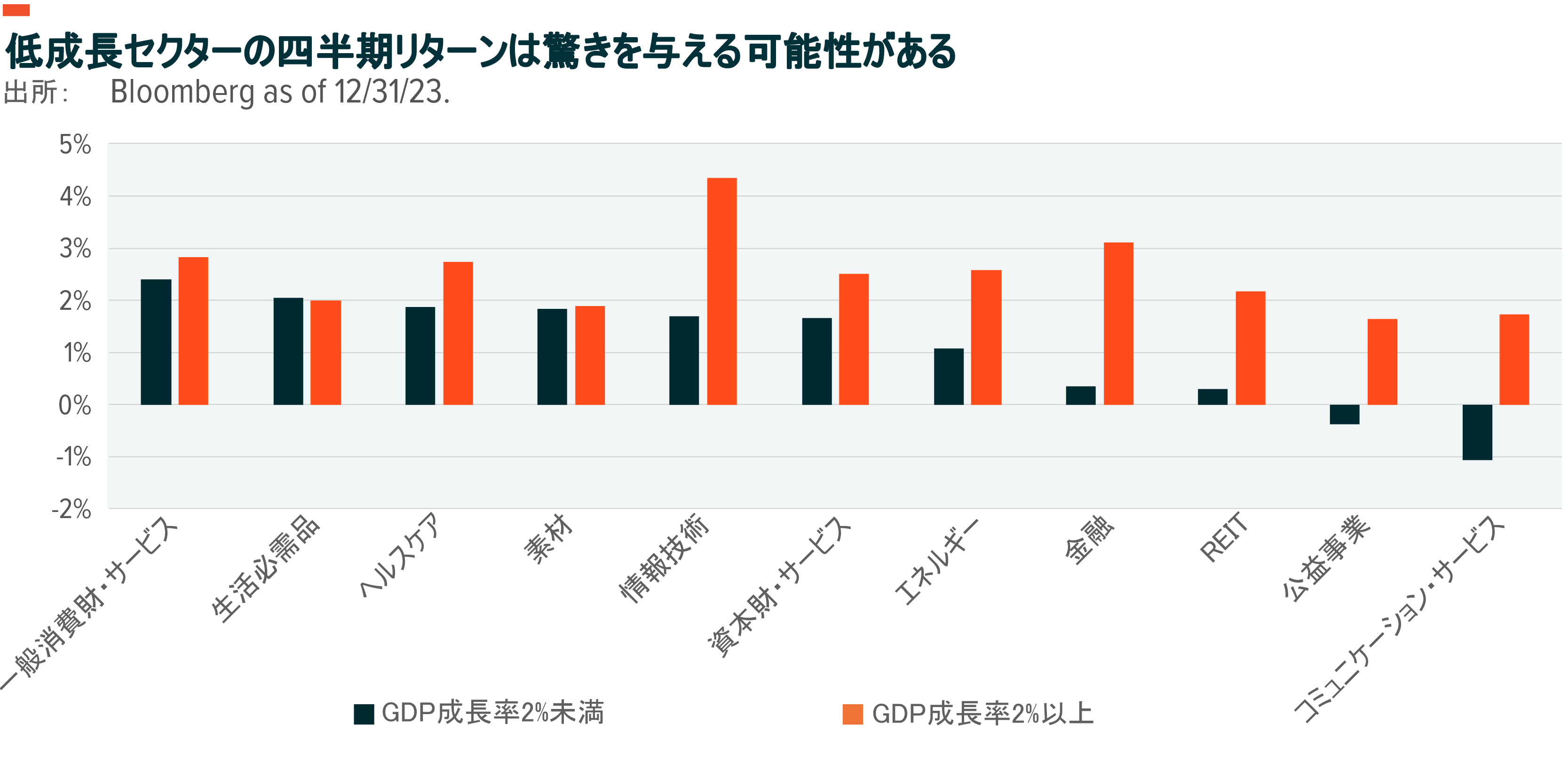

逆説的に、このようなディフェンシブなスタンスは景気減速時には最良の戦略と言えないでしょう。景気が減速しているときには、公益事業とコミュニケーション・サービス(旧テレコム・セクター)は、ディフェンシブ・セクターであるにもかかわらず、平均パフォーマンスが最も悪いセクターとなります8。このような状況下では消費者セクターの方が持ち堪える力があります。GDP成長率が2%を下回った場合の平均リターンは、一般消費財・サービスが最も高く、生活必需品とヘルスケアがこれに続きます。興味深いことに、一般的に好調な景気拡大時にアウトパフォームする素材、情報技術、資本財・サービスは、低成長でも比較的好調に推移します。

バリュエーションの評価基準は固定されている?考え直した方がいい

バリュエーションはディフェンシブへの移動を正当化できず、投資家は慎重に行動しなければなりません。S&P500の2024年のPERは22倍で、2021年12月の23倍は下回っているものの、長期平均の18.7倍を上回っています9。

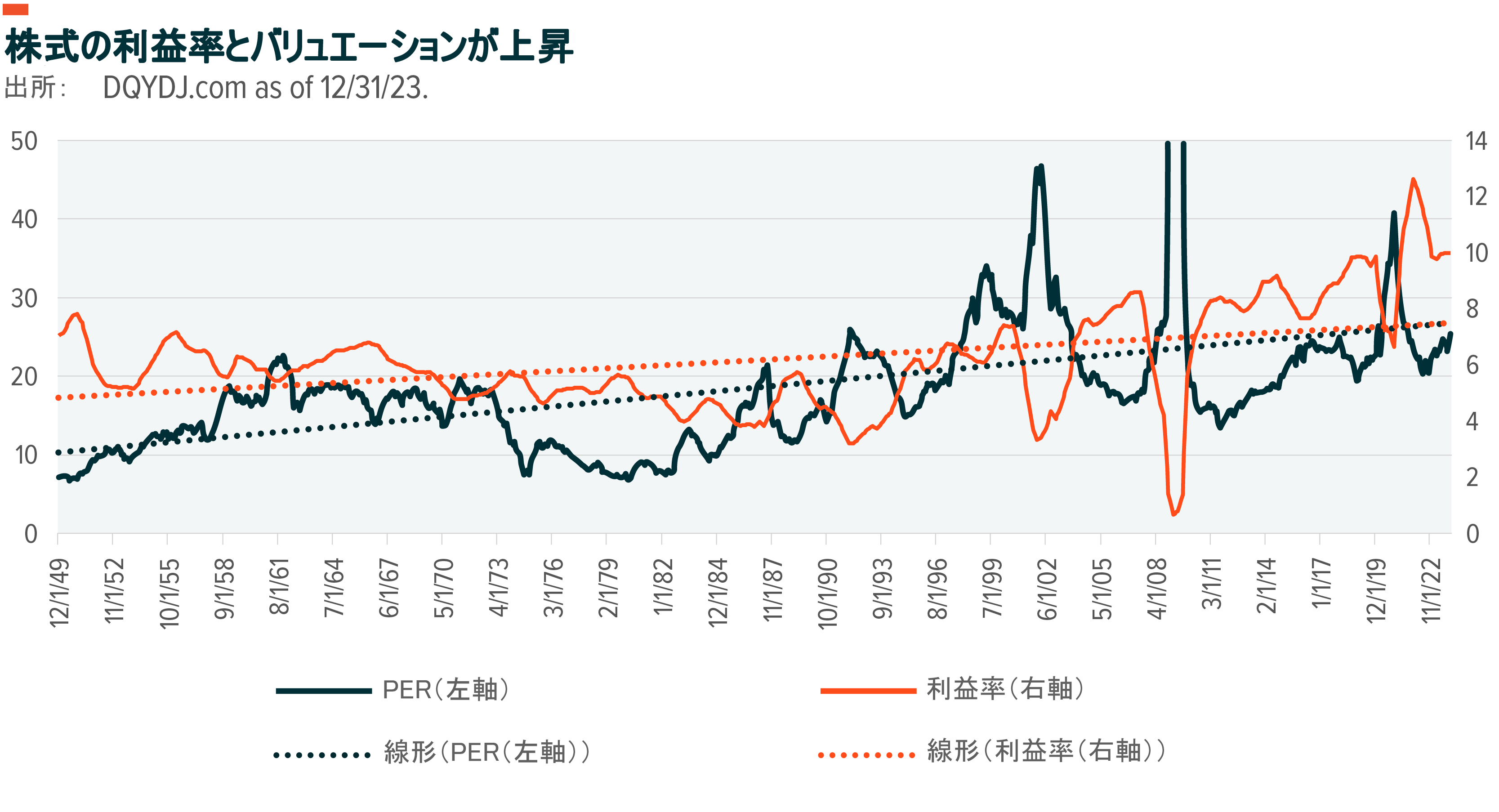

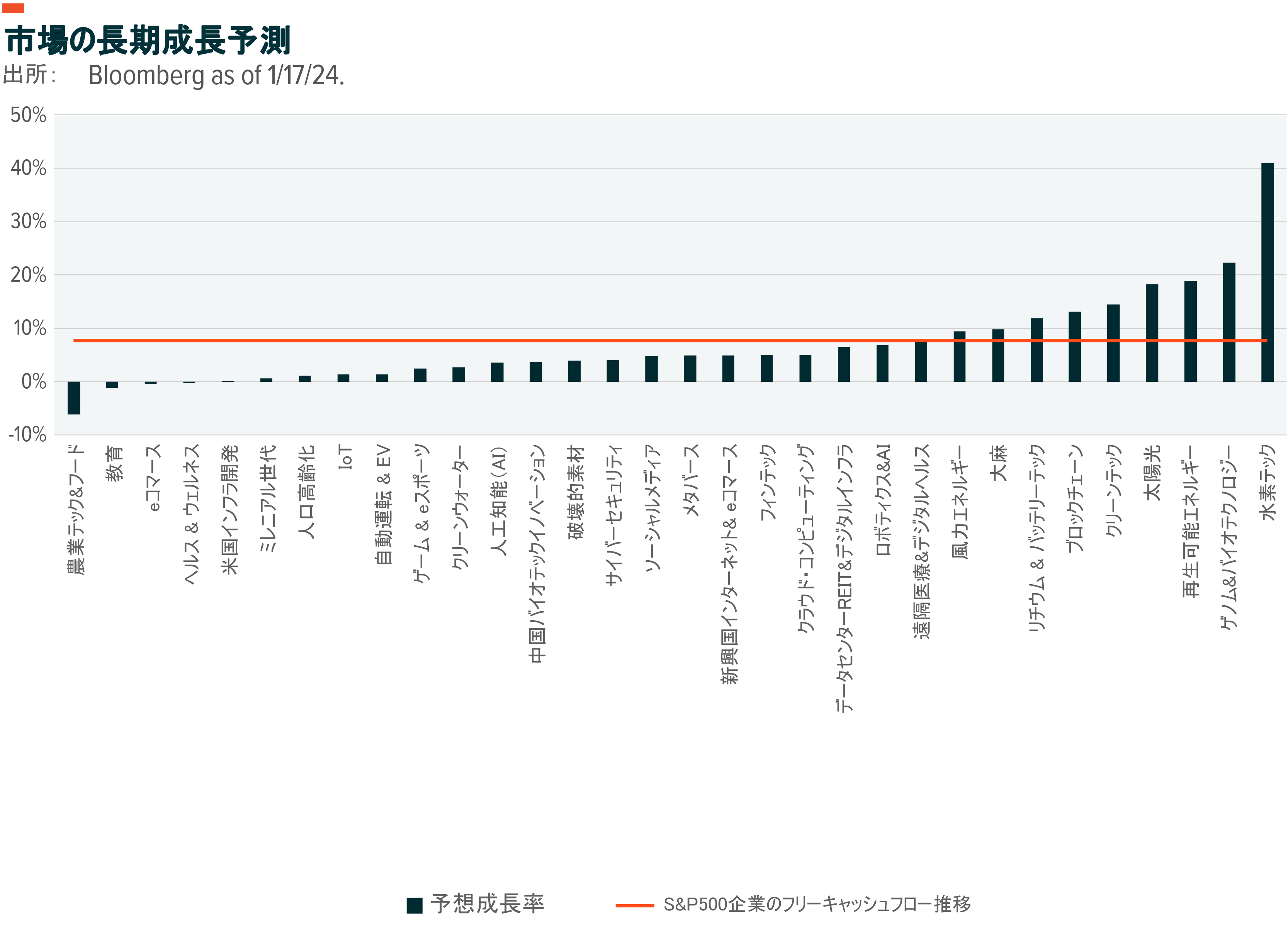

サイクルの特定時点に注目すると株式バリュエーションが一定のレンジにおさめられているように見えるものの、長い目でみるとそうでもありません。バリュエーションは将来の成長と収益性への期待を反映しており、時間の経過とともに利益率は上昇します(下図参照)10。例えば、S&P 500の利益率は1950年から1955年の間、平均6.2%でした。2018年から2023年の利益率は平均9.8%でした。歴史的に、企業は資本、労働力、テクノロジーをうまく活用することで、時間の経過とともに効率性を高めていきます。AIやオートメーションといった分野への企業の投資とイノベーションは、この景気サイクルの相対的な回復力の助けになっています。

バリュエーションを定める要素は数多くありますが、過去70年間利益率が上昇しており、バリュエーションが利益率と連動していることから、バリュエーションはここからさらに上昇すると予想するのが妥当でしょう。現在のバリュエーションを単純な長期平均と比較することは、こうした成長と利益率の違いを考慮することにはなりません。線形回帰の傾向に従えば、S&P500の倍率は1950年の10倍から2024年には27倍近くまで拡大することになります11。これはあくまで概算であり、妥当なバリュエーションの評価ではないものの、線形回帰は、ダイナミックに変化する経済において物事が同じままであると仮定することのリスクを浮き彫りにしています。

テーマ別プレイブックでボールを動かし続ける

あらゆる不確実性を考慮すれば現在の環境下で投資へ慎重になるのは無理もありませんが、投資家の慎重さを助長する要因については再考すべきだと考えます。第一に、株式は長い時間をかけて上昇し、必ずしも平均的水準に戻ることではありません。第二に、株式のバリュエーションは長期にわたって拡大し続ける可能性があり、時間の経過とともにゆっくりと上昇する傾向があります12。第三に、マグニフィセント・セブンに人気が集まった2023年のラリーには多くの企業やテーマが十分に含まれておらず、市場への関心幅が拡大されることで一部テーマが追いつくかもしれません。

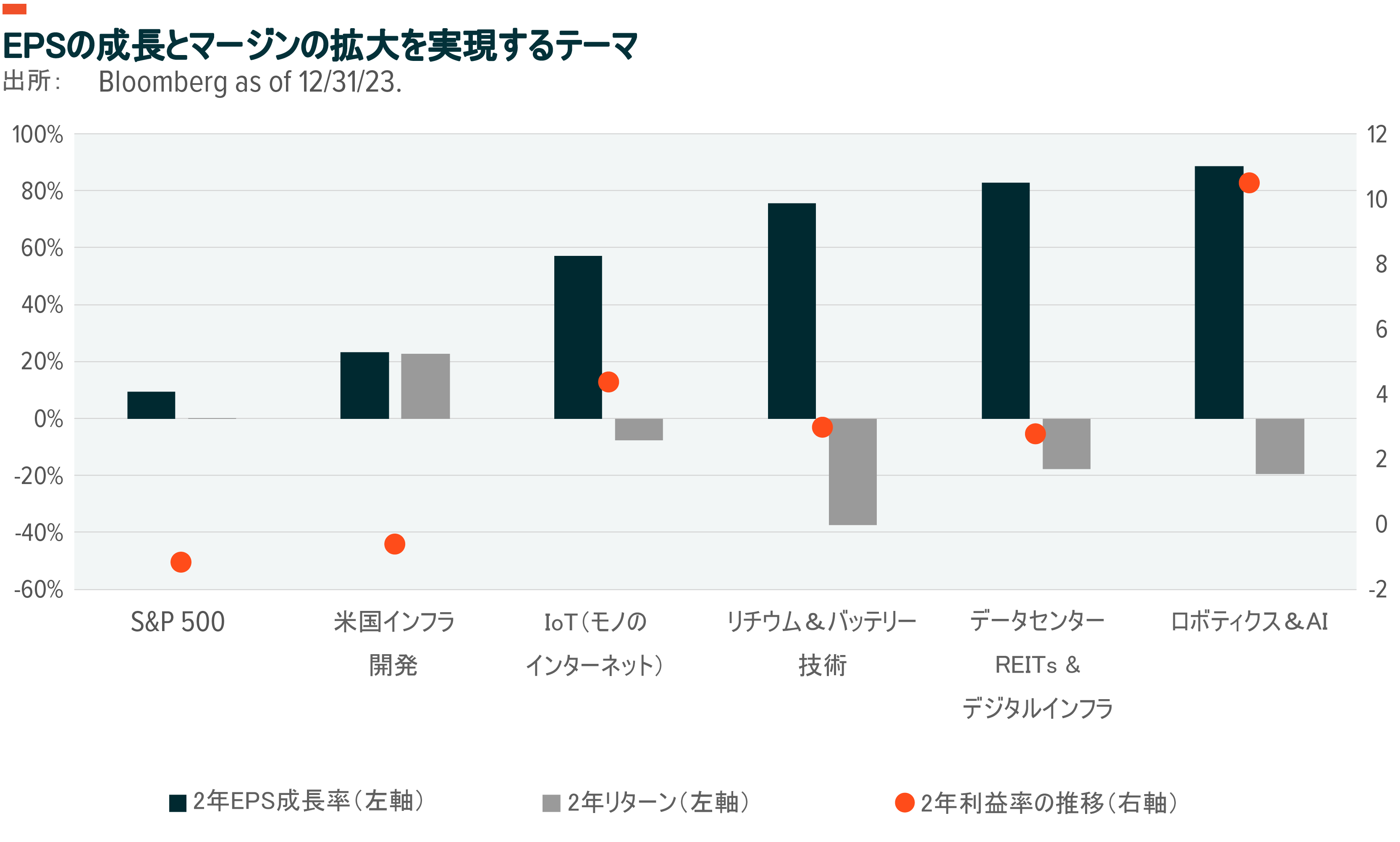

過去2年間で、S&P 500の利益は9%増加し、利益率は約1%縮小しました13。過去2年間、S&P 500を上回るスピードで利益を伸ばし、利益率も徐々に改善している企業のテーマは、特にそのテーマが市場全体と連動して上昇していない場合、注目の価値があるでしょう(下図参照)。

Global Xが定期的に追跡している30テーマのうち5テーマが、収益の伸びと利益率の改善でS&P500を上回りました。ロボティクス&AIは、期待に見合うファンダメンタルズを実現した優れたテーマとなりました。企業収益は2年間で80%以上成長し、市場全体を大きく上回り、利益率も10%拡大しました14。このように業績が改善し、2023年のリターンが好調だったにもかかわらず、2年間のパフォーマンスはまだ-20%です。IoT(モノのインターネット)もまた、収益と利益率がS&P 500上回っているものの、2年間のリターンは遅れをとっています。

AIとデジタル化の進展に関連したデータセンターREITとデジタルインフラ、そしてリチウム&バッテリー技術の3つのテーマも、S&P500よりも利益率の縮小が少なく、力強い収益の伸びをみせました15。両テーマともS&P500指数を2年ベースでアンダーパフォームしました。指数を上回った米国インフラのテーマでも、PERは依然としてS&P 500を下回っており、地政学的な状況から恩恵を受ける立場にあります。

ラリーを追うのは神経質で無分別な行動と言えます。比較的安定した経済状況下でリスク資産や成長資産への投資を控えることについても同じことが言えます。多くの現金がマネーマーケット(短期金融)に滞留しており、その現金の多くは長期的には株式や債券に振り分けられると考えられます。昨年、ファンダメンタルズに優れ、市場全体からある程度デカップリングしたテーマを見極めれば、高値で買い付けするリスクを軽減しつつ、余裕のある投資戦略を続けるチャンスになるかもしれません。

AI、自動化、地政学的不確実性の増大など、変革に結びついた継続的な成長と効率の向上が見込めるテーマは、このような環境では特に魅力的な投資対象となると思われます。

インフレクション・ポイント・テーマ・ダッシュボード

関連ETF

関連商品へのリンク先はこちら:

2638 - グローバルX ロボティクス&AI-日本株式 ETF