モビリティ:次世代の交通を牽引

この記事は、当社の代表的リサーチCharting Disruption 2024年版で取り上げられることが多かったテーマをさらに深掘りするシリーズの一部です。本稿は、インフラと環境の項の一部としてモビリティに焦点を当て、この分野での様々なイノベーションについて検討します。このプロジェクトの詳細については、こちらをクリックしてください。

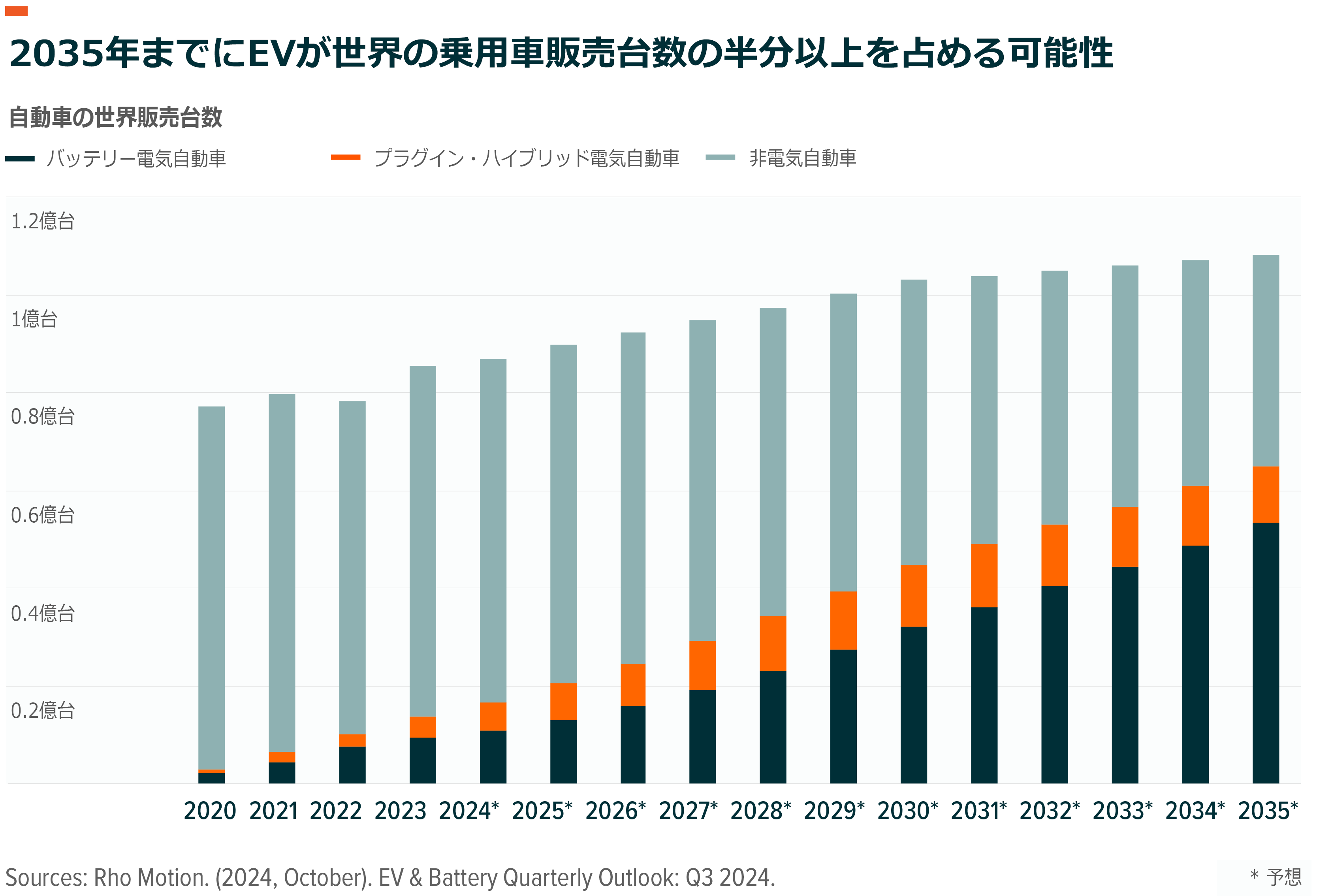

電気自動車(EV)はもはや運輸セクターのニッチな分野ではなくなりました。2024年には、小型車分野のバッテリーEV(BEV)とプラグイン・ハイブリッドEVの販売台数は合計1,710万台に達し、世界の乗用車販売台数の約20%を占めました1。2025年の世界のEV販売台数は前年比19%増の2,040万台に達すると予想され、2030年代半ばに年間EV販売台数は6,000万台を超える可能性があります2,3。この長期的な増加見通しは政策支援や技術進歩などのいくつかの追い風によって支えられています。EVサプライチェーンの全体にわたる鉱山会社、バッテリー・メーカー、自動車メーカーなどの企業は、運輸セクターの変革の恩恵を受けることができます。

重要なポイント

- 世界のEV販売台数は2024年の1,710万台から年平均成長率(CAGR)13%で増加し、2035年には6,200万台になる見込みです4。

- 中国や欧州連合(EU)などの主要な自動車市場で実施されている政策支援や、より手頃な価格の電気自動車の導入、電池テックの進歩など、いくつかの追い風がEV販売台数の力強い増加見通しを支えています。

- EV普及率の向上に伴い、EV用電池を大幅に増産する必要があり、電池メーカーや銅・リチウムなどの主要な電池材料の採掘企業にとって新たな収益機会が生まれる可能性があります。

EVが2030年代半ばまでに小型車分野の中心的テクノロジーになる可能性5

今後モビリティの電動化が進むにつれて、小型車分野におけるEVの市場シェアは、2024年の推定20%から、2030年代半ばまでに63%以上に拡大する可能性があります6。地域別では、中国が電気自動車の普及率が最も高い国であり続ける見通しです。2030年までに、販売される自動車4台のうち3台近くが電気自動車になる可能性があります7。米国や欧州連合を含む他の主要な自動車市場でも、EVの市場シェアが大きく伸びる可能性があります8。

こうした拡大見通しは様々な要因によって支えられています。まず、多くの国、特に中国やEU諸国では、依然として政府の政策支援がEVメーカーにとって主要な追い風となっています。中でも特筆すべきなのは、EVのさらなる普及を促進するために2024年4月に中国が導入した自動車買い替え促進策です9。2024年下半期に中国のEV販売台数が5か月連続で100万台を超えましたが、これは、この制度の効果だと一般に考えられています10,11。この結果を受け、政府は2025年の下取り補助金制度を改定し、中古車の対象範囲を拡大しました12。

次に、多くの自動車メーカーは、電動化モデルの拡充に向けた取組みを続けています。例えば、米国やEUなどの市場では純粋なEVの売れ行き鈍化に対処するため、トヨタやフォードなど一部の自動車メーカーが一時的にハイブリッドEVに重心を移しました13,14。ハイブリッド車は運輸業界のより広範な電動化に向けた橋渡しの役割を果たすことができると当社は考えています。

続いて、多くの自動車メーカーは、今後数年間でより手頃な価格のBEVモデルを市場に投入する計画を変えておらず、市場をさらに活性化させる可能性があります。起亜自動車、ステランティス、シボレー、テスラ、フォードなどは最低価格が3万5,000ドル以下の車を米国市場に投入する予定です15。米国や欧州でのより手頃な価格のモデルの投入は、EVがさらに高い市場シェアに到達するために不可欠な次のステップであるというのが一般的な見方です。

電池メーカーや自動車メーカーは次世代電池の導入や車両効率性の向上の面でも大きく前進しており、これが電気自動車の性能を向上させ、業界が広範な普及への障壁を克服するのに貢献する可能性があります。例えば、2024年にトヨタ、クアンタムスケープ(QuantumScape)、ホンダ、現代自動車などが次世代EV用全固体電池の大量生産に向けた重要なマイルストーンを発表しました16,17,18,19。全固体電池の利点としては、充電の高速化、航続距離の延長、安全性の向上などが考えられ、これらはすべて、潜在的な購買層が航続距離や安全性に対して依然として抱いている懸念の解消に役立つ可能性があります20。

さらに、従来のハイブリッド車よりも環境に優しいハイブリッドEVシステムである航続距離延長型EV(EREV)は、SUVやピックアップ・トラックの電動化に役立つとともに、価格の障壁を取り払い、航続距離の懸念を和らげる可能性があります21,22。

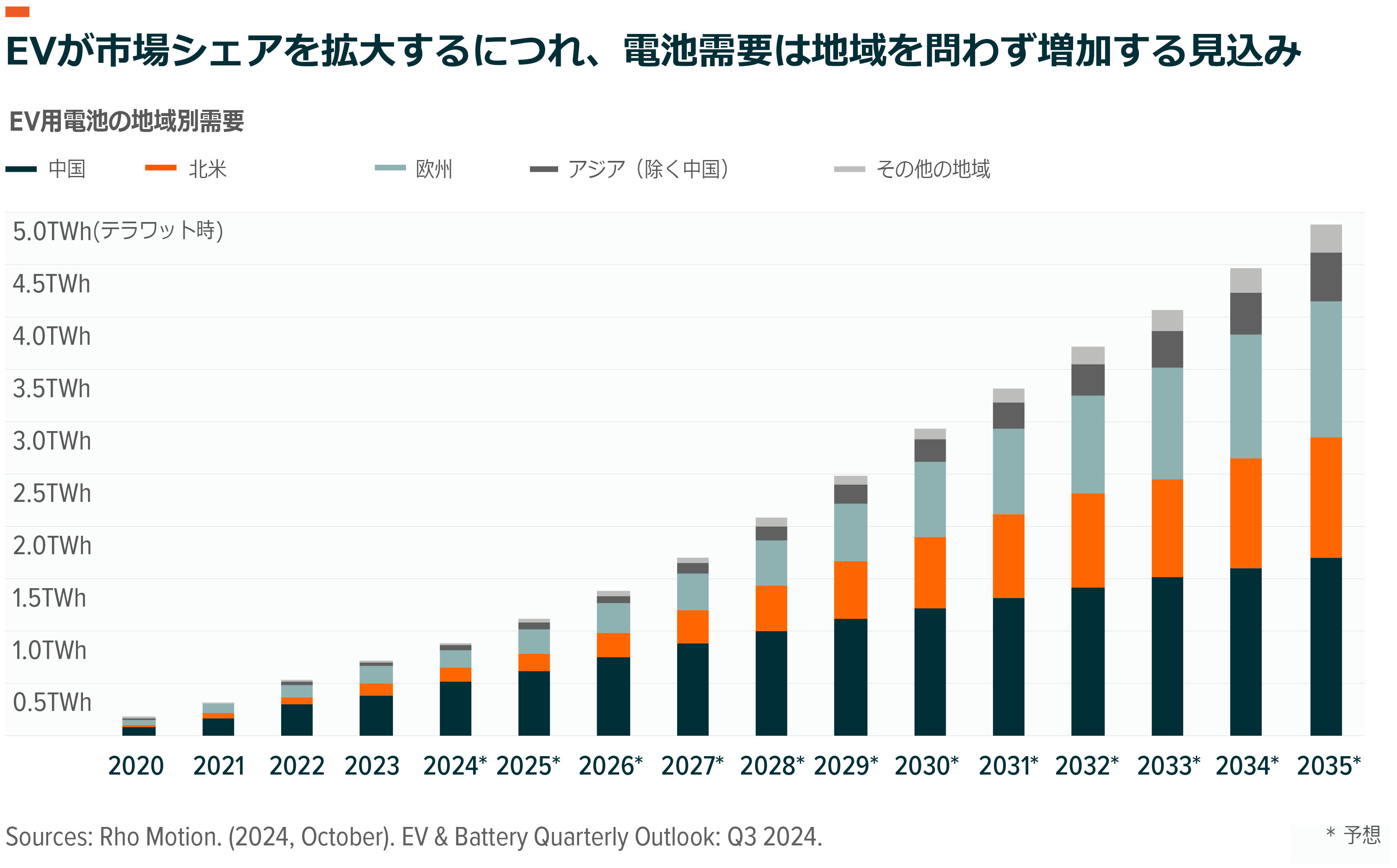

輸送の電動化に伴い、EV用電池の需要が大幅に増える見通し

EV用電池の需要は、世界的なEV利用の増加に伴い、2024年の884ギガワット時から2035年には4.88テラワット時のほぼ5倍に増える見込みです23。中国は、EV用電池の需要と生産能力でともに首位の座を保ち続けるとみられます24。もっとも、各企業は、欧州や北米で見込まれる需要に対応し、EVとエネルギー貯蔵電池ソリューションに関する政策支援と需要増加に幅広くアクセスするため、これらの地域でもギガファクトリー(巨大電池工場)に投資を進めています。

EV用電池需要の増加は複数の鉱物の需要をも押し上げる可能性があります。EVによる銅需要は2023年から2035年の間に世界全体で8倍に増加し、リチウム、ニッケル、マンガンは同期間にそれぞれ9倍、7倍、16倍に増加する可能性があります25。黒鉛、コバルト、レアアースもEVへの移行によって需要が増える見込みです26。EV関連鉱物への需要は、合計で2023年の2,000キロトン未満から2035年には1.2万キロトン以上に増えると予想されています27。

電動化の加速につれて鉱物の供給が需要に追いつかなくなる可能性があり、中でもリチウムと銅は今後10年間で供給不足に陥るリスクが最も高い鉱物に数えられています28。例えば、リチウム業界にとってEVは最大のエンドユーザー分野であり続けるとみられ、世界のリチウム総需要は2024年の130万トンから2030年には330万トンに増える見込みです29。リチウム業界は2025年初頭、供給過剰で厳しい市場環境に直面しますが、長期的な見通しは力強い成長の可能性を示唆しています。

結論:もはや運輸セクターのニッチな分野ではない

EVの長期的な成長見通しは、政策や自動車メーカーの投資、技術進歩などの構造的な追い風を受けて依然として明るいとみています。より手頃な価格のモデルが投入されれば、自動車メーカーが過去1年間にEV業界が直面してきた課題の一部を克服する助けとなる可能性があります。さらに、電池技術の進歩や、自動車メーカーが提供するパワートレインの選択肢の多様化が、普及をさらに後押しする可能性もあります。EVバリューチェーンの企業は、運輸業界の電動化が進むにつれて恩恵を受けることができます。

関連ETF