インフレクション・ポイント:テーマ型投資 2023年中間レビュー

景気後退、株式の20%調整、業績の崖、企業の設備投資の失速、グロース株よりもバリュー株優位の取引、銀行危機、個人消費の減少、債務上限問題など、2023年初頭に流れた数々のネガティブなシナリオは上半期には現実のものとならず、ほとんどがレポートで書いた通りの展開となりました1。

株式市場では、グロース株が比較的楽観的な経済環境を牽引しました2。これは、株式市場が完全に危険を脱したという意味ではありません。ロシアのベラルーシへの核兵器配備、米中関係の継続的な悪化スパイラル、2%のインフレ目標に集中するあまりアグレッシブになりすぎるFRB、商業用不動産やプライベート・エクイティの低迷など、リスクはあらゆるところに潜んでいます。このようなリスクを認識しながらも、AIエコシステムとイノベーション・ブームがはじまる予兆があることから、投資家が下半期以降も楽観視できる理由があるとGlobal Xは考えています3。

重要なポイント

- 多くのイノベーション関連テーマが市場を牽引し、上半期の株式、特にグロース株は好調なパフォーマンスを見せました。

- AIに対する盛り上がりは、過去のイノベーション・ブームが長期にわたって続き、株価を押し上げたことを反映しています。

- Global Xの分析によると、ロボティクス&AI、クラウド・コンピューティング、IoT(Internet of Things、モノのインターネット)など、上半期にアウトパフォームした多くのテーマが依然として魅力的である可能性を示唆しています。AI以外では、米国インフラと農業テック(アグテック)が魅力的な機会を提供すると考えています。

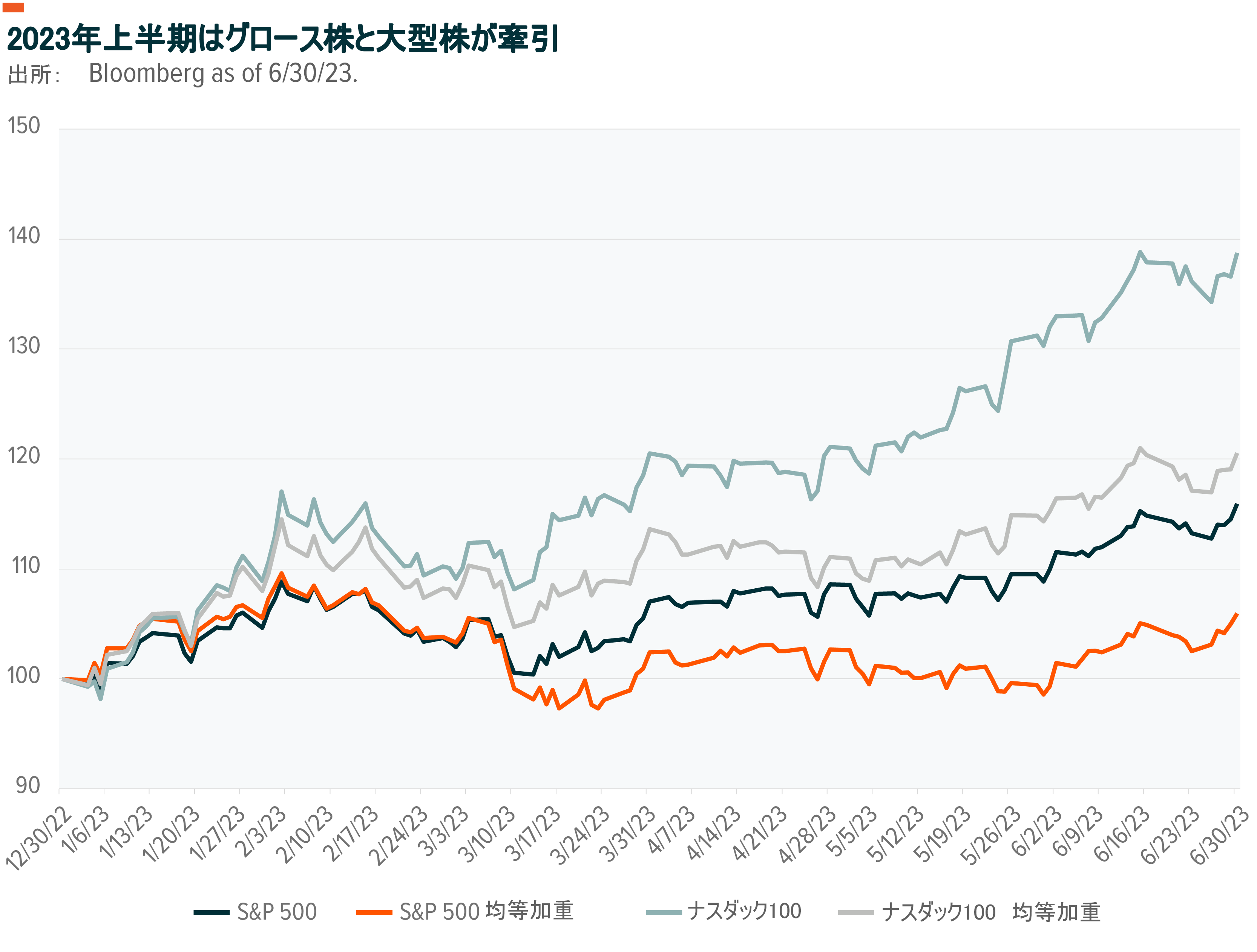

2023年上半期の大型株とグロース株

2023年初頭の時点では、経済成長は鈍化するものの、労働力、レバレッジ、流動性はまだ十分に健全であり、景気後退と株式暴落は避けられるというのがGlobal Xの見解で、その通りの結果となりました4。株式は2022年の比較的割安な水準から上昇しましたが、パフォーマンスにはばらつきがみられました。S&P500(時価総額加重指数)は16%上昇し、S&P500の均等加重指数は6%の上昇にとどまりました5。高クオリティの超大型・テクノロジー銘柄に集中したように見える上昇幅の狭さが批判を浴びたものの、それがすべてではありません。ナスダック100の均等加重指数は、時価総額加重指数であるS&P500をアウトパフォームしました。大企業が上昇の重要な一翼を担ったとはいえ、より正確な説明としては、グロース株が上昇に転じたということだと言えます。

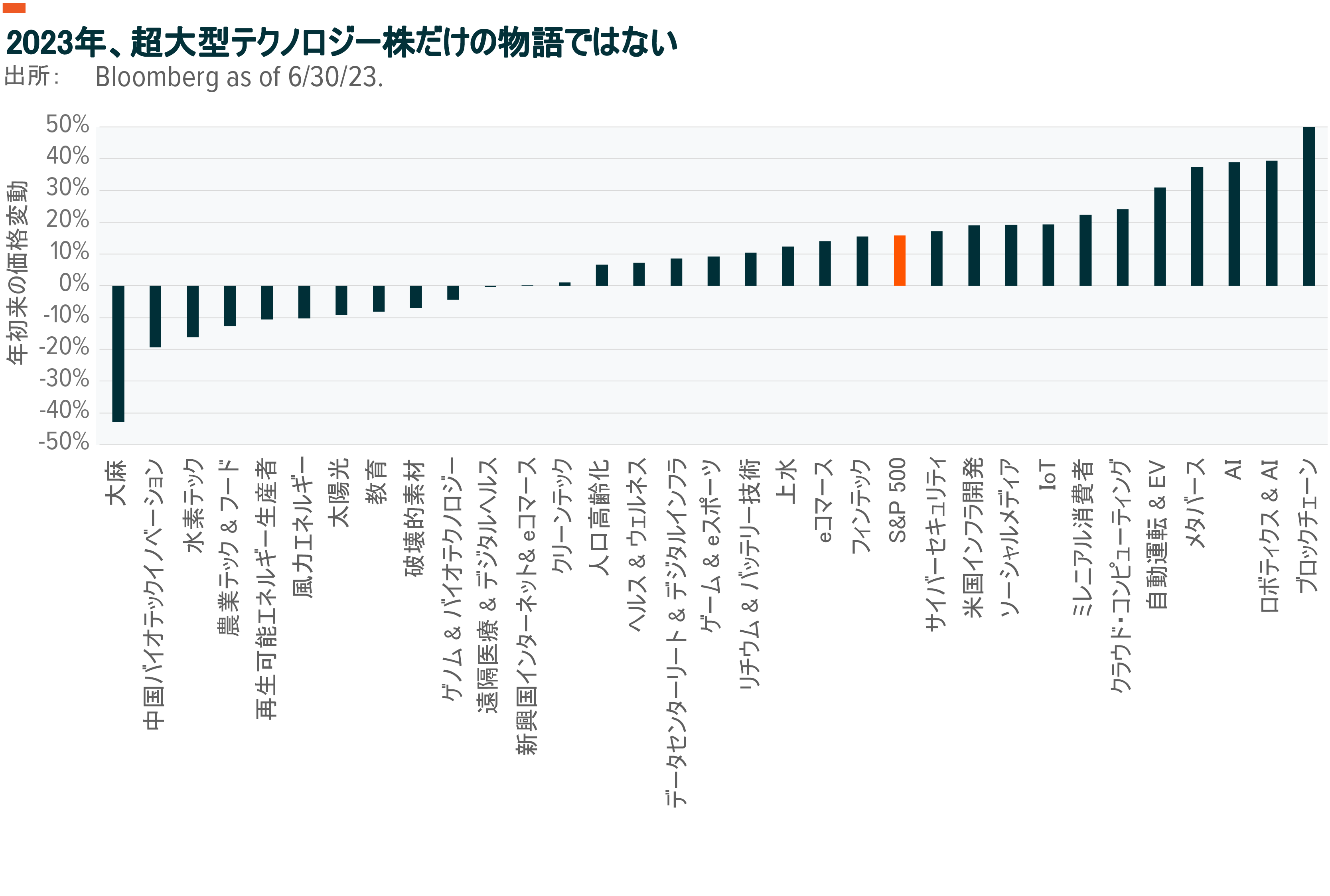

多くのテクノロジー関連のテーマが好調なパフォーマンスをみせました。ブロックチェーンの急速な復活をはじめ、パフォーマンス上位の多くはAIもしくは自動化に関連しています(図表参照)。ロボティクス&AIは、伝統的な大手ハイテクMMAANG銘柄へのエクスポージャーを持たないにも関わらず、S&P500の年初来パフォーマンスを上回りました6。物理的世界をデジタル信号に変換する機械を支援するIoTデバイスメーカーに関しても同じことが言えます。機械が物理的世界をデジタルな信号に変換するのを助けるIoTデバイスメーカーも同様です。サイバーセキュリティ企業もS&P500を上回り、そのビジネスモデルは十分な規律があれば利益を上げられることを表しています。ミレニアル世代消費者やソーシャルメディアといった消費者指向のテーマは、インフレ率の上昇に直面したにも関わらず消費が底堅く推移したため、好パフォーマンスにつながりました。良好なパフォーマンスを示す全ての企業がテクノロジーに特化しているというわけではなく、米国のインフラも2022年から好調を維持しています。

マシンへようこそ:設備投資とイノベーション・ブーム

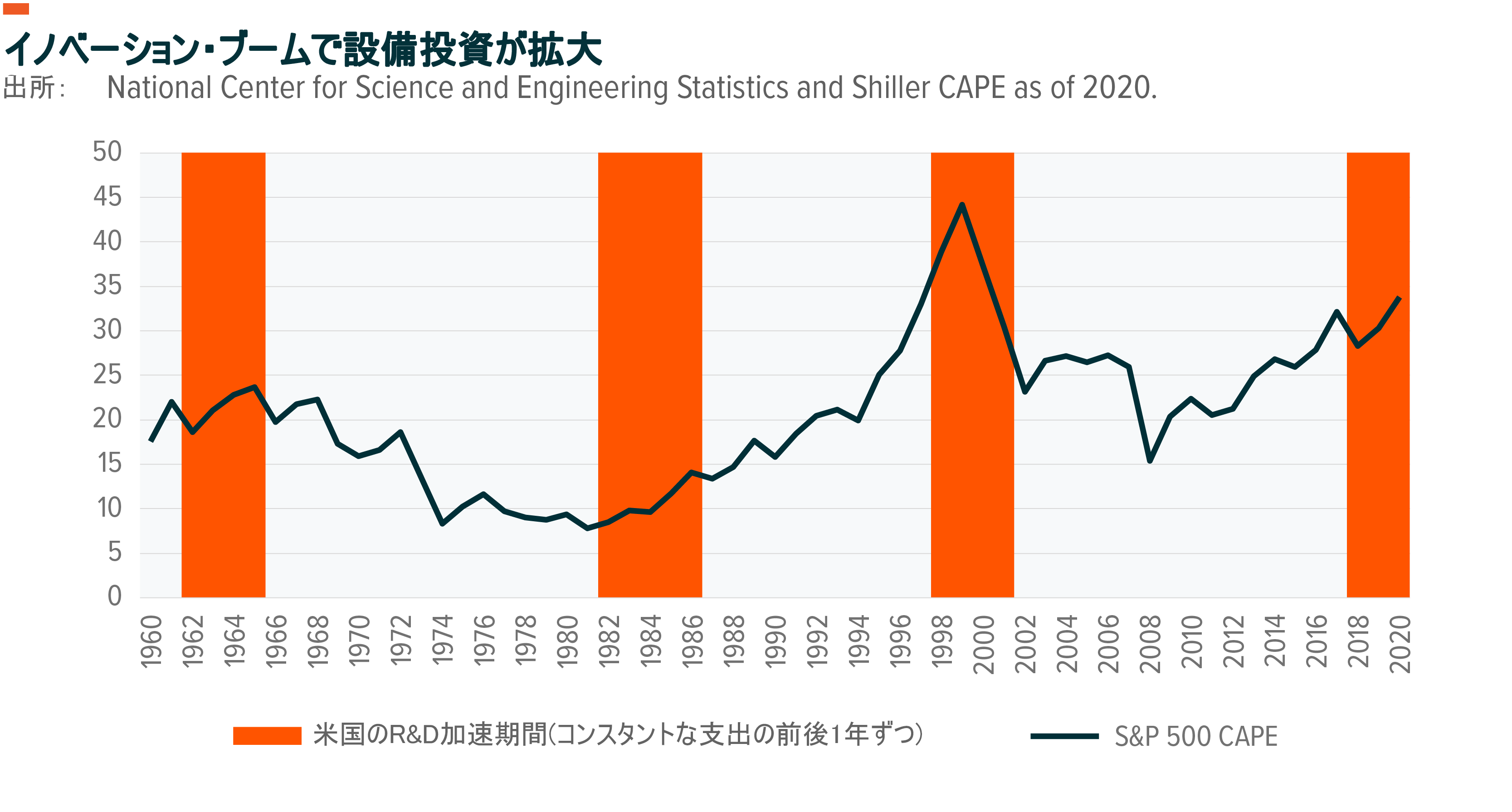

ChatGPTは3,000億語、あるいは300万冊分の本を埋めるのに十分な内容量で訓練されました7。これは膨大な量に思えるかもしれませんが、米国議会図書館には2,600万冊以上の本と1億7,600万種類のテキストが所蔵されています8。私たちがこれまで見てきたものはAIの始まりに過ぎません。2030年までに、AIは世界経済に15兆7,000億ドル貢献する可能性があり、これは2022年の中国のGDPを上回ります9。しかし、イノベーションにまつわるストーリーはAIよりも奥深いものとなっています。企業の設備投資は、新型コロナウイルス蔓延が始まって以来、収益よりも速い成長を続けています。当初はパンデミックを乗り切る必要性から始まったものの、持続的な設備投資がイノベーション・ブームを引き起こしているのかもしれません。

ここで使用されている研究開発(R&D)支出は、イノベーション・ブームを示す指標のひとつとなっています。1960年以来、R&D支出は平均を1標準偏差以上上回ったことが3回あり、現在も同様のことが起こっています(図表参照)。R&D支出の加速の前後の、アーリー・アダプター(初期採用者)とレイト・エントラント(後期参入者)がサイクルを開始し終了する数年間を含めると、イノベーション・ブームは4~5年間続きました10。これらの期間中、株式市場のバリュエーションは、景気循環調整後の株価収益率で計算すると、通常、上昇しました。

これらのケースにはいずれも生産性を向上させる新しい技術の統合が含まれていました。1960年代にメインフレーム・コンピューティングが登場し、パーソナル・コンピューターは1980年代前半のブームを盛り上げ、インターネットの成長は1990年代後半の投資に貢献しました。今日の数年にわたるサイクルを促進するのは、ハードウェアとデータ構築を含むAIの統合かもしれません。ソフトウェア・アルゴリズムに注目が集まっているものの、プロセッサー企業、データ・ストレージ、センサー、データ伝送、新技術の拡張と応用をサポートするために必要となると考えられる専門知識など、より広範なエコシステムが存在します。

株式のバリュエーションがすでにイノベーション・ブームを反映しているという懸念は、時価総額加重ベースでは妥当と思われますが、均等加重指数がさほど動いていないということに着目するのが重要だと考えています。例えば、S&P500の均等加重指数は、2009年以降の予想PERが平均17.7倍であったのに対し、現在は16.9倍となっています11。ナスダックの均等加重指数では26.1倍から26.9倍への上昇にとどまり、10年平均の23.4倍をわずかに上回りました。

イノベーション・ブームは通常、経済全体に浸透するため、R&D支出の総額は増加します。新たな自動化技術の採用が浸透すれば、AI統合の黎明期である現在においても、多くの企業が恩恵を受ける可能性があります。

2023年下半期の注目テーマ

今年ここまでの株式市場への資金流入がかなり控え目であったことを踏まえると、多くの投資家は、急速に進化した生産性向上テクノロジーへのエクスポージャーをあまり持っていない可能性があります12。しかし、多くの注目テーマの動きを見逃したと考えている投資家は、まだ余力が残っていると聞いて安心するかもしれません。グロース株は2022年には敬遠されていたものの、昨年の急落は様々な機会が生まれるとGlobal Xは考えています。

Global Xの分析によると、より広範なAIエコシステムを構成するAI企業やテーマは、下半期以降に新たな長期的テーマサイクルの一環として強力な財務業績を示す可能性があります。例えば、クラウド・コンピューティング企業は合理的なバリュエーションを提供し、最終的に新しいAI製品を既存のソフトウェア・スイートと統合する可能性があります。ハードウェアの面では、IoT企業がAIソフトウェアを消費者や企業の日常生活に統合する手助けをする可能性がありますし、ロボティクスやAI企業は人工知能の産業利用に焦点を当てています。いずれのテーマもプロセッサー企業へのエクスポージャーを提供します。データセンターREITは、需要に応えるため新たな設備(サーバー容量)が投入されるので、ハードウェア面における潜在的な機会となります。デジタル化の進展に関連して、サイバーセキュリティでシステムを保護する必要性が高まっています。

投資家に検討を提案したい2つのテーマは、米国インフラと農業テックです。米国インフラは2022年に好パフォーマンスをみせ、過去18か月のリターンはS&P500の-7%に対し+10%となっています13。米国インフラのパフォーマンスは良好で、2021年の1.2兆ドルの投資インフラ・雇用法(IIJA)による支出が予想されているものの、現在のバリュエーションには長期的な成長はほとんど織り込まれていません(下図参照)14。2022年のCHIPS法とインフレ抑制法(IRA)からの支出もインフラ企業に流れる可能性があります15。農業テックは上半期に13%下落したため、これは逆張りテーマとして注目すべきかもしれません。企業は、コスト構造に影響を与える食品インフレの悪影響を受けたと思われるものの、この逆風は今後数ヵ月で弱まると思われます16。

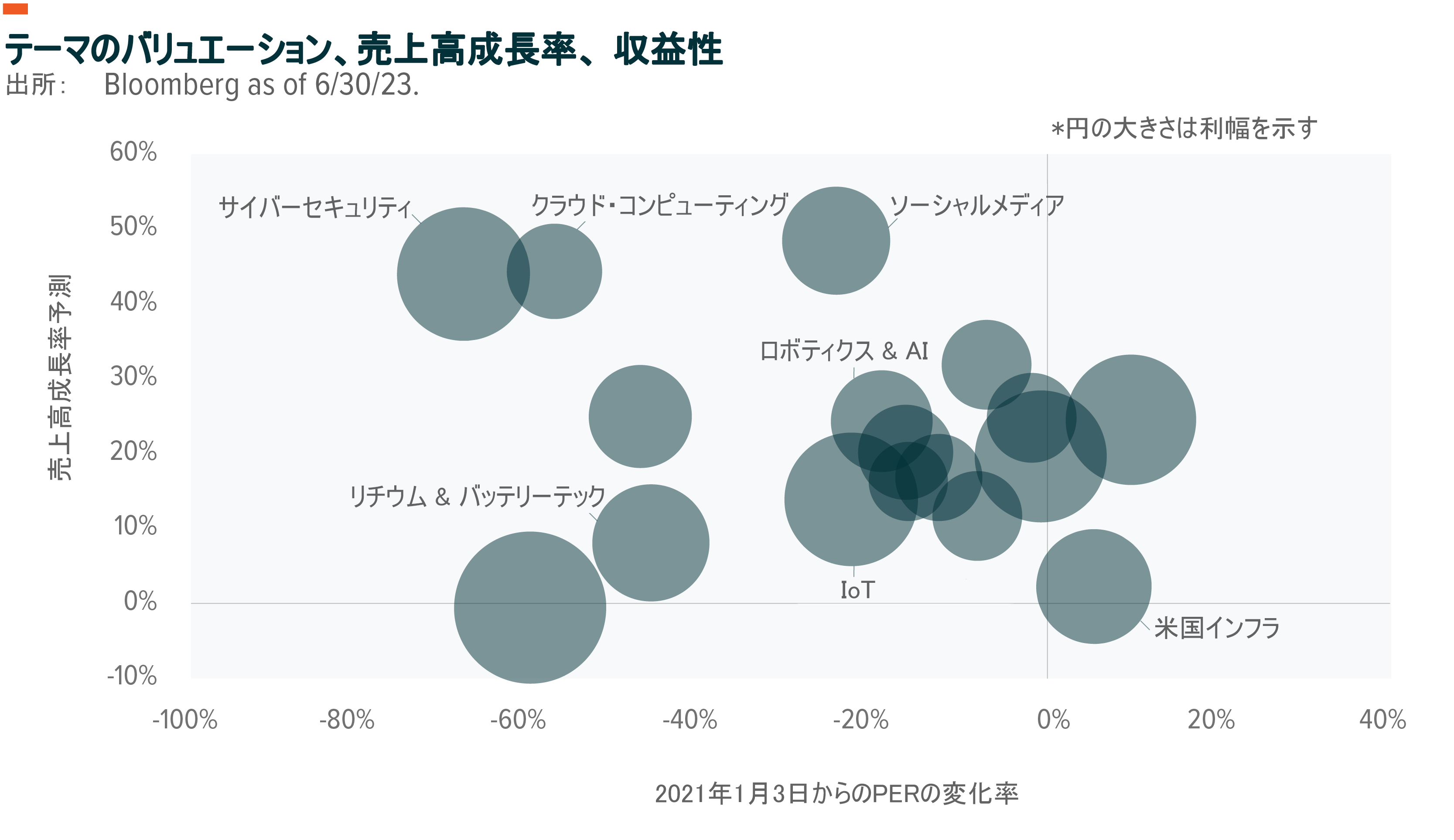

最近のパフォーマンスを見ると、成長性とバリュエーションのトレードオフは依然良好と言えます。多くのテーマが2022年の最安値から回復しつつあるにもかかわらず、2021年のピークのバリュエーションを下回っています(図表参照)。ロボティクス&AIやサイバーセキュリティなど、AIや企業投資に関連するテーマは、パンデミック中の最高値まで戻っていません。その一方、クラウド・コンピューティングやサイバーセキュリティを含む多くのテーマの今後1年間の予想売上成長率は、S&P500の9%とナスダックの15%を上回る見込みとなっています17。

2022年を通して懸念されたのは、成長企業が利益を上げられないかもしれないということでしたが、金利の上昇、高い生産者インフレ、成長鈍化にもかかわらず、複数のテーマが上半期に1桁から2桁の高い利益率を維持しました。サイバーセキュリティ、IoT、ロボティクス&AIのテーマは、いずれも13%の利益率を記録しました18。

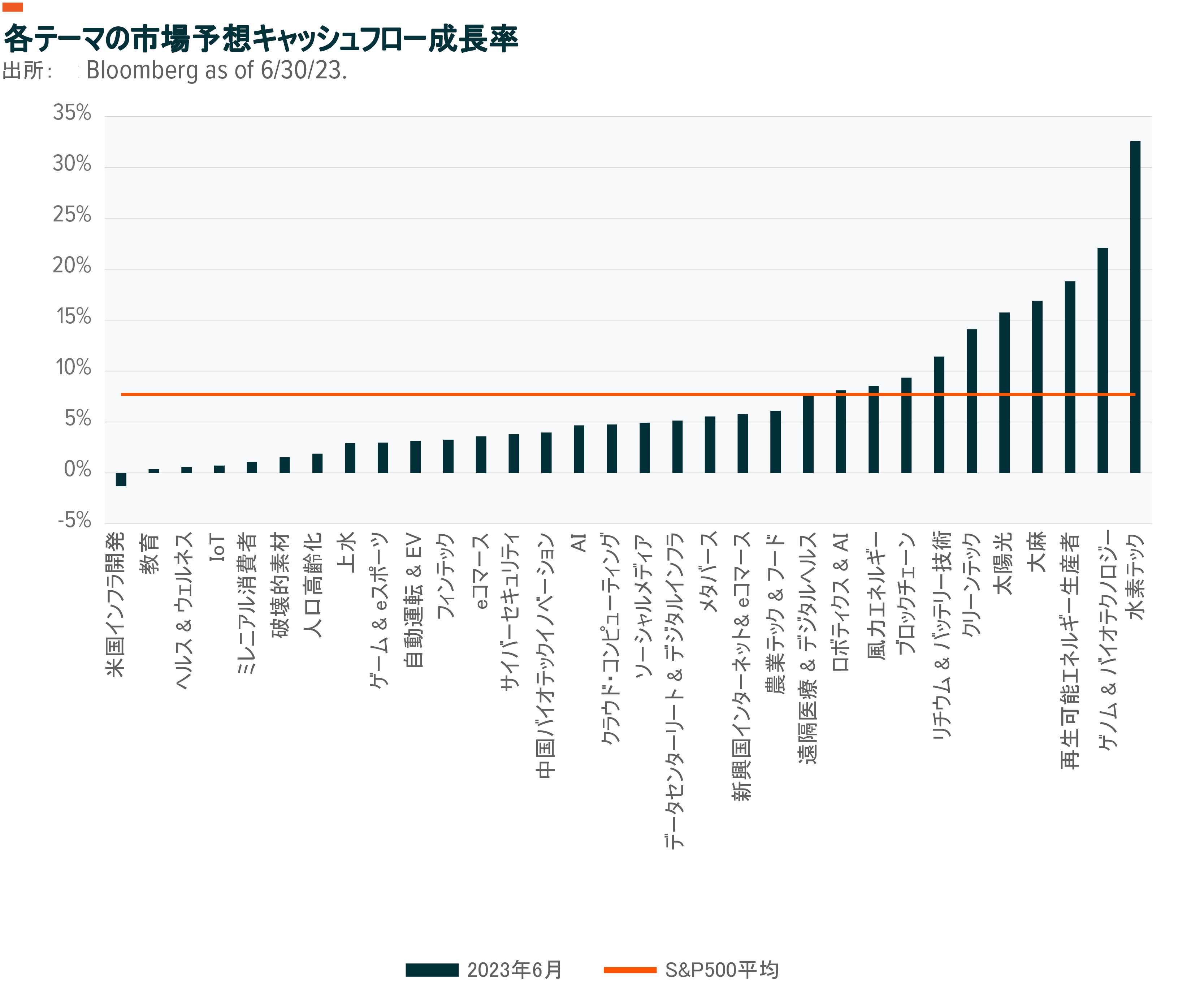

単年度の売上高成長率のような指標は様々な見解を示唆しますが、テーマ型の投資家 には、過去のインフレクション・ポイントで詳しく論じたように、株価に織り込まれた長期的な成長予測に注目することをおすすめします19。最近の好調なパフォーマンスにもかかわらず、多くのテーマは現在、市場(またはターミナル・バリュー)成長予想に基づく妥当なバリュエーションで取引されています。方法としては、時価総額を正味現在価値とし、コンセンサス・キャッシュフロー予想と加重平均資本コストを組み入れ、市場予想長期成長予測を算出します。

フリーキャッシュフローに関しては、S&P500は歴史的に年間7~8%で成長しており、相対的に見れば、成長関連の多くのテーマは依然として魅力的と言えます20。AIやクラウド・コンピューティングなどのソフトウェア、IoTやデータセンターリートなどのハードウェア関連を含むAIエコシステム・テーマは、S&P500の平均を大きく下回る1~5% の長期成長率で取引されています。

処理と自動化に著しいエクスポージャーを持つロボティクス&AIは、フリーキャッシュフロー成長率8%と見積もられています。サイバーセキュリティは4%と見積もられています。米国インフラは、2年後以降はフリーキャッシュフローが縮小すると予想されているものの、複数年にわたる政府支出法案やオンショア生産への意欲を考えると、これは驚きです。

上半期は好調でしたが、投資家にとって今は心地よく無感覚になっている場合ではないかもしれません。上半期の逆張り投資家にも同様のことが言えるでしょう。