インフレクション・ポイント:コイル状の株式バネ

株式市場の抵抗線は、実は今より高いレベルなのかもしれません。今年のこれまでの好調なパフォーマンスを前提にしても、私は株式市場を「コイル状のバネ」のようにみており、溜めていた潜在的なエネルギーが解放され、バリュエーションが急速に拡大する可能性があると考えています。金利の上昇や地政学的な課題は残るものの、これらのリスクは持続的な下落のカタリストというよりは、短期的な動悸のようなものといえるでしょう。経済は脆弱ですが、株式市場には多くの新芽が生え、希望の兆しがみえます。株式と成長への配分が不足している投資家は、ポジショニングを再考すべきかもしれません。

重要なポイント

- ペシミズム(悲観論)の高まり、マネーマーケット(短期金融)での大きなポジション、そしてピークに達する金利サイクルが、市場を上昇させる強力な組み合わせとなる可能性があります。

- 保守的なアロケーションと、株式や成長資産への低いエクスポージャーは、多くの投資家が今年の株式ラリーに十分には参加しておらず、まだ上昇のための燃料があることを意味しているかもしれません。

- ロボットと人工知能、サイバーセキュリティなど勢いのあるテーマや、ミレニアル世代消費者、Eコマース、クリーンテックなど逆張りの過小評価されている分野を検討します。

ペシミズム、キャッシュ、金利が株式を押し上げる可能性がある

今年、私たちは楽観的に1年をはじめたものの、それは総意ではありませんでした1。2023年の市場とリターンについては悲観的な見方が多く、その見解は依然として根強く残っています2。主要指数が上昇した中でも、利益予想は経済成長予測と並行して下落しました。

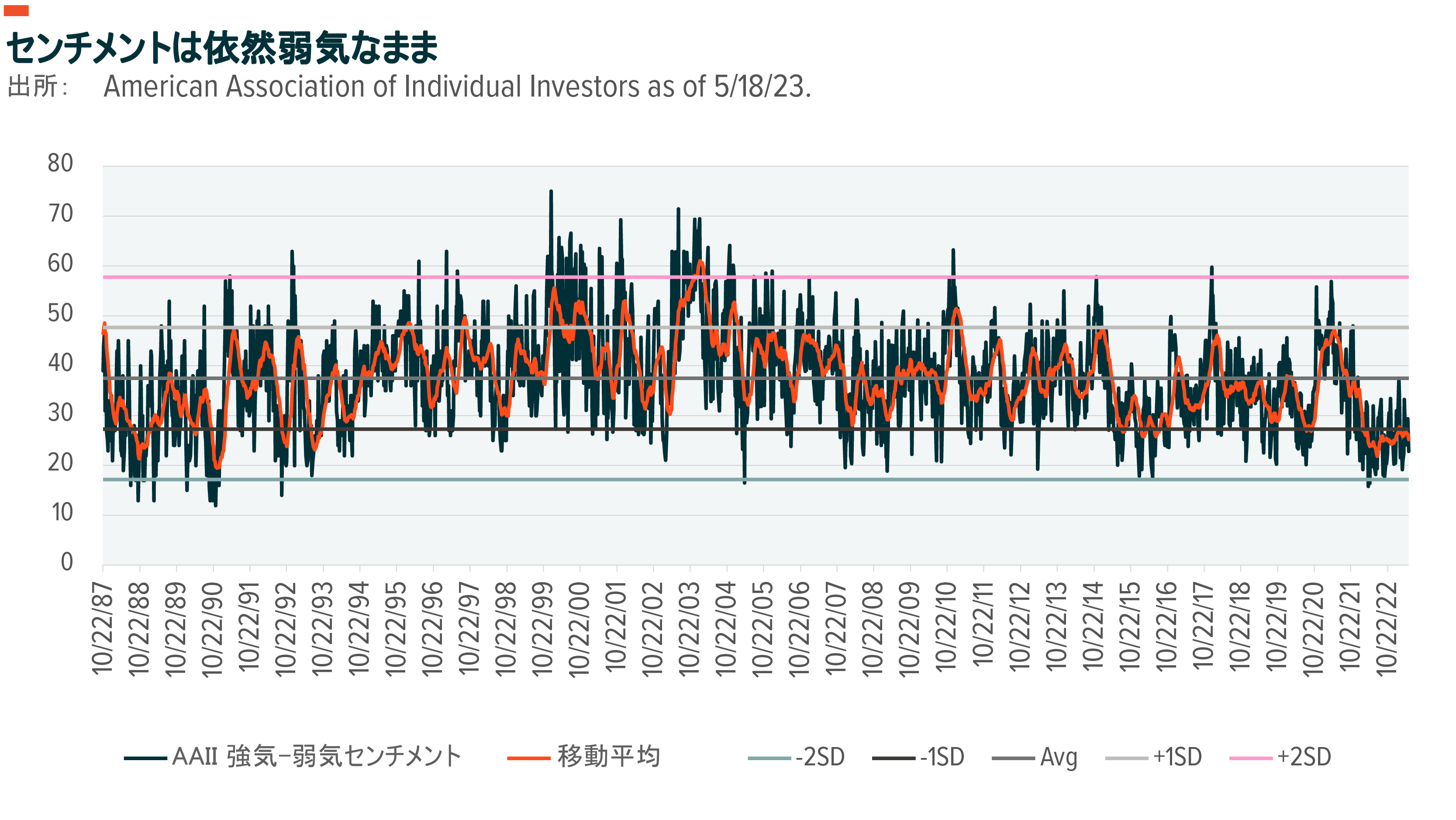

AAII強気-弱気センチメント指標はこの見方を反映しており、しっかりと平均測定値を1標準偏差以上下回る弱気の領域にあります(下図参照)3。指標は弱気のピークにはないものの、多くの回答者が依然として慎重であり、市場の上昇について懐疑的であることを強調しています。注意すべき重要な点は、極端な弱気な投資家心理は通常、株式にとってポジティブなシグナルであり、通常は株式にお金をもたらすシフトにつながるということです4。

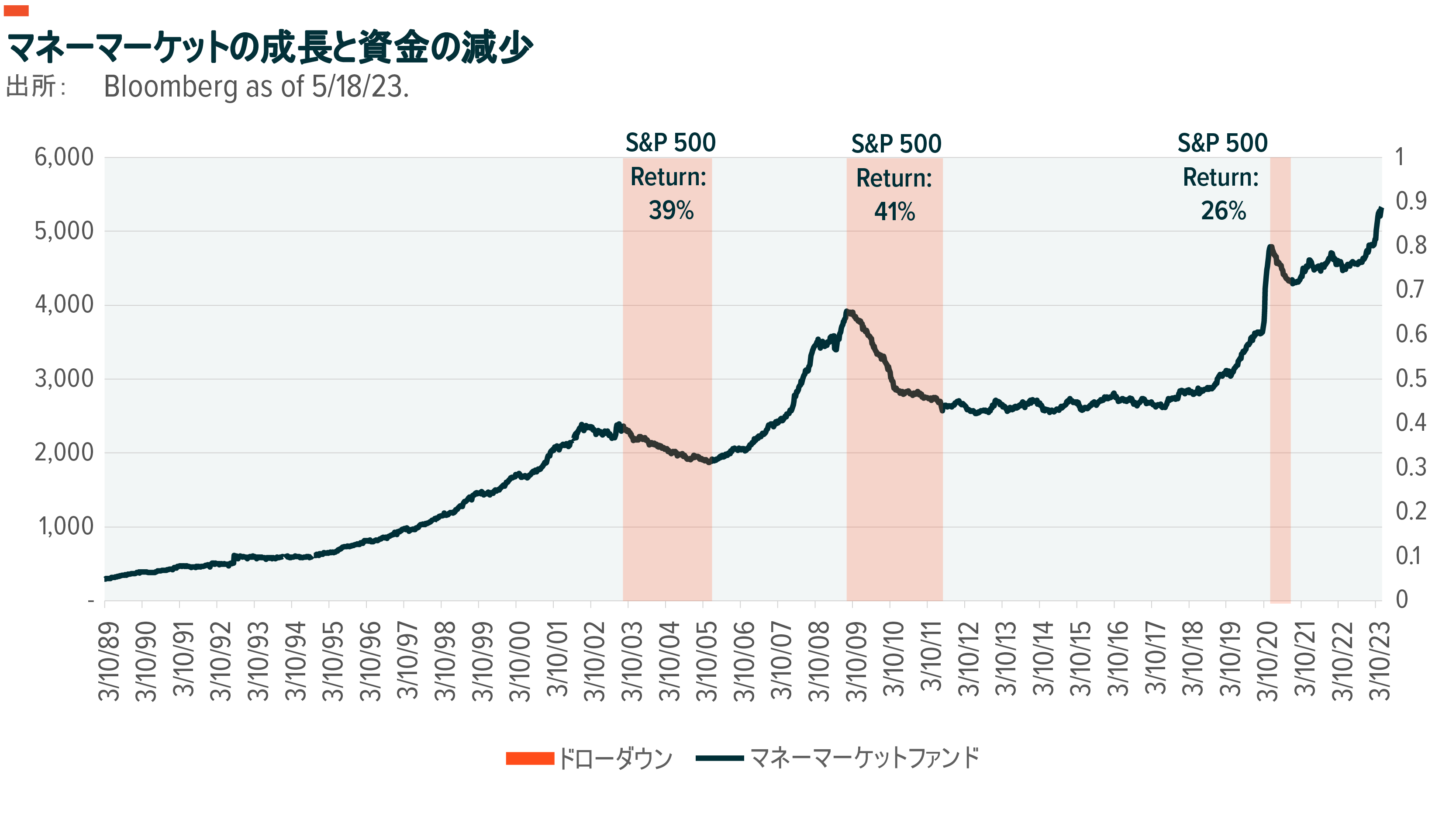

弱気なセンチメントと短期金利の上昇と同時に、マネーマーケットへの流入は2023年5月に史上最高を記録しました。現在、マネーマーケット口座のキャッシュは合計5.3兆ドルを超え、年初来で13%増加しています5。パンデミック以前、2019年1月のマネーマーケットのキャッシュはわずか3.6兆ドルでした。10年ぶりに5%を超えた利回りは、株式市場の不確実性と相まって、マネーマーケットを潜在的に魅力的な機会として位置づけました。

通常、マネーマーケットの資金は時間とともに増加しますが、下図が示すように、プルバックが発生することもあります。マネーマーケットファンドの持続的なドローダウンがあるたびに、多くの場合急激な上昇の後、S&P 500は有意に上昇しました6。マネーマーケットからの動きは、株式への資金の流れを保証するものではありませんが、過去のパターンをみると、株式が利益を得ることを示唆しています。

私の見解では、資金をマネーマーケットから株式に押し出す可能性があるカタリストはいくつかあります。ひとつは、経済と企業全般に対するセンチメントの前向きな変化です。もうひとつのカタリストは、短期的な債務上限に対する懸念かもしれません。米国債とレポはマネーマーケットの大きな部分を占めており、妥協の欠如から政治的緊張が高まると、これらの資産がリスクにさらされる可能性があります7。マネーマーケットでの金利の低下とリターンが5%以下となる見通しも、他の資産クラスへの資本移動に拍車をかける可能性があります。

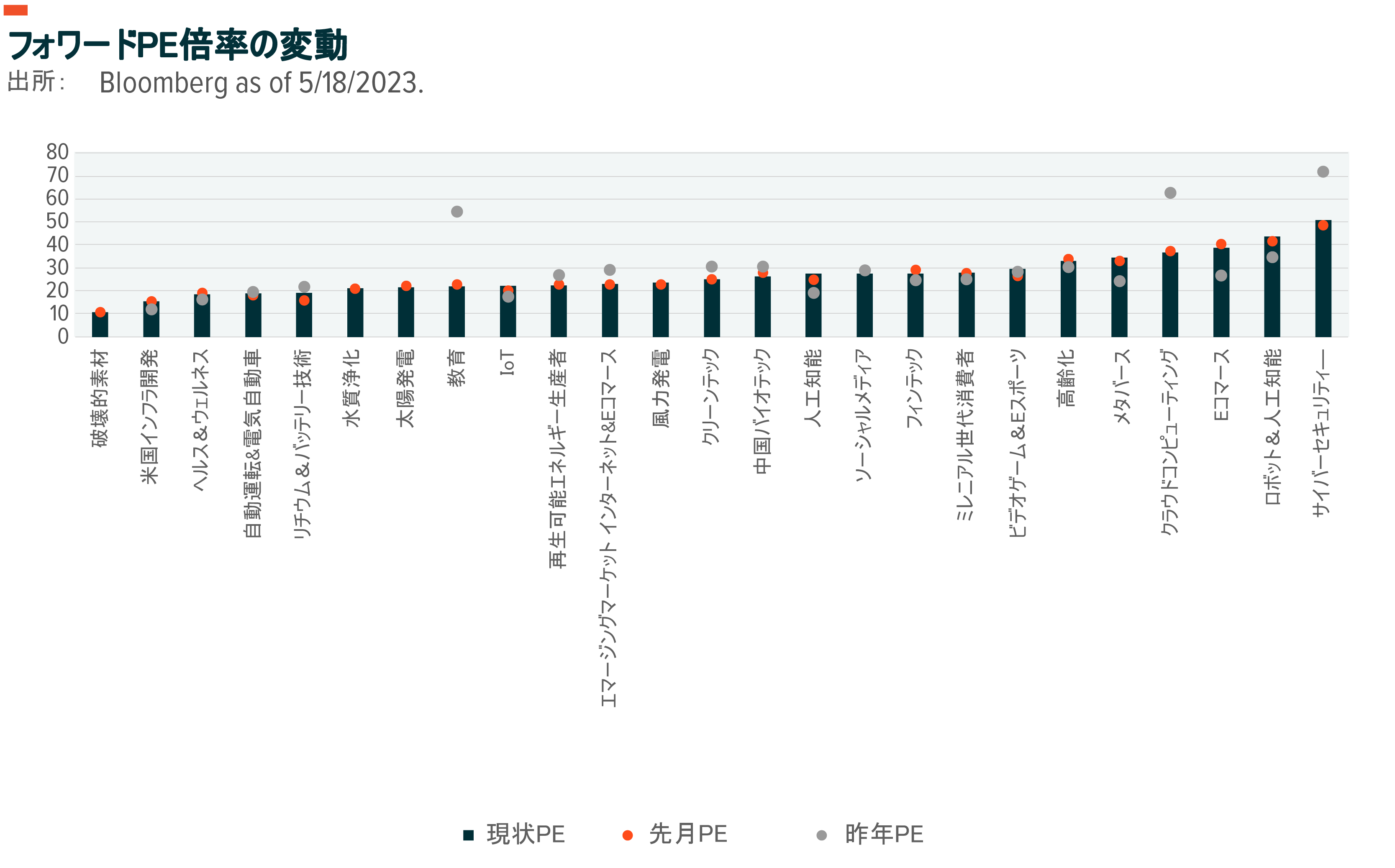

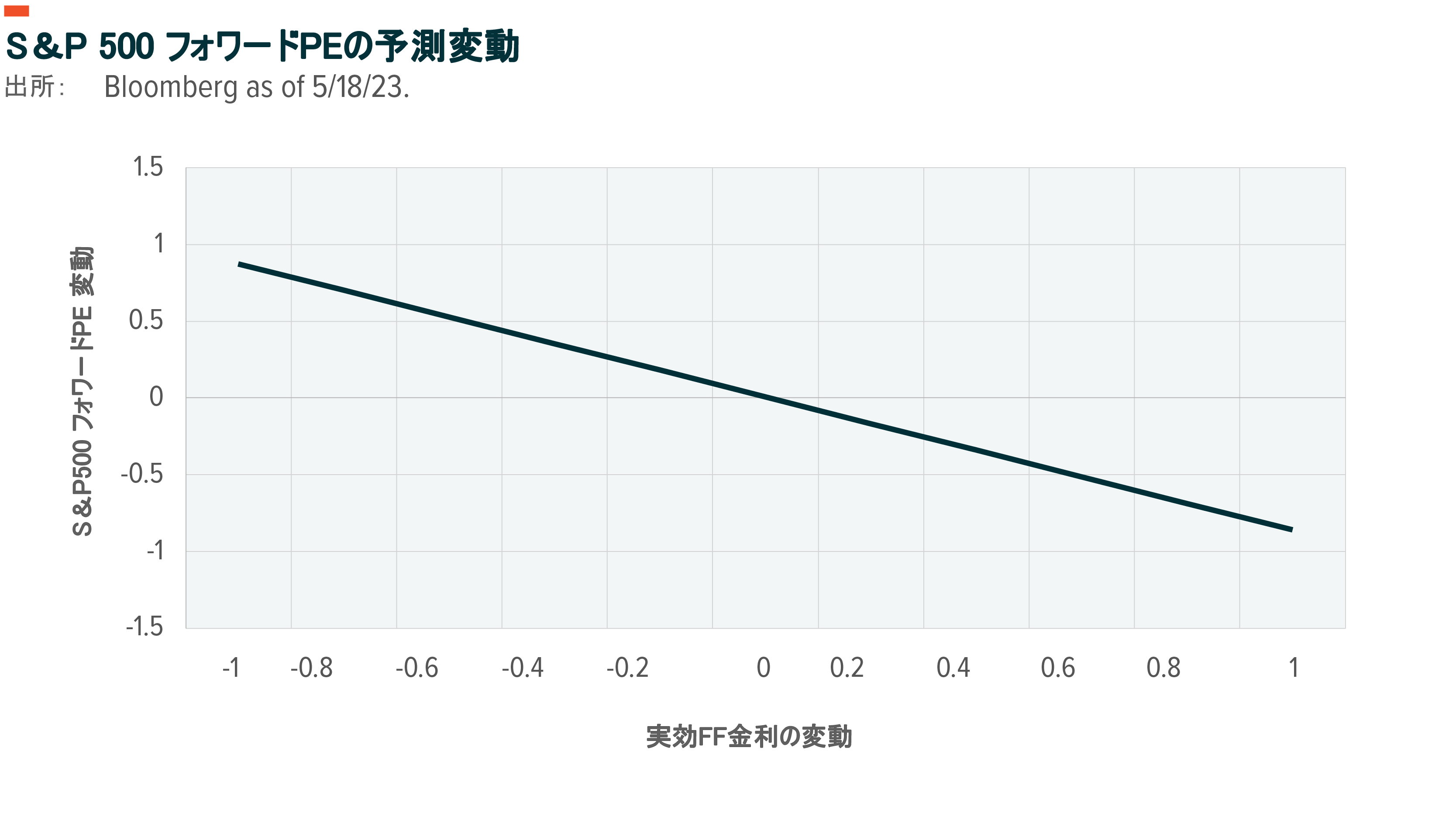

高まる金利も株価を押し上げる可能性があります。金融資産が高金利環境で苦戦するという認識は、真実ではありません。金利水準と株式倍数の間に逆相関はありません8。フォワードPE倍数は、水準ではなくレートの変化に反応します。レートの変化と倍数の変化の間には逆相関が存在します(下図参照)。

利上げサイクルは大方終わったと思われます。FRBがさらに25bp、もしくは50bpの利上げを行ったとしても、すでに実施された525bpと比較すると小さな動きとなるでしょう。次の論理的なステップはFRBの一時停止です。インフレ率が高止まりし、経済がそのレートを維持できるのであれば、FRBは金利を高いままより長く維持する可能性がありますが、金利の次の持続的な傾向は低下の可能性が高いです。この動きは歴史的にみると株価の上昇に寄与する可能性のある複数の拡大を引き起こします。

金利の1%の変化は、S&PフォワードPE倍数の0.9ポイントの上昇と相関があります9。 投資家は、ペシミズム、マネーマーケットアロケーション、上昇金利の強力な3連単に押されて、20倍台のバリュエーションの拡大と倍率をすぐに見ている可能性があります。

まだリスクのあるポジショニング

最も抵抗の少ない道は株式の方が高いかもしれませんが、それは道のりがスムーズになるという意味ではありません。地政学的および経済的出来事が混ぜ合わさると、市場が混乱する可能性があります。債務上限は、今後2年間、さほど気にならない問題となるように思えますが、妥協は依然として経済をさらに減速させ、引き出された議論はセンチメントを制圧する可能性があります10。

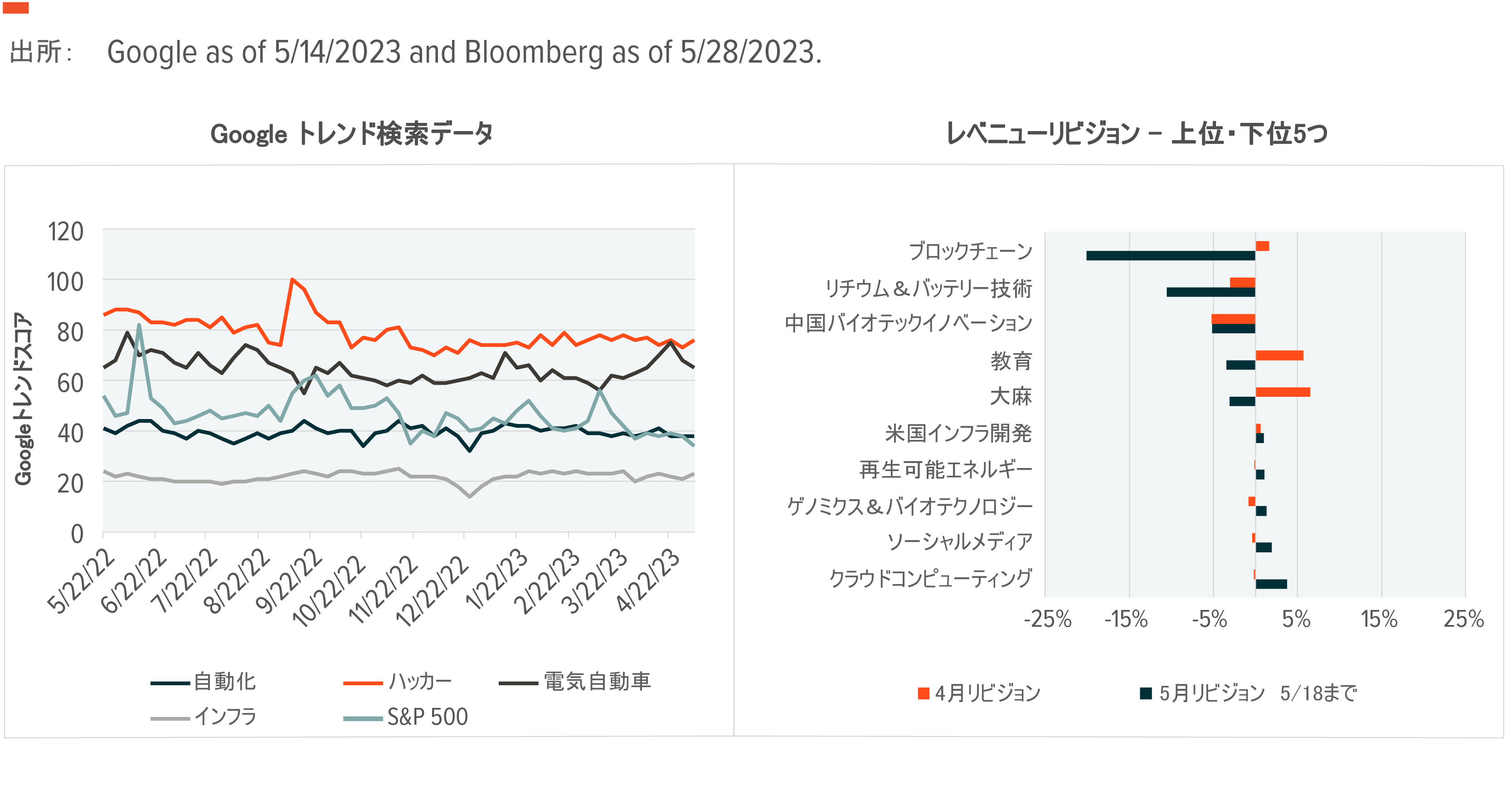

インフレ率は、過去12ヵ月で最も極端な指標が公表されるため、夏の終わりは緩やかに上昇する可能性があります11。 市場のそのシナリオでの希望は、FRBがそのデータに目を通し、3〜4%のCPIへのゆっくりとした回復に満足することです。

企業は過去数四半期、比較的良い業績と予測で驚きを与え続けています12。企業収益に対するリスクは、インフレが長引くにつれて販売が減速し、同時に利益率が縮小していくということです13。今のところ、消費者支出と企業支出は引き続き堅調です。

ウクライナ・ロシア戦争における潜在的な核の瀬戸際政策や、すでに希薄な米中関係のさらなる悪化などを含む地政学的な問題も脅威となります。

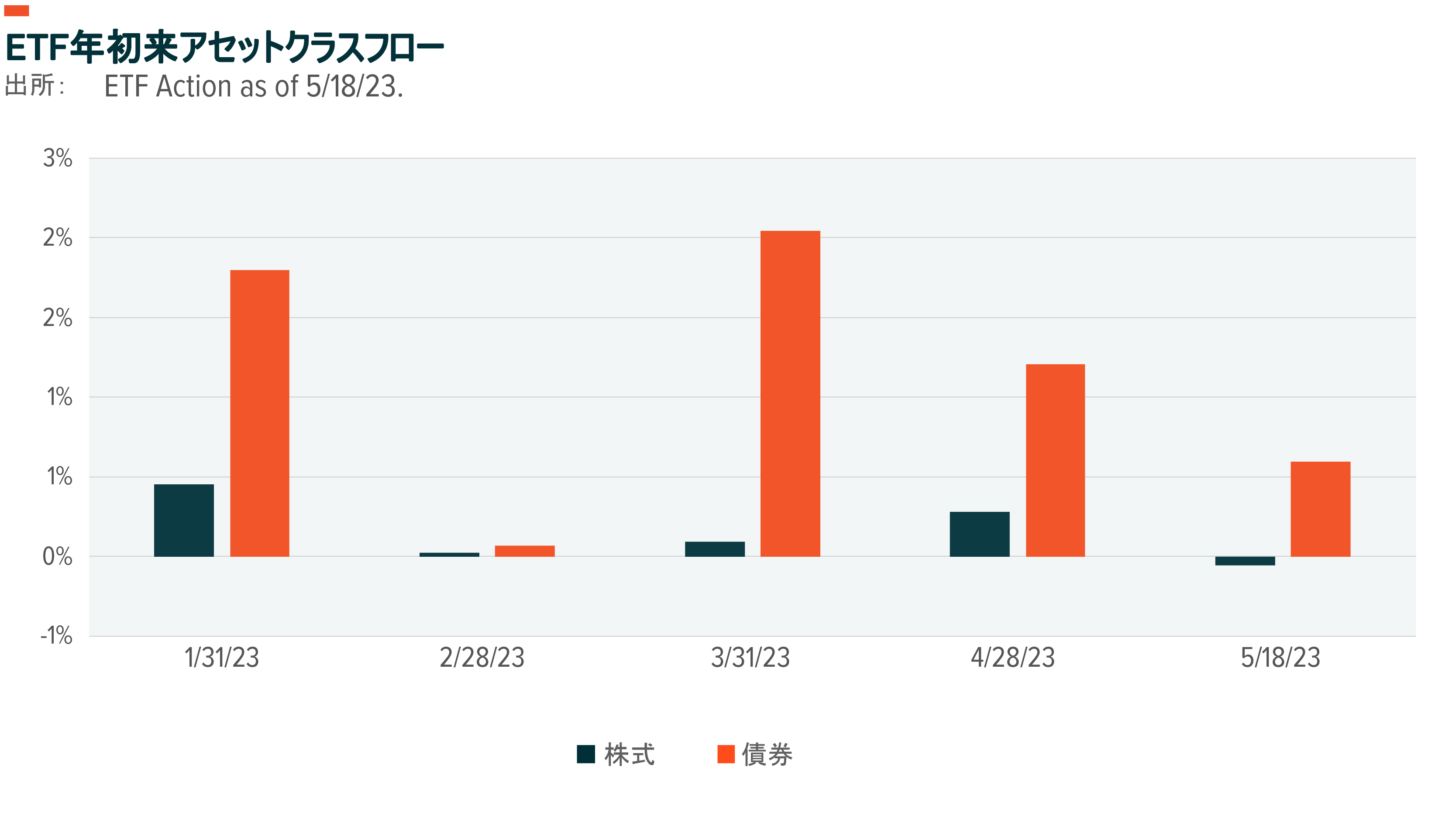

これらのリスクを考慮し、投資家のポジショニングは今年も比較的保守的になっています(下図参照)。株式を多用するETFの領域でさえ、フローは保守的で、債券に偏っています14。債券ETFへのフローは、2023年5月中、株式ETFへのフローを360億ドル上回りました。相対的に見ると、債券は今年の運用資産に6%、株式は1%未満の追加となっています。

逆張りテーマと過少評価されているテーマ

フローは投資家が株式に過小配分している可能性があることを示唆していますが、今年のここまでの大きな話題は、メガキャップからの支援のおかげもあり、広範なインデックスの好調なパフォーマンスであるため、これは注目に値します。S&P 500は年初来で9%上昇していますが、均等加重指数の上昇はわずか1%です15。成長・テクノロジー志向のナスダックは好調で、これはイコールウェイトも同様です。ナスダック100は26%上昇しており、メガキャップの露出が少ないイコールウェイトは依然として13%のリターンを提供しています。つまり、大企業だけが今年のリターンの原動力ではなく、成長・テクノロジーも全般的にアウトパフォームしています。

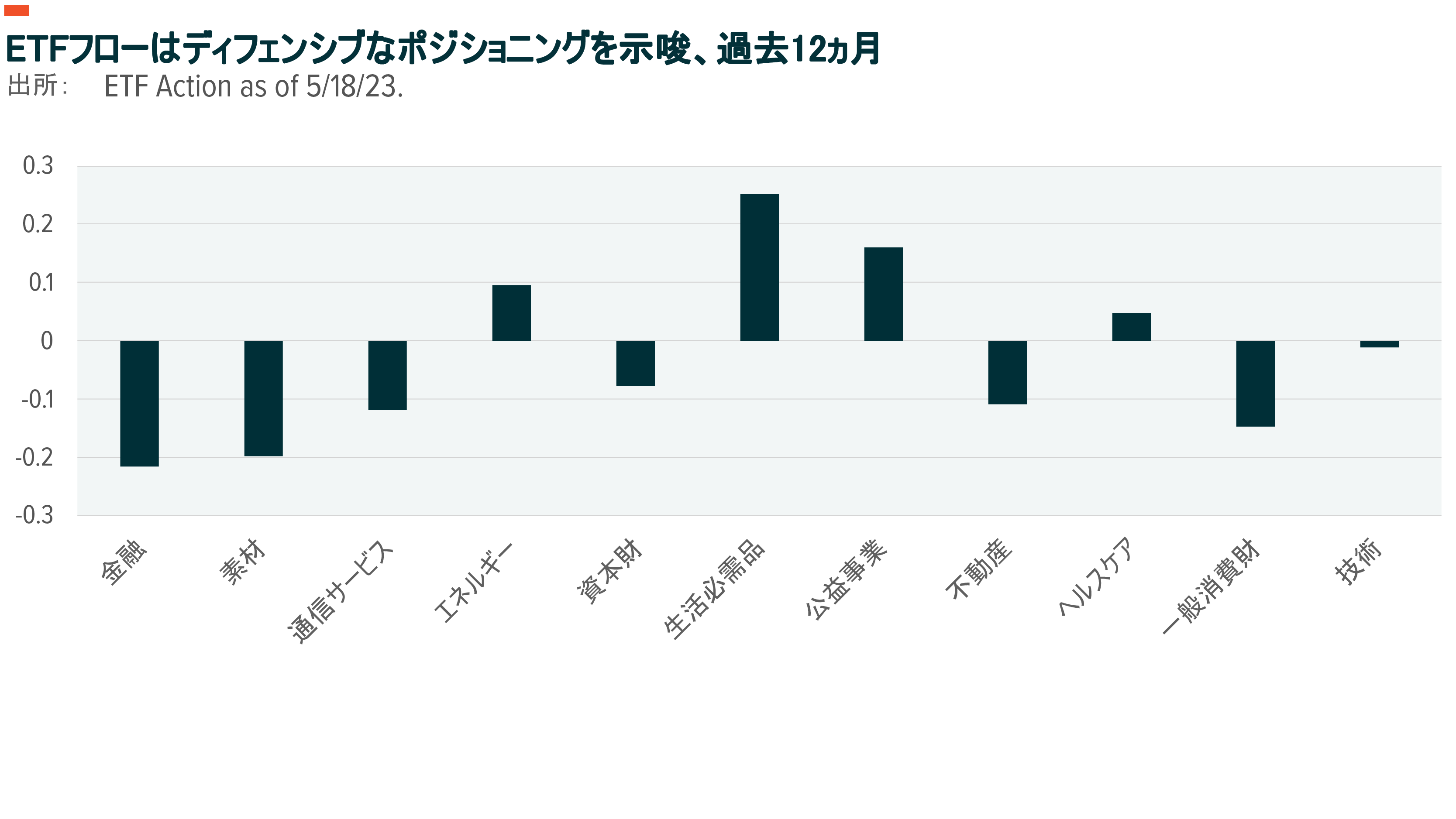

この話の一部はアロケーションと関連があるかもしれません。過去12ヵ月間、ファンドは生活必需品や公益事業などのディフェンシブセクターに流入し、一般消費財や素材などのシクリカルセクターから流出しました(下図参照)16。これらの潜在的に過小評価されているセグメントは、市場が上昇を続け、資金がディフェンシブからシクリカルなものに再び流入した場合、回帰の利益を得る可能性があります。

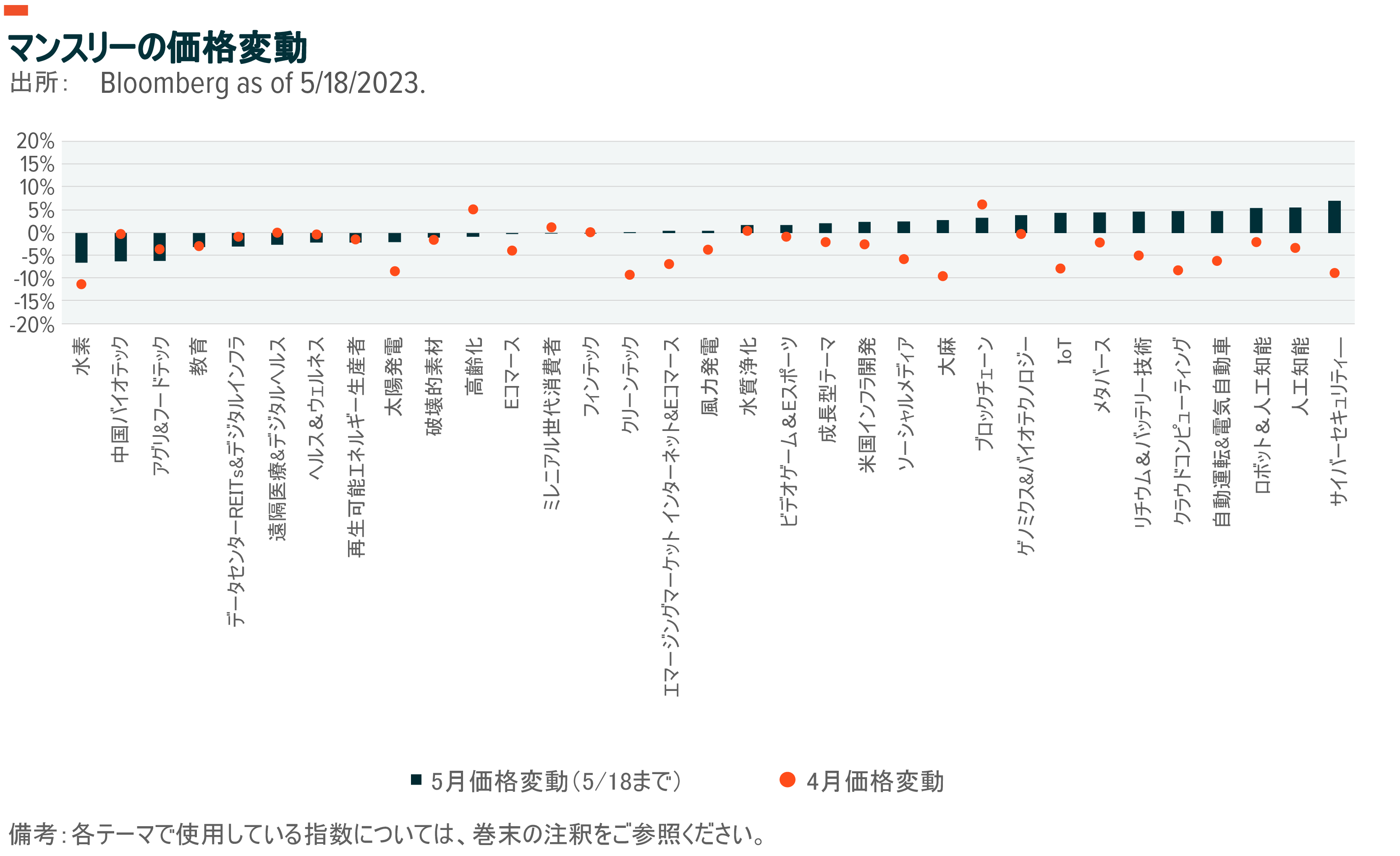

ロボット・人工知能、IoT、サイバーセキュリティなど、最近このページで取り上げられているテーマの多くは、2023年、これまでのところ良いパフォーマンスを見せています。これらのテーマは勢いがあり、ニュースカタリストと潜在的に魅力的なバリュエーションの組み合わせは、強い市場においても引き続き良い結果を出し続けることができると示唆しています。

とはいえ、最近のセクターアロケーションのばらつきは、逆張り投資家が興味深い機会を見出す可能性があることを示唆しています。例えば、消費者関連セクターは、2022年の難しい時期を経て好転し始めており、さらに燃料を蓄えている可能性もあります。ミレニアル世代消費者、Eコマース、ビデオゲーム&Eスポーツなどのテーマは、一般消費財に関連する急成長セグメントへのエクスポージャーを提供する可能性があります。

ペシミズムが薄れ、最悪の経済予測が現実のものとならなかった場合、エネルギー、素材、資本財テーマへのエクスポージャーは逆張りのチャンスとなるかもしれません。経済のシクリカルな部分が再び注目され、フローを引き寄せる可能性があります。米国のインフラ、クリーンテック、破壊的素材などのテーマは注目に値するといえます。

ペシミズムが後退し、マネーマーケットから資金が流出し、FRBが本格的に方向転換を検討するタイミングがいつになるかは誰にも予測できません。これらが起こった時、現在のモメンタム投資と並んで、こうした逆張りや過小評価されているテーマへのエクスポージャーを持つことは、投資家に魅力的なリターンをもたらす可能性があります。

インフレクション・ポイント・テーマ・ダッシュボード