インフレクション・ポイント:AIはITバブルの二の舞にはならない

1990年代後半を振り返ると、何と言っても最高の時代でした。「フレンズ」や「となりのサインフェルド」といったドラマを見て、「リヴィン・ラ・ヴィダ・ロカ」を口ずさみ、2000年問題を不必要に心配したものです。米国経済は4~5%の成長を遂げ、ベンチャーキャピタルが支援するクリック&モルタルのスタートアップが雨後の筍のように続々と登場していました1。しかしその後、2000年3月に市場は反転して、金融市場の失われた10年に突入し、その間、経済成長が減速するとともに株式市場も停滞しました。

ウォール街の多くの人々の心にはITバブルの崩壊が刻み込まれているため、最近のテクノロジー主導の株価上昇や人工知能(AI)への期待感に対しても不安がつきまといます。そのような気持ちはもっともです。「歴史は繰り返さないが、韻を踏む」というマーク・トウェインの言葉は正しかったのです2。歴史を無視することは危険ですが、歴史から誤った教訓を導くことも投資家にとって同様に危険です。

今回のケースにおいては、現在と1990年代後半では相場を支える背景の違いが明白であり、AIは決して当時のITと同じではないと考えられます。

重要なポイント

- 1950年以降、市場の停滞期とその後の拡大期は長期化しています。このことは、最近の上昇がまだ初期段階にすぎない可能性があるという見方を裏付けています。

- 最近のテクノロジーセクターのアウトパフォーマンスを見ると、ITバブル崩壊の記憶がよみがえるかもしれませんが、現在の市場にはITバブル期にはなかったクオリティの高さがあります。バリュエーションは1990年代後半のバブル期の水準を依然として大きく下回っており、企業の収益性は過去最高水準に迫り、バランスシートは健全です。

- AI、ロボティクス&AI、モノのインターネット(IoT)、サイバーセキュリティといったいくつかのテクノロジーのテーマは、超大型株の組み入れは少ないものの、クオリティファクターでS&P500を上回っています。

過去の市場拡大期を振り返る

確かに、米国の株式市場は年初から上昇基調にあります。これは、2022年10月の安値から回復した2023年に続く上昇です。さらに、過去16か月間でS&P500は41%、ナスダック100は67%上昇しています3。上昇率はいつになく大きく、一見すると、まるでバブル期のようです。しかし、今では廃れたダイヤルアップのインターネット時代を含め、過去のパターンを調べてみると重要なことがわかります。

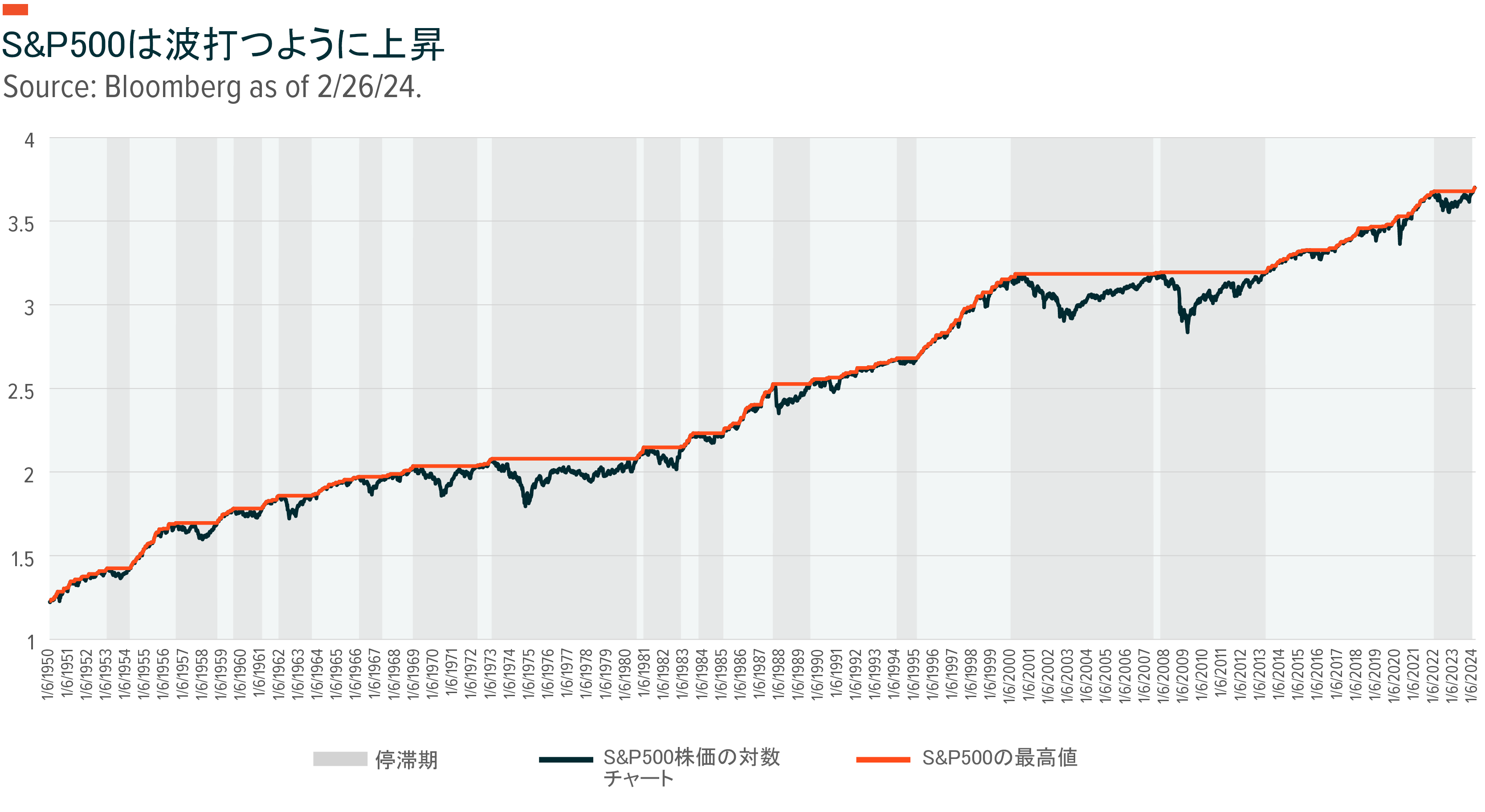

1950年以降、株式市場は断続的に上昇する傾向があります。S&P500は長期間停滞した後で高値を更新し、その後は通常、急落をきっかけに横ばいになります。この期間中、S&P500は14回、最高値を付け、その後、少なくとも12か月にわたり停滞期が続きました(グラフを参照)4。

現在の拡大期に関しては、市場はまだ準備段階かもしれません。停滞期の平均期間は147週間、すなわちほぼ3年です(グラフを参照)5。直近の停滞期は2021年12月に始まり、2年近く続きました。拡大期は通常、それよりもやや短く、平均119週間、つまり2年強です。直近の上昇が始まったのは、S&P500が最高値を更新したわずか8週間前のことです。その後のS&P500の上昇率は7%と、平均的な拡大期の53%を大きく下回っています。1990年代後半の拡大期は250週間以上続き、S&P500は203%上昇しました。過去のパターンは必ずしも将来を正確に予測するものではありませんが、参考にすることはできます。

市場は1999年のように浮足立ってはいない

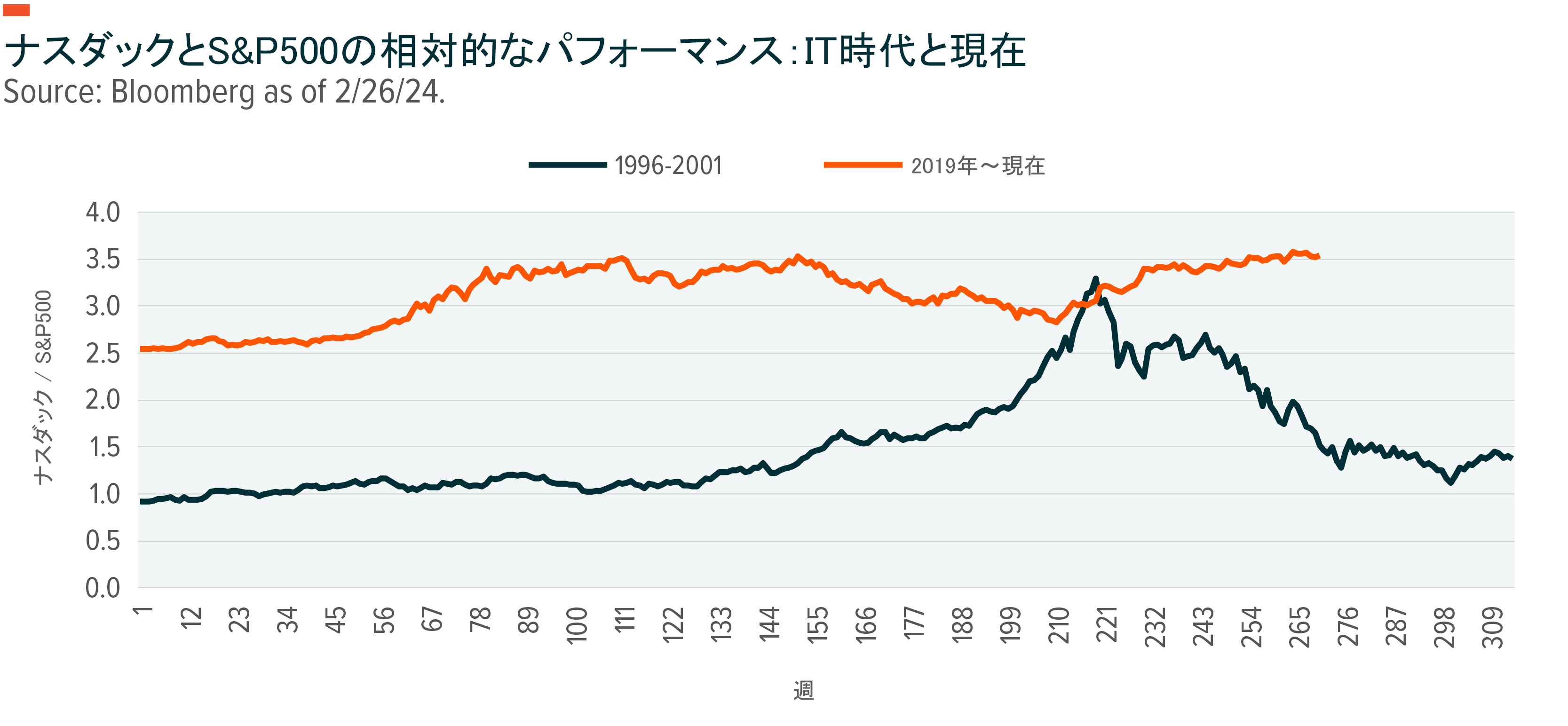

とはいえ、時には、ありもしないパターンを見つけようとして投資家を迷わせることがあります。AIへの期待感に煽られたテクノロジー主導の上昇を見ると、ITバブルとの明らかな類似性が思い起こされます。おそらく我々の年代にとっては、好況と不況がキャリアを左右する出来事だったからでしょう。あるいは当時、まだ大学受験に向けて類似性の勉強中だった人もいるからかもしれません。表面的な共通点はありますが、現在の市場は1990年代後半に投資家が直面した市場とは異なり、それよりも健全です。

最近の株価上昇の大きな起爆剤は、25年前と同様、テクノロジーですが、そのアウトパフォーマンスの度合いは同じではありません(グラフを参照)。1996年から2000年3月のピーク時までを見ると、ナスダック100が701%上昇したのに対し、S&P500はわずか146%の上昇でした6。現在の市場では、このような6倍以上もの差は見られず、ナスダック100の上昇率は182%、S&P500の上昇率は102%となっています。

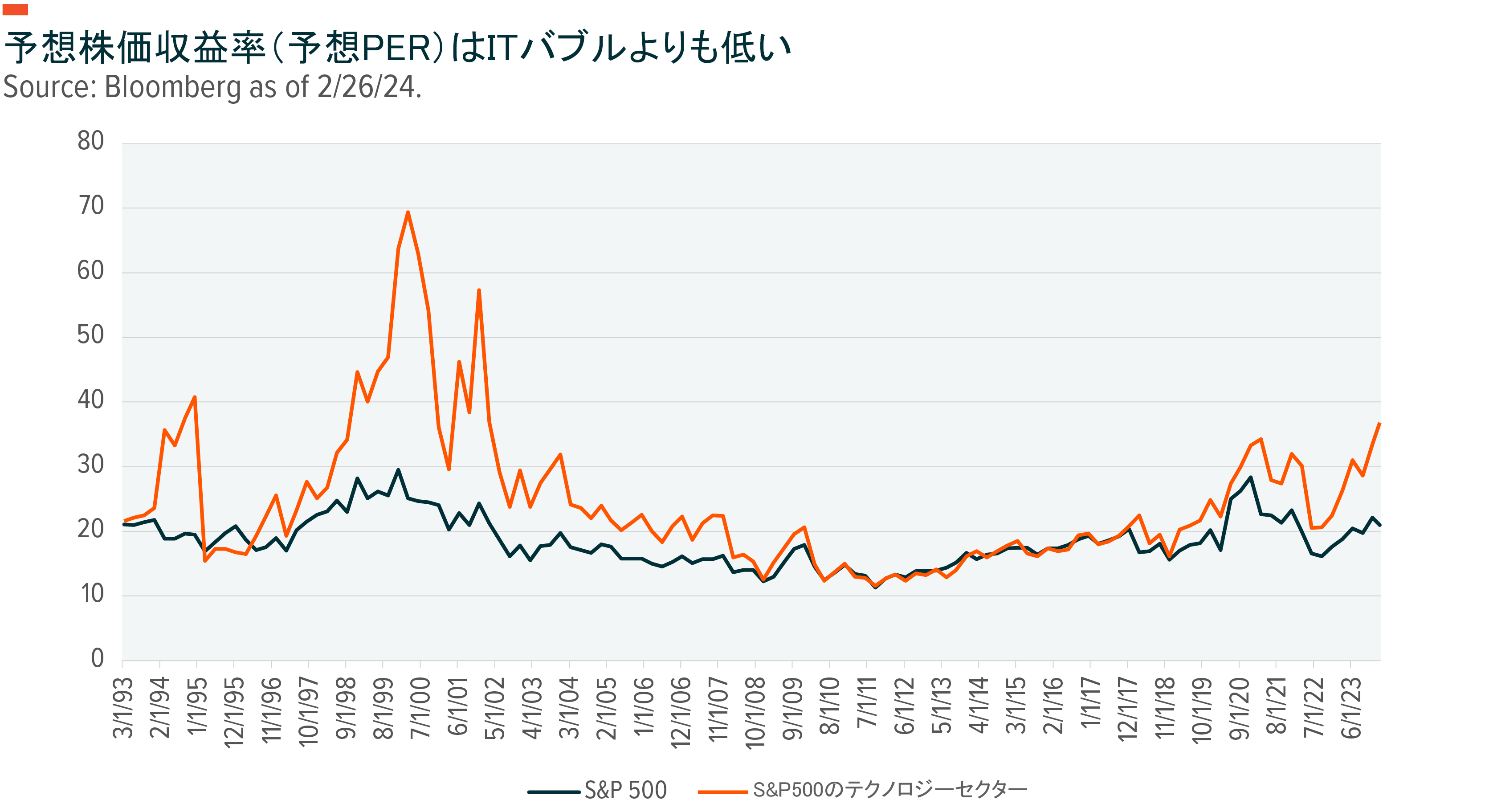

同様に、現在のバリュエーションは高いように見えますが(詳細については先月の「インフレクション・ポイント」を参照)、IT時代の熱狂と全く同じというわけではありません7。S&P500情報技術指数のバリュエーションは2000年第1四半期に予想利益の70倍に達しました8。一方、S&P500は前四半期に30倍近くでピークアウトしたため、約40ポイントの差がありました。現在のバリュエーションは、S&P500が21倍、テクノロジーセクターが37倍で、その差は16ポイントです。テクノロジーセクターのプレミアムが拡大していることは明らかですが、バリュエーションが行き過ぎているとか、実態からかけ離れているといった様子は全くありません。

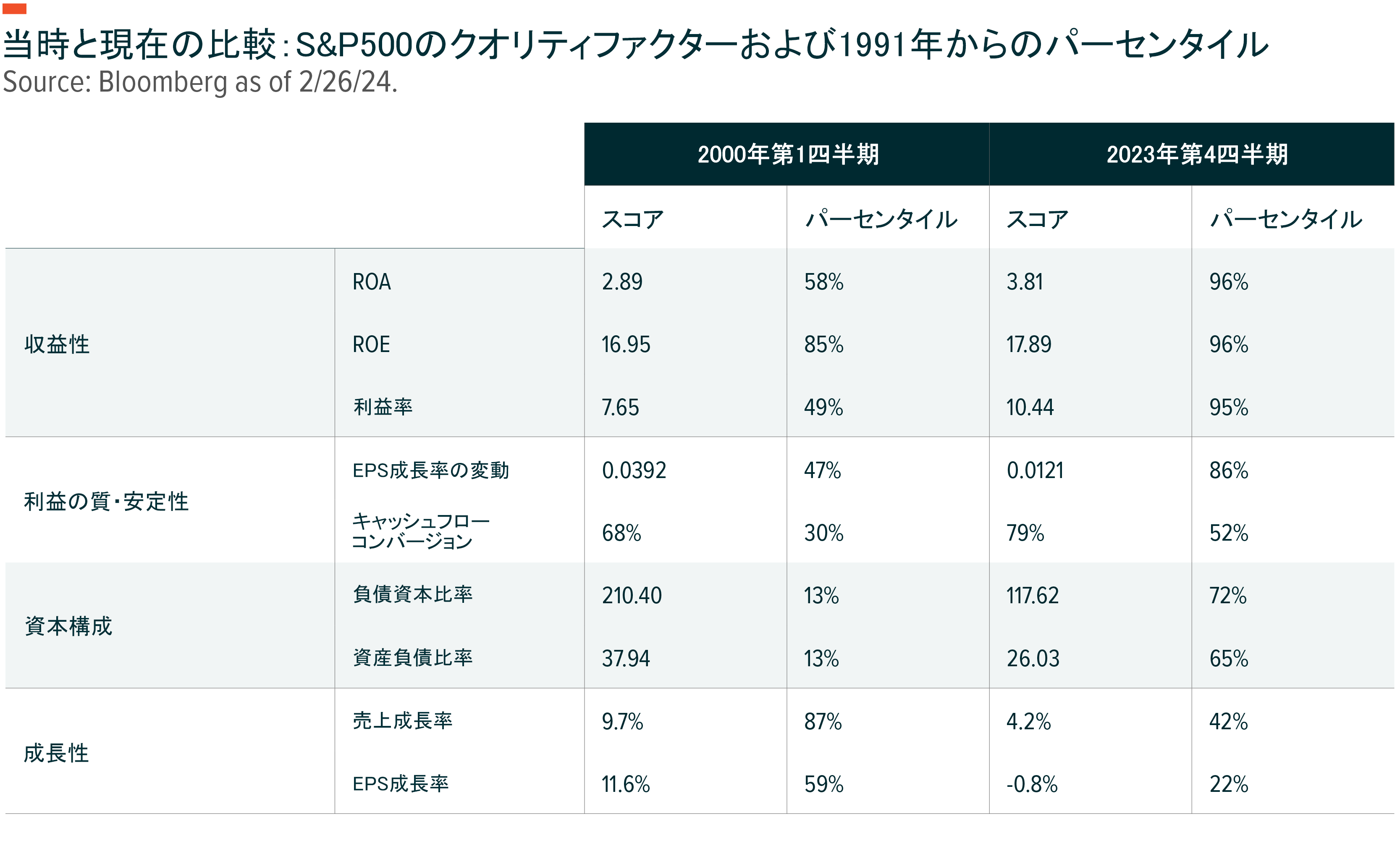

S&P500銘柄は、株価やバリュエーション以外に、クオリティ投資に関連する尺度でも高いパフォーマンスを示しています(図表を参照)。クオリティの定義は1つではありませんが、大半のファクター分析では、収益性、利益の質または安定性、資本構成、成長性といったバリエーションが用いられます9。現在のクオリティファンダメンタルズは、これら4つの尺度のうち3つで、2000年第1四半期のITバブルのピーク時よりも優れています。S&P500は現在、収益性が極めて高水準にあり、利益の質と安定性に優れ、資本構造は保守的です10。唯一、成長性に関してはITバブル期の方が高スコアでしたが、現在、米国経済が減速し、インフレが緩やかながらも続いていることを考えれば、この点は意外ではありません。

市場の期待の違いも重要です。ITバブル期の、インターネットがもたらす変革への期待感は持続不可能なバリュエーションにつながり、最終的に崩壊しました。しかし、これはあくまでも筋書きのごく一部にすぎません。インターネットは、消費者の好み、技術的ノウハウ、デジタルインフラの劇的な転換を伴う社会的、商業的な交流の新時代を切り拓きました。ただ、この変化には数年ではなく数十年かかりました。

今、思い出すべき重要な点は、インターネットとAIは異なる技術だということです。インターネットは何よりもまず消費者主導の技術でしたが、AIはおそらく違います11。AIから最大の恩恵を受けるのは、AIを導入する企業です。効率化とコスト削減をもたらすAIの実用化には、数百万人、数十億人の消費者の行動パターンの変化は必要ありません。AIのインターフェイスはますますユーザーフレンドリーになり、専門知識の必要性は低下しています。広範な導入にはハードウェアの増強が必要ですが、サービスプロバイダーやユーザーには構築の土台となる既存の機能があり、ゼロから始めるわけではありません。そのため、AIの収益化までにかかる期間は、インターネットの構築よりも短くなる可能性が高いと見られます。

とはいえ、AIへの期待感がITバブルの熱狂に匹敵するとは言えません。1999年にはテクノロジーセクターと通信セクターがIPOの時価総額の59%を占めていましたが、2023年にはわずか10%でした12。

企業の利益予想は現在、おそらく小幅に増加しているものの、1990年代後半の水準には遠く及びません。1998年~2000年のテクノロジーセクターの予想EPS成長率は123%でした13。現在、2年間の予想EPS成長率は42%です。テクノロジーセクターの利益率は2000年には10%であったのに対して、2023年末には21%となり、収益の変動は小さくなり、キャッシュコンバージョンは改善しました。AIは注目の的かもしれませんが、ファンダメンタルズが時代の流れをリードしているように思われます。

利益拡大のためにマトリクスは不要

AIへの関心は新しいものではありません。75年近くにわたり、さまざまな形で一進一退を繰り返してきました。つまり、現在目の当たりにしている状況はまさに、AIのメリットが完全に実現されなければ「幻滅期」に至る、大きなハイプサイクル(振興技術の社会での適用度を示す図)にあるのかもしれません14。

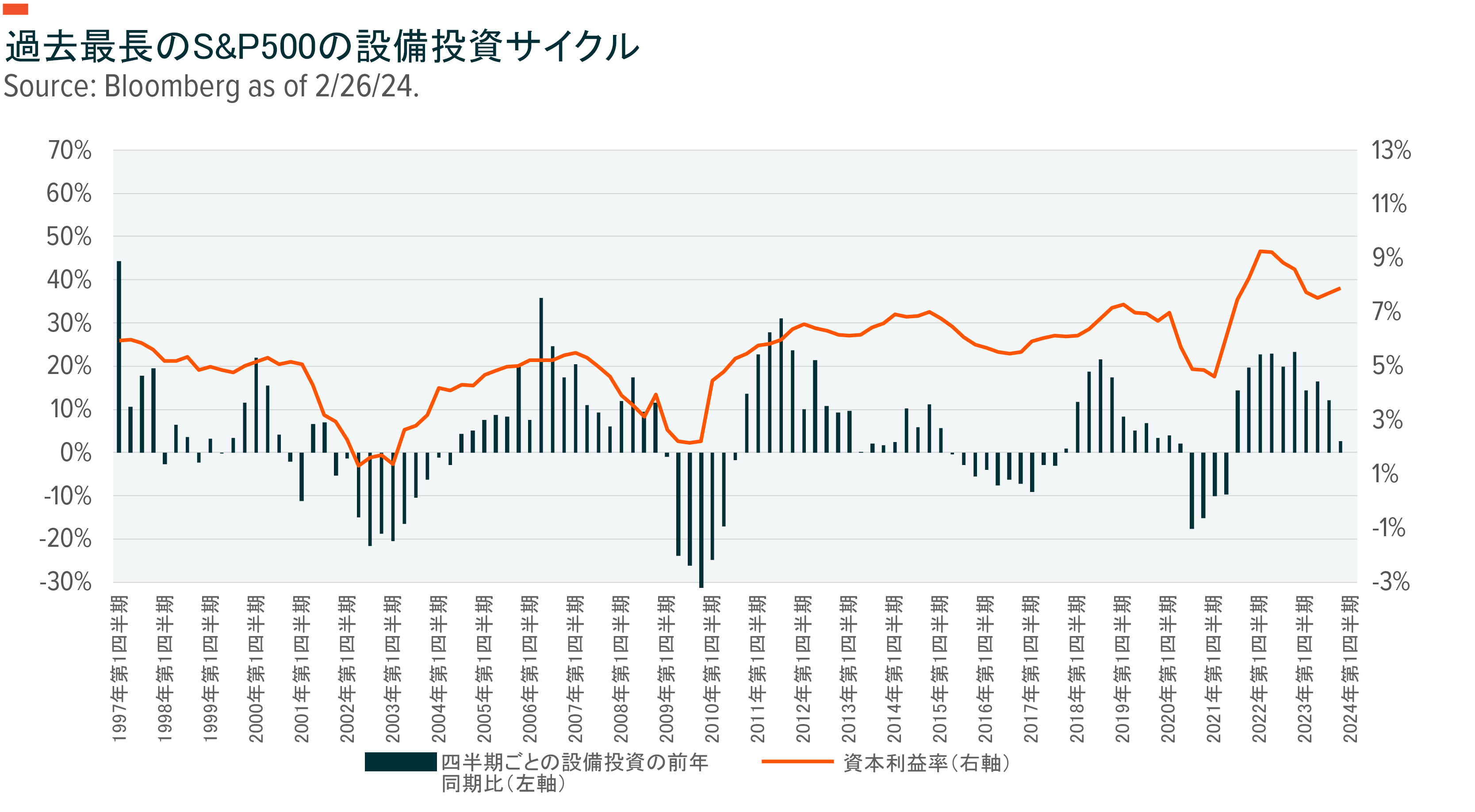

そのような可能性の低いシナリオの場合でさえ、AIが潜在的な可能性をすべて実現しなくても、大きな経済的メリットがもたらされ、さらなる市場拡大が促される可能性があります。例えば、企業によるAI投資はおそらく1兆ドルに達し、今後10年間で16兆ドルのコスト削減が実現されるでしょう15。企業の設備投資が続く中、設備投資額は1990年以来最も長く二桁の伸び率を維持しています(グラフを参照)。現在の予想には、そのような大きな変化が完全には織り込まれていません。S&P500のEPSは2025年までわずか22%の成長にとどまり、30年平均の31%を下回ると予想されています16。また、6兆ドルという潤沢なキャッシュが使われていないままの状態にあります。金融市場への資金流入は横ばいとなっていますが、好転すれば株式市場にとって起爆剤になる可能性があります。

AIブームはITバブル崩壊の再来ではなさそうですが、いずれにしても慎重な姿勢が求められます。高クオリティのテーマや企業は、リスクを考慮しながらAIへのエクスポージャーを増やす手段になります。興味深いことに、クオリティはもはや製造業のような従来型の産業に限られたものではなくなっているのです。2022年の相場下落と金利上昇を背景に、多くの成長企業で資本規律が強化されたことで、成長テーマとクオリティへのエクスポージャーを同時に高められる可能性が高まってきました。

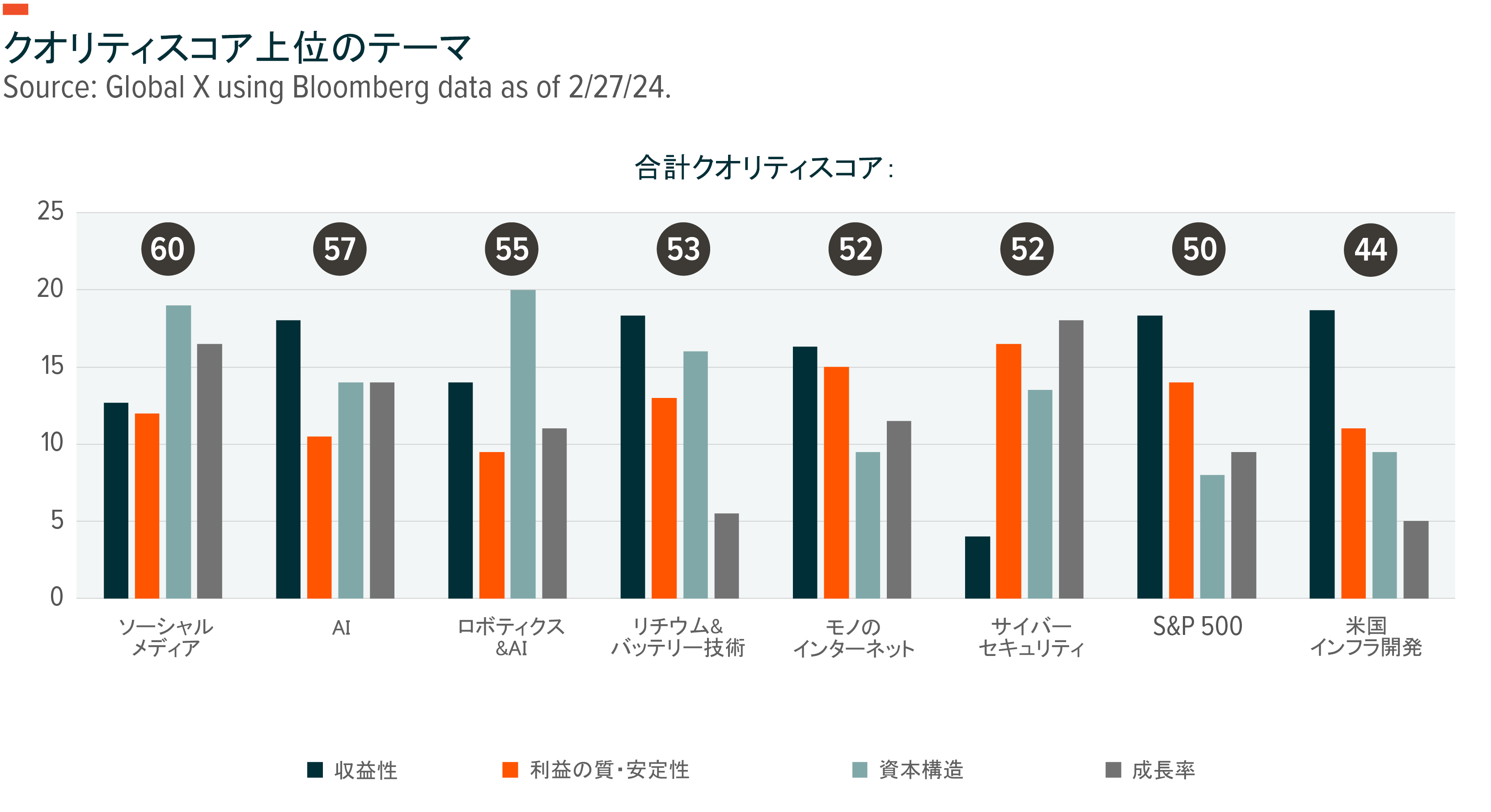

ここでは、テーマ別のクオリティを評価するため、「インフレクション・ポイント」で定期的に追跡している25の投資テーマを、S&P500と同じクオリティの尺度で評価しました。収益性、利益の質、資本構成、成長性に基づいて各指数をランク付けし、平均ランクを合計してクオリティスコアを導きました。その結果、6つのテーマがS&P500を上回るクオリティスコアとなりました。これらはすべて、破壊的技術の成長に関連するものです(グラフを参照)17。

ソーシャルメディアはすべてのファクターでバランスが取れており、最高スコアを達成しましたが、AI関連の3つのテーマもS&P500を上回るクオリティスコアとなりました。AI、ロボティクス&AI、モノのインターネット(IoT)はすべてのファクターで万遍なくスコアを獲得し、収益性で高いスコアをあげました。これは、多くのITバブル期の関連株には見られなかった特徴です。ソフトウェアを重点とするAIのテーマは、さまざまなファクターで比較的バランスが取れていました。ロボティクス&AIは規律ある資本構成、モノのインターネット(IoT)は利益の質と安定性を実証しました。その他、リチウム&バッテリー技術とサイバーセキュリティが上位に入りました。

多くの場合、成長へのエクスポージャーにはトレードオフが付き物ですが、これらの高クオリティのテーマは、人口動態の変化、自動化、デジタル化、グリーンエネルギー、地政学的な不安定性など、今後数十年にわたり経済と市場を左右すると見られる主流のトレンドと密接に結び付いています。そのすべてでAIの重要性が高まっている今、クオリティと最新のトレンドを兼ね備えた珍しいケースが目の前にあるのかもしれません。

関連ETF