インフレクション・ポイント:2024年注目の4つのテーマ

投資家は常に多くの心配事を抱えており、それは今も同じです。一方で市場は、投資家が不安になる局面をいつも乗り越えてきました。金利、選挙、経済成長等々、懸念の種はいつでも数多く存在しますが、長期的な視点を持つことで目先のボラティリティを軽減できます。乱高下する市場であっても、投資を続けることによってチャンスが見つかることを忘れてはいけません。

蒸気機関、電気、自動車などは世の中で紹介されてから経済を根本的に変え、企業や消費者の行動に大きな影響を与えました。変化をポジティブに受け入れ、投資を続けることが最終的には採算に見合うケースは多く、今起こっている経済のダイナミックな変化は凄まじいことです。例えば、現在の自動化とデジタル化革命はそれに近しいものと考えられます。

昨年今頃のこのレポートで、難しい市場で投資チャンスを見つけ出すことの厳しさに焦点を当てました1。それから12か月が経った今、状況はあまり変わっていないと感じます。本記事では、来年魅力的な選択肢となりそうな潜在的な機会とテーマを探ります。

重要なポイント

- 2023年には、消費と企業投資が底堅く推移するなか、人工知能、自動化、コネクティビティ、消費者テーマが牽引役となり、大型ハイテク株と並んで、グロース株が全体的にアウトパフォームしました。

- バリュエーションやセンチメントが軟調と思われるときに、より保守的な、または確立された成長テーマを追加することで連邦準備制度理事会(FRB)の金利ピボットを先取りすることは、株式をアンダーウェイトしている投資家には合理的な判断だったかもしれません。

- Global Xは、現在のマクロ、ファンダメンタル、地政学的背景から恩恵を受けるテーマは次の4つあると考えています:AIと自動化、米国のインフラ、サイバーセキュリティ、高齢化に伴うヘルスケア

大型テック株を超えた成長

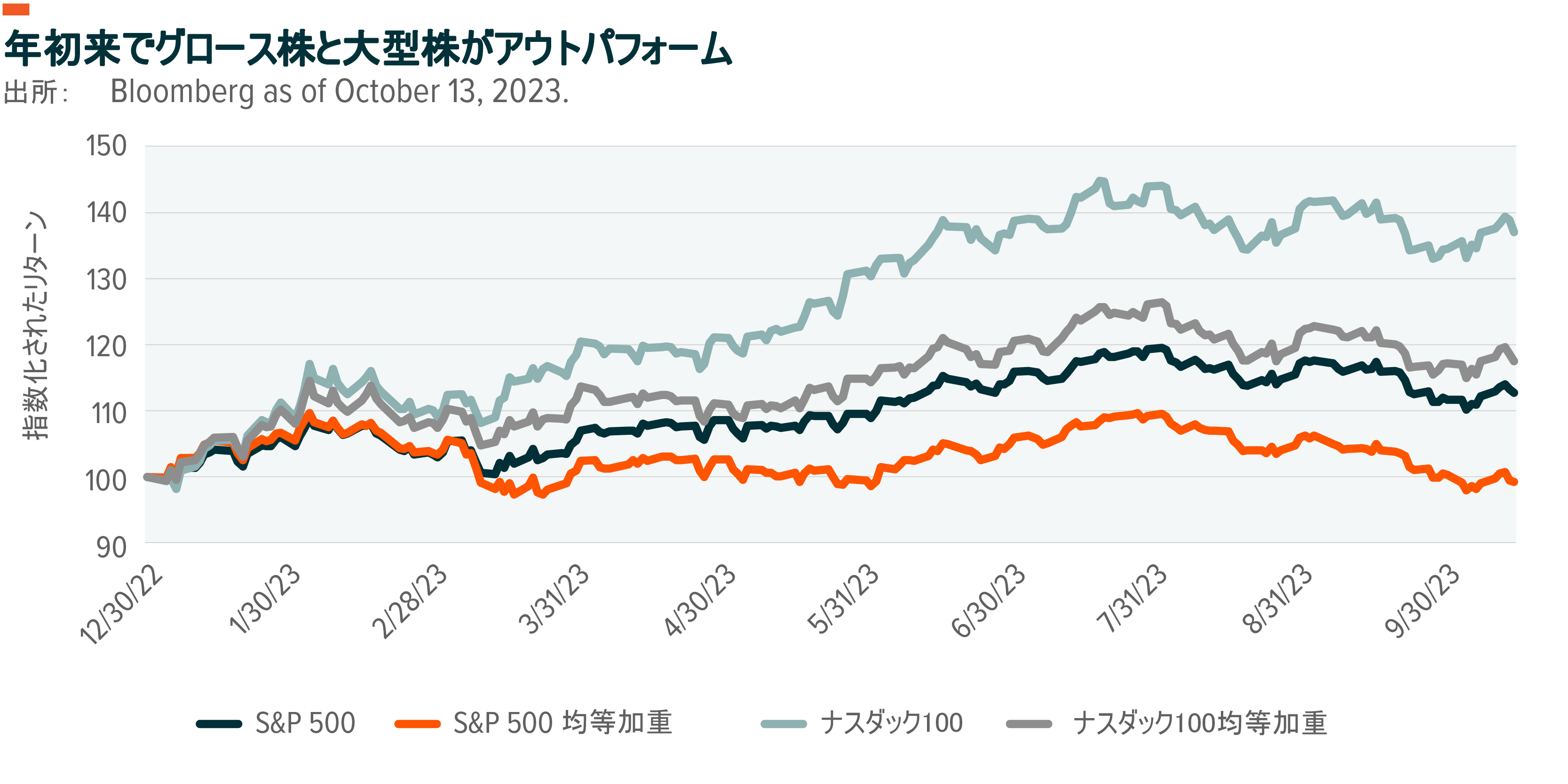

大型のテック株は、10月中旬までの年初来累計で投資家に力強いリターンをもたらしました。10社で構成されるNYSE FANG+指数は60%上昇しています。しかし、主要指数の相対パフォーマンスを詳細にみると、大型銘柄を選ぶことだけが必勝法ではなかったことがわかります2。大型テック企業を他の構成銘柄と同じウェイトで計算した「ナスダック100均等加重指数」は、時価総額加重のS&P500をアウトパフォームしました(図表参照)。大企業はたしかに大きなリターンをもたらしましたが、グロース株もベア市場の2022年から回復してきたことが分かります。

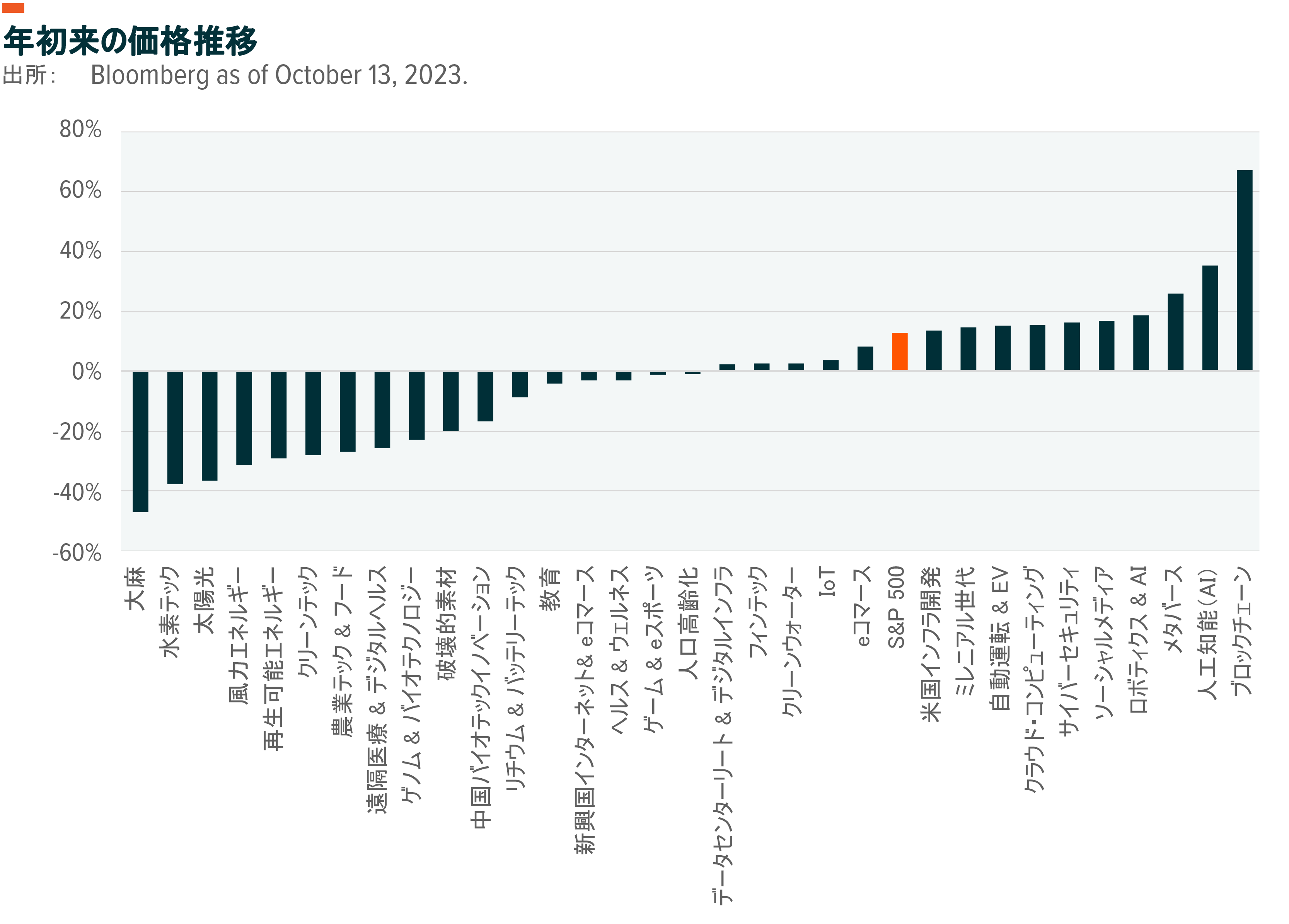

Global Xで取り扱っている30以上のテーマのうち、10テーマがS&P500を上回り、合計16テーマがプラスリターンとなりました(図表参照)。ほとんどのテーマで上昇がみられた2021年と、落ち込んだ2022年のテーマ間の強い相関は2023年には崩れ、テーマによってリターンのばらつきが大きくなりました。成長性、収益性、流動性といったファンダメンタルズがより大きな役割を果たすようになり、市場の勝者と敗者を見極めるようになったと見えます。FRBが利下げを開始するまで、このような動きは続くでしょう。

年初来で最も好調だったテーマは、予想通りとなりました。中でも、人工知能、ロボティクス&AI、クラウド・コンピューティングは、今年の売上高をそれぞれ17%、10%、29%伸ばすと予想され、S&P500全体の売上高成長率4%を大きく上回る見込みです。

ソーシャルメディア、メタバース、ミレニアル世代など、消費の推移に影響を受けやすい消費者指向のテーマも、年初の不調な動きの後、好調に推移しました3。消費者指向のテーマは2023年、2桁の売上増がみられると予想されています。

エネルギー転換のテーマは、異常気象が相次いで夏の様々な話題になったにもかかわらず不調でした。エネルギー転換のコスト集約的な特徴は、金利の上昇と相まって足を引っ張られ、様々な新規プロジェクトが材料費の高騰で打撃を与えました4。

2024年に向けた3つの潜在的カタリスト

今後1年間、テーマ型投資全体のリターンを牽引するとみられる要素は複数あります。当レポートでは、マクロ経済の背景、企業のファンダメンタルズ、地政学状況という3つの大きなカテゴリーに焦点を当てます。

混迷するマクロ経済にあらわれる透明性

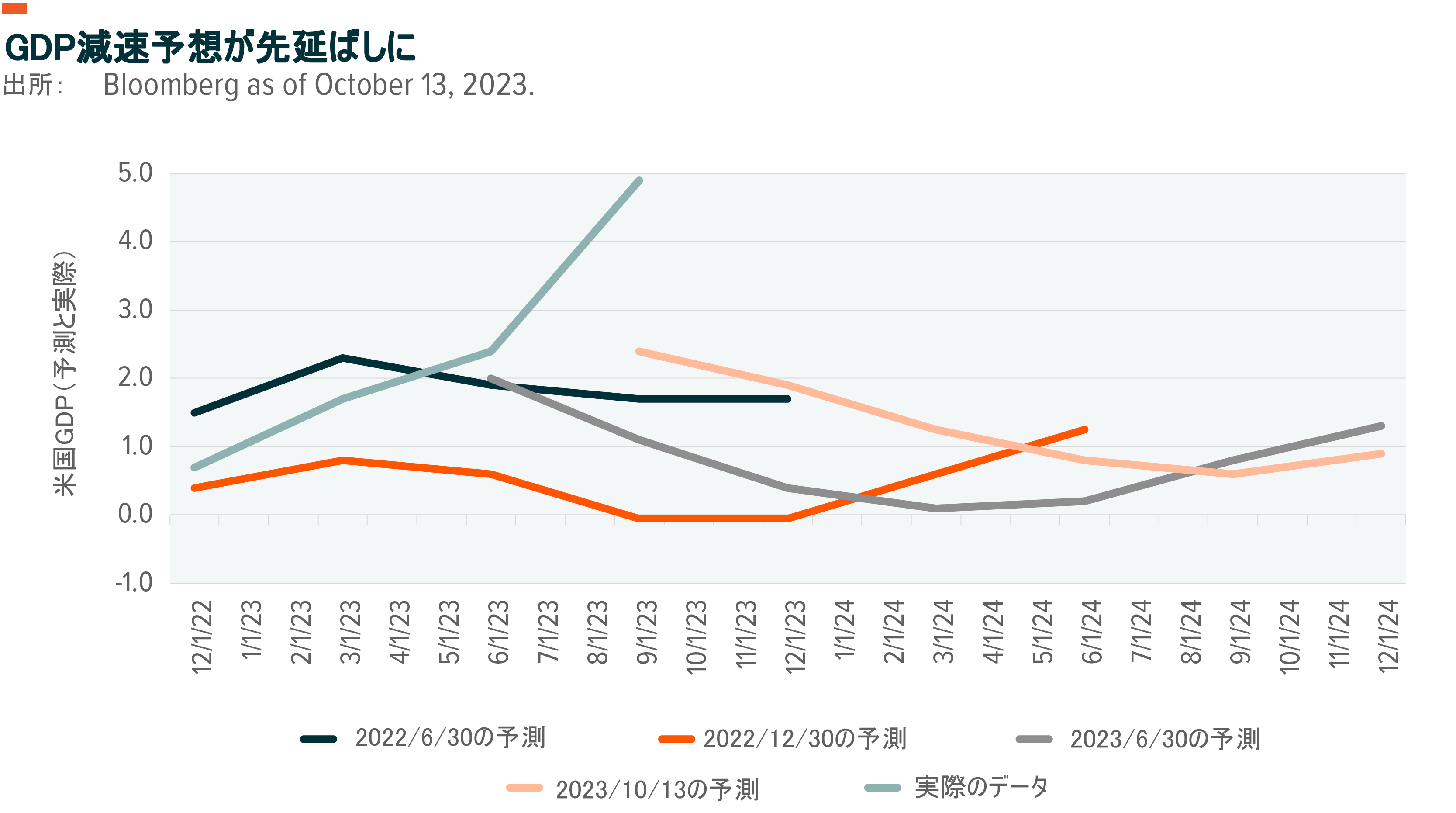

2023年米国経済予測のコンセンサスは的外れなものでした。経済成長は加速し、消費も増加、インフレ率は低下し、金利は高水準を維持しました。四半期別GDP予測は年初来、-0.1%から0.8%の範囲となっていましたが、3四半期間の実際の成長率は1.7%、2.4%、4.9%となりました5。

2024年の見通しはまるで過去を繰り返しているようで、市場は悲観的な見方を崩しておらず、単に景気減速の時期を先延ばしにしています(図表参照)。2024年の景気に対するGlobal Xの見通しは、今の高い水準からは減速すると見ていますが、急激に落ち込むよりは徐々に正常化するとの予想です。

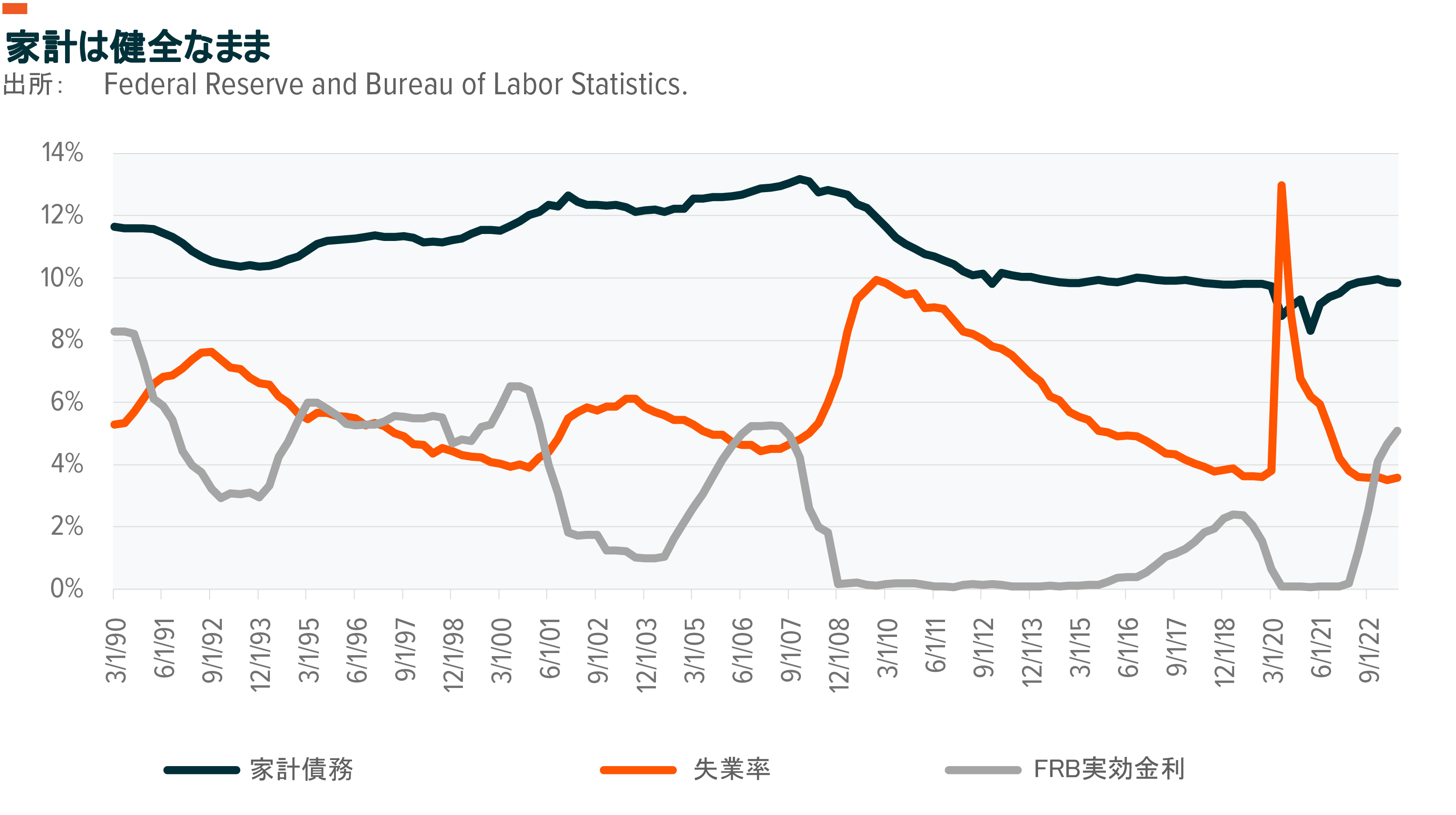

経済の安定に不可欠な3L(労働力Labor、レバレッジLeverage、流動性Liquidity)は、依然として堅調です。労働市場は失業率が3.9%と、わずかに後退しました。雇用統計の意外な強さにより、市場はFRBが金利をより長く、より高く維持するだろうと予想しました。これまでのところ、金利上昇が家計に与える影響はさほど厳しいものではありませんでした。多くの住宅所有者が低金利の固定金利住宅ローンを利用していたため、債務、すなわち収入に対する債務支払額は、記録的な低水準にとどまり、パンデミック以前の水準を大きく下回っています6。自動車やクレジットカードの支払金利は上昇したものの、その規模は住宅ローンに比べて小さく、家計の債務は金利上昇の影響を受けにくいと考えられます。

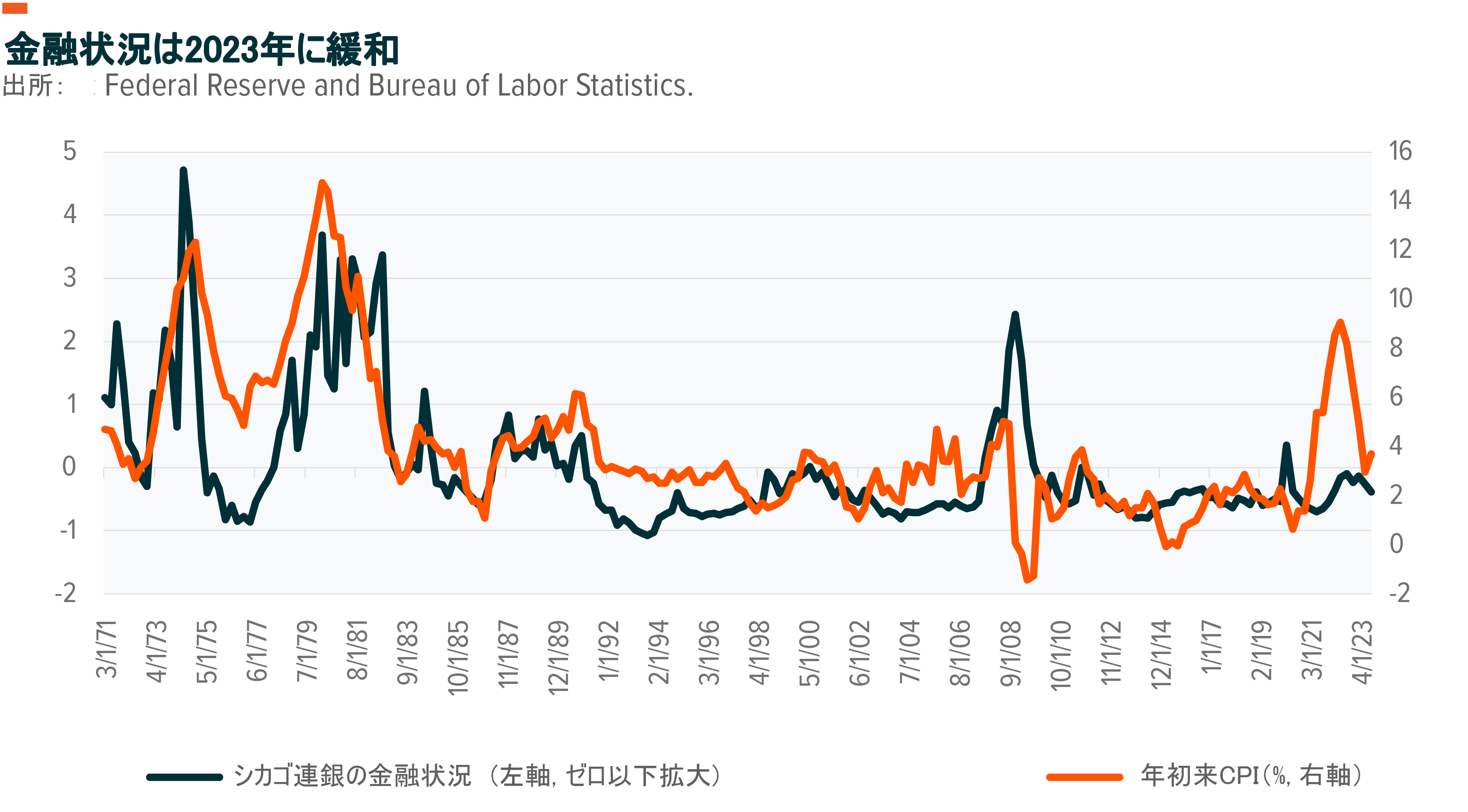

FRBのパウエル議長は10月19日、ニューヨーク経済クラブでの講演で、米国経済は金利上昇に対応できるほど堅調であると自信を持って語りましたが、潜在的なリスクについても言及しました7。パウエル議長の発言は、投資家がしばらくの間、金利が現在の水準付近で推移することを覚悟すべきことを示唆しています。覚えておくべきことは、金利水準よりもバリュエーションが金利の変化に敏感な株式にとって、金利上昇は必ずしも悪いことではないということです。

パウエル議長はまた、550ベーシスポイント(bp)の急激な利上げとFRBのバランスシート縮小は、金融引き締めで十分な環境が整ったとコメントしましたが、数字が物語るものは異なります(図表参照)。金融情勢は利上げサイクル全体を通じて拡大基調を維持し、現在は2023年3月時点よりも規制が緩和されています。通常、緩和的な状況は株式バリュエーションを支えますが、市場センチメントが揺れ動く中、マネーマーケットファンドへの資金流入は急ピッチで続いています。

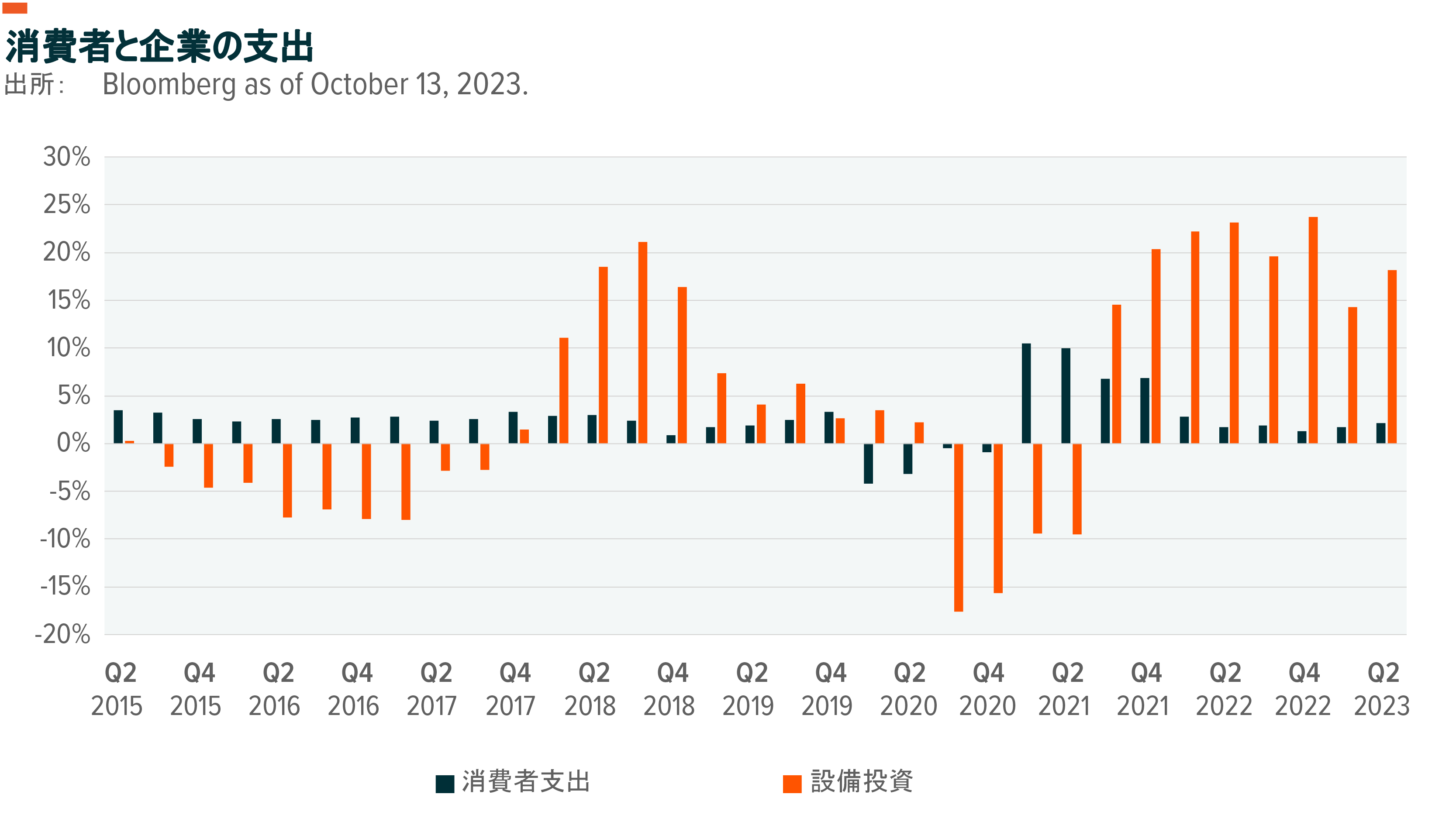

企業投資と個人消費組み合わせの8四半期連続プラスが、米国経済が好調を維持している理由のひとつになっています。新型コロナウイルス以前の10年間のほとんどは企業が投資を控える中で消費者が経済を牽引してきましたが、現在の状況は異なります。

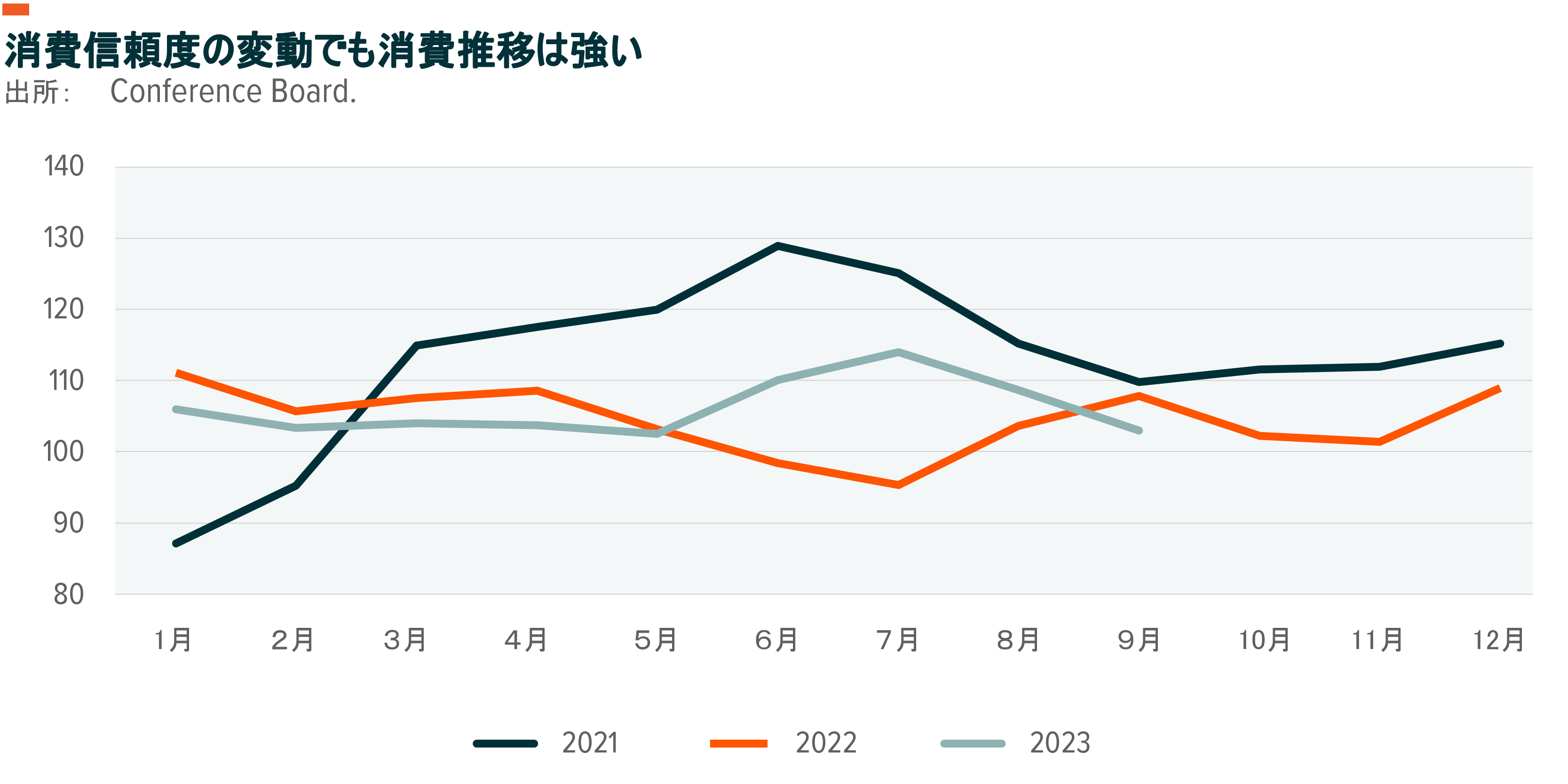

企業が支出を続ける中、消費者の健全性への懸念が高まっています。銀行預金は2022年4月の高水準から4.6%減少し、貯蓄率は低下しています。パンデミック時の過剰な貯蓄推移が終了することは、今後の個人消費減速につながると思われますが、余裕資金の規模に関しては知られていません。米国政府は最近、パンデミック以前の貯蓄率データを下方修正し、需要を喚起できる現在の貯蓄額がまだ1兆ドルも残っていることを示唆しました8。消費者信頼感指数はここ数か月で低下したものの、消費そのものは強い推移を維持しています。(図表参照)。

構造的変化の中でも強いファンダメンタルズ

S&P500が8%上昇し債券やマネーマーケット(短期金融)を上回り、ファンダメンタルズも比較的堅調なこの年に、ネガティブなセンチメントが見られるのは少々驚きです。好決算の発表に対する反応は、直近の数四半期では迫力に欠けています。

現在、株式に対する熱狂が見られないことは、むしろチャンスに繋がるかもしれません。バリュエーションは妥当と思われ、2つのシナリオが投資家心理を刺激する可能性があります。1つ目はもちろん、金利と利上げサイクルの終了です。2つ目は、不利な経営環境にもかかわらず、企業が強いファンダメンタルズを示し続けていることです。

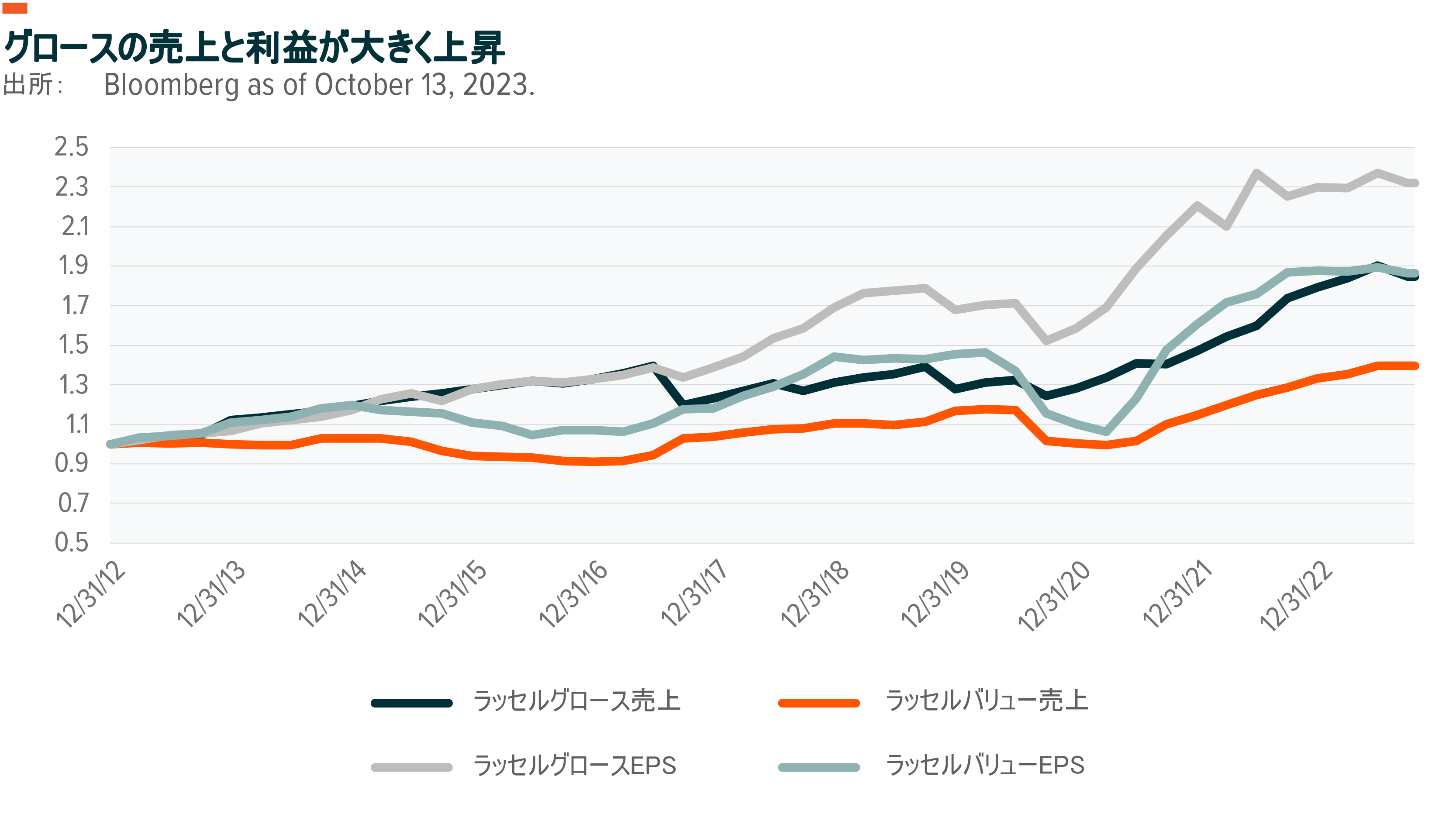

S&P500は8%、ナスダックは23%上昇しているものの、バリュエーションは今年のピークから縮小しています。S&P500の予想PERは19.0倍で、過去長期平均の数値は18.6倍。ナスダックは23.5倍で、過去長期平均は24.8倍。なお、S&P500の均等加重バリュエーションは15.7倍と、よりリーズナブルな水準です。割安ではないでしょうが、割高でもありません8。

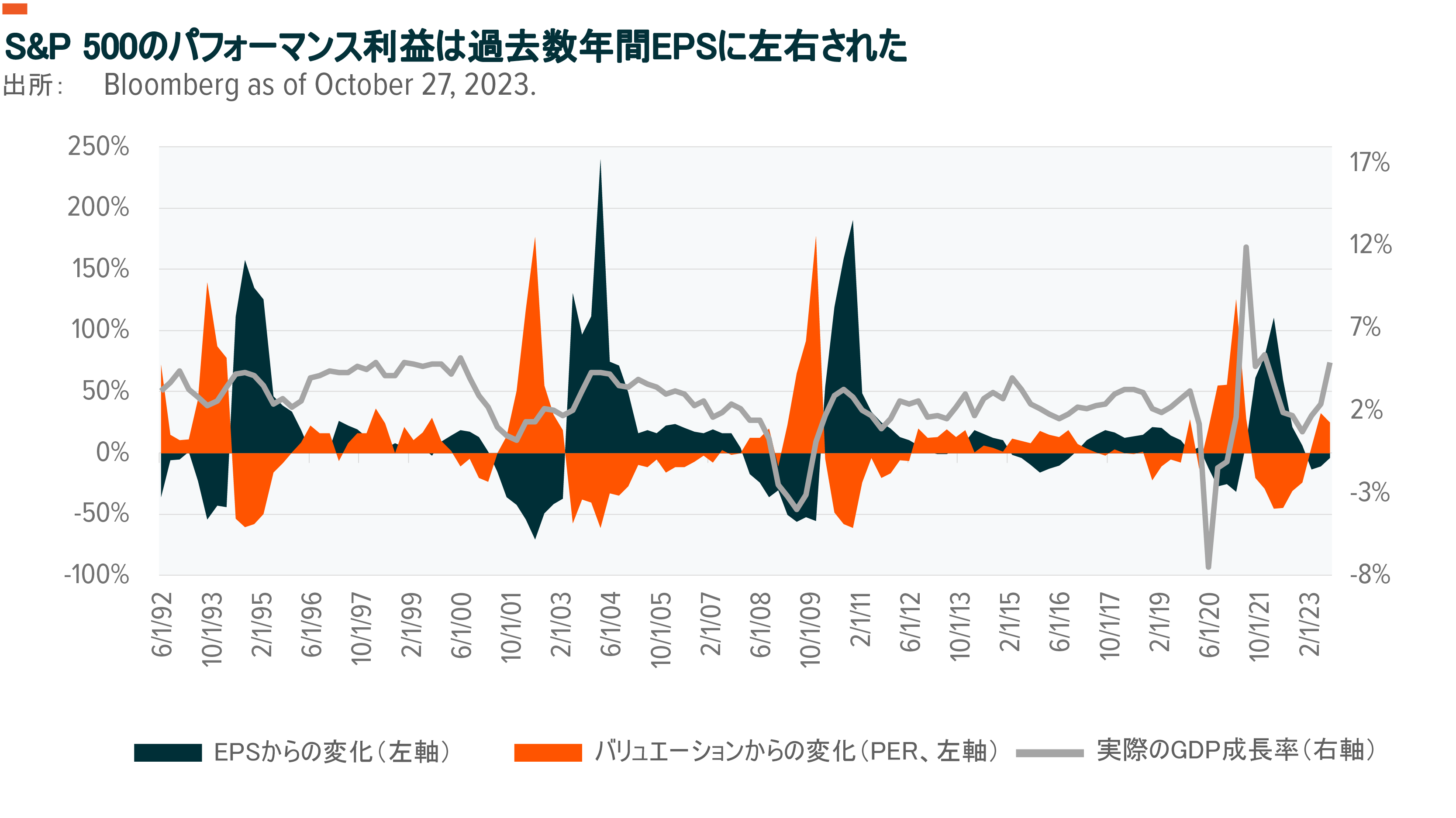

収益またはバリュエーションの改善が株式に拍車をかけるわけですが、多くの場合ではどちらかが目立つ傾向があります(図表参照)。バリュエーションの改善が業績の主な原動力として収益に取って代わったのはごく最近のことで、平均の2倍に当たる80%という過去最高に近い収益成長は、過去3年間上昇の主な原因であると言えます9。

有意義なバリュエーションの改善は、金利のピークサイクルに追随してきた歴史があります。1995年2月、金利がピークに達した際は、10か月後にS&P500の予想PERが16.4倍から20.8倍に上昇しました10。2006年にFRBが利上げを停止した時のS&P500の倍率は14.7倍でしたが、その7か月後には16.5倍に拡大しました。金利が2018年12月にサイクルの頂点に達した時には、1年後、S&P500の倍率が15.6倍から20.2倍にまで拡大しています。

投資家は通常、利下げ時の対応で不安になりがちですが、バリュエーションが改善し始めるのは利上げサイクルが終了し、利下げが始まる前です。このようなバリュエーションの変化は急速に起こる可能性があります。

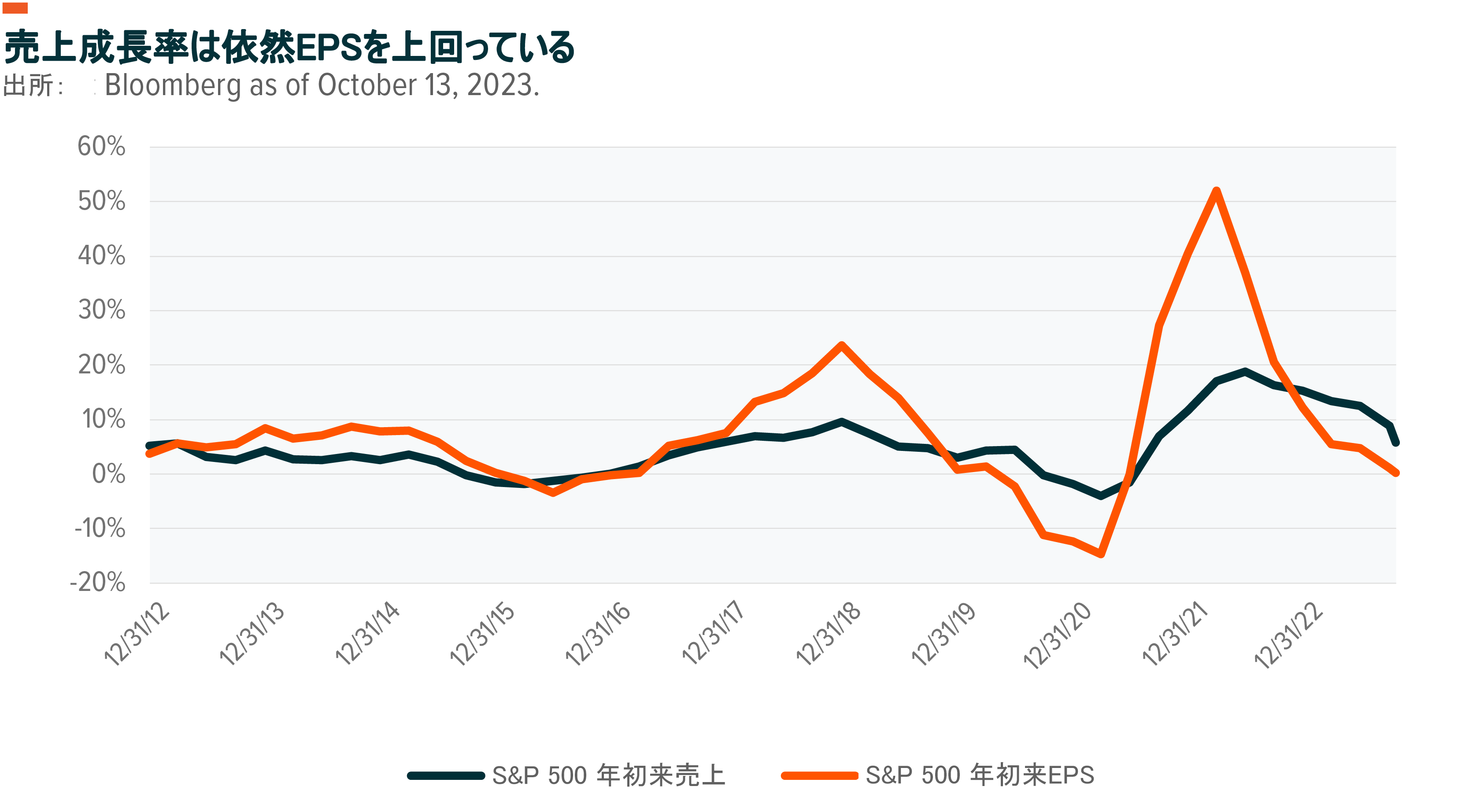

企業の業績改善が続き、新たな高金利・インフレ下でファンダメンタルズが正常化すれば、株式への関心も盛り返すと思われます。通常、収益は売上高よりも急速に成長します。この関係はここ数四半期で逆転し、営業・資金調達コストの上昇という厳しい経営環境を反映しています(図表参照)。S&P500構成銘柄はそれでも売上高を6%伸ばし、利益率は10年平均をわずかながら上回りました11。力強い経済成長と技術への設備投資による効率化が一役買ったと思われます。

これから各企業が売上高を上回る収益成長を見せ、景気減速と金利上昇に対処する能力を示すことができれば、株式投資への見通しはポジティブに転じると思われます。

企業投資は消費者と並んで昨今の経済成長において重要な役割を担っており、革新的な技術発展が現水準の利幅を維持するのに役立っていると考えられます。2021年6月、生産者物価が18%以上上昇した中、消費者物価の上昇はその半分に留まりました。この差はデータ記録史上最大で、企業がコスト上昇の半分を吸収したことを反映しています12。

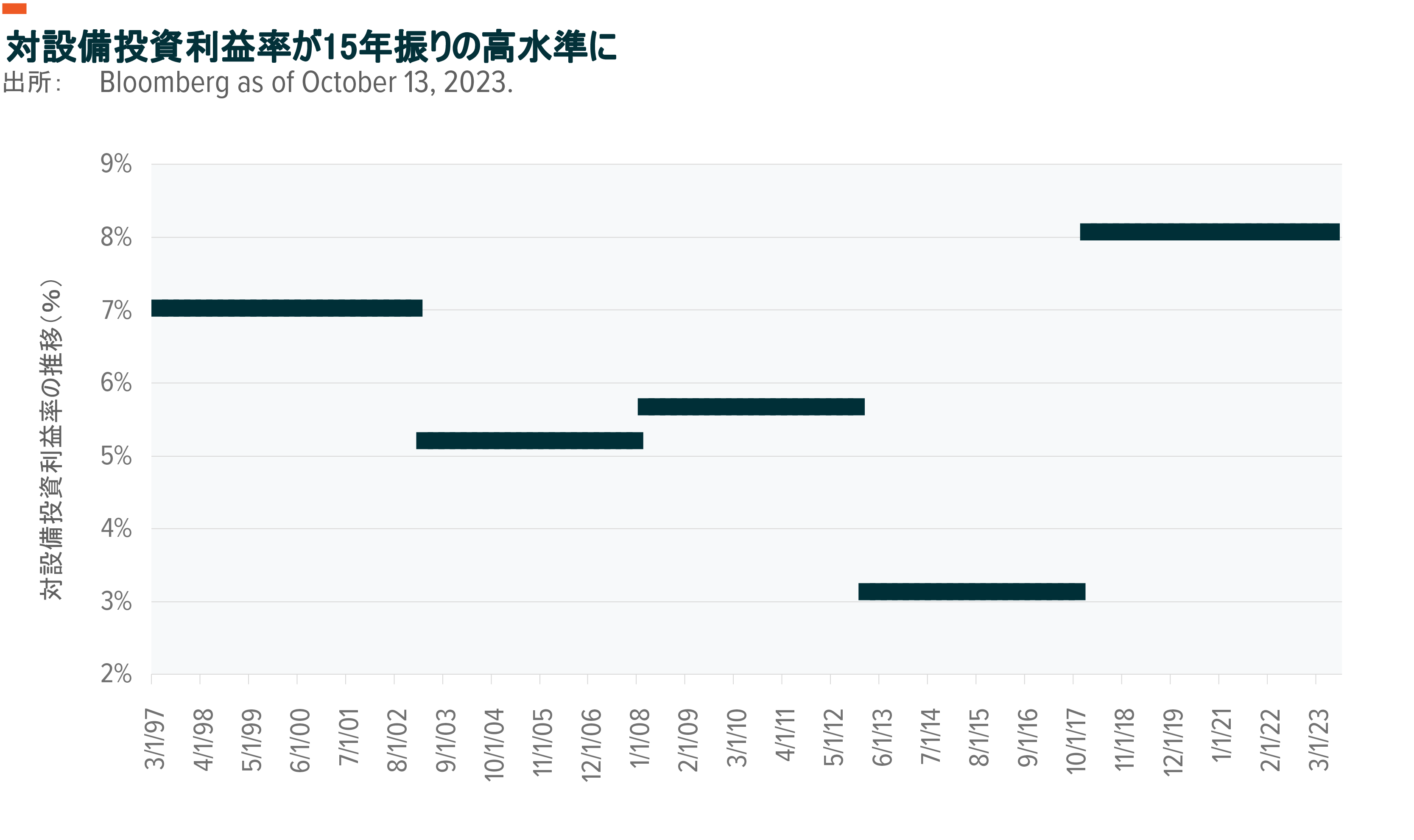

インセンティブ構造の変化が企業の投資に影響を与えている可能性もあります(図表参照)。1997年から2017年まで、設備投資の増加による利益は減少しました。1997年から2002年にかけて設備投資が1%増加すると、利益率は7%増加しました13。この数字はその後の15年間で3%にまで下がりましたが、現在はほぼ3倍の8%にまで上昇しています。企業は設備投資から実質的な利益を得ていると見られます。

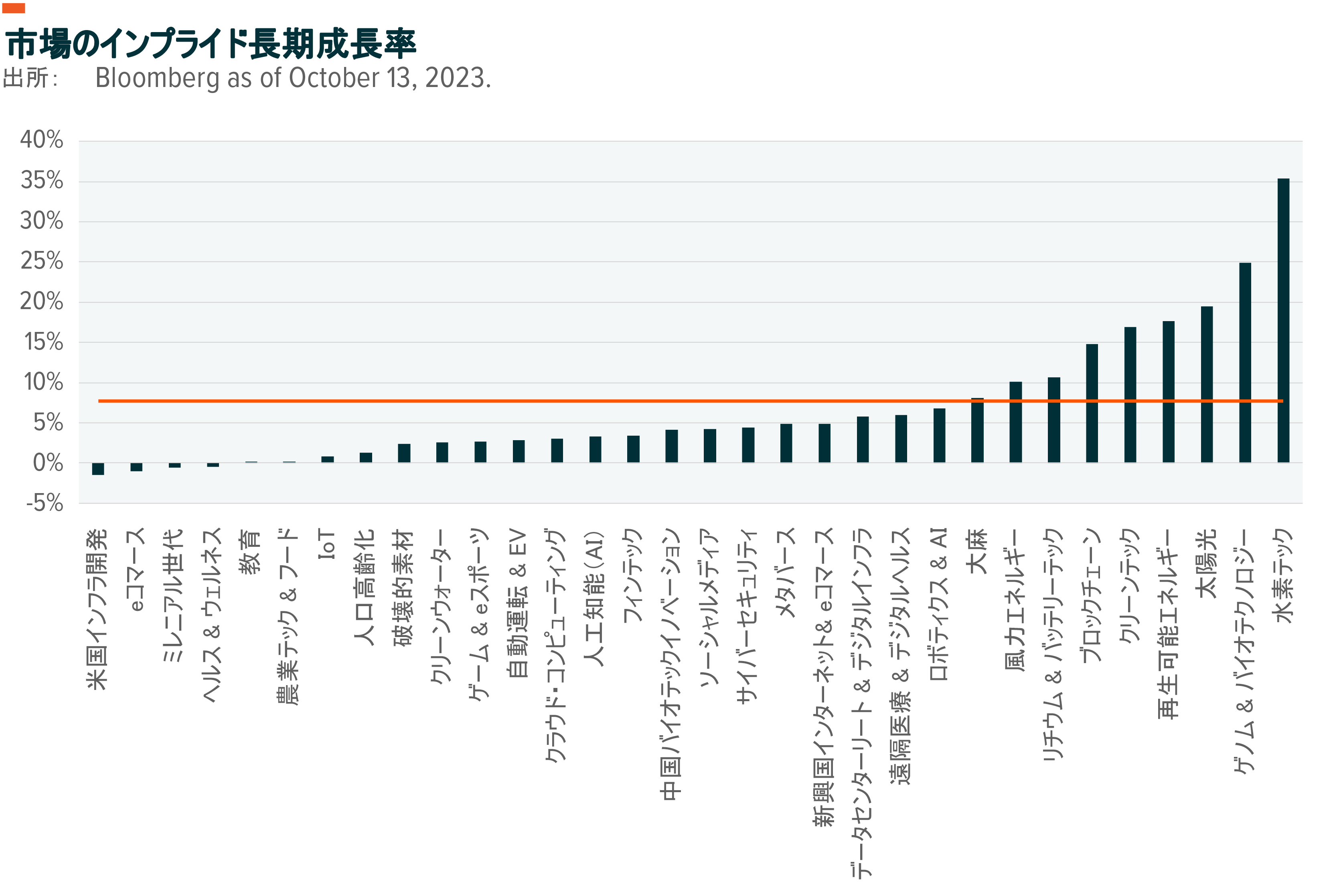

自動化やデジタル化のテーマを含む設備投資の復活に関連するテーマの多くは、割安とは言えないまでも、比較的妥当なバリュエーションであると思われます。時価総額、コンセンサス・キャッシュフロー予想、加重平均資本コストを用いて、市場が示唆する長期成長率を計算すると、長期S&P500キャッシュフロー成長率は平均7.7%となっています14。

地政学とトップニュース

政府からの公共政策や世界情勢はしばしば資産価値変動の原因になるものの、市場の暴落は多くの場合短期間でおさまります15。地政学はリスク要因として考えられがちですが、ショックや予期せぬ出来事によって市場や投資家心理に与える影響は、逆に投資チャンスのもとにもなります。

第二次世界大戦後の世界秩序は、端々にほころびが生じているように見えます。ジョージ・W・ブッシュ大統領の"悪の枢軸"は、2003年当時は大げさにきこえたものの、イラン、北朝鮮、ロシアが連携している今、共感を呼ぶかもしれません16。欧州ではウクライナとロシアの対立が続き、中東ではハマスのテロ作戦とイスラエルの対応で緊張が高まっています。一見全く別物に見えるこれらの紛争は、コントロールが非常に困難な、重要な相互関係を持っています。

米中関係はリスクオン/リスクオフのセンチメントを形成する上で引き続き重要でしょう。中国経済の低迷と米国の景気減速は、今後数か月間の協力関係をより魅力的なものにするかもしれないものの、二国間関係の長期的な軌道をポジティブなものと考えることは難しくなっています(先月を参照)17。両国とも自立に重点を置いた政策を採用しており、投資家にとって新たなチャンスとリスクを生み出す可能性があります。

2024年の大統領選挙が盛り上がるにつれ、米国政治がトップニュースとなるでしょう。大統領選は市場の重荷になる可能性があります。トランプとバイデンの再戦というのが基本的な想定になりますが、歴史的には、これほど早い時期に最有力候補が出てくることはありませんでした18。現実的な政策を通しての解決策は乏しいと思われるものの、展開によっては特定のテーマにチャンスが生まれる可能性もあると思われます。

2024年注目、複数のカタリストに支えられた4つのテーマ

資産には強力なカタリストが1つあれば十分だと考えられますが、Global Xは複数カタリストの恩恵を同時に受けるテーマを見極めようとしています。マクロ、ファンダメンタル、地政学的な背景を総合的に判断し、4つのテーマをフォーカスします。これらのテーマは比較的成熟し、成長カーブのやや上の方に位置するため、結果として安定成長とみなされる可能性があります。

AI、ロボティクス、そして自動化が未来への道を切り開く

ハードウェア、ソフトウェア、データの完全なエコシステムを含むAIサービスの対応可能市場は、今後数年で急速に拡大するでしょう。人口構造の変化と目先の世界経済の減速とが相まって、企業が効率化技術に投資するインセンティブを高めています19。米国、中国、欧州、日本の生産年齢人口が総人口に比して減少しているため、労働者はより生産性を高めなければなりません。労働インフレに直面している企業は、自動化によってそのコストを相殺する方法を模索しているようです。

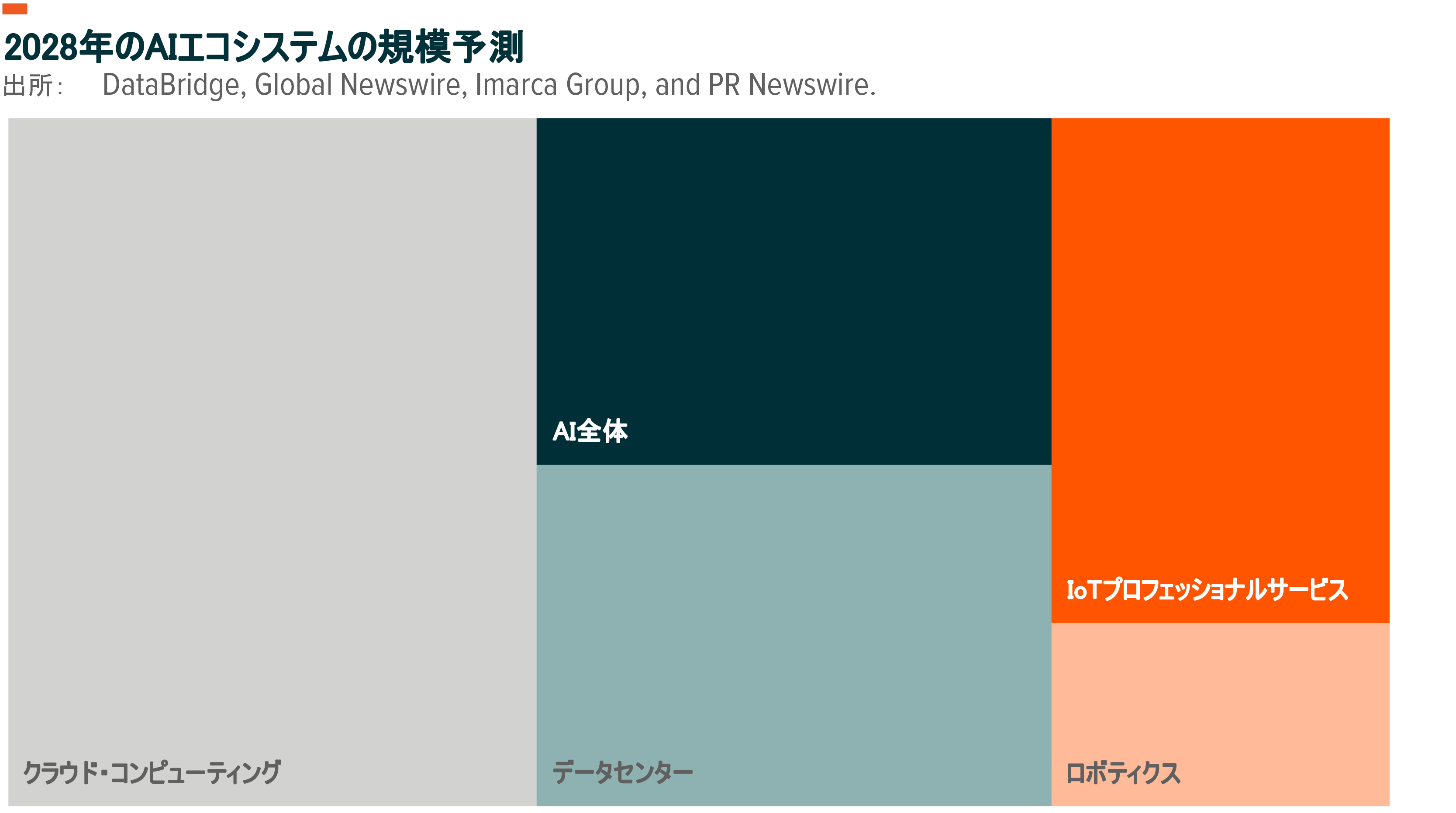

2023年のAIと自動化テーマの強さは、2024年には現実での大きな成長が期待される中、成長の持続性が試されると思われます長期的な予想キャッシュフローがわずか4%(上図参照)であることから、バリュエーションは依然として魅力的です。AIの市場は2桁成長し、2028年には1兆6,000億ドル近くに達する可能性があります(図表参照)20。より広範なエコシステムには、2,800億ドルと予測されるIoT分野と並んで、6,000億ドルに成長する見込みのクラウド・コンピューティング市場などのセグメントが含まれます。

金融ニュースでAIがヘッドラインを飾るのは、業界や国を超えてAI競争が過熱するにつれ、さらに増加する可能性があります。全世界でのAIに関するグーグル検索は、S&P500の約15倍で、過去12か月で約4倍に増加しました21。米国では過去52週間のうち28週間、AIに関する検索数が、最も検索された芸能人であるテイラー・スウィフトの検索数を上回っていました22。S&P500の第2四半期決算説明会におけるAIへの言及は177件に及び、第1四半期の117件から増加し、直近5年間の平均値である60件を大きく上回りました23。

米国インフラが新しい基盤をつくる

インフラ関連支出法案は、景気が減速していても売上につながります。インフラ投資・雇用法(IIJA)は、7年間で1兆2,000億ドルの支出を定めました。国内の半導体産業振興を目的としたCHIPS法では、数年にわたって新しい施設を建設するため、さらに6,000億ドルの官民資金が追加されています24。政府は年間あわせて約3,000億ドルを支出することになっており、インフラ企業にとっては37%の増収になる可能性があります25。

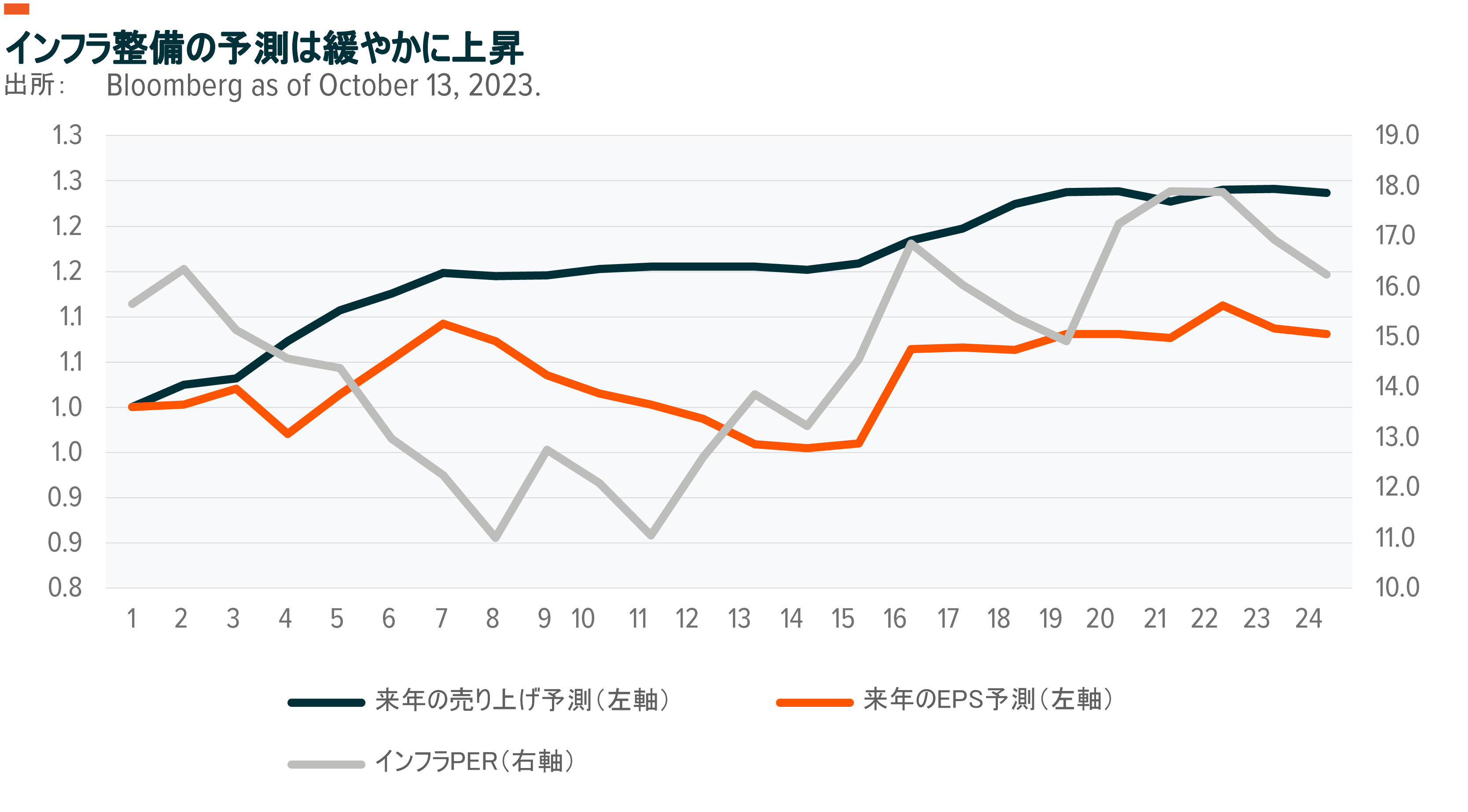

インフラ銘柄は過去2年間、S&P500を13%もアウトパフォームしているにもかかわらず、依然として割安です26。インフラ関連企業の現在の予想バリュエーションは16.0倍で、S&P500より低く、上記のインプライド長期グロース分析に基づくと魅力的と思われます27。一方、公的資金の第一弾がインフラ関連企業の損益計算書へ影響を与えています28。これらの資金は、上限・下限ガイダンスの上方修正につながる可能性があります。2021年11月にインフラ法案が可決されて以来、売上高は18%上方修正され、利益予想は15%増にとどまっています(図表参照)。

選挙では、バイデン大統領就任前のトランプ政権から優先課題としていたインフラ支出について両党とも政策として主張し、勝利を目指すだろうと見られます。共和党は、大胆な支出は自分たちのアイデアだと主張し、民主党はその実行を自分たちの手柄だと主張するでしょう。両党とも中国に対してタカ派的な政策を概説する可能性が高く、米国の競争力を支えるインフラがその議論の一部に含まれる可能性が高くなっています29。

サイバーセキュリティの重要性が高まる

自動化とデジタル化の推進は生産性を向上させるはずですが、同時に新たなリスクや脆弱性も生み出します。企業のCFOは、データと市場分析、デジタルなどの事業構築の最優先課題としています30。また、別の調査では、経営幹部層の73%がAIを最優先の投資対象としており、経営陣がより迅速なデジタル化を望んでいるとの結果が出ています31。

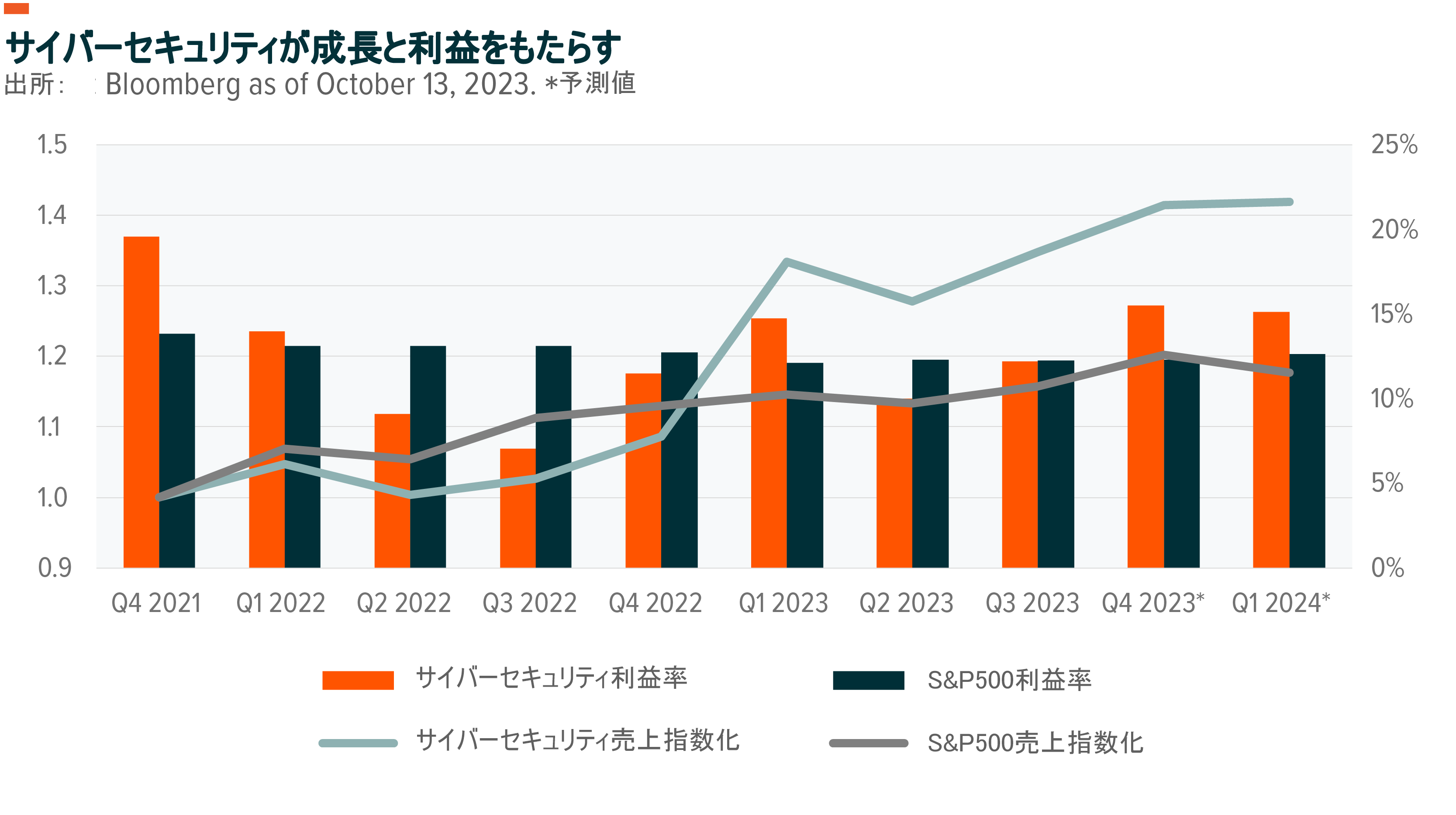

サイバーセキュリティ企業は、市場が示唆するフリー・キャッシュ・フロー成長率に基づくと割高感はなく、利益率の改善と成長のバランスの取れた戦略を採用しているようです。ソフトウェア・アズ・ア・サービス(SaaS)への移行は、収益の質の向上につながるはずです。サイバーセキュリティ・サービスに対する需要は増加していますが、株価のパフォーマンスは好不況のサイクルに左右されてきました。この傾向は、2022年と2023年に収益性と一貫性を重視する企業によって変化する可能性があります32。現在、利益率と成長率はS&P500のそれを上回ると予想されています(図表参照)。

米中関係の悪化に加え、欧州や中東で紛争が続くと、サイバー侵入のリスクが高まる可能性があります。国家情報長官室は最近、中国、イラン、北朝鮮、ロシアによるサイバーリスクの増大に関する報告書を発表しました33。規範がいまだ定まっていない以上、サイバースペースは争奪戦の舞台であり続けるでしょう。平均的な組織は、1週間に1,258件のサイバー攻撃を受けており、国家や非国家主体によって世界中で何十億件もの侵入が試みられています34。

高齢化社会と結びついたヘルスケアが突破口を開く

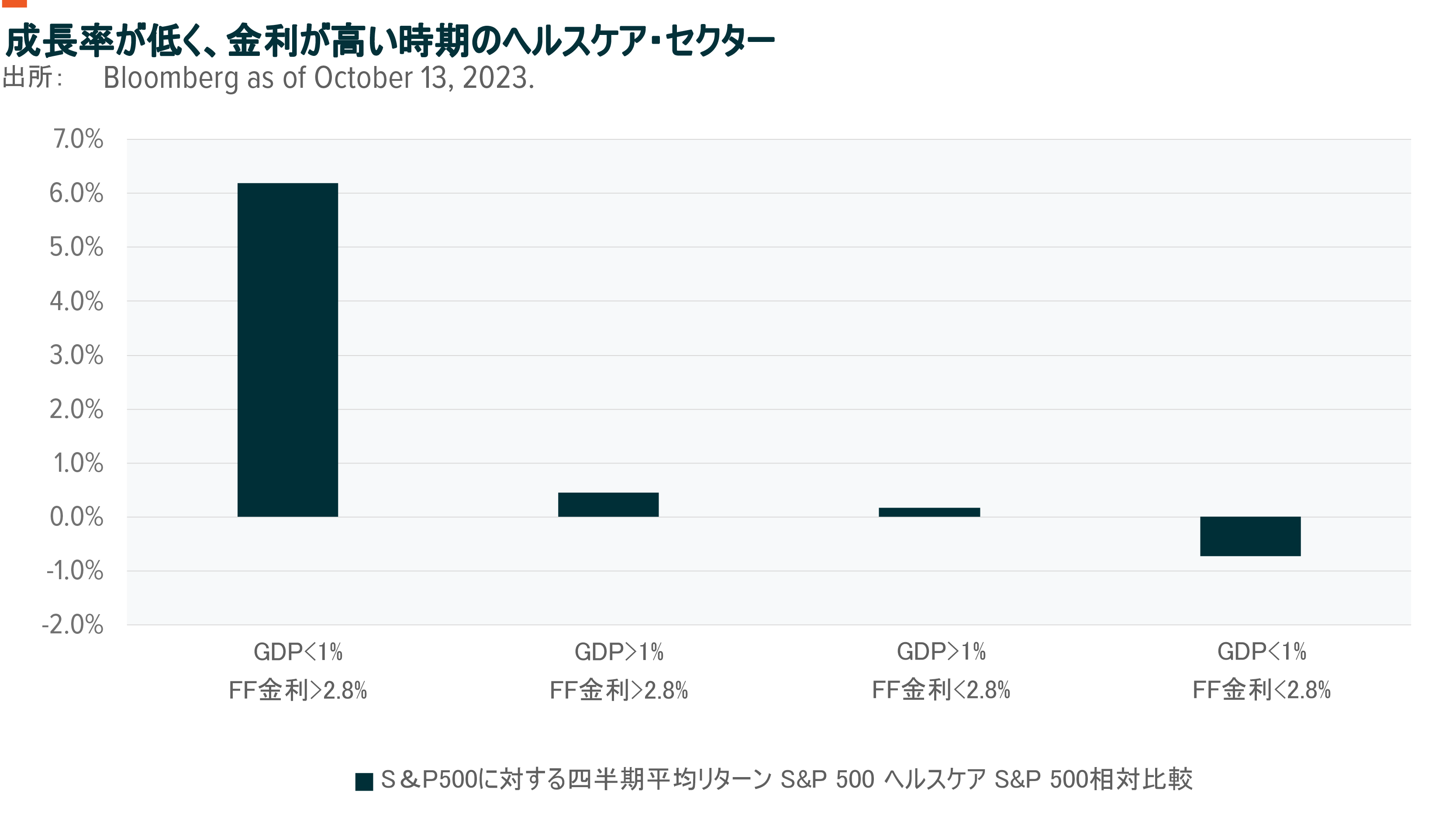

米国、欧州、中国、日本の世界4大経済大国の人口の高齢化は今に始まったことではなく、経済の現実と言えます。歴史的に、成長鈍化と金利上昇がヘルスケア・セクター全体のリターンを押し上げています35。成長率が1%以下、金利が2.8%(長期平均)以上の場合、S&P500のヘルスケア・セクターは四半期平均で6%、S&P500をアウトパフォームすることになります。マクロ環境がこのセクターを後押しすると思われます。

マクロ的な追い風は、厳しい1年を過ごしたこの分野の投資家には歓迎されるでしょう。S&Pヘルスケア・セクター全体は10%下落し、高齢化に最も密接に関連する企業は2023年のピークから13%下落しました36。この不調によりバリュエーションが下落し、市場インプライド・キャッシュフローの成長率がわずか1%であることを考えると、魅力的なエントリー・ポイントとなりえます。一方、売上高成長率は15%、営業利益率は19%と、ファンダメンタルズは依然堅調です37。

2023年に最も注目されたヘルスケア関連の話題のひとつが、予防医学と結びついたオゼンピックのような体重減少薬の躍進です。オゼンピックに関する報道は10倍に増加しました38。体重減少が最も注目されたポイントでしたが、いずれフォーカスが予防医療にシフトするとも見られます。選挙戦でヘルスケアが主なテーマの一つとして取り上げられる可能性もありますが、現時点の2024年候補者にとって、ヘルスケアの優先順位は比較的低いと思われます。

関連ETF

関連商品へのリンク先はこちら:

2638 - グローバルX ロボティクス&AI-日本株式 ETF