インカム見通し:市場のボラティリティがもたらす混乱とインカムの機会

2025年の投資環境は市場のボラティリティに左右され、株式市場と債券市場はともに大きく乱高下しています。第2四半期(4-6月)には、トランプ政権による関税導入の発表を受けて、株式と債券それぞれのボラティリティを示すVIX指数とMOVE指数が急上昇し、特に厳しい状況になりました。米経済指標や米連邦準備理事会(FRB)の金融政策、そして地政学的な動向を巡る不透明感が続いていることを背景に、資産クラスを問わず、そのような高い懸念が続きました。

こうした市場環境は大きな不確実性をもたらす一方で、有意な価格乖離を生み出し、魅力的な投資機会につながる可能性があります。ボラティリティの大きい環境では、市場価格がファンダメンタルズの価値と切り離されることがよくあり、判断力のある投資家にとっては買いのチャンスが生まれます。以下では、短期の米国債、投資適格社債、優先証券を取り上げ、そのような新たな投資機会や、それがポートフォリオのポジショニングに及ぼし得る影響を検討します。

重要なポイント

- 現在のような金利のボラティリティと逆イールドが続くならば、短期の米国債は低リスクかつ高利回りの魅力的な投資機会をもたらす可能性があります。米国財務省短期証券(T-Bill)に投資すれば、低リスクで現在の金利動向の恩恵を受けながら、安定したインカムを受け取れる可能性があります。

- 投資適格社債はリスクとリターンのバランスがとれており、特に中程度のリスク・エクスポージャーを目指すポートフォリオに適していると言えます。貿易関連の不確実性が投機的格付けの発行体に思いがけない影響を及ぼす可能性があるため、格付けの高い社債の発行体は、相対的なリスクプレミアムが縮小している中で相対的な安定性を提供できます。

- 優先証券は、税金面でメリットが見込めるインカム型投資商品という特徴があり(米国居住者のみ)、多くの優先証券が額面を大幅に下回る水準で取引されている現状は魅力的な買い場と言えるかもしれません。

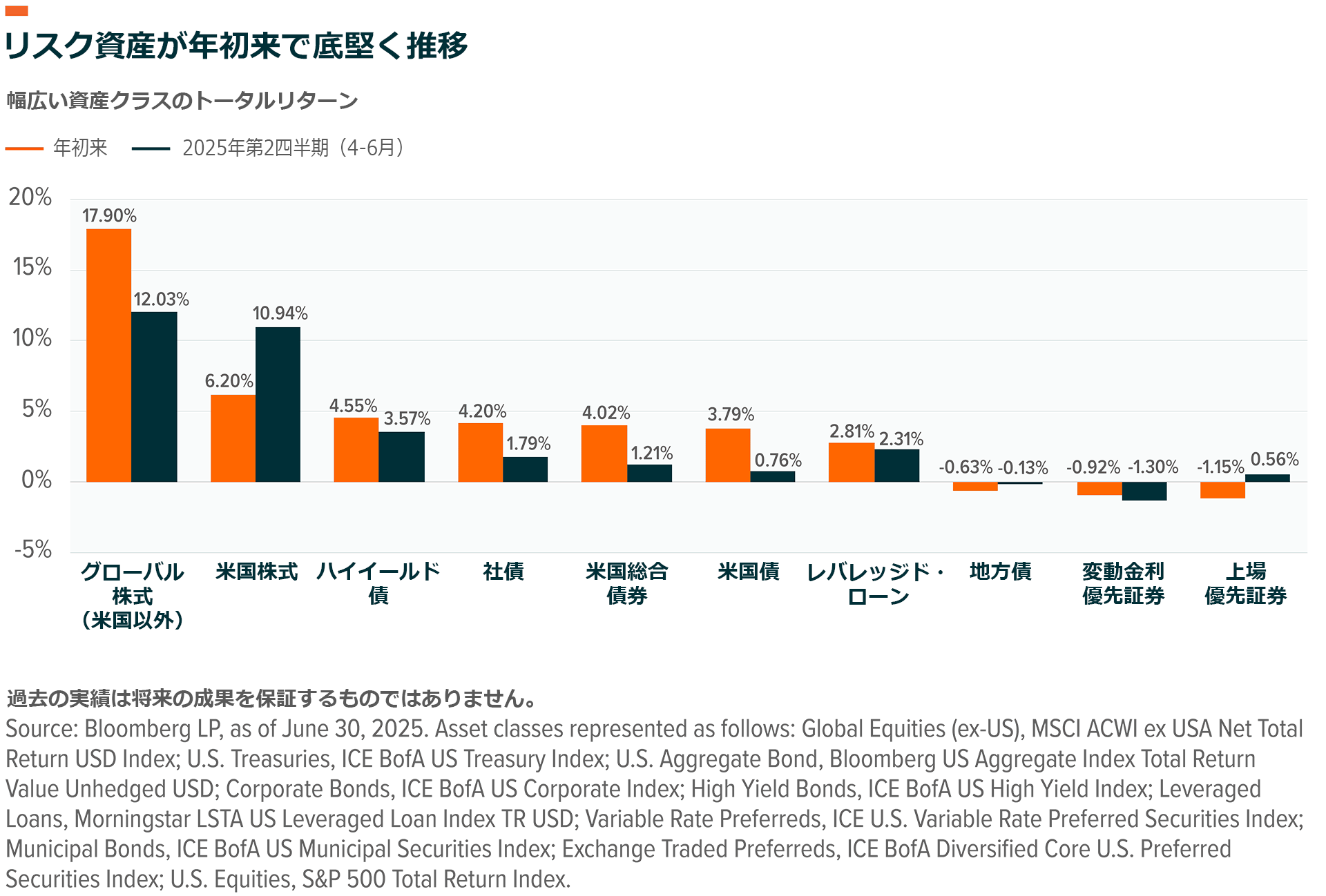

6月中はハイイールド債が牽引したが、米国債が真価を発揮

ハイイールド債は、インカムの水準が高いことを一因として、2025年に債券資産クラスの中で最も高いパフォーマンスをあげています。しかし、年初から4か月間は、ボラティリティの大きい環境下で投資家が安全資産を求めたため、米国債が優位となりました。実際、米国の関税の影響を懸念した投資家は、ディフェンシブな性質を備えた債券への投資を積極的に検討するようになりました。特に3~4月には、そのような債券が「セーフヘブン」としての役割を果たし、信用スプレッド(社債と国債の利回り差)が大幅に拡大しました。

関税をめぐる不透明感から市場では緊張が高まり続けており、特に米中貿易摩擦により価格変動の幅が大きくなっています。最近両国間で貿易協定が結ばれるまでは、報復措置に伴い、金利市場は日々乱高下に見舞われ、株式市場のボラティリティと同じような動きとなったため、債券に本来備わっている潜在的な分散効果は大きく損なわれました。

こうした背景に加え、FRB(連邦準備制度理事会)が現在のスタンスを維持していることから、投資家の間では、デュレーション・リスクが最も小さい超短期債ファンドへの注目が高まっています。5月31日までの年初来では、モーニングスターが追跡するオープンエンド型および上場投資信託の上位10カテゴリーの中で、超短期債・短期債ファンドが純流入額の30%近くを占めていました1。利回りが歴史的な高水準にあるため、このような戦略を活用することで、投資家は、変化し続ける貿易動向に合わせて適応できる柔軟性を維持しながら、魅力的なインカムを得られる可能性があります。

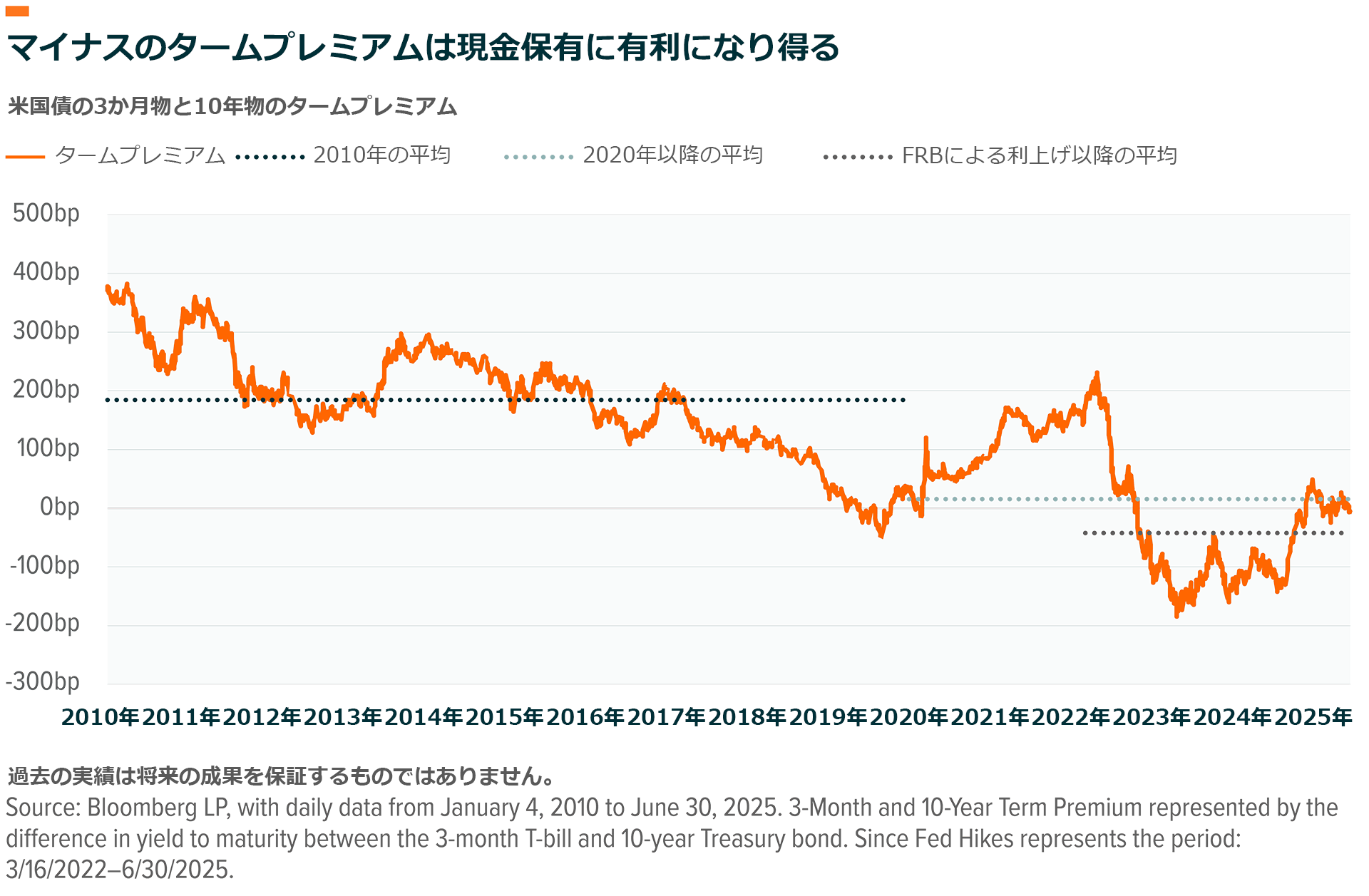

このような超短期債戦略の選好は現在のイールドカーブの動向を支えとしています。投資家は、現在特定の年限でイールドカーブの逆転によって反映される負のタームプレミアム(短期債と比較して、長期債を保有する際に上乗せされる金利)を活用しています。2025年6月30日時点で、3か月物の米国短期債と米国10年債のタームプレミアムはマイナス6ベーシスポイント(bp)となっています2。参考までに、2010~2019年のタームプレミアムの平均は183bpでした3。プラスのタームプレミアムは一般的に成長志向の環境で生じ、投資家は通常デュレーションが長い分のリターンを得られますが、現在のマイナスのタームプレミアムでは、このような見返りがないことを意味します。2020年の初めから2025年6月30日までのタームプレミアムの平均はわずか15bpでした。FRBが直近の利上げサイクルを開始した2022年3月以降、タームプレミアムの平均はマイナス44bp程度で推移しています。2010~2019年の大半にわたり短期金利はほぼゼロだったため、投資家は現金を保有する動機がほとんどありませんでしたが、3か月物と10年物のタームプレミアムが逆転している現状では、短期債を保有することは低リスクでインカムを追求できる魅力的な手段となる可能性があります。

グローバルX 米国T-Bill 1-3か月 ETF(CLIP)は経費率0.07%で、1~3か月物の米国政府発行の短期米国債に投資します。CLIPのような高格付けの短期投資手段は、現在のような環境におけるリスクの軽減に役立つと同時に、過去の短期金利と比べて高いインカムを受け取れる可能性があると考えられます。

相対的な割安感が投資適格社債のサポート要因に

クレジット市場で資金を配分する投資家にとって、現在の環境では、投資適格社債がリスク調整後で最適な投資機会になるかもしれません。幅広いクレジット商品で利回りが高水準にあるため、リターンの上乗せがそれほど大きくなければ投資家は余計なリスクを取ろうとしなくなる可能性があります。

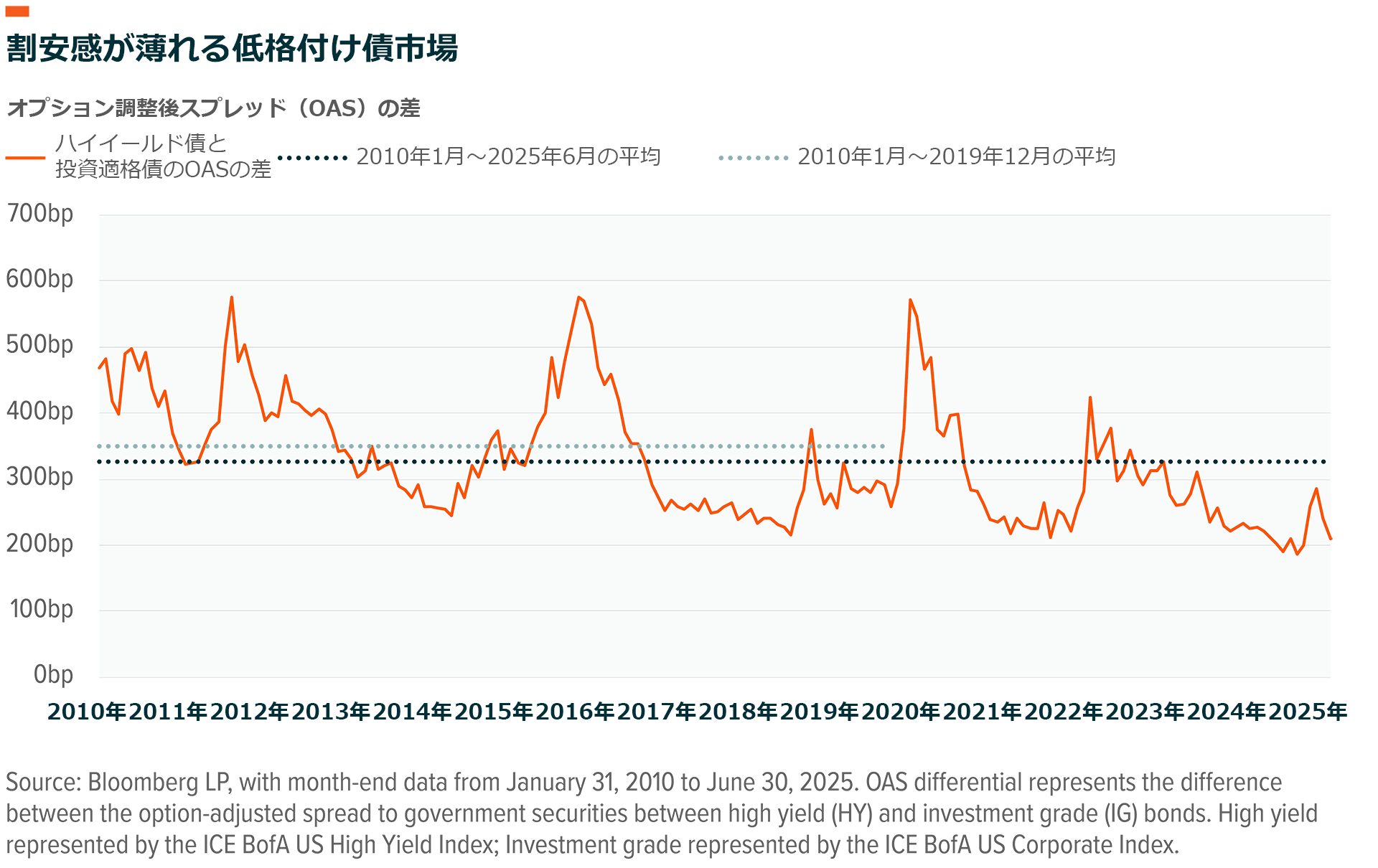

ハイイールド債とのスプレッドは過去の水準と比べて狭い範囲にとどまっており、相対的な割安感を考える上で一つの根拠となります。米国債に対する信用スプレッドは、FRBの利上げサイクルを前に投資家が高リスク資産を売却した2022年にピークを付けて以来、投資適格債で247bp、ハイイールド債で291bp縮小しました。しかし、投資適格債と比べたハイイールド債の現在のスプレッド(210bp)は2010~2019年の平均より約139bp小さく、ハイイールド債の信用リスクを引き受けた投資家が以前ほど十分なリターンを得ていないことを示しています。

スプレッドをめぐる議論に加えて、関税に関連する不確実性に伴う市場のボラティリティも考慮すべき要因です。特に景気循環セクターは、投機的格付けの債券を発行する傾向があるため、輸入関税の上昇の影響を受けて大幅な価格変動に見舞われる可能性があります。ハイイールド債と比べて投資適格債で最大のアンダーウェイトとなっている一般消費財セクターの企業は、そのような動きを代表する例です4。さらに、消費者信頼感や雇用といったファンダメンタルズが引き続き良好であるにもかかわらず、保守的な投資家はそういったボラティリティ・リスクを取りたがらない可能性があります。

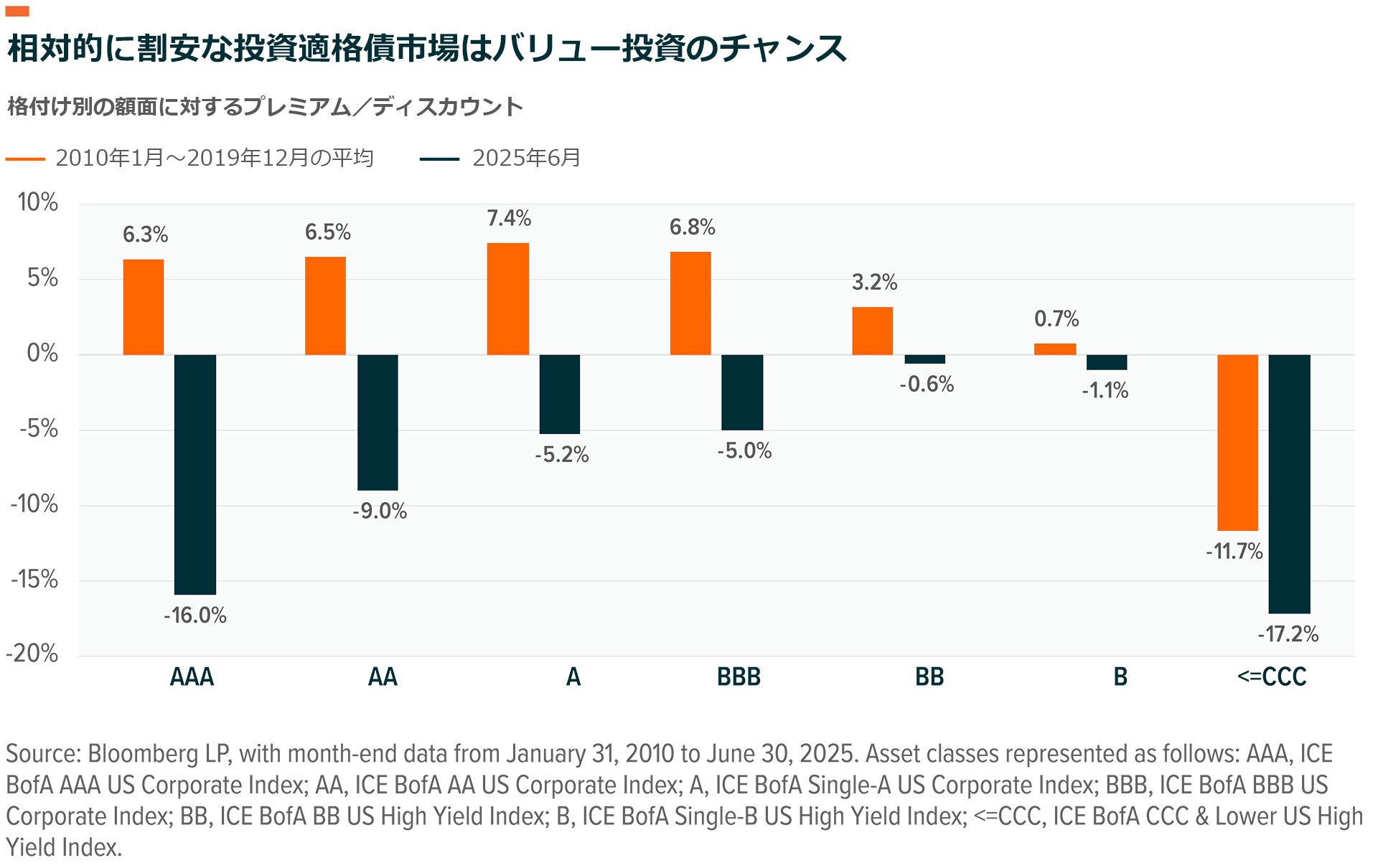

現在の環境において投資適格社債は、額面に対して比較的魅力的なディスカウントで取引されていると見受けられます。現在、ディスカウント率は5~16%の範囲にあり、2010~2019年に取引されていたプレミアム水準と比べて大幅に割安な水準にあるように思われます。さらに、2010年代の10年間の平均と比べたスプレッドは、投資適格社債のほうがハイイールド債より大きくなっています。そのため、現在の投資家は、有利なインカムと引き換えに格付けを犠牲にする必要はなくなっているかもしれません。

最近上場したグローバルX 米ドル建て投資適格社債 ETF(GXIG)は、投資家が米国の投資適格債市場にアクセスするための魅力的な手段になります。GXIGは、アクティブ運用戦略を採用していますが、経費率は0.14%にとどまり、アクティブ運用の米国投資適格債ETFとしては市場で最も低コストです5。グローバルXのポートフォリオ運用チームは、投資適格社債市場に対してトップダウン分析アプローチをとり、潜在的な投資機会をスクリーニングし評価するために、量的要因モデルやディープニューラルネットワークモデル(多くの層を使ってデータを学習する機械学習モデル)を活用しています。

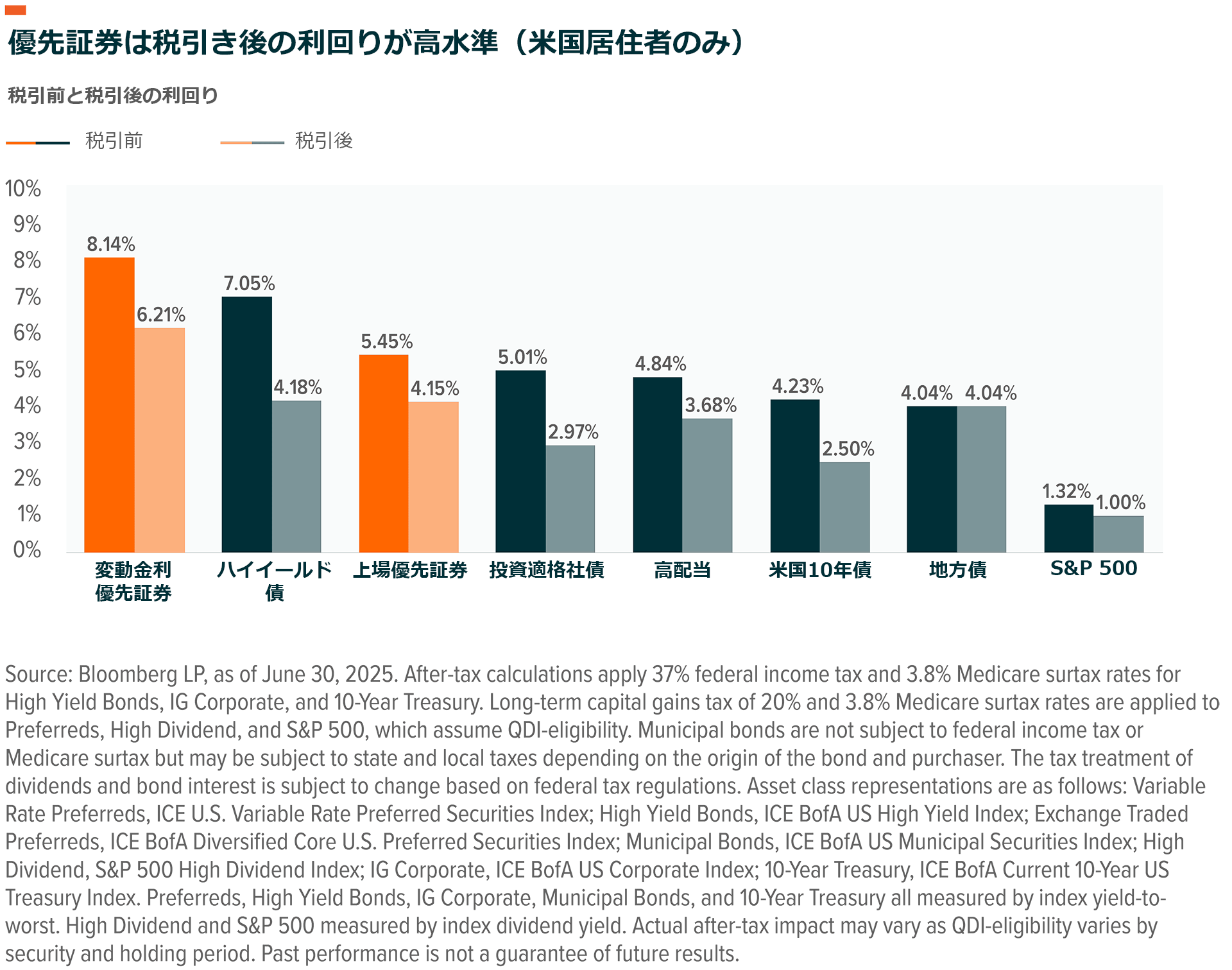

優先証券は税制上の利点があり、現在は大幅な額面割れ

投資適格社債が額面を大幅に下回る水準で取引されるきっかけとなった市場の価格乖離は、優先証券にも当てはまります。ハイブリッド証券の一種である優先証券は、株式と債券の両方の特徴を併せ持ちますが、企業の資本構成上、他の形式の債券に劣後する位置にあります。多くの固定利付優先証券は、2022年のFRBの利上げサイクルで価格が下落した後、その水準にしばらくとどまりました。しかし現在は、額面を大幅に下回っているうえに、利回りがはるかに高くなっているため、インカムと成長を重視するポートフォリオに加えるのに適している可能性があります。

例えば、ICE BofA Diversified Core U.S. Preferred Securities指数は最近、税引き前の最低利回りが5.5%となりました6。さらに、この利回りに関して詳しく評価すると、優先証券は税制面でも際立っていることがわかります。優先証券は、適格分配所得(QDI)の形で分配金を支払うことが多く、これには債券よりも有利な長期キャピタルゲイン税率が適用されます。優先証券の配当は、投資家の所得税率区分に応じて0%、15%、または20%の税率で課税されます。一方、債券利息は経常所得として扱われ、投資家の限界所得税率(最大37%)で課税されます(米国居住者のみ)。

以下のチャートは、2025年6月30日現在の各資産クラスの税引前と税引後の利回りを示しています。変動金利優先証券や上場優先証券は、債券市場の他の分野と比べて、現在、税引き前・税引き後の利回りが非常に高い水準にあります。

優先証券は通常投資適格企業によって発行されますが、資本構成上、法的弁済順位が劣後する位置にあることを原因とし、発行体のファンダメンタルズが同じであっても、一般的には上位の債券と比較して高い利回りを実現できます。ハイイールド債は、利回り水準が同程度のセクターとは対照的に、企業自体の格付けが投機的な水準にあり、景気循環の影響を受けやすいため、発行体レベルでも証券レベルでも大きな信用リスクを抱えています。

債券価格は利回りとは逆方向に動くため、現在の高い利回り水準は、多くの債券が額面を大幅に下回っていることと対をなしています。優先証券については、額面に対するディスカウント率が過去5年間の平均5%に対して現在約12%であることから、投資機会が見込まれると考えられます7。

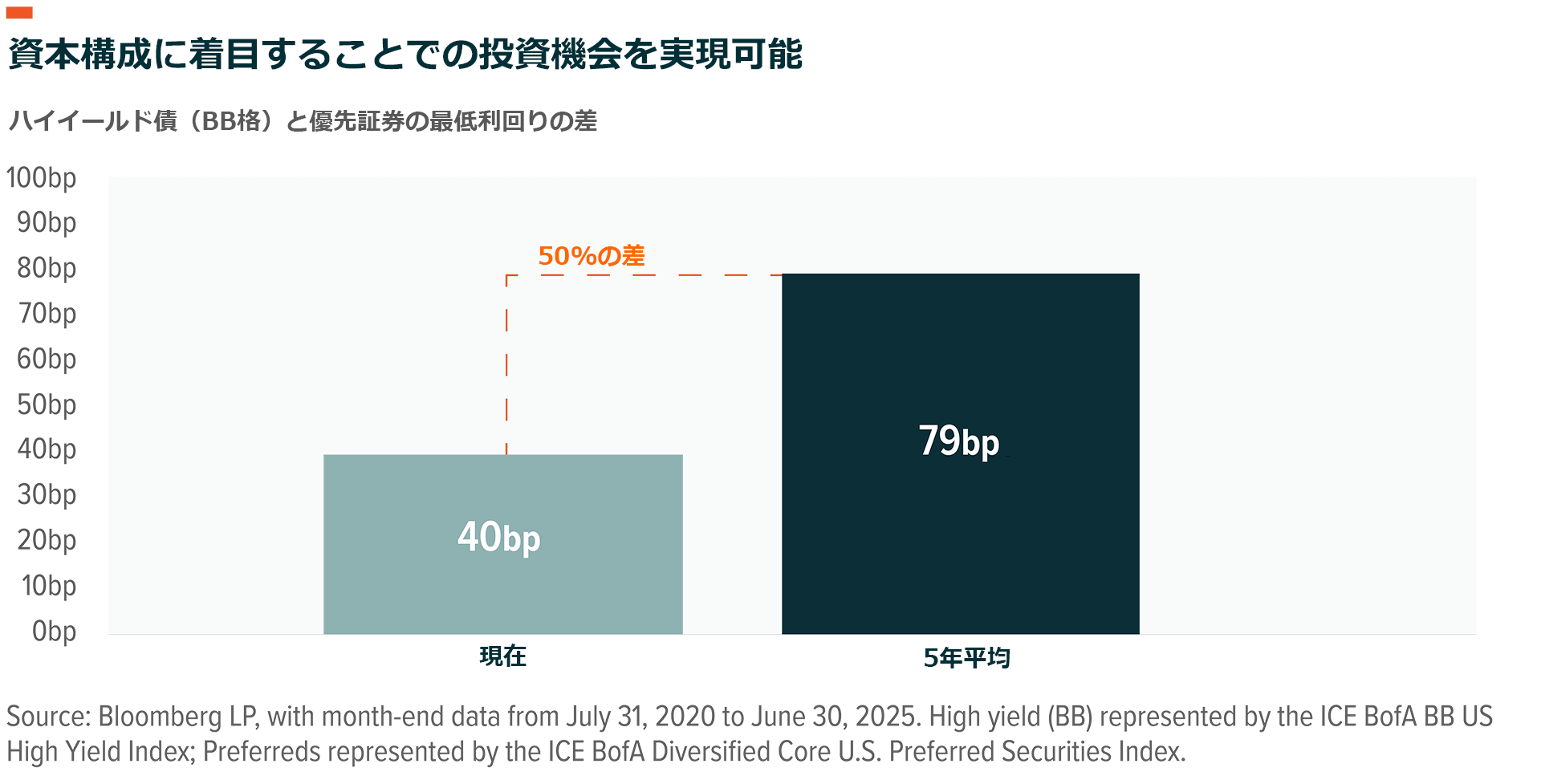

さらに、現状でハイイールド債の信用リスクをとる価値があるかどうかという前述の議論と同じように、現在、優先証券の利回りに対してハイイールド債のプレミアムはこれまでにないほど小さくなっています。実際のところ、過去5年間、ハイイールド債の最低利回りは優先証券を平均して約79bp上回ってきました8。しかし現在、このスプレッドは約40bpと、過去の水準と比べて50%近く縮小しており、特に追加的な信用リスクを考慮すると、ハイイールド債の割安感が薄れていることを示しています9。

グローバルX 米国優先証券 ETF(PFFD)は、ベンチマークに近い米国の優先資産クラスへのエクスポージャーを投資家に提供することができます。PFFDの経費率は0.23%であり、これも競合するファンドの平均の半分以下です10。

結論:ボラティリティで債券と優先証券の潜在的な価値が上昇

ボラティリティにうまく対処するのは難しいかもしれませんが、現在のような不透明な時期にも投資家がインカムを得られる手段はあるとグローバルXでは考えています。短期の米国債は、デュレーションと信用リスクが非常に小さいため、現在のイールドカーブの状況を踏まえると、安定した魅力的なインカムをもたらす可能性があります。クレジット市場で資金を配分する投資家にとって、投資適格社債はクレジットカーブ内のレラティブバリュー(ある資産の価値を他資産と比較して評価する投資手法)の投資機会を活用できる手段となる可能性があります。

最後に、優先証券は、高いインカムの可能性、割安な価格、レラティブバリューの投資機会を兼ね備えています。総合すると、上記の3種類の資産は、信用格付け、インカム、相対的なリスクを様々に組み合わせることができるため、現在のボラティリティが2025年いっぱい続くならば魅力的な投資先になるかもしれません。

関連ETF

関連商品へのリンク先はこちら:

CLIP – グローバルX 米国T-Bill 1-3か月 ETF