2024年の半導体向け設備投資の原動力

2023年末に入り、ポストコロナのエレクトロニクス消費低迷が解消される中で、半導体サイクルが底打ちした兆しが表れています。当然ながら、半導体のシナリオは決してエレクトロニクス消費に留まりません。世界各国の政府が半導体生産を自国に戻すために支出を増やしている一方で、生成AI革命は半導体を活用したサービスの新たなエコシステムを生み出しています。これらのトレンドにより、半導体装置と工場に対する支出が増加するでしょう。

キーポイント

- 2022年および2023年の大半減少し続けていた世界半導体販売高が3月にプラスに転じ、回復傾向が続いています。半導体設備投資も、売上高と連動する傾向があり、おそらく回復する見込みです。

- 政府による国内半導体産業振興策と、生成AIが生み出す新たな需要により、新たな生産拠点が必要になります。

- 半導体製造装置と素材に特化した国として、日本の半導体メーカーは設備投資の増加から恩恵を受ける可能性があります。

半導体設備投資は2024年に回復する可能性

半導体は、情報を処理・保存するために電子機器に使用され、スマートフォン、コンピュータ、テレビ、自動車など、私たちの身の回りにある日用品に搭載されています。新型コロナウイルスの流行が始まった当初、多くの消費者は、自宅で仕事をし、仮想空間で交流し、娯楽といえばオンライン・メディアを利用するしかありませんでした。その結果、電子機器の需要が急増しました。2020年から2021年にかけて、世界のエレクトロニクスの売上高は9,840億ドルから10.6億ドルに急増したと推定されています1。

新型コロナの感染拡大が沈静化した後、消費者が室内にとどまることを望まなくなり、機器をアップグレードする必要がなくなるという逆の傾向が発生しました。エレクトロニクス需要の落ち込みは、2022年および2023年の半導体収益の落ち込みに寄与し、エレクトロニクス収益は2021年の1.06兆ドルから2022年の1.01兆ドルまで縮小しました2。また、2022年と2023年の、世界の半導体収益は6,100億ドルから5,530億ドルまで下落したと予測されています3。

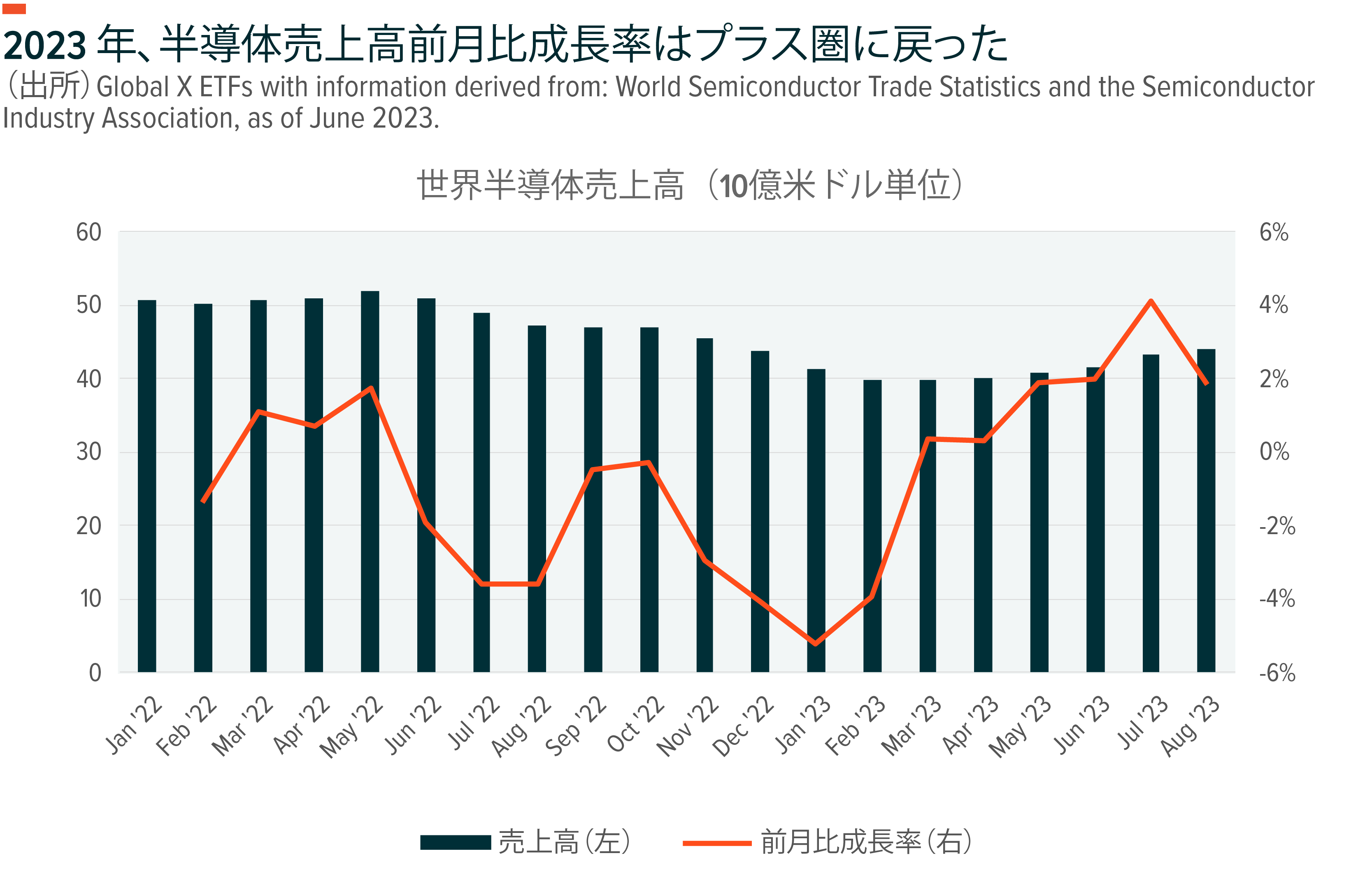

半導体販売高は前月比で2023年3月に0.3%増とプラスに転じ、その後もプラス基調を維持、8月は1.9%増となりました4。これは、2023年10~12月期および2024年を通し、巣ごもり経済で購入されたデバイスの品質および使い勝手が低下するにつれて、デバイスの買い替えサイクルによって支えられる可能性があります。

半導体企業は、収益が増加する時期に設備投資支出を増加させる傾向があります。2023年は収益が減少する中、全体的な設備投資額が削減されましたが、2024年には設備投資額が回復すると思われます。ここで注目すべきは、半導体工場(ファブと呼ばれることが多い)は通常、建設着工から建設を終え、生産を開始するまでに3年以上かかるということです。どの業界でもサプライチェーンの移行には時間がかかりますが、半導体のサプライチェーンは特にその傾向があります。

生成AIと政府の支出は設備投資を牽引する見通し

エレクトロニクスの需要は現況の全体像を捉えることはできません。地政学的リスクと経済的安全保障が再度注目を集めることにより、世界各国政府はさまざまなインセンティブを出すことで半導体生産の自国回帰を促しています。同時に、生成AI革命は、新興企業や大手ハイテク企業による新商品のエコシステムを生み出しつつあり、そのためには、必然的にデータセンターと膨大な計算能力が必要になります。

政策面では、米国、EU、日本、中国、インドといった経済大国が、大きな取り組みを進めています。2022年、米国はCHIPS法を成立させ、米国内の半導体製造・研究開発施設建設のために520億ドルを拠出することを決定しました5。EUは2023年7月、自国の半導体産業に関する同名の法案を承認し、430億ユーロを投じて、2030年までにEUの半導体世界市場シェアを10%から20%に倍増させるという野心的な目標を掲げています6。

インドは、2021年に承認された100億ドルのインド半導体ミッション政策の旗の下、独自の半導体産業の確立を目指しています7。2023年には、AMD、マイクロン、アプライド・マテリアルズといった米国の大手企業がインドに投資し、こうした取り組みに弾みがつきました。

日本政府も、日本の半導体生産の活性化に直接手を貸しています。2022年8月、トヨタ、ソニー、ソフトバンクといった日本の大手企業の支援を受けて、先端チップベンチャーであるラピダス株式会社が設立されました8。ラピダスは、2027年までに2nmの半導体を生産すると言う大胆な目標を掲げています9。小型半導体はより進化し、次世代には2nmも実現するとみられています。現在、最先端半導体のリーダーであるTSMCとサムスン電子が、2025年までに2nm半導体の生産を目指しています10。

半導体のサプライチェーンを確保するための競争が繰り広げられる一方で、生成AIはコンピューティング・パワーとデータセンターに対する新たな需要源を生み出している状況です。特に、GPU(画像処理ユニット)は、同時計算を効率的に実行できるため、ゲーム産業のみならずAIアプリケーションに活用されています。

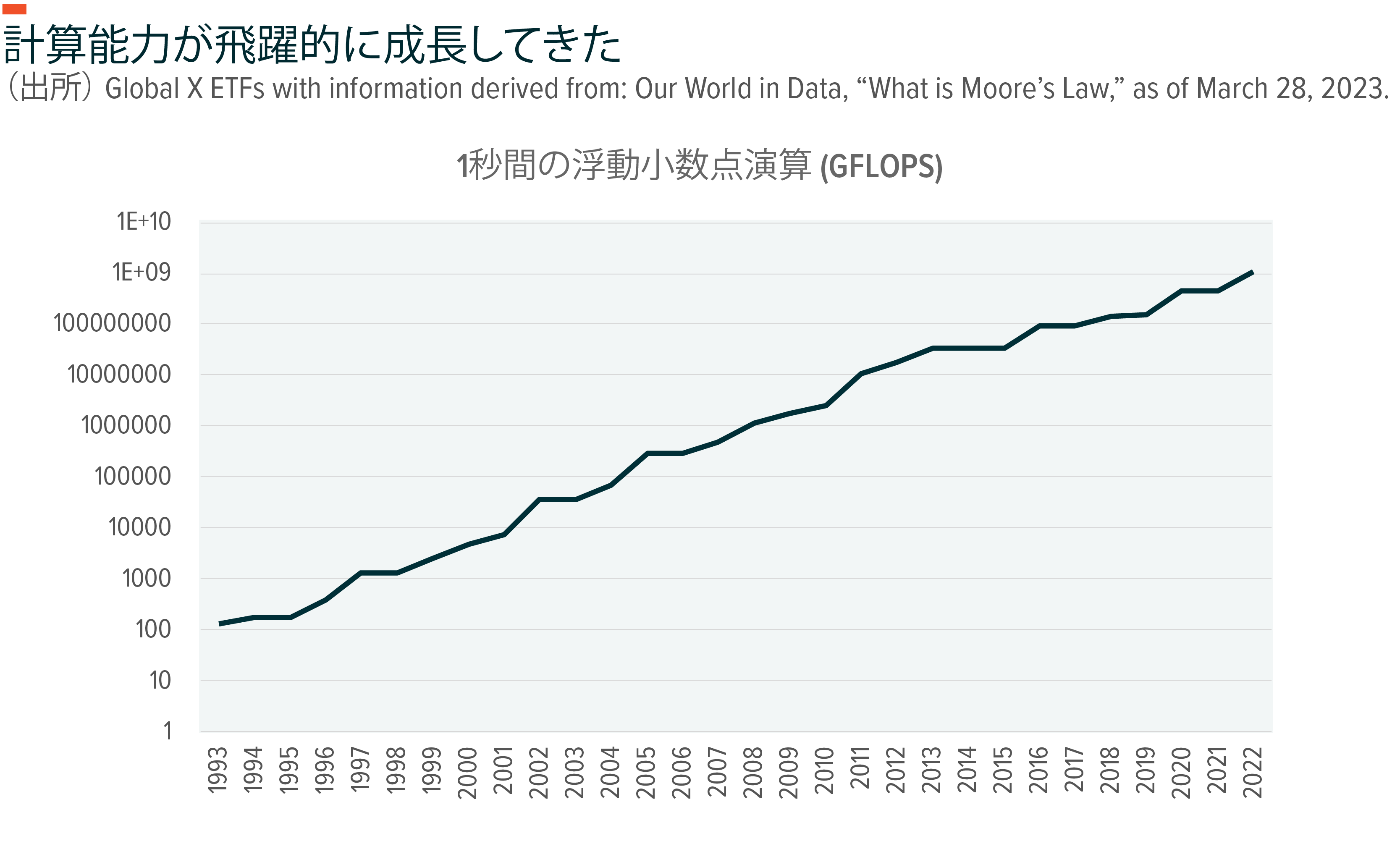

半導体のトランジスタ数は、ムーアの法則として知られる傾向に沿って、指数関数的なペースで増加しています。TSMC、サムスン、ラピダスがターゲットとする次世代2nm半導体は、さらに強力な計算能力を持つと思われます。

こうした中、マイクロソフトやアルファベット(グーグル)のようなハイテク大手は、データセンターの設備投資に多額の支出を割り当てています。マイクロソフトの23年3~6月期決算発表によりますと、同社の設備投資は3~6月期において78億ドルから107億ドルまで跳ね上がり、その多くはデータセンター、CPU、GPU、ネットワーク機器などのAIインフラへの支出に充てられました11。さらに、マイクロソフトの23年3~6月期決算説明会における見通しでは、同社は2024年の各四半期にAIインフラへの設備投資を増加させる見込みです12。

同様に、アルファベットは2023年3月~6月期の決算発表で、68.9億ドルの設備投資を報告し、その大部分は、AI革命を促進するためのサーバーに充てられました13。

データセンターは半導体を必要とします。データセンターへの設備投資は半導体需要全体を押し上げ、その結果、半導体製造の設備投資も増えるでしょう。

半導体素材・装置大国の日本が恩恵を受ける可能性

日本は半導体産業において、主に材料と装置で依然として強い存在感を示しています。実際、日本は世界の半導体素材市場の約50%を占めると推定されています14。半導体生産能力の増強には素材と装置の両方が必要であり、2024年には日本の半導体関連銘柄が恩恵を受ける可能性があります。

過去のパフォーマンスは将来のリターンを保証するものではありません。

半導体製造装置大手の東京エレクトロンは、生成AIによる追い風は2024年前半から同社の業績に寄与すると予想しています15。日本政府が国内半導体産業を支援するための政策をさらに展開するにつれて、日本では他に恩恵を受ける者が現れるかもしれません。

関連ETF

関連商品へのリンク先はこちら:

2243 - グローバルX 半導体 ETF

2644 - グローバルX 半導体関連-日本株式 ETF