人工知能が半導体メーカーに壮大な機会をもたらす

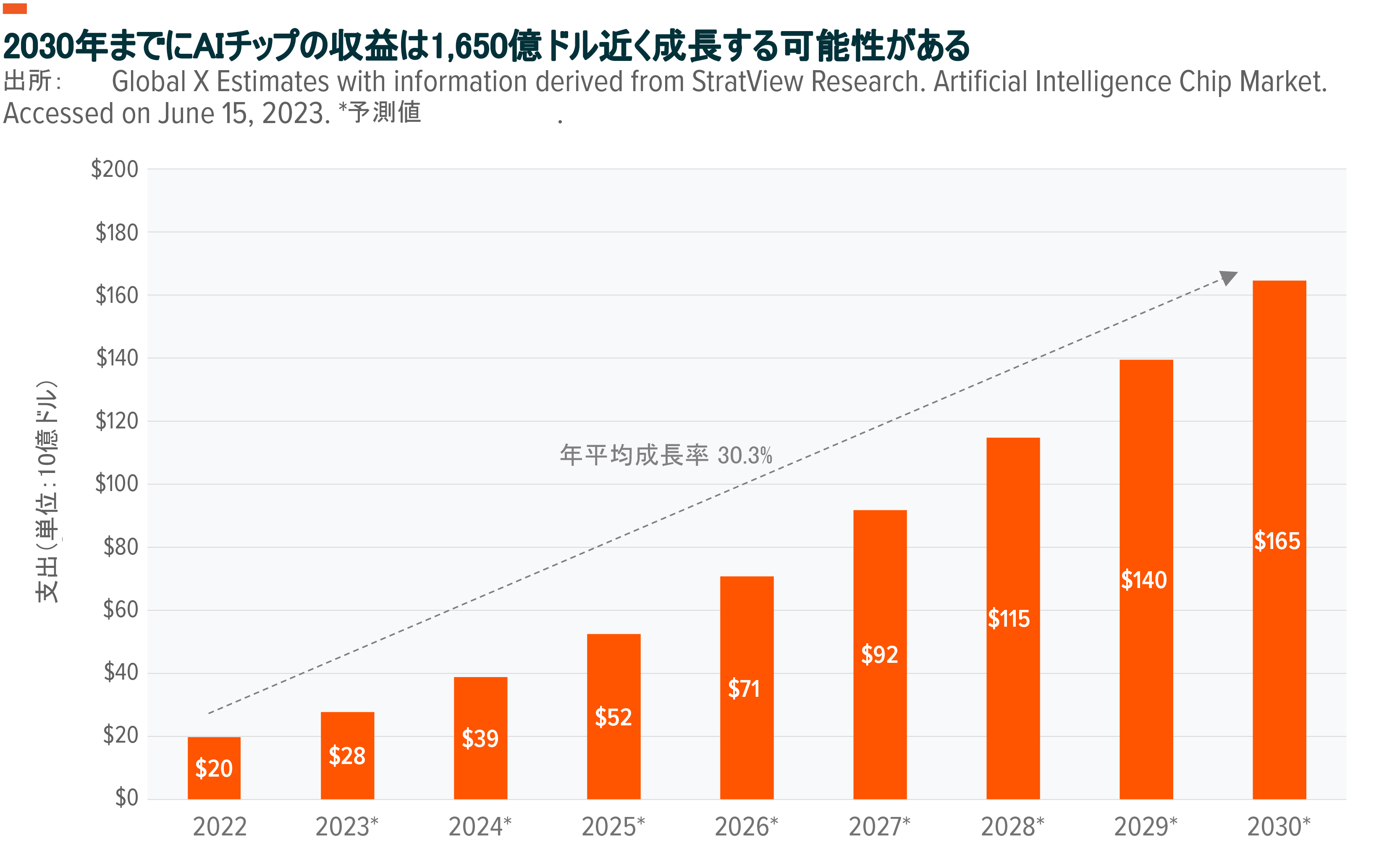

人工知能(AI)アプリケーションの範囲が拡大するにつれ、データセンターとエッジ(ネットワーク端末)の両方にある既存の計算インフラは、データ集約型コンピューティングの新たなニーズに対応するために再構築を行う必要性がでてきます。この移行は以前から進められていたものの、大規模言語モデル(LLM)の急速な普及と大きなポテンシャルによって、進行が加速されそうです。この10年の終わりまでに、AIチップへの年間支出は年平均成長率(CAGR)30%以上で成長し、1,650億ドル近くになると予測されています1。グラフィックス・プロセッシング・ユニット(GPU)ベースのチッププロバイダーが最も恩恵を受け、優れた性能と開発者の支持より、主要な選択肢であり続けると考えられます。メモリやネットワーク機器を含むその他関連ハードウェアも、この流れの恩恵を受ける可能性があります。

重要なポイント

- AIアプリケーションの範囲が拡大し、新たなコンピューティング・インフラが必要となるにつれ、AIチップ、メモリ、ネットワーク機器に多額の投資が必要となります。

- AIチップの大半はデータセンターやエッジネットワークに使用されるものの、デバイスベースのAIプロセッサーも一般的になる可能性があり、そうするとチッププロバイダーに新たな市場が開かれるかもしれません。

- AIインフラのプロバイダーは、投資やパートナーシップを検討し、供給不足に備えています。

AIサービスの需要の高まりでインフラ投資も好調に

2023年、大規模言語モデルが主流になりました。GPT-4のような基礎モデルは、アプリケーション・プログラミング・インターフェース(API)としても、チャットベースのインターフェースとしても利用でき、ユーザーと開発者の活動の旋風を巻き起こし、AIをテクノロジー企業と非テクノロジー企業の主戦場にしています。

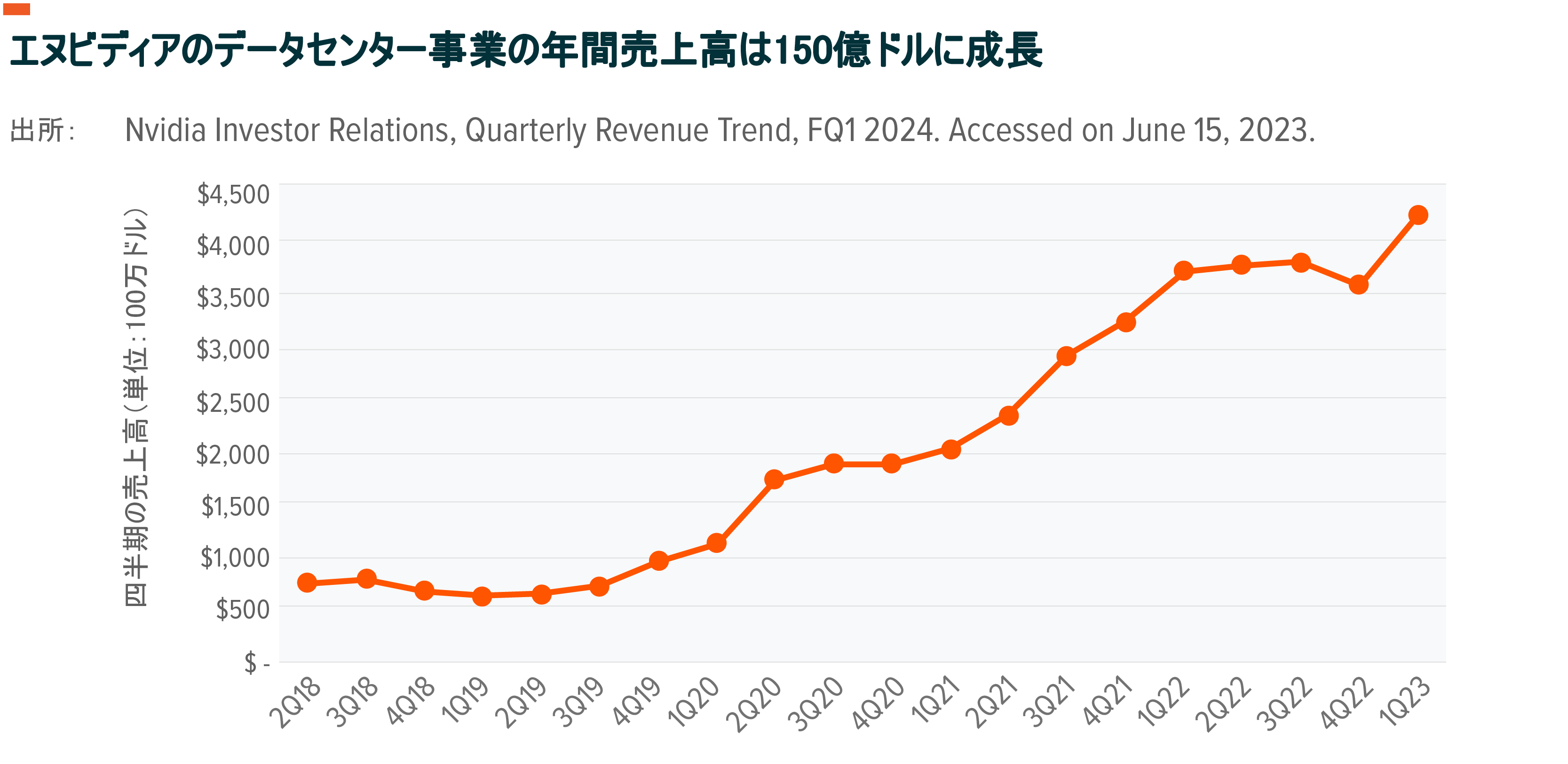

普及が加速するにつれ、AIインフラプロバイダーの需要も高まっていきます。AIモデルを学習させるチップの主要サプライヤーのひとつであるエヌビディアは、2023年第1四半期のデータセンター部門の売上高を前年同期比で約14%増加させ、第2四半期のガイダンスを前年同期比で50%以上上方修正しました2。同様に、マイクロソフトの経営陣は、広範なクラウドの成長は落ち着いているものの、サービスとしてのAI(AI-as-service)と機械学習ワークロードが短期的に成長を押し上げると予想していると主張しました3。

AIの需要は、モデルの訓練、テスト、展開に必要なAIハードウェアの持続的な利用可能性に懸念を抱かせています4。今現在、私たちはAIハードウェアおよびインフラプロバイダーが記録的な成長を遂げる、潜在的な長期設備投資サイクルのスタート地点にいると考えています。支出の大部分は、データセンターとエッジのレガシーコンピューティングスタックをデータ集約型コンピューティングとAIの広い普及を効果的にサポートできるハードウェアで置き換えることに使われると思われます。

ハイパースケールクラウドサービスプロバイダーは、20%以上の成長率で過去5年間資本インフラを増加させ、企業の広範なデジタルトランスフォーメーション要求をサポートしました5。AIベースのインフラアップグレードも、今後5年間で上昇に転じる可能性があり、データセンター半導体ベンダーに活気のある機会をつくりだす可能性があります。

人工知能はGPUを必需品にする

CPUとしても知られる従来のプロセッサーは、汎用コンピューティングタスクを1サイクルで効率的に実行するように設計されていました6。GPUは、あまり複雑ではないものの複数のロジックベースの計算を並列して処理するように設計されているため、データ量の多い処理では大変効率的で、AIの訓練や推論タスクによく使用されています7。

2022年、世界で約160億ドル相当のGPUがAIアクセラレーション関連のユースケースに投入されました8。エヌビディアが主要サプライヤーとなっており、GPUベースのAIアクセラレーションの市場シェアの80%近くを占めています9。CUDAアーキテクチャを含む、エヌビディアのソフトウェアフレームワークへの投資により、開発者とエンジニアはGPUの計算効率を活かして、同様のソフトウェアサポートがない競合他社に対して持続的な優位性を得ることができます。

GPU以外では、フィールド・プログラマブル・ゲート・アレイ(FPGA)と特定アプリケーション用の集積回路(ASIC)がAIチップ市場の残りの部分を構成しています。FPGAとASICを合わせると、2022年の売上高は約196億ドルとなり、前年比50%増と推計されています10。 今後8年間で、支出合計の年間成長率は約30%で増加し、2030年までに1,650億ドルを突破すると予想されています11。

AIチップがデータセンター内で重要性を増していくにつれ、CPUがプライマリ・プロセッシング・ユニットから単なるコントロール・ユニットに降格し、実質的にGPUクラスタ間でワークロードを指示・分散するようになるため、プレミアムCPUへの支出は勢いが弱まる可能性があると考えられます。このような動きは、インテルのようなプレミアム・データセンター・サプライヤーに圧力をかけるでしょう—インテルは、過去30年間にCPUの販売で数十億のフランチャイズを築いてきたものの、クアルコムやマーベルのような低コストCPUプロバイダーが有利な市場に傾いています。

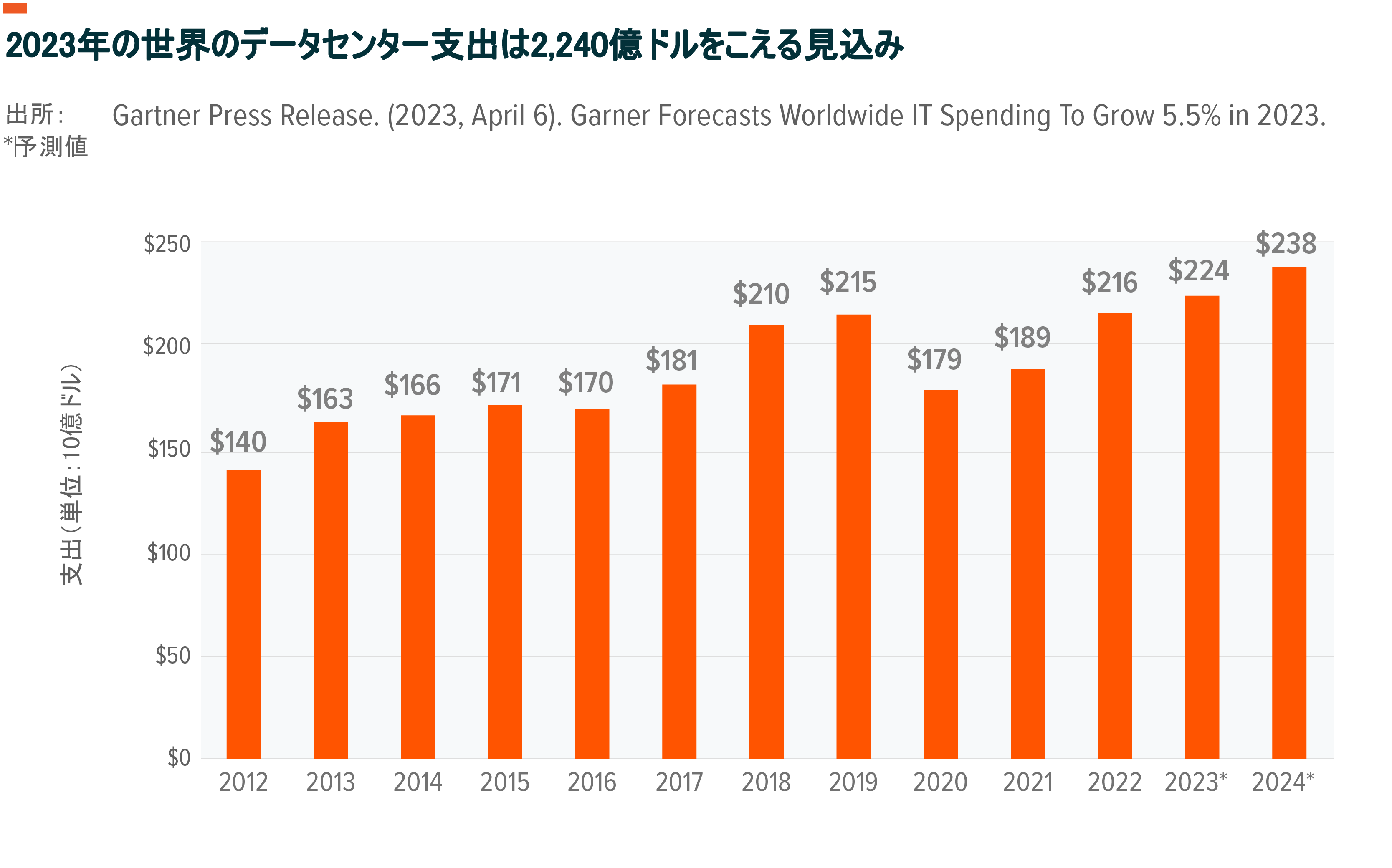

ITバイヤーは年間2,240億ドル近くをプロセッサー、メモリとストレージ、ネットワークコンポーネント、その他のハードウェア製品を含むデータセンターシステムに費やしています12。データセンターシステムが4年ごとに新調されると仮定すると、今後数年間で1兆ドル以上の計算インフラが交換される可能性が高く、生成AIソリューションの急速な普及の中で、AIファーストハードウェアが定着する大きな機会を提供します。

データセンターやハイパフォーマンスコンピューティングのユースケース以外では、自動運転、エッジコンピューティング、モバイルデバイスに搭載されるIチップが、ネットワーク機器、高速メモリ、冷却システムなどの特殊なハードウェアの需要にさらに押し上げる可能性があります。

チップ不足への恐れは投資とパートナーシップに拍車をかける

開発者やエンジニアは、AI処理ハードウェアが不足する中、AIファーストの製品を急いで市場に投入しようとしています。新しいGPUの受注は6ヵ月先まで埋まっており、エヌビディアのA1000とH1000ラインナップのGPUの価格は大幅に上昇し、チップは市場でも高額なプレミアム価格で販売されています13,14。

ハイパースケーラーは、供給不足とチップサプライヤーへの過度の依存を予想し、独自のAI処理ハードウェアの開発に取り組んでいます。社内のこのような能力は、生成AI需要に対応する上で重要であることが証明されてきています。例えば、アルファベットはネイティブで設計されたチップ、Tensor Processing Units(TPU)上でBard AIシステムを稼働させており、これはグーグルクラウドのサービスを通じて外部の顧客も利用可能です15。マイクロソフトも、低コストのARMベースのCPUと並行して独自のAIチップ開発に取り組んでいます16。民間のベンチャー企業もAIコンピュートの不足の恩恵を受けようとしています。過去5年間で、60億ドル以上の外部資本がAIチップベンチャーに投資されました17。

パートナーシップも、チップ不足への対応の傾向として急上昇しています。マイクロソフトは、サービスとしてのGPU(GPU-as-a-service)プロバイダーであるCore Weaveと数十億ドル規模の契約を結び、GPUパワーをサービスとして購入し、より広範な市場に供給しています18。アマゾンウェブサービスはエヌビディアとパートナーシップを結び、アマゾンのクラウド顧客にエヌビディアのHopper GPUへの予測可能で安定したアクセスを可能にしました。専用インスタンスが、エヌビディアのハードウェアとAWSネットワーキングおよびスケーラビリティソリューションを組み合わせて、開発者に最大20EFLOPS(エクサフロップス)の処理能力を提供します19。

AIはまだ初期のイノベーター・実験フェーズにいるため、現時点でハードウェアに対する需要のほとんどが技術的に進んだ企業からきています。しかし、ファウンドリ、チップ設計者、半導体設備サプライヤーを含む半導体バリューチェーン全体が、近いうち、AIが普及するにつれて恩恵を受けることができるとGlobal Xは考えています。広告、Eコマース、デジタルメディア・エンターテインメント、オンラインサービス、通信、生産性などの数兆ドル規模の市場でも、ターンキーハードウェアのセットアップへの支出を増やしていくと思われます。また、大手アクセラレーターベンダーは、研究開発製品イノベーションを確固たるものにするために隣接するコンポーネント企業を買収しようとしており、業界でM&Aが活発になると考えています。

結論:専用AIハードウェアなくしてAIなし

AIブームは、GPUを中核とする新しいコンピューティングスタックを好むデータセンターのアップグレードサイクルに拍車をかける可能性が高いと考えられます。大規模言語モデル(LLM)の急速な普及は、AI処理への指数関数的な需要と専用チップへの支出の加速をもたらし、これは近い将来、GPUの1,000億ドル超の市場が開かれることに繋がるかもしれません20。一方、巨大なクラウドハイパースケーラーは、大規模なチッププロバイダーへの依存度を下げ、コストを削減するために、自社でチップを製造・展開するための研究開発投資を続ける可能性が高いです。AIチップの需要はまばらかもしれませんが、半導体バリューチェーンは、AIが新市場に浸透するにつれて、この機会を捉え、潜在的な投資の代替案を生み出すことができる良いポジションに位置しているとGlobal Xは考えています。

関連ETF

関連商品へのリンク先はこちら: