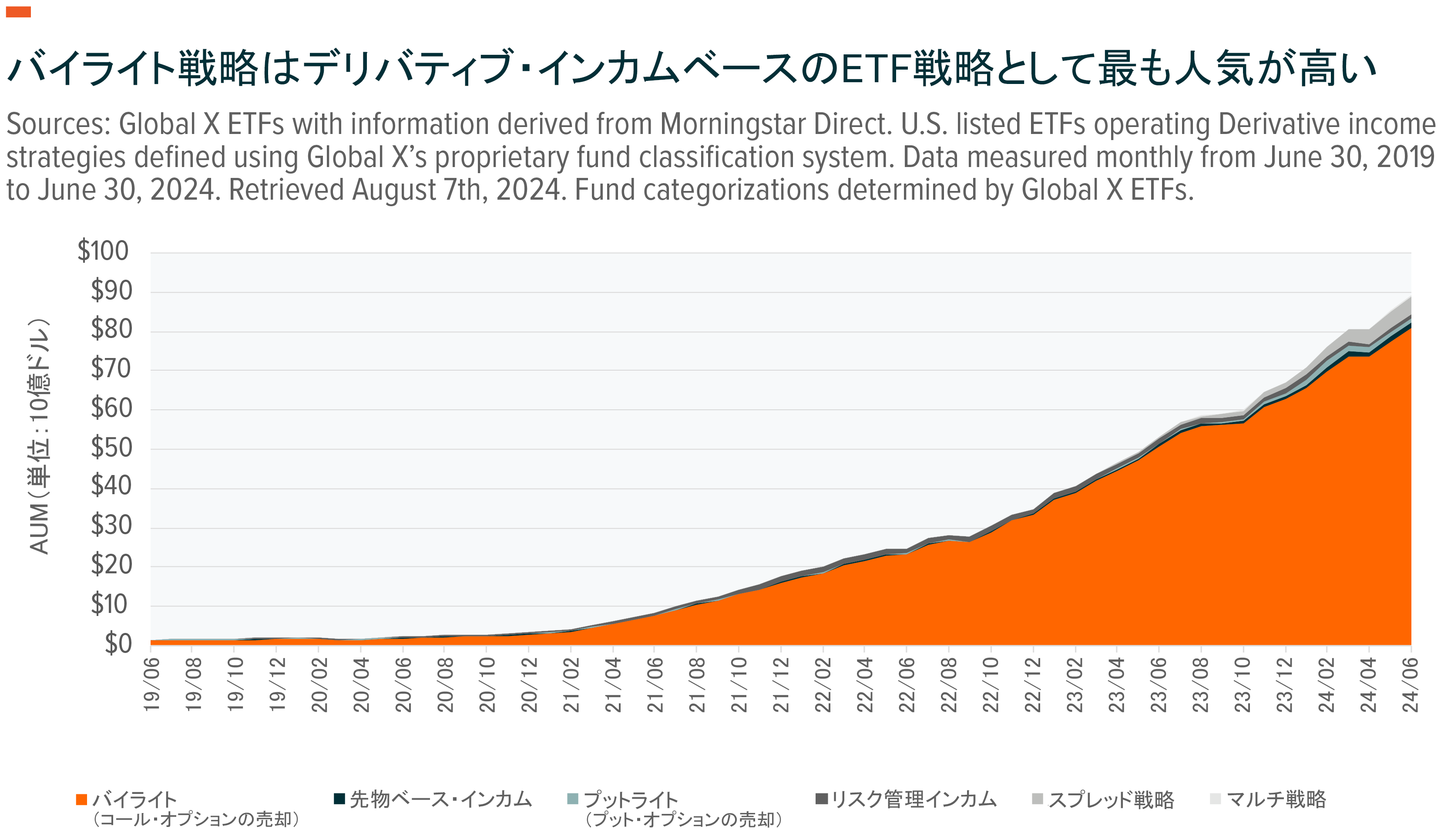

債券に代えてカバード・コール戦略で株式ポートフォリオのバランスを取る

2024年上半期に米国の主要株価指数が何度も史上最高値を更新したのに伴って債券投資が注目を浴びています。実際、近年の株式市場の激しい動きは債券ファンドへの着実な資金流入の一因となり、市場環境から見て債券ファンドの価値は短期的に上昇するように見えます。しかし、この成長ストーリーは検証する必要があります。というのも、多くの場合でカバード・コール戦略(原資産を保有しながら、その原資産のコール・オプションを売る戦略)が債券に代わる適切な選択肢となり得るからです。カバード・コール戦略は、インカム収益獲得を目指すとともに、株式ポートフォリオ全体が下落した時の影響を軽減する可能性があるからです。

重要なポイント

- 長い間休眠状態にあった債券市場が再び目覚めたように見えますが、金利上昇という支援材料があっても、債券戦略が提供し得る利回りよりもカバード・コール戦略のコール・オプション売却による収益の方が高くなる可能性があります。

- 利下げを通じたクーポン収入と債券価格上昇の道筋は、一部の投資家が期待するほど明確ではないかもしれません。

- 歴史的に見て、債券と株式の相関は弱かったため、債券がポートフォリオの分散先として適切でした。しかし、現在の環境では、ボラティリティを収益化する方が、分散化を追求する上で効果的な手段であるかもしれません。

債券利回りは回復したが、見かけほど効果的な手段でないかもしれない

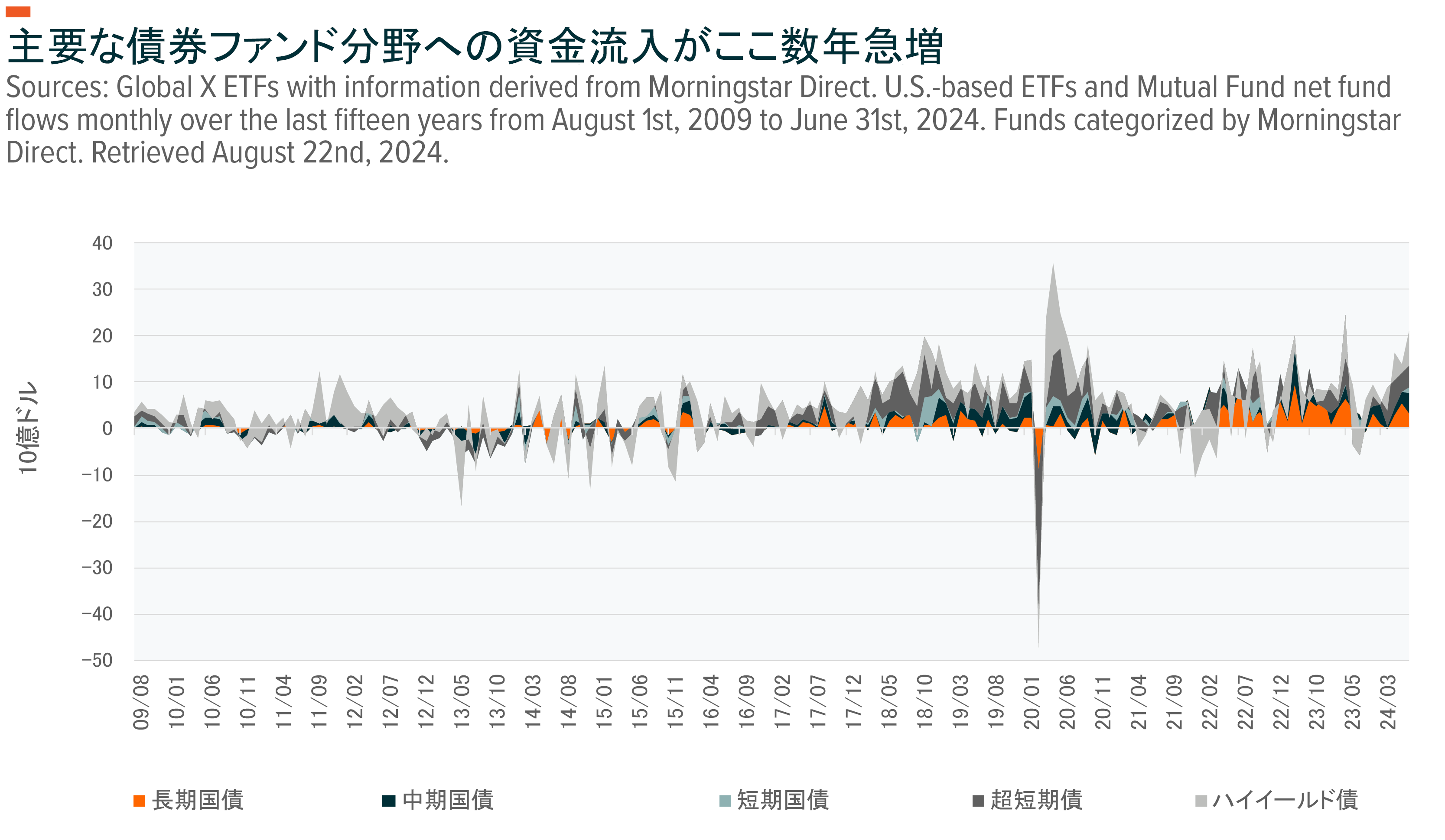

米連邦準備制度理事会(FRB)が、パンデミック後のインフレ対策として1年半に亘る利上げサイクルを開始する前、米国10年国債利回りは2009年から一貫して2%を超えることはありませんでした1。関連商品の多くが値上がりしなかったため、リターンは特に期待外れなものとなりました。FF金利が2007年以来の高水準まで引き上げられた近年2、「リスクフリー」債券への投資はここ数年ではるかに魅力を増しました。また、市場が2024年に史上最高値を記録し、投資家が株式を売却して高いリターンを得る可能性が高まっており、債券ファンドに資金が流入する条件がかなり急速に整ってきました。債券のカテゴリーを問わず、力強い資金流入が見られており、投資家は投資適格債・ジャンク債の利回りの改善を実感しています3。

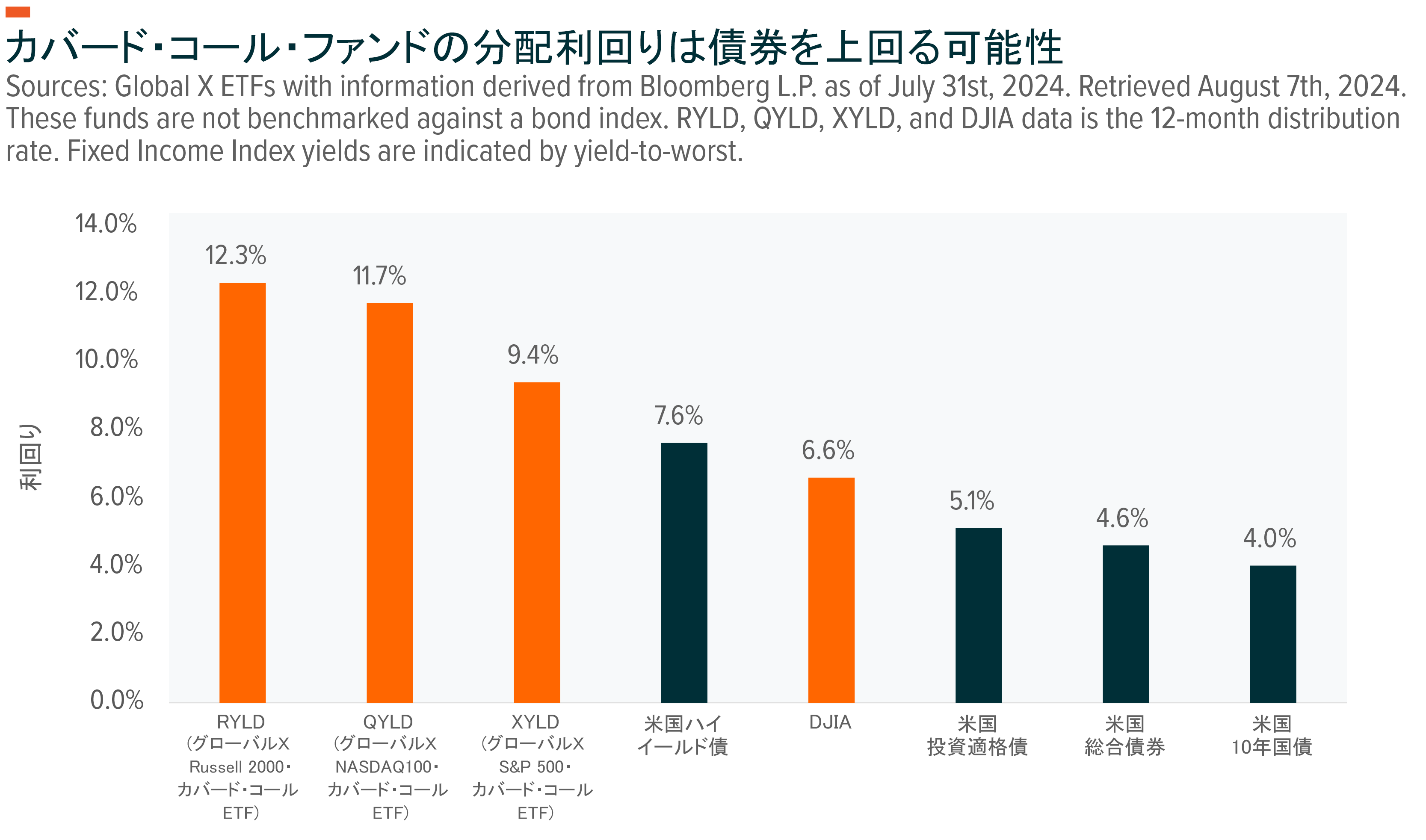

債券からのインカム収益がより魅力的に見えるとしても、Global Xの100%カバード・コール戦略の分配利回りがさらに魅力的な水準であることを証明できる可能性があります。以下のグラフは、4つの主要な債券インデックスの直近の最低利回りと、Russell 2000、NASDAQ 100、S&P 500、ダウ・ジョーンズ工業株価平均を対象とする、Global Xのカバード・コール戦略ETFの過去12か月間の分配利回りを比較したものです。純粋に分配の観点から見ると、カバード・コール戦略はポートフォリオの株式分野のバランス改善に役立ち、より優れた投資機会となる可能性があります。カバード・コール戦略は債券のデュレーション管理やデフォルトへの懸念を和らげることもできます。

各資産クラスの参照指数:米国ハイイールド債は Bloomberg U.S. Corporate High Yield Total Return Index、米国投資適格債は Bloomberg U.S. Corporate Total Return Index、米国総合債券は Bloomberg U.S. Aggregate Index、米国10年国債は Bloomberg U.S. Aggregate Index; U.S. Government 10 Year, US Generic Govt 10 Year。

債券の成長ストーリーは夢物語かもしれない

インフレ率の低下に伴い、FRBの利上げサイクルは終了したようにみえます。7月の失業率が予想を上回ったことを受け、市場はFRBが2024年9月の会合でFF金利を引き下げる可能性を現在100%織り込んでいます4。一方、債券投資の根拠としては十分な表面利率と債券価格の上昇が挙げられています。しかし、この基本シナリオに同調する投資家であっても、その実現を期待しない方が良いかもしれません。

FRBの最初の利下げがいつになるのか、過去一年間の大部分を費やして議論が行われてきました。連邦公開市場委員会(FOMC)が2023年7月に最後の利上げを実施した際、市場は最初の利下げを2024年3月と予想していました5。2024年初めには、市場は年間6回もの追加利下げを織り込んでいました6。しかし、インフレ率がなかなか下がらず、市場は予想利下げ回数を徐々に減らしてきました。

米国経済は企業投資、利益、個人消費の増加に支えられて好調であり、FRBが利下げや量的緩和策に転換することを許しませんでした。これらの根本的な要因の多くは引き続き明らかに存在しており、FRBの最初の利下げがインフレを再燃させるのではないかとの懸念が依然として強く残っています。こうしたリスクを踏まえると、FRBはまずは試験的に政策金利を25ベーシスポイント引き下げて5.00-5.25%とし、その後の利下げも散発的に実施することで長期にわたって金利を高止まりさせようとする可能性があります。

利下げは両刃の剣になり得ます。債券価格は恩恵を受けるかもしれませんが、インカムを追求する投資家にとって利回りの影響は縮小し、再投資リスクが生じる可能性があります。また、利下げが債券投資に与える影響は様々で、通常はデュレーションの長い債券の価格を最も大きく押し上げます。しかし、最近は短期債の利回りの方が高くなっているため、インカムの源泉として債券を利用する投資家はデュレーションの長い債券へのエクスポージャーを減らしている可能性があります7。

この環境下では、カバード・コール戦略のコール・オプションの売却が伝統的な債券投資よりも優れたヘッジになり得る

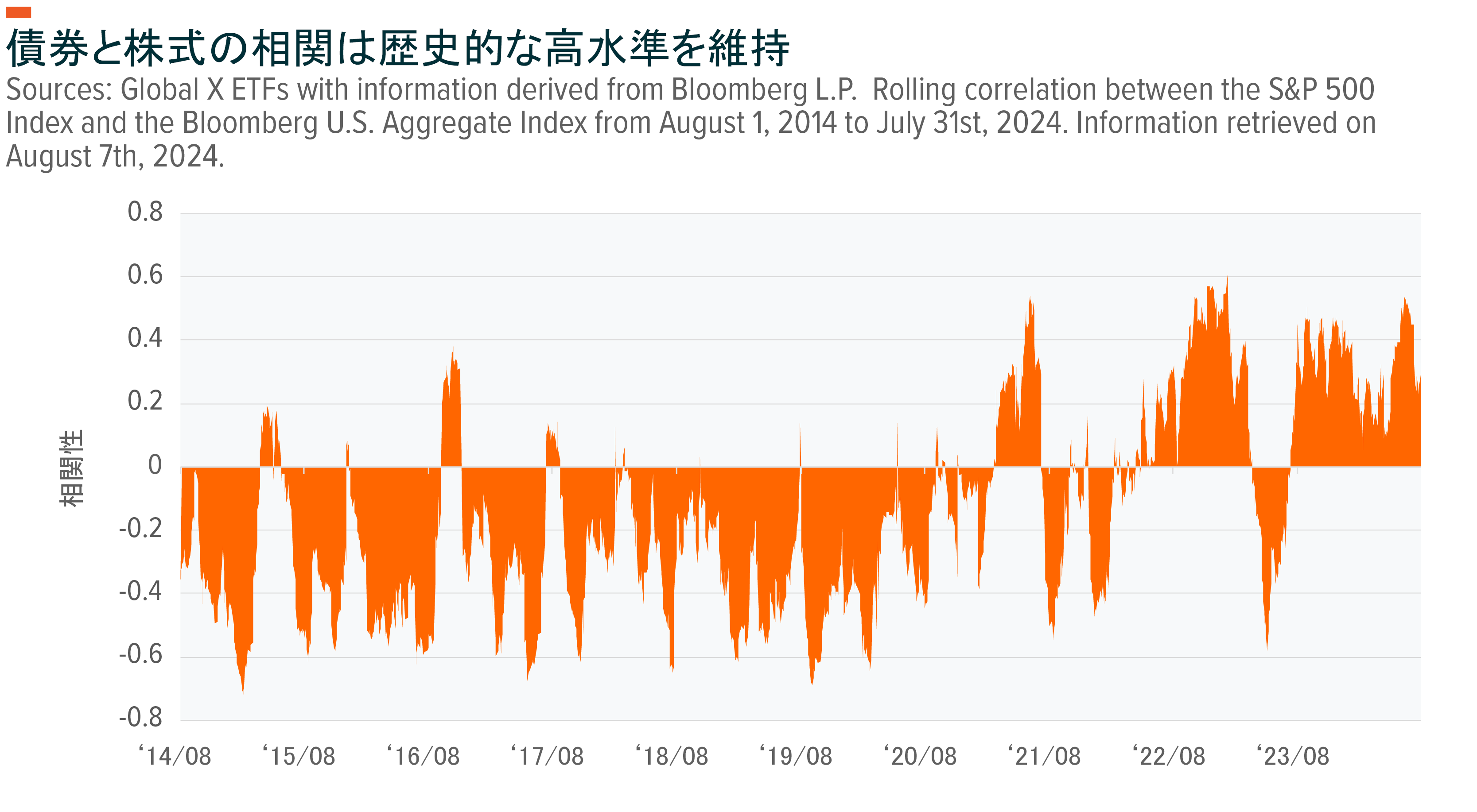

債券への資金流入を巡る最近のテーマは金利シナリオや価格上昇の機会にとどまりません。株式市場が2024年前半に史上最高値を更新し続ける中で、ポートフォリオの分散手段としての債券の伝統的役割がポートフォリオのヘッジとしても機能する可能性が大いにあります。しかし、株式市場の下落局面では債券がかつてほどのリスク軽減効果を発揮しないかもしれません。その理由の一つとして、債券と株式のパフォーマンスの相関が比較的高い水準を保っていることが挙げられ、株式と債券がある程度同じように下落する可能性があることを示唆しています。

過去のパフォーマンスは将来の成果を保証するものではありませんが、過去の債券パフォーマンスも金利環境にかかわらず考慮に入れるべきです。結局のところ、企業が事業に再投資する上で借入金利の低下はより有利な環境を提供することができます。このシナリオがリスクオン心理をあおり、利下げが株式市場を押し上げるとすれば、債券への資金流入が鈍化する可能性があります。また、相関性は損なわれていないが長期的要因によって市場心理が継続的に改善している場合、下落リスクを抑えるには他のポートフォリオ分散手段を用いる方が賢明であるかもしれません。カバード・コール戦略は、コール・オプションのプレミアムの確保を追求することにより、原株式ポジションの下落リスクへのヘッジとして機能することができます。

カバード・コール戦略の人気度に影響を与えるのが、コール・オプションの売却によって得られるプレミアムに基づく、下落リスクに対するバッファーの存在です。受け取るプレミアムは原資産の下落の一部を相殺することができます。一方、債券は理論的には価値がゼロになる可能性があるため、ヘッジとしてどの程度機能するかは不透明です。

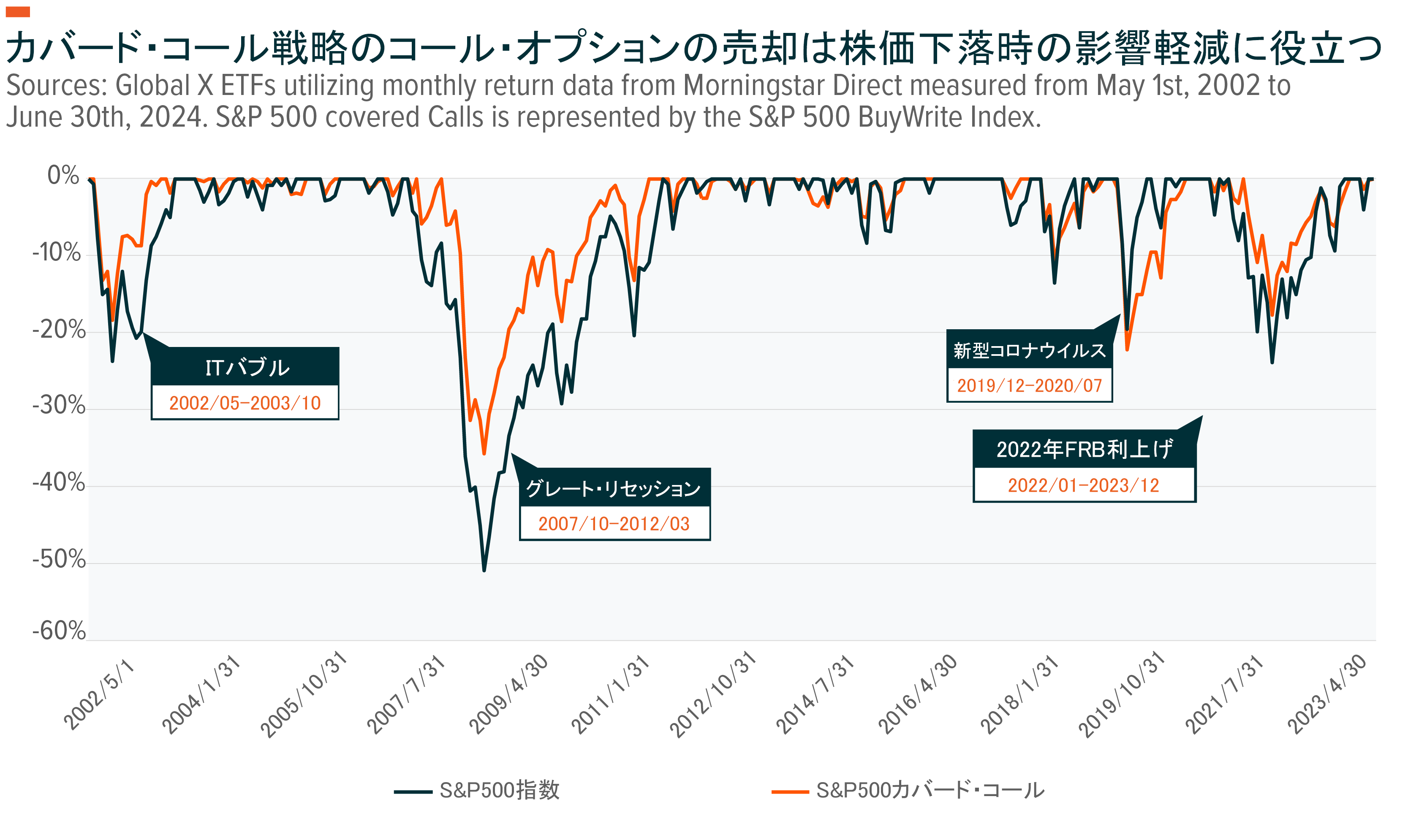

ボラティリティの収益化やコール・オプションの売却によるプレミアムの確保を目指すことにより、投資家はある程度の株式エクスポージャーを維持することができ、かつ下落時でも主要指数をアウトパフォームできるかもしれません。この特徴は、CBOE S&P 500 BuyWrite Indexのような体系的なカバード・コール戦略のパフォーマンスを広範なS&P500の下落局面で分析すると特に顕著に現れます。

結論:流動的な金利動向によりカバード・コール戦略が債券の魅力的な代替案になり得る

経済情勢は債券投資に適したものになりつつあるように見えますが、債券の成長ストーリーはまだ初期段階にあります。このストーリーが進むにつれて、債券のヘッジ能力を高めたり損なったりする様々な展開を経済が受け入れない可能性があります。景気後退リスクや地政学的リスクなどにより市場が大混乱に陥る場合に備えて、より高い利回りとより有効なヘッジを提供し得るカバード・コール商品に資金を配分することが、投資家にとって効果的な手段となるでしょう。

関連ETF

XYLD - グローバルX S&P 500・カバード・コール ETF

QYLD - グローバルX NASDAQ100・カバード・コール ETF

RYLD - グローバルX Russell 2000・カバード・コール ETF

DJIA - グローバルX Dow 30・カバード・コール ETF

2858 - グローバルX 日経225 カバード・コール ETF(プレミアム再投資型)