Global X 2026年の見通し

「楽園のこちら側:新たな“狂騒の20年代”の幕開け」

経済・市場の謎を読み解く

構造的変化がもたらす矛盾

バリュエーションと、仮定の変化に対する感応度

変化する世界秩序下の地政学

2026年に向けた戦略

序文

2020年代初頭は、「狂騒の1920年代」といわれる時代の技術的、経済的、社会的変化と非常に似通っているようにみえました。2020年代半ばになっても、この共通点は続くとグローバルXは考えています。

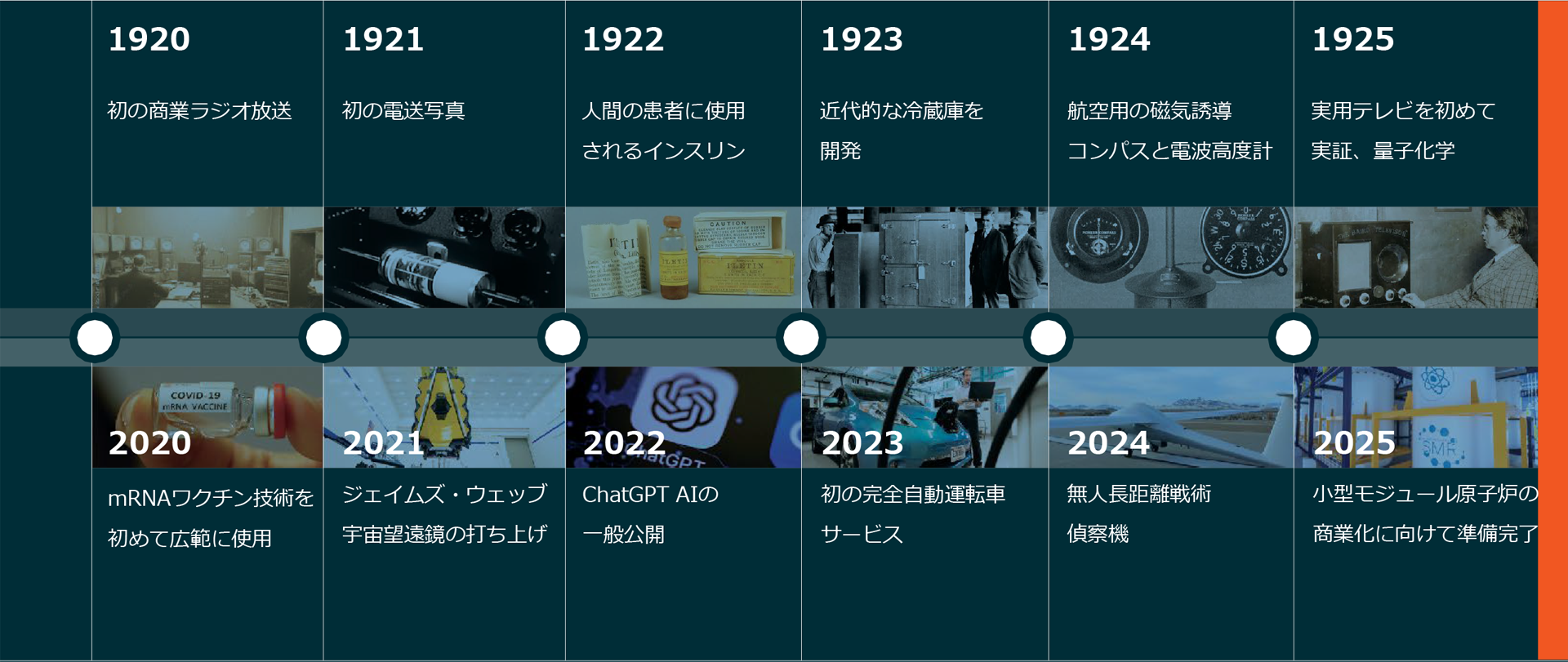

100年前、破壊的技術が日常生活のほぼ全てに影響を及ぼしました。米国の自動車は1919年の700万台から1929年には2,700万台に急増し1、初の商業ラジオ放送と映画によってメディアとエンターテインメントが変容しました2。冷蔵庫や洗濯機などの電化製品が家事を簡素化し3,4、ペニシリンやインスリンなどの医学的ブレークスルーによって現代医療が大きく変わりました5,6。

技術革新の大波は経済や社会的行動に変化をもたらしました。かつて支配的だった鉄道や繊維などの産業では数十年にわたる衰退が始まり、他方で自動車製造、電気、化学産業が急成長しました7。また、組み立てライン技術によって大量生産が行われるようになり、生産性が向上しました8。新たな製品と個人向け信用によって、近代的な消費経済への移行が進みました。車は新しい自由を与え、電化製品は時間を生み出し、ラジオは多様な視点を社会にもたらしました。

1920年代を経て、米国は恒久的な変化を遂げました。2020年代に関しても同じことが言えるかもしれません。自動化とAIは、1920年代の大量生産への移行と類似しているように見えますが、産業界だけでなく、AIエージェントのような技術が消費者にもより大きな変化をもたらす可能性があります。新しいフロンティアは隣町にあるのではなく、商業宇宙開発の進歩にあります。

2026年に向けて、投資家は下記3つのテーマを心に留めておくべきです。また、狂騒の20年代を教訓とすると、投資家は冷静さを保つべきです。

個人信用の拡大を伴う新しい消費主義は、1929年のNY株式市場の大暴落の一因となりました9。第一次世界大戦中の食料輸出の終了、政府の農業補助金変更および新技術がもたらした食料デフレが農家を圧迫し、世界恐慌につながりました10。1922年のフォードニー・マッカンバー関税(国内産業保護を目的とした大幅な関税の引き上げ)は、農家への圧力の緩和と生産コストの平準化を目指す取り組みでしたが、高コストの保護主義サイクルをスタートさせました11。米国外では、一部の国で戦後の工業ブームが始まりましたが、多くの国ではそういったブームは起きず、第一次世界大戦前の政治秩序を回復しようとする試みは脆弱な状況を生み出し、孤立主義と拡張主義、ついには第二次世界大戦をもたらしました12。

現在、ますます強力になり不確実性を増している経済的・地政学的な動きを踏まえれば歴史は繰り返す運命にあると投資家が考えても不思議ではありませんが、グローバルXはその見方を否定します。成功から失敗へ、好況から不況へ、そして平和から戦争へと至る道は複雑であり、決して確定的なものではありません。F・スコット・フィッツジェラルドやアーネスト・ヘミングウェイのような「狂騒の20年代」を描いた作家が魅力的かつ明快に捉えていたように、急速な変化に伴う期待と危険をともに理解する必要があります13,14。誇張を伴う変化の最中で結果を予測することは難しいどころではありません。しかし、グローバルXは、現在進行中の技術的、経済的な革命は大きな利益をもたらすことができると引き続き考えています。

当時と今:同じく技術の世紀

経済・市場の謎を読み解く

美しく呪われし矛盾

米国経済は2022年以降、怒涛の勢いで突き進んできました。2022年は景気後退に陥るというのが市場予想でしたが、この年の終盤になるとその予想は外れました15。

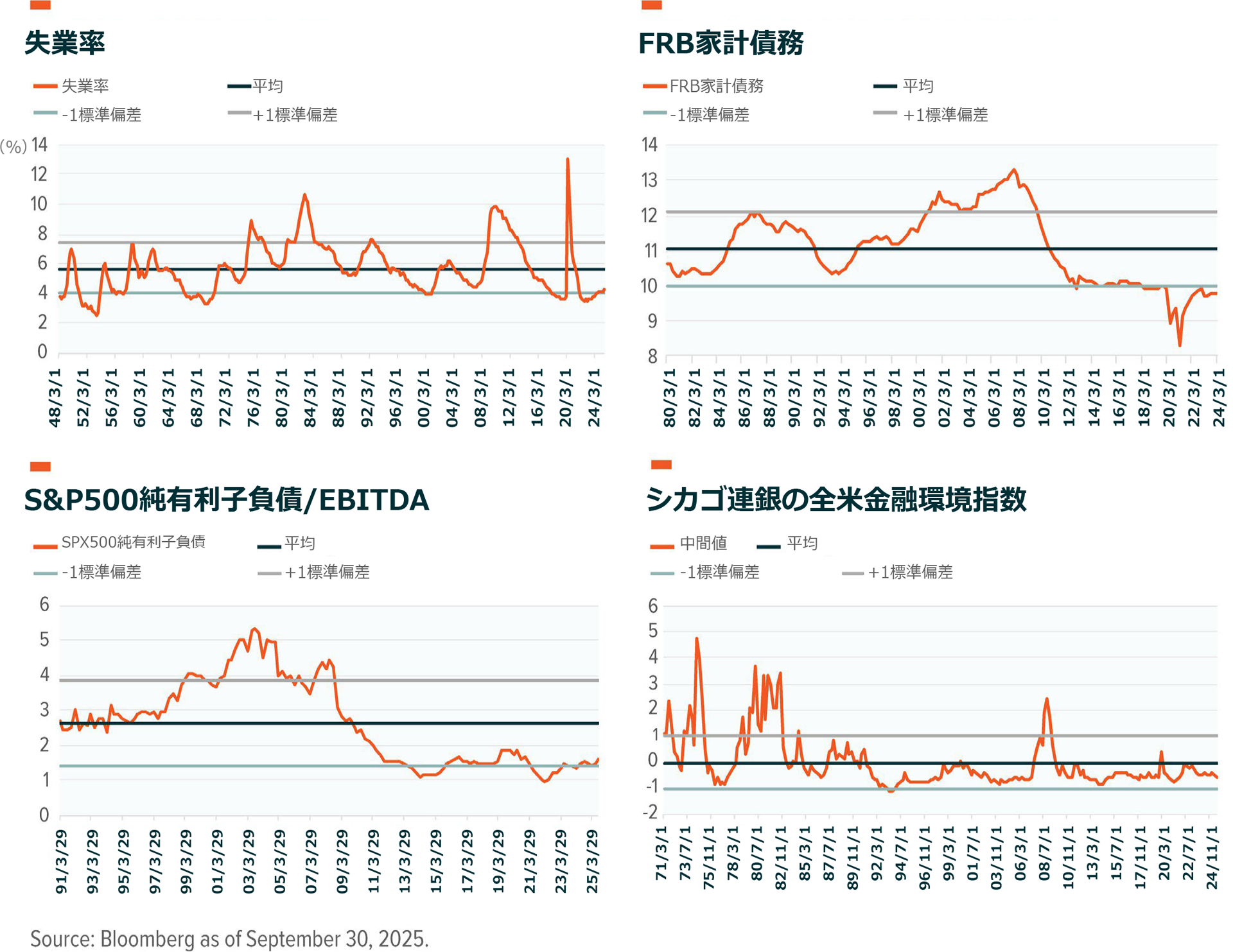

その3年後、消費者は支出を継続し、一部の地域で差し押さえが行われるなど亀裂が生じつつあるものの、家計のバランスシートは平均すると健全です16。また、米国企業はかつてないほどの利益を上げており、大規模な設備投資のスーパーサイクルが進行しています17。とはいえ、いくつかの矛盾する事象が予測を複雑にしています。

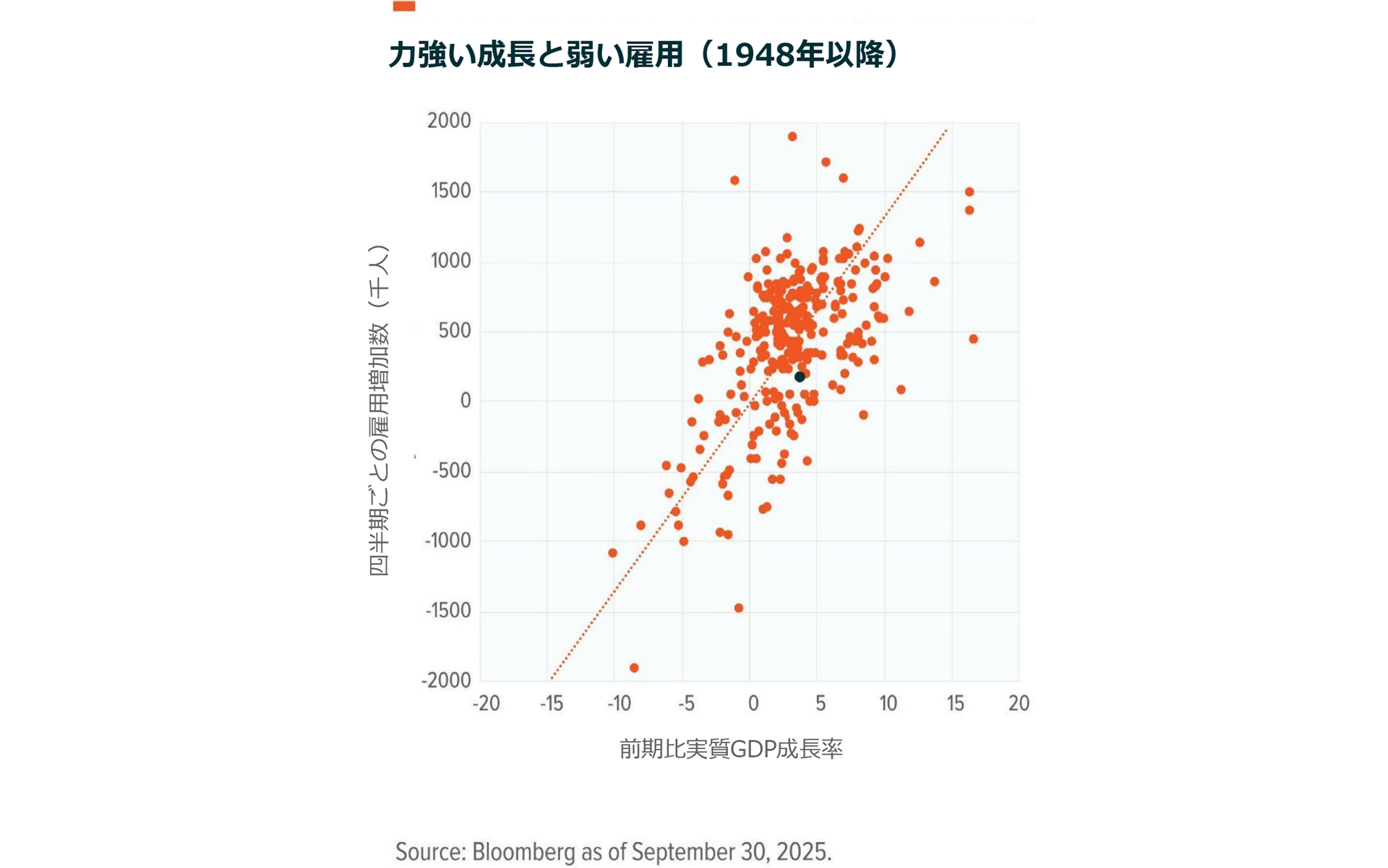

米国の2025年第2四半期GDP成長率は堅調でしたが、雇用の伸びは低迷しました。このような乖離が起きるのは異例です。通常、前期比3.8%の実質GDP成長率は約45万人の新規雇用に相当します18。雇用統計が下方修正された後、米国経済の新規雇用はわずか約11万人にすぎませんでした。この乖離の要因としては「無雇用、無解雇」経済、移民の減少、テクノロジーによる代替などが挙げられます19。

しかし、真実はもっと単純なのかもしれません。2年間平均の雇用の伸びは長期予想と一致しており、この期間に約44.6万人の新規雇用が生み出されています20。コロナ禍後の雇用の伸びが大きく、労働市場は減速ではなく正常化しつつあるのかもしれません。

雇用の減速は連邦準備制度理事会(FRB)も注目しています。FRBが負う物価安定と完全雇用という二重の任務に対する主要なリスクは流動的であるように見えます。関税は物価を押し上げ雇用を抑制する可能性がありますが、FRBは最近、これらのリスクはそれほど高くないと指摘しました。2025年10月の記者会見で、FRBは関税を除いたインフレ率が目標の2%に近づく可能性があることを認めています21。また、住居費の数値がヘッドライン・インフレ率を過度に押し上げている可能性もあります。グローバルXは、FRBが2026年3月までに25bpの利下げを2回実施する可能性があるとの見方を維持していますが、市場予想は「6月までに2回」に後退しました22。

消費者関連の指標も相反する兆候を示しています。コロナ禍明けの2022年に経済活動が再開されて以降、消費者の景況感は低迷していますが、消費は堅調に推移しています23。個人消費支出は2022年以降、平均5%増と2000年代や2010年代を上回るペースで増加しています。また、融資全体に占める差し押さえの比率は約0.5%と非常に低く、90日延滞率は0.6%です24。

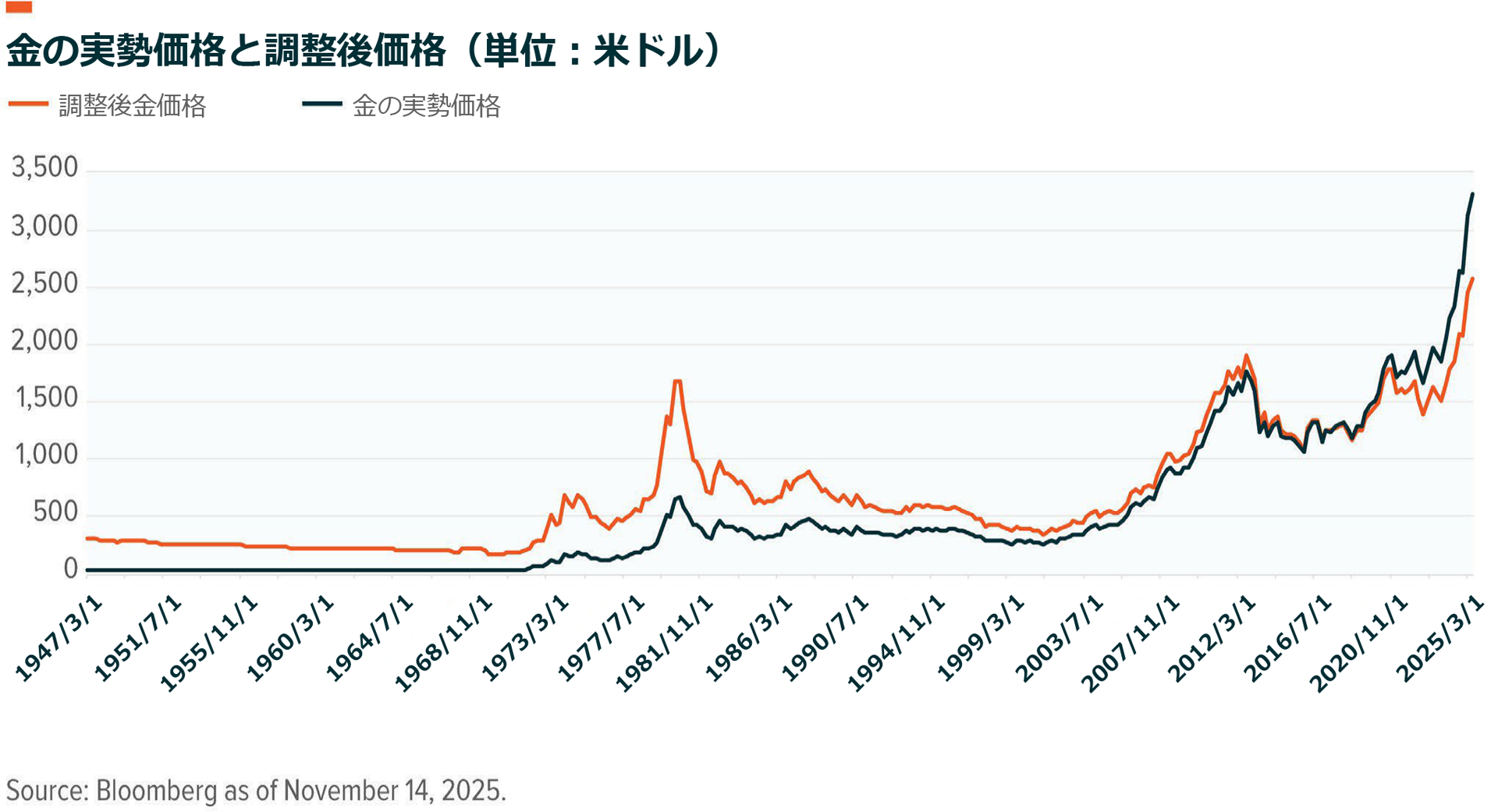

もう1つの相反する事象は、株式リターンが高い状況での金価格の力強い上昇です。伝統的に、金は市場のボラティリティが高まる局面における安全資産として機能してきました。米国の貿易、債務、経済成長への懸念が高まる中、一部の中央銀行が米ドル建て資産から分散投資するために金の保有量を増やし、金は歴史的なインフレ調整後レンジを大きく超えて上昇しました25。

未来の産業を築くための設備投資

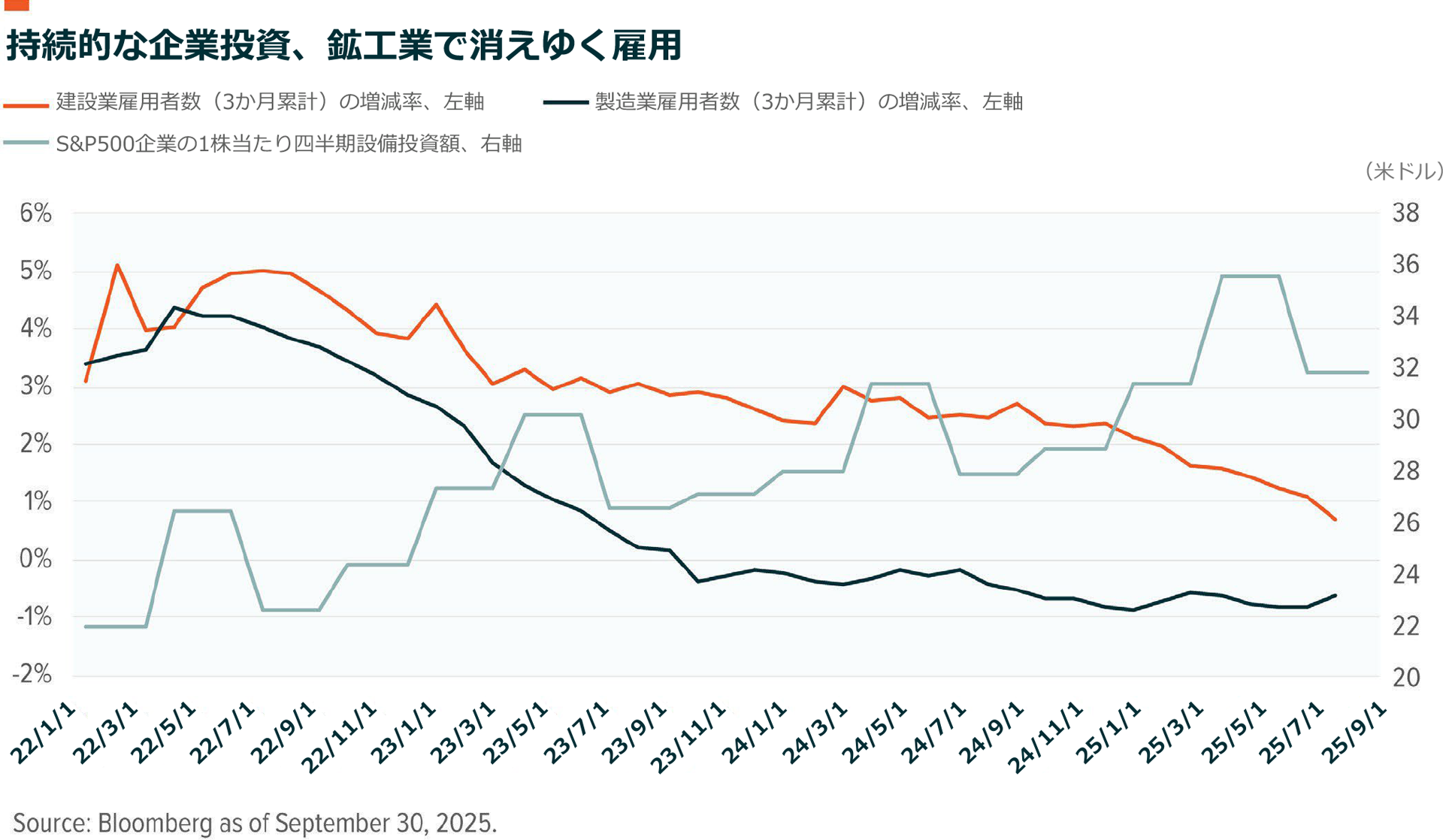

トレンドを上回る経済成長を維持する上で重要となる現在の設備投資サイクルは、ある種の難題を提起しています。

このサイクルはAIと自動化への投資によって推進されてきましたが、過去3年間で設備投資が17%増加したにも関わらず、米国の建設業と製造業の雇用は減少しています26。問題は、巨額な投資と米製造業を強化しようとする政策の後押しを受けて、雇用が改善するかどうかです。

通常、米国経済は3つの要素のうち、1つが崩れたときにのみリセッション(景気後退)に陥ります。第1の要素は、労働市場が深刻な低迷に陥ったとき、第2は、家計の借り入れが持続不可能になったとき、第3は、流動性が枯渇し、資金調達が困難になったときです27。注目すべきもう一つの重要な指標は10年物米国債利回りと比較した名目GDPです。米国経済はおそらく過去2年間よりも減速の影響を受けやすいでしょうが、これらの重要な要素は依然としてかなり健全な状態を維持しています。

構造的変化がもたらす矛盾

自動化時代の数奇な事象

認知的作業を自動化するAIと、身体的作業を自動化するロボットがもたらす経済的変化は、過去の産業革命に匹敵するものとなる可能性が高いと考えられます。

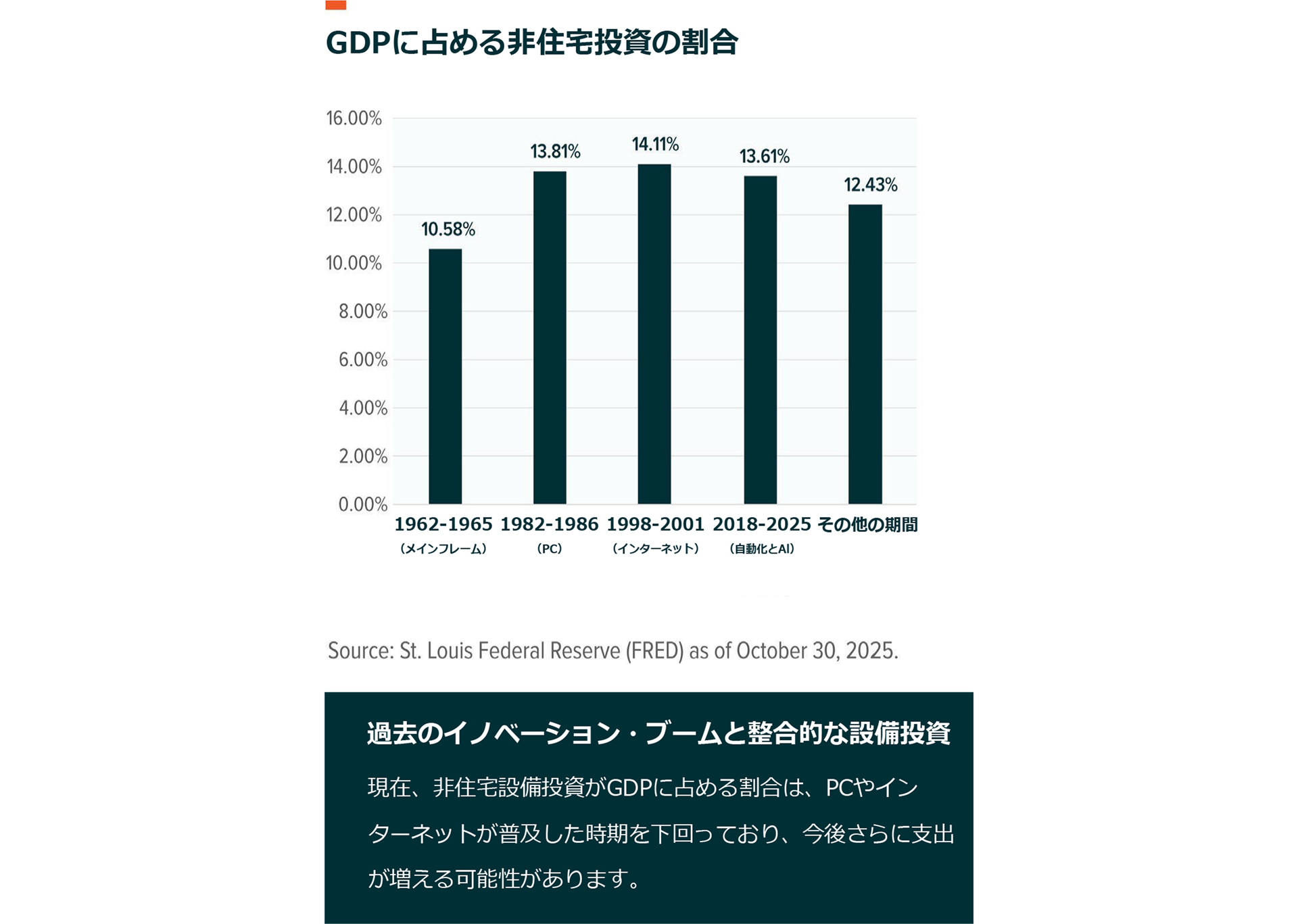

市場と投資家が注視しているのは、これらの技術への投資が正当化されるのかという点です。支出は十分に妥当であるだけでなく、資本投資の水準も過去の技術革新ブームと整合的だと考えられます28。現在のGDPに占める非住宅投資の割合は、PCの普及期やインターネットの発展期と比べてなお低く、さらなる投資余地が残されている可能性があります。

NYSE FANG+指数に名を連ねる巨大IT企業は、AIと自動化を支援するのに必要なインフラを構築するために、2024年以降、合計で年間約2,000億ドル(約31兆円)を費やしてきました29。

ここ数か月間の取引成立と発表のペースは驚異的です。ほぼすべての大手半導体メーカーが大規模な買収を発表し、処理能力の向上を目指す競争の激しさが浮き彫りになりました。

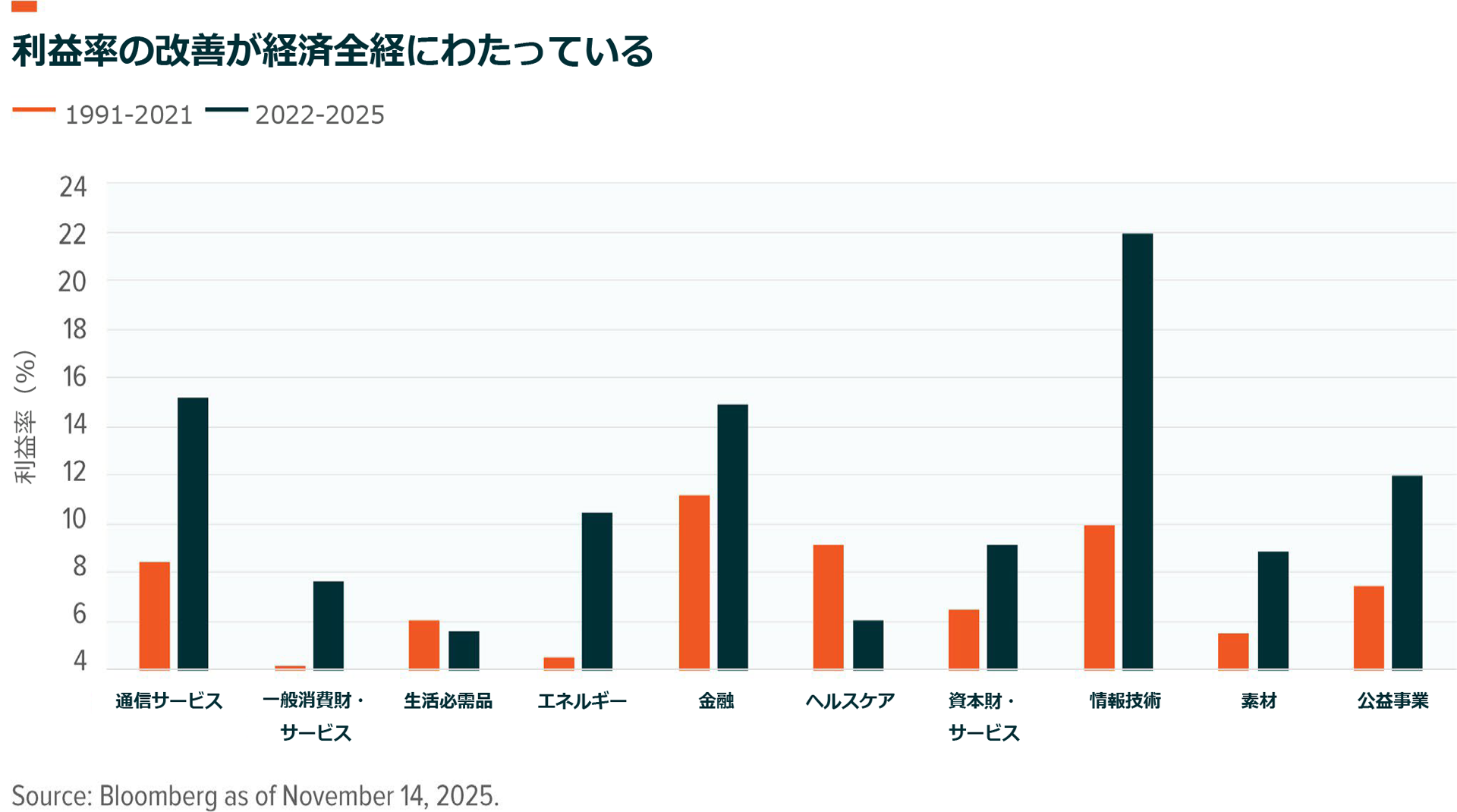

企業業績は、現在の環境が非常に投資に向いていることを示しています。2023年第1四半期以降、アナリストは一貫してS&P500企業の利益を過小評価してきましたが、これは主に予想を上回る売上高の伸びと一貫した収益力によるものです30。実際、大企業の収益力は非常に高く、利益率は現在14%近くに達しています31。このように利益率が高いにもかかわらず、アナリストは一貫して営業費用を見誤ってきました。AIはコスト削減を促進するとみられ、こういった投資の長期的な価値を評価する上でこの点は非常に重要です。

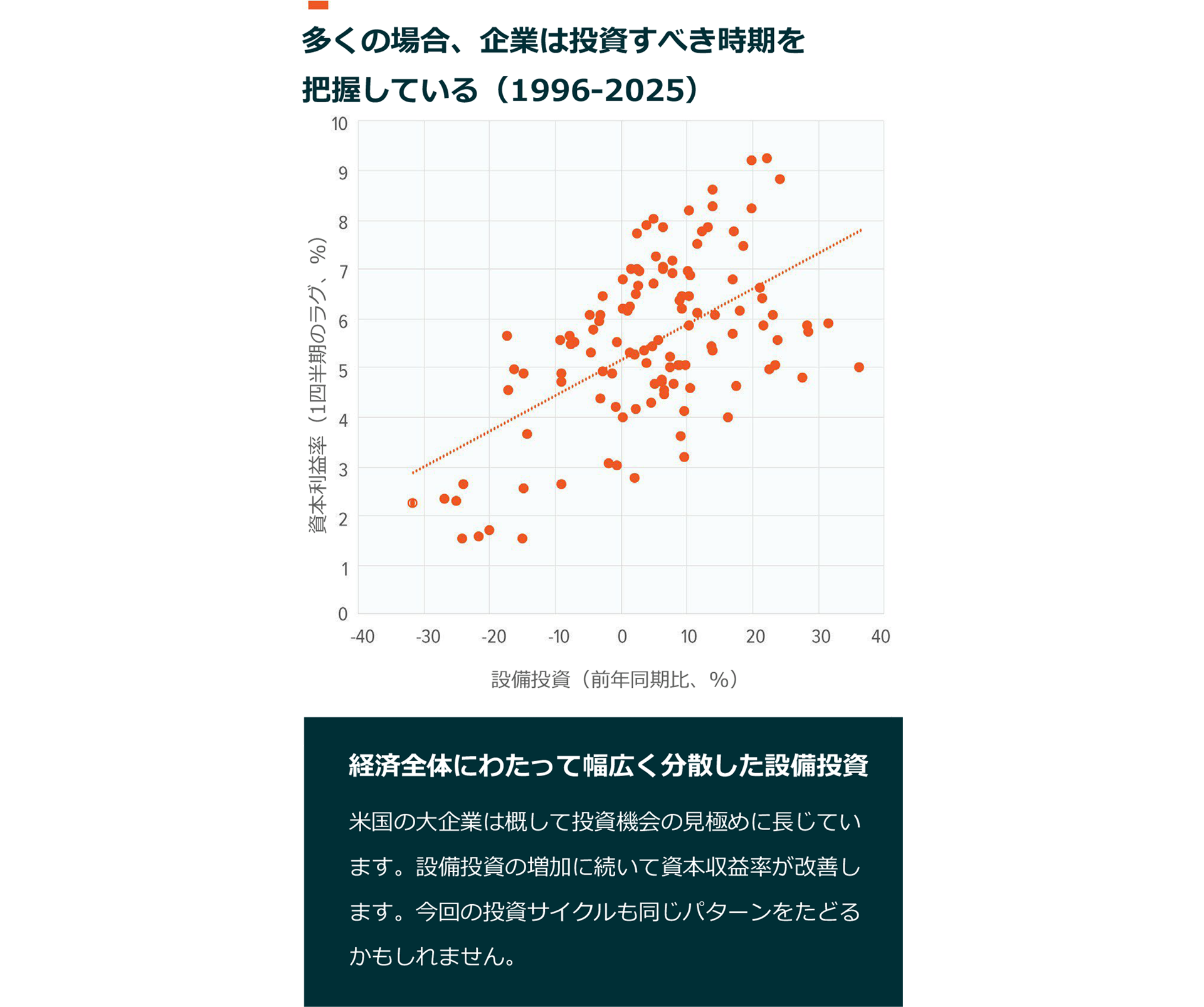

投資家にとって注目すべき点は、企業は生産的な投資機会の判断に長けているということです。すべての投資がうまくいくわけではありませんが、1990年代半ば以降、企業は一般的に資本収益率が高い時期に設備投資を増やしています32。最近はデータセンターなどのAIインフラが設備投資の大半を占めていますが、心強いことに支出は経済全体にわたって幅広く分散しています。2025年第3四半期までの12か月間を例にとると、設備投資の多い上位10社が全体投資額の38%を占めていますが33、この中にはマイクロソフト、グーグル、アマゾンといった超大手企業だけでなく、エクソン、ウォルマート、ネクステラ、AT&Tなど多様な企業が含まれています。

ヒューマノイド(ヒト型ロボット)のT型モデルを目指す競争

フォードのT型モデルは、効率性を大衆市場にもたらした象徴的存在となりました。車の色はどの色も選べると謳っていましたが、実際には黒のみでした。これとは対照的に、今日のテクノロジーではカスタマイズが重視されています。人間と一緒に作業の完了に向けて仕事をする協働ロボット(コボット)の導入によって、産業自動化と消費者向けエージェント・ツールがともに発展するでしょう34。この変革の兆候は、伝統的産業のバランスシートにすでに現れています。資本財や素材、公益事業などは活気に欠けていそうなセクターですが、自動化の助けを借り、過去5年間で利益率をほぼ倍にしました35。

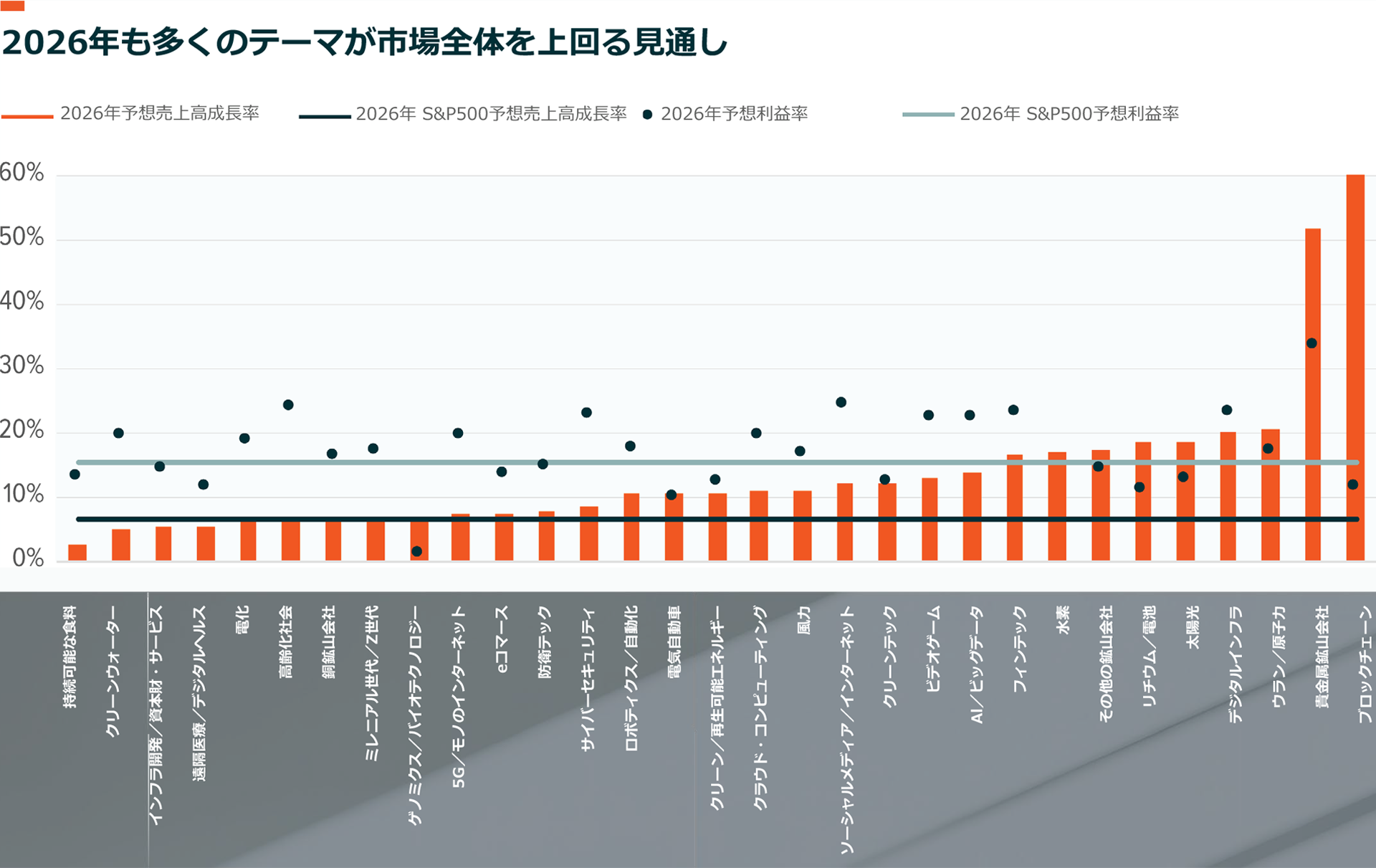

デジタルインフラや一部の再生可能エネルギー市場など、より絞り込んだいくつかの分野では、高い売上成長率と健全な収益性が見込まれます。例えば、データセンターを支援するAI関連のハードウェア、ソフトウェア企業、あるいはウラン・原子力プロバイダーの2026年の売上高成長率はS&P500企業の2倍以上にあたる14~21%に達すると予想されます36。AIとデータセンターの分野はこの間に16%の利益率を達成する見込みです。防衛テック、サイバーセキュリティ、ロボット工学分野でグローバル競争の激化に直面する企業の売上高は8~10%増加すると予想されています37。インフラ開発、電化、銅鉱山の分野も追い風を受ける可能性が高いと考えられます。

バリュエーションと、仮定の変化に対する感応度

市場はやさし

低金利に加え、営業コストを引き下げて企業の足腰を強化する投資に支えられ、米国株は上昇すると見るのが最も自然であると考えられます。

平均回帰を仮定するのが一般的ですが、特に3年連続で2桁のリターンを記録した後でもあり、市場は長期間にわたって高い水準にとどまる可能性があります。1920年代には、ダウ平均は10年のうち8年で上昇しました38。1980年代と1990年には、別々の3つの期間で市場は134~254週上昇し、39~203%のリターンを生み出しました。2013~2021年の上昇は456週続き、200%以上のリターンがありました39。

ETFへの資金流入をみると、2025年初の10か月間に好まれた資産クラスは依然として株式で、好調な市場環境を背景に1.4兆ドル(約220兆円)の資金が流入しました40。特定銘柄への集中リスクが高まり、バリュエーションへの懸念もある中で、投資家は広範なインデックスへの投資から資金を分散しようとし、テーマ型戦略や国際戦略に関心が集まりました。

債券への資金流入の対資産比率は高く、総資産の20%以上に相当する5,000億ドル(約78兆円)以上の資金が流入しました。コモディティとオルタナティブ商品にはそれぞれ約750億ドル(約12兆円)が流入しました41。短期金融市場商品にも資金が流入しましたが、イールドカーブの中期ゾーンが改善したため、流入ペースは鈍化しました。

経済成長見通しは揺れ動いたものの、持ちこたえました。2025年の実質GDPのコンセンサス予想は2.1%で始まり、その後1.7%に下方修正されましたが、最近では1.9%に引き上げられました42。インフレ期待が約2.7%であるため、名目成長率は約4.6%になります。これは6%近い最近の趨勢を下回っているものの、依然として健全な水準です。市場予想によれば、実質GDPは2026年に1.8%へ若干減速した後、2027年に再び2.0%に加速すると考えられます43。もっとも、重要な点としてGDP予想は2022年以降一貫して成長率を過小評価しています。

市場の底堅さとさらなる上昇余地

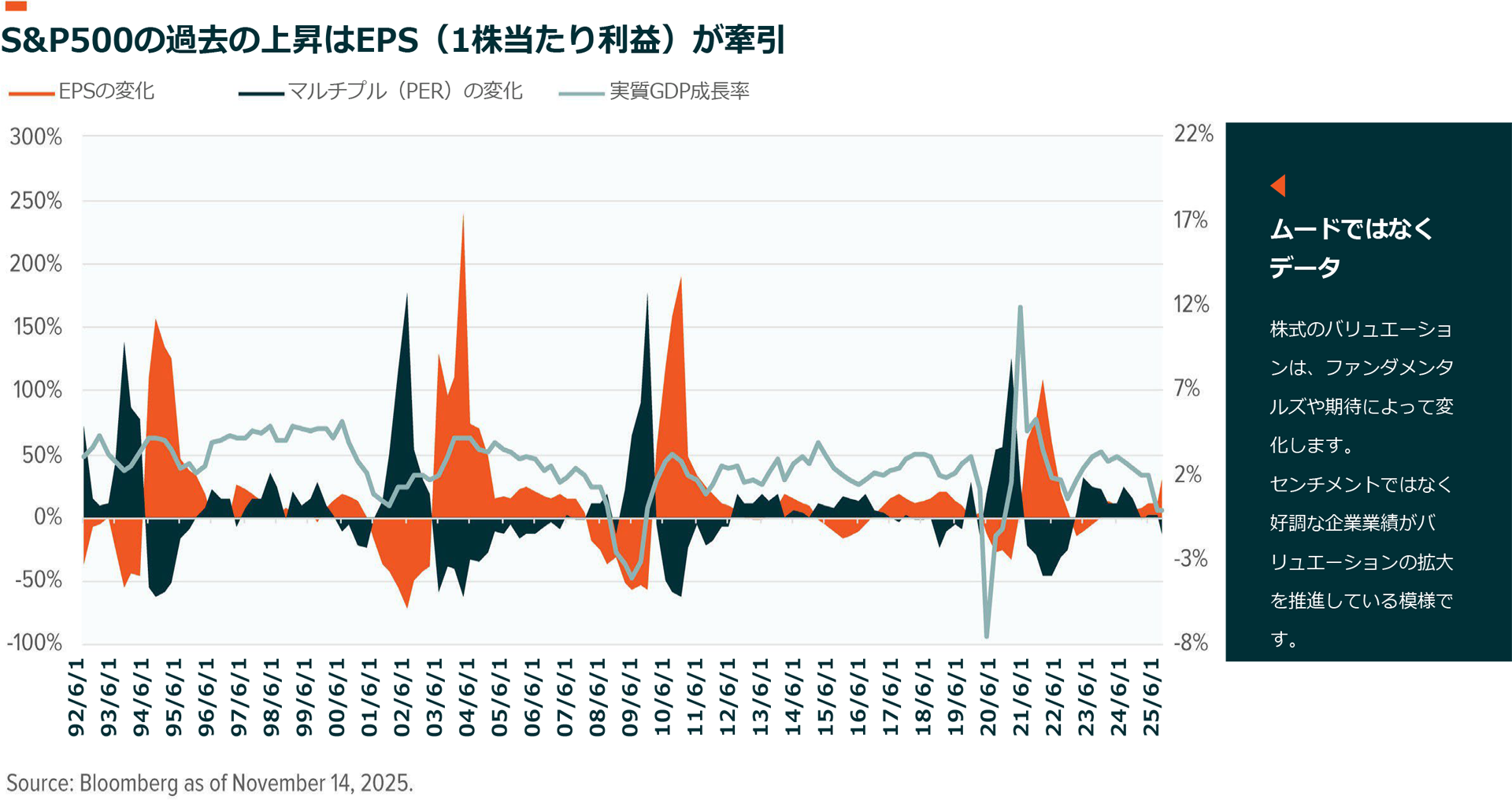

経済成長の小幅な減速によって、マルチプル(倍率)の拡大と期待の高さが2025年の株価上昇の原因であるとの見方が一層強まったと考えられます。しかし、データではそうではないことを示しています。2024年以降、市場を牽引したのは企業業績です44。マルチプルは上昇しているとはいえ、利益率の改善におおむね沿っています。この話題は、インフレクション・ポイント:攻撃は最大の防御と年央のインフレクション・ポイント:追い風と荒波で取り上げました45。企業がより多くのキャッシュフローを生み出し、利益率が拡大しているときには、マルチプルは将来の高い利益を反映するように調整するはずです。もし利益率が平均回帰し、マルチプルの改善が持続不可能であれば、将来の成長に対する期待が市場を支えることになるでしょう46。しかし、利益率の伸びが持続しているため、現在はそういった状況にはありません。

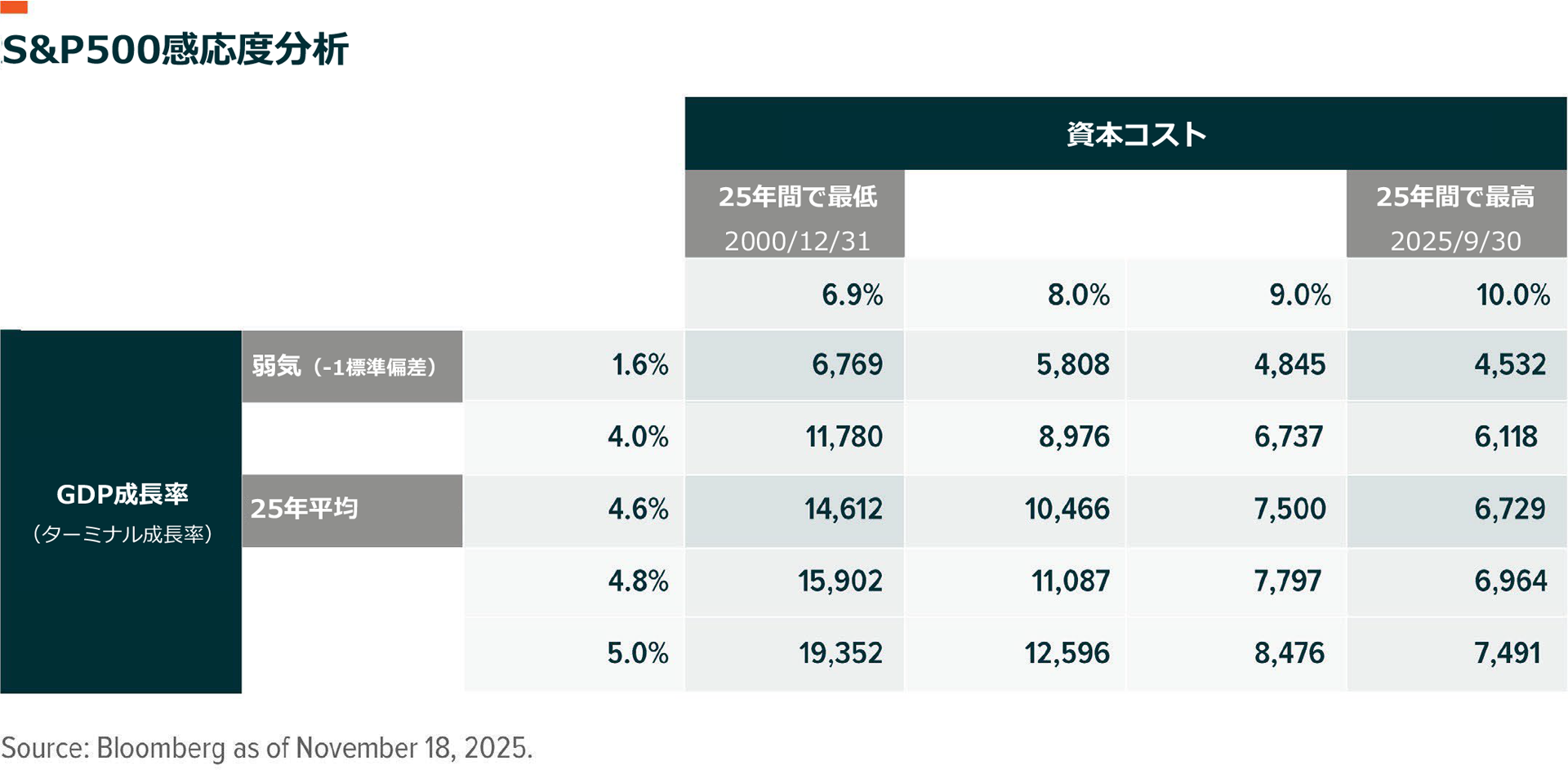

織り込まれた想定バリュエーションは妥当だと思われます。2026~2028年のキャッシュフローのコンセンサス予測と10%強の資本コストを踏まえると、市場は25年間の平均に沿った約4.6%の長期成長率ないし名目GDP成長率を予想しています47。

この成長率は、金融抑圧の時代に入る前である1980〜90年代の名目成長率(約6%)と比べても遜色なく、コロナ禍が終わって以降の成長率(約6%)ともほぼ同じ水準です。また、S&P500の売上高成長率は、2024年初め以降で4.8%となっています48。

この関係が、利益率と生産性が重要である理由です。売上高の成長が維持され、企業の収益性が自動化によってもう少し向上するならば、織り込まれた想定成長率は妥当です。資本コストが50bp低下し9.5%に近づくならば、S&P500は2026年にさらに上昇する可能性があります。

債券金利が影響を及ぼす場合があります。資本コストは米10年物国債とある程度連動しますが、同国債の2025年の利回りは3.5~4.5%の比較的安定した範囲で推移しています49。短期金利を4%とすると、短期金利からインフレ率を差し引いた実質金利は、通常の水準である1%を上回っています。現在の市場予想は、2026年の第1四半期と第2四半期にそれぞれ25bpの利下げを見込んでいますが、グローバルXではこれは過度にタカ派的であると考えています50。中期債の価格は、成長見通しが改善する中で引き続き安定的に推移するかもしれませんが、労働市場に対するFRBの懸念がインフレ懸念を上回る可能性があります。

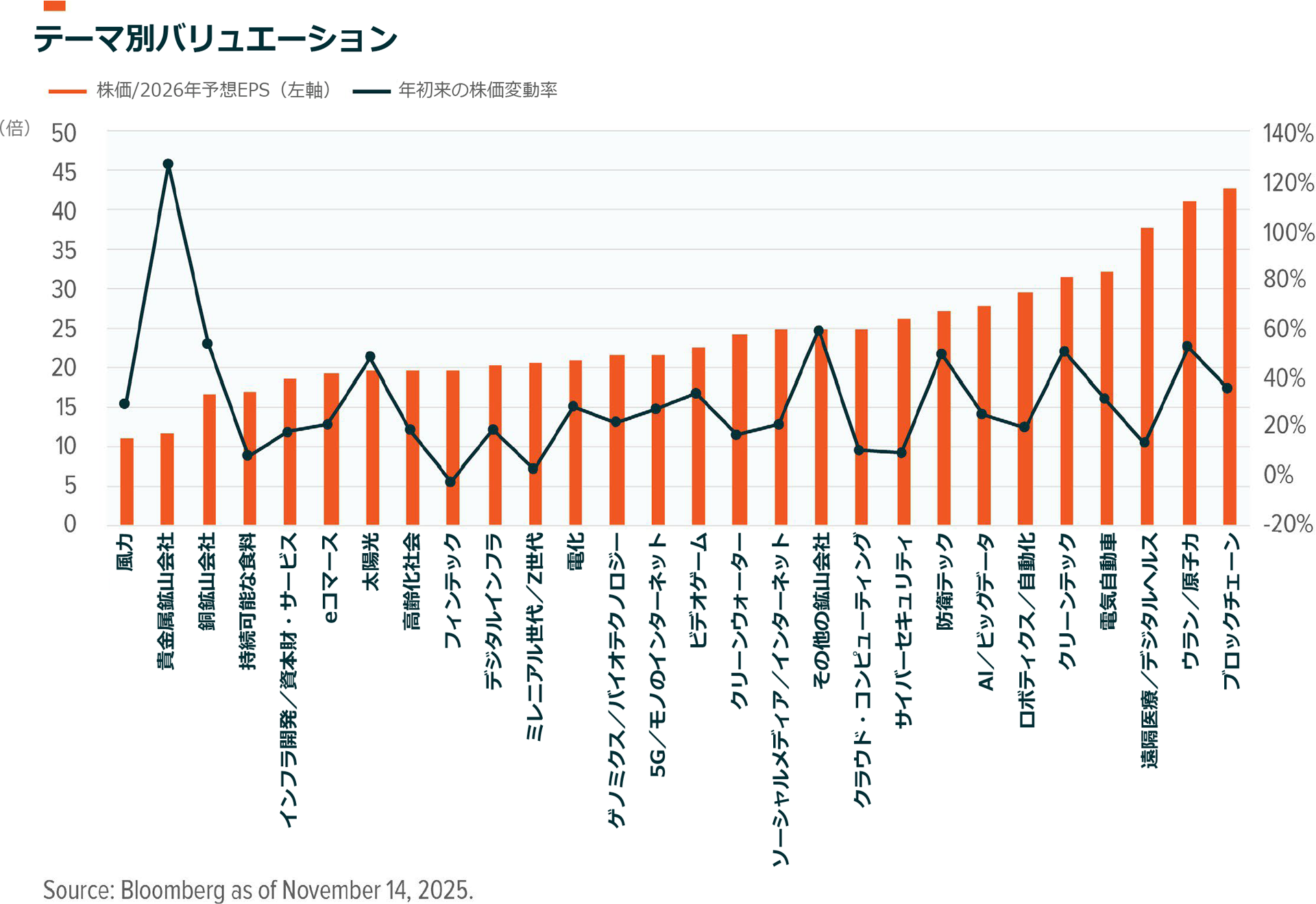

特定のテーマに絞って投資することで、割安なバリュエーションや魅力的な投資タイミングを見いだせる可能性があります。なかでもデジタルインフラやデータセンター関連は、2026年の予想利益を基準にするとS&P500より割安な水準で取引されており、AIやテクノロジー分野への投資比率が低い状況を是正する好機となるかもしれません51。一方、中国が依然として大量の銅を購入していることから、銅鉱山会社の株は関税への懸念で売られました。しかし、2025年10月の貿易合意が維持されるのであれば、これらの銘柄はAI投資や貿易関係改善へのエクスポージャーを妥当な価格で提供する可能性があります。インフラ開発やフィンテックのテーマ、および一部のヘルスケア・テーマはいずれも自動化の進展の恩恵を受けることができます。

変化する世界秩序下の地政学

「武器よさらば」とはならない

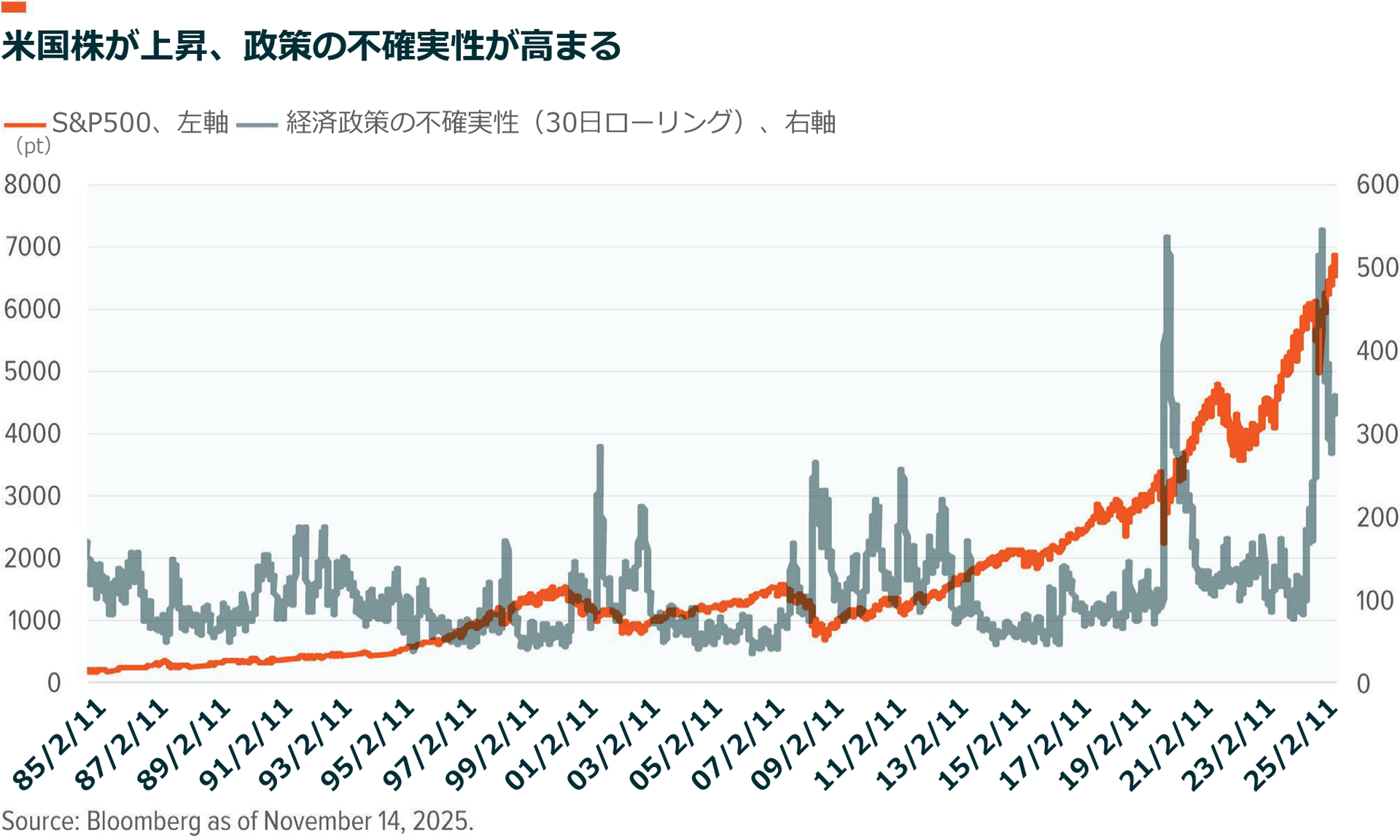

地政学的状況は2026年も市場の重しとなる可能性が高いですが、投資家は今年の大半をこの「不安の壁」を登ることに費やしてきました。

通常、政策の不確実性が平均程度の場合、S&P500の月間リターンは1%をやや上回る程度です52。政策の不確実性が低下すると、同リターンは5%になります。政策の不確実性が1標準偏差高まると、月間平均リターンはゼロになり、それ以上高まるとマイナスになります。しかし、2025年は政策の不確実性が高まったにもかかわらず、株式は上昇しました。

関税はインフレを引き起こし、景気拡大を少し妨害した可能性が高いですが、これまでのところ経済への実質的な影響は小さいようにみえます。依然としていくつかの主要な貿易相手国と合意に至っておらず、税率は10~50%の間で揺れ動いていますが、現在の貿易条件を維持する米中の交渉枠組みには希望が持てます53。欧州経済が第一次世界大戦から回復した後、米国が自国の農家や製造業者を保護するためにフォードニー・マッカンバー関税法を可決した1920年代と類似する点がいくつかあります54。

しかし、現在世界経済ははるかに複雑に絡み合っています。また、米国は一律の関税率を包括的に設定するのではなく、投資協定や輸出協定を含め国ごとに合意することを目指しています。

2026年は、再交渉が予定されている米国・メキシコ・カナダ協定(USMCA)など貿易関連のイベントが複数あり、市場に影響を及ぼす可能性があります。USMCAの交渉が行われた2017年と2018年には議論が紛糾しました。また、米国とカナダ・メキシコの関係は現在も緊張状態にあります55。米政権が中国と関税の一時停止に同意した背景の一つには、北米の貿易相手国との間で直面する課題を見越していた可能性もあります。

もう一つのイベントは2026年11月の米中間選挙です。民主党は議席を増やす模様ですが、選挙区割り変更や党内の派閥対立が不確実性を高めています56。

最近、アフォーダビリティ(手頃な価格)に焦点を当てた民主党の候補者が複数の知事選に勝利したのを受けて、米政権が選挙に先立ち安定を目的とした政策を打ち出すかが注目されます。

多極的世界あるいは分権的抑止

地域の力関係が引き続き大きく変化しています。アジアでは、日本の安全保障に関する関心が高まっています。これは同国が第二次世界大戦後に保ってきた防衛的姿勢からの大きな変化です57。これは分権的抑止への移行を示唆するもので、同盟国は米国と並んで、場合によっては米国に代わって、脅威の封じ込めにおいてより大きな役割を担うことになります。米国は孤立主義的な戦略を追求しているのではなく、世界中の戦域で同盟国を戦力増強要因として活用しようとしています58。

中東では、イランの代理勢力ヒズボラとハマスに対するイスラエルの軍事作戦は、イランの機密核施設への攻撃に至った12日間のイスラエル・米国の空爆とともに、この地域の力関係を大きく変えました59。イスラエルとトルコが次第にこの地域の覇権国になりつつあるように見えます。

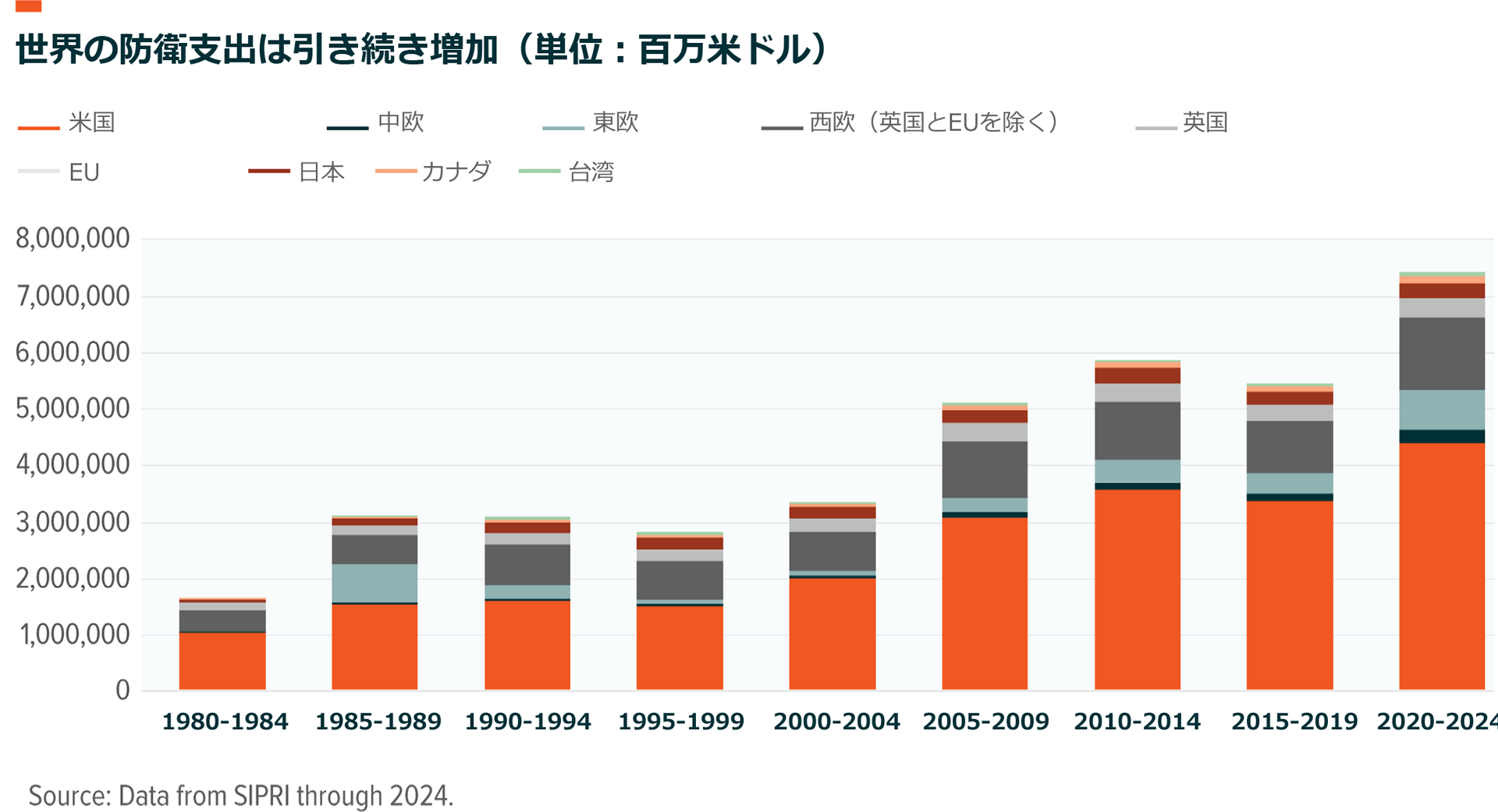

欧州では、ウクライナ・ロシア紛争や米国の影響力の変化を受けて、欧州大陸諸国がより積極的な役割を担うようになり、国防関連の予算や支出が急増しています。長年にわたり、米国はNATOの保証人としての役割を果たし、欧州の防衛を実質的に引き受けてきましたが、現在、米政府はさらなる自立を促しています60。この転換により、欧州は分権的抑止枠組みにより適した体制に変わります。

南米では、アルゼンチンの現政権が一連の厳しい選挙を勝ち抜き、経済改革の継続に対して米国から強力な支持を得ています61。チリの国民は選挙で右派政党を支持しましたが、これは2019年に保守政権を追放しようと試みた頃からみると大きな変化です。

市場はこれらの動きに総じて肯定的に反応しました。一方、ブラジルの対米関係は関税を巡って緊張しています。また、麻薬を運搬している疑いのあるベネズエラ船舶に対する米国海軍の交戦によって緊張が高まっています62。この軍事的対立は、隣国ガイアナの領土および米国の沖合石油資源を奪取しようとするベネズエラの脅威と関連しています。

2026年に向けた戦略

ギャツビーならどうする?

2026年に向けて、グローバルXは、米国の経済とリスク資産について全般的に楽観的な見方をする十分な理由があると考えています。もっとも、2026年はより的を絞ったテーマ別エクスポージャーに収益機会があるとも考えています。現在の状況を乗り切るために、投資家が検討すべき2026年に向けた戦略が3つあります。

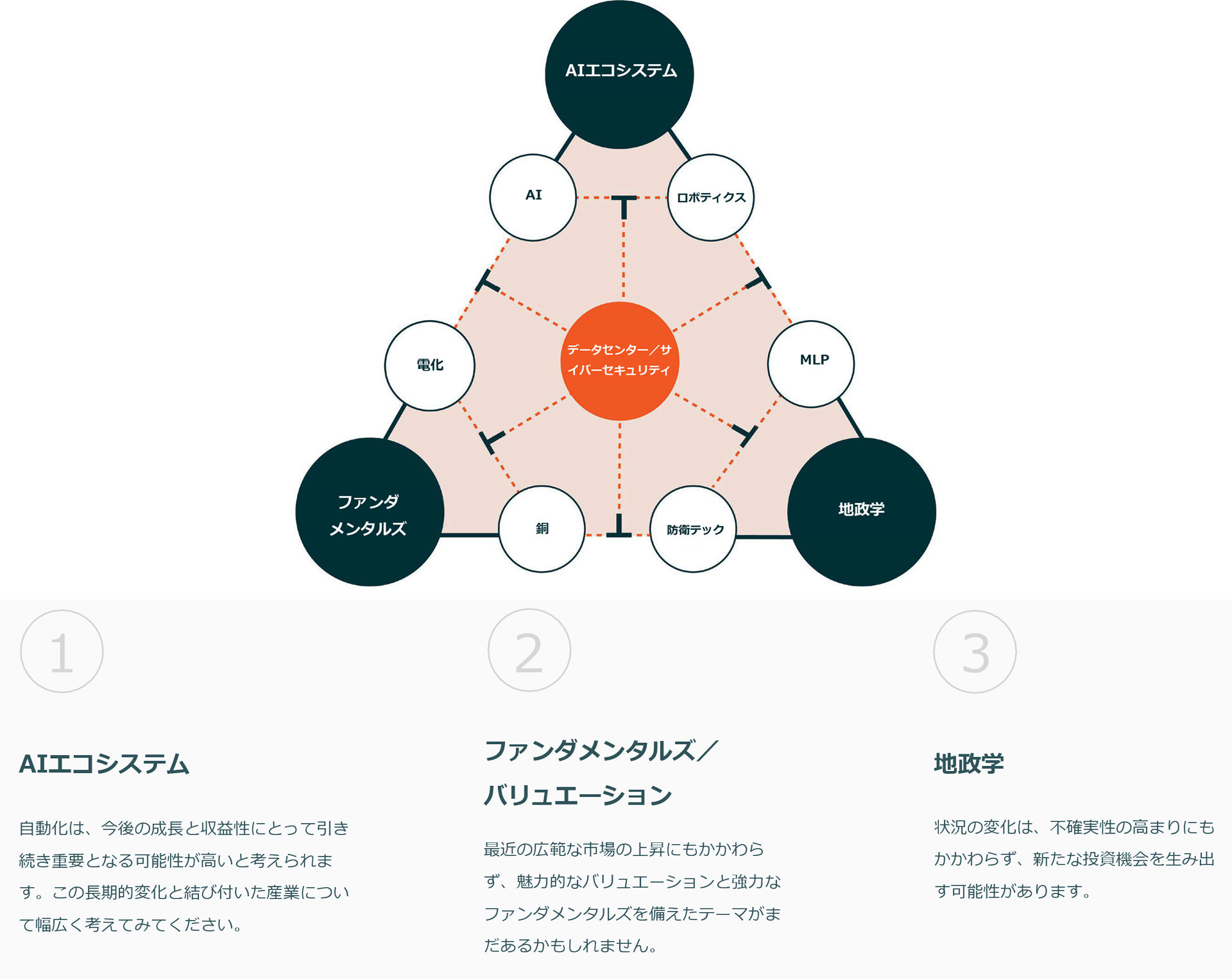

テーマの融合

三角形のフレームワークは、互いに影響し合う柱を構成するマクロ要因を図示したもので、コンピューティング需要、物理的インフラおよびグローバルな電力動向がもはや別々の分野ではなく、同じ変革サイクルの深く相互に関連する要因であることを示しています。

AIの真価が問われるとき

自動化が経済全体に与えるであろう影響を考えると、AIエコシステムは魅力的な投資先であり続ける可能性が高いと考えられます。最も直接的なルートは、AIソフトウェア・ハードウェアのソリューションを開発、提供する企業に投資することです63。超大型テック企業への投資も重要ですが、構築や導入に不可欠な他の企業も存在します。

例えば、AIやデータセンターの構築には電力が必要ですので、電力会社やエネルギー・プロバイダーは欠かせない存在です。ウランと原子力は、信頼性の高いベースロードの選択肢として引き続き注目を集めており、小型モジュール原子炉の導入は、家庭向け電気料金を引き上げることなくデータ施設に電力を供給できる可能性があります64。また、需要が増加する中でエネルギーコストを管理する国が増えていることも国際的な追い風となっています。より保守的な選択肢は、電力会社や送電網開発会社を含む「電化」テーマです。

ファンダメンタルズとバリュエーション

市場の上昇に伴い、強力なファンダメンタルズを備えた魅力的なバリュエーションのアセットを見つけることはより困難になっていますが、データセンターは例外です65。データストレージとデータ処理のニーズは過去最高を更新し続けており、サービス提供会社の切り替えにはコストと時間がかかるため、運営会社は通常、高い利益率を享受します。低い空室率も価格決定力の源の一つです。この分野の企業は、今でも売上高がAI導入の程度と連動していますが、その売上は施設運営会社とそのサプライヤーを通じたものです。また、インフラ所有会社や公益事業会社と同様の特性を持っています。

銅鉱山会社の株価は依然として妥当な水準で評価されていると考えています。資産集約型の事業構造であるため、資源採掘企業は必ずしも最高の利益率を提供するとは限りません66。しかし、貿易摩擦のピーク時に、米国の関税によって主要な銅消費国である中国の成長が鈍化する、あるいは供給が制限されて受注残が生じることを投資家が懸念し、バリュエーションが低下しました。どちらのリスクも顕在化していませんが、株価の反発は緩やかです。

主要国におけるデータセンター需要の増加と幅広いインフラ要件を踏まえると、銅は魅力的にみえます。

米国のインフラ関連銘柄も魅力的なバリュエーションに見えます67。鉄鋼、アルミニウム、銅に対する関税は、製品の大半を米国市場で販売している米国の生産会社の収益性を支える可能性があります。

変化する世界秩序

ウクライナや中東の紛争で明らかなように、テクノロジーは戦場で決定的な戦略的強みになりつつあります。ドローン技術、センサー、衛星、画像認識ソフトウェアは優位性を提供します。現在、その多くはテック企業の既製品であって、軍のために直接製造されたものではありません68。この事業モデルは製造コストを削減し、配備を迅速化し、伝統的に空母や戦車などの大型プラットフォームに依存してきた業界の利益率を拡大させる可能性があります。これと関連するテーマはサイバーセキュリティです。かつては好況と不況を周期的に繰り返していたビジネスが、クラウド・ベースのリカーリング(継続課金型)サービス事業へと進化しています69。多くのサイバーセキュリティ企業は利益を上げていると同時に急成長しています。

エネルギー関連インフラは魅力的です。米国は現在、世界最大の石油・ガス輸出国であり、足元で進行中の関税交渉は、貿易赤字を縮小する方法としてこれらの輸出量の増加に頼っています70。この動きは、石油・ガスを輸送するパイプラインの利用を増加させると考えられます。また、伝統的にマスター・リミテッド・パートナーシップ(MLP)構造の下にあるこういった企業は、収益の再投資や効率性向上の推進の面で自由度がより高い株式会社になることができます。

ロボットと物理的作業の自動化は、今後数年間、経済の牽引役となる可能性が高いと考えられます。かつては自動車製造工場での使用に限られていたロボットは、現在では建設、保険、公益事業など、より多くの産業環境・分野で使用されています71。例えば、アマゾンは、配送センターの効率性を向上させるためにロボット使用に関する最高レベルの基準を確立しています。他方、グーグルは自動運転タクシー「ウェイモ」を複数の米国市場に投入しようと取り組んでいます。

関連ETF

関連商品へのリンク先はこちら:

424A – グローバルX ゴールド ETF(為替ヘッジあり)

2244 – グローバルX US テック・トップ20 ETF

DTCR - グローバルX データセンターリート&デジタルインフラ ETF