年央のインフレクション・ポイント:追い風と荒波

「もとのお前に戻るがいい、もとのとおりに見るがいい」

— ウィリアム・シェイクスピア『夏の夜の夢』

2024年半ばにきて、シェイクスピアの有名なファンタスティック・コメディのラスト・シーンと同様、金融市場でこれまで起きたこととこれから予想されることの両面で調整すべき点が多くあります。Global Xは2024年頭に経済成長の鈍化、消費の減速、目標を上回るインフレ率、より長く高止まりする金利を予想していました1。このシナリオはほぼ実現しましたが、雇用、レバレッジ、流動性などの中核的な経済要因は依然として歴史的に高い水準近辺にとどまっています2。Global Xの見方では、予想を上回る企業投資と今後数四半期にわたり拡大し続けうる利益率によって、米国の経済成長は予想外に上振れする可能性が十分にあります。

Global Xの基本シナリオは、自動化とデジタル化の長期的、持続的進行が従来の経済的概念に疑問を呈し、成長と市場価値の隠れた原動力になっているという考え方に基づいています。市場は一直線に上昇するわけではなく、経済の一時的停滞や地政学的問題がリスク資産を圧迫することがあります。それでもリスク資産、株式、一連の成熟した成長を巡るテーマに関する強気な見通しに変わりはありません。

重要なポイント

- 消費は減速すると予想されますが、雇用、レバレッジ、流動性が依然として堅調であることは、株式市場が今年これまで上昇したこと、そして今後さらなる上昇が見込めることの理由の一つです。

- 今年下半期に関して考慮すべき3つの事項:

- 企業投資の増加により、米国の成長率が再び予想を上回る可能性があります。

- S&P500企業のより高い利益率がニューノーマル(新常態)になる可能性があります。

- 金融政策よりも地政学的問題が市場ボラティリティを高める可能性があります。

- AI開発企業やデータセンターなどのAIエコシステムに関連する機会、米国のインフラや防衛テックなど地政学的リスクに結び付いたテーマ、ヘッジ付き株式のエクスポージャーについて検討を加えます。

3つのL(雇用(Labor)、レバレッジ(Leverage)、流動性(Liquidity))が好調な経済を示唆

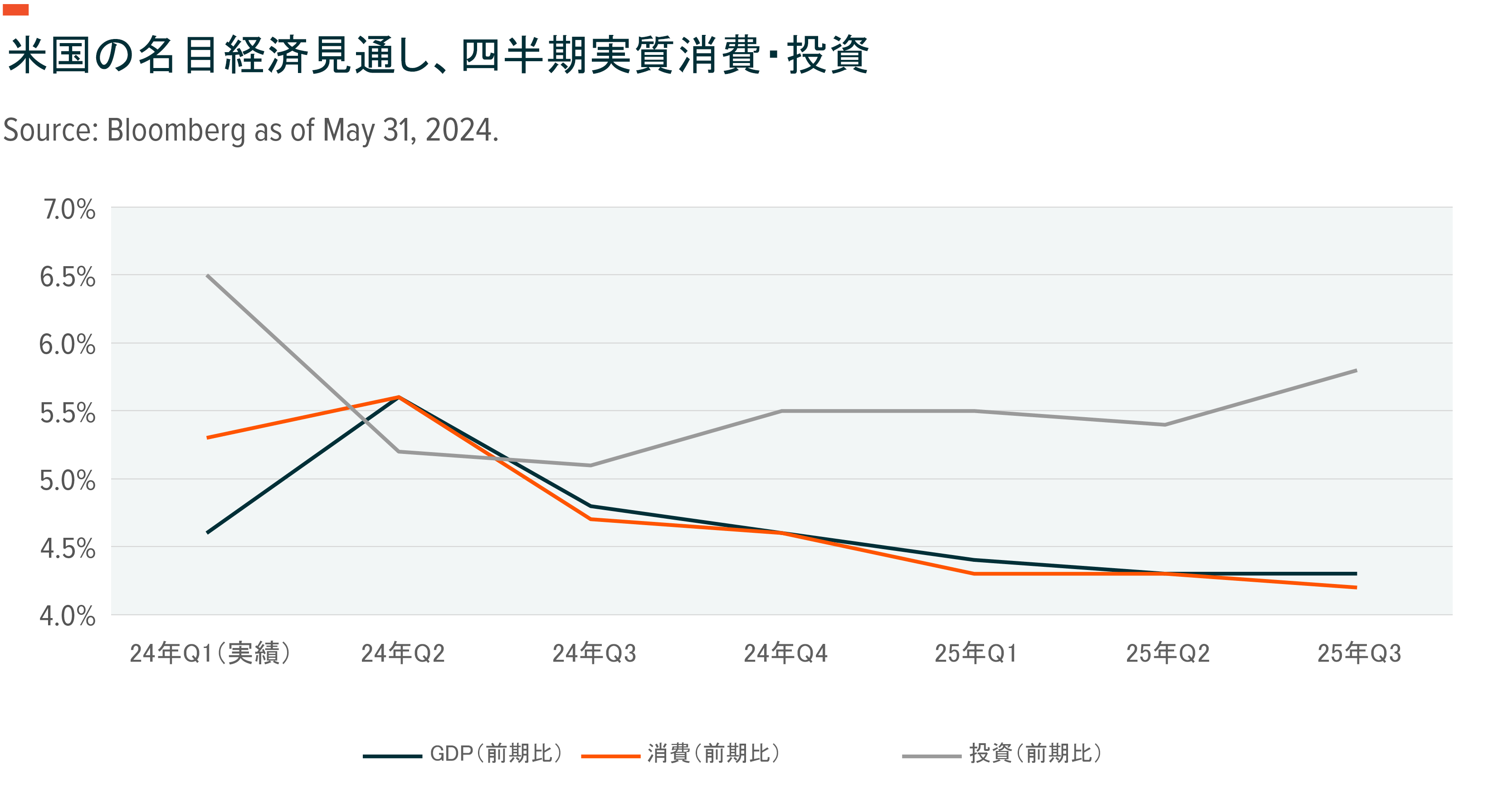

米国経済は年央時点で好調に見えます。警戒すべき兆候はいくつかありますが、年率5.4%の名目成長は素晴らしい数字です。消費鈍化への懸念があるのは当然ですが、これはすでにコンセンサス経済予測に織り込まれています3。

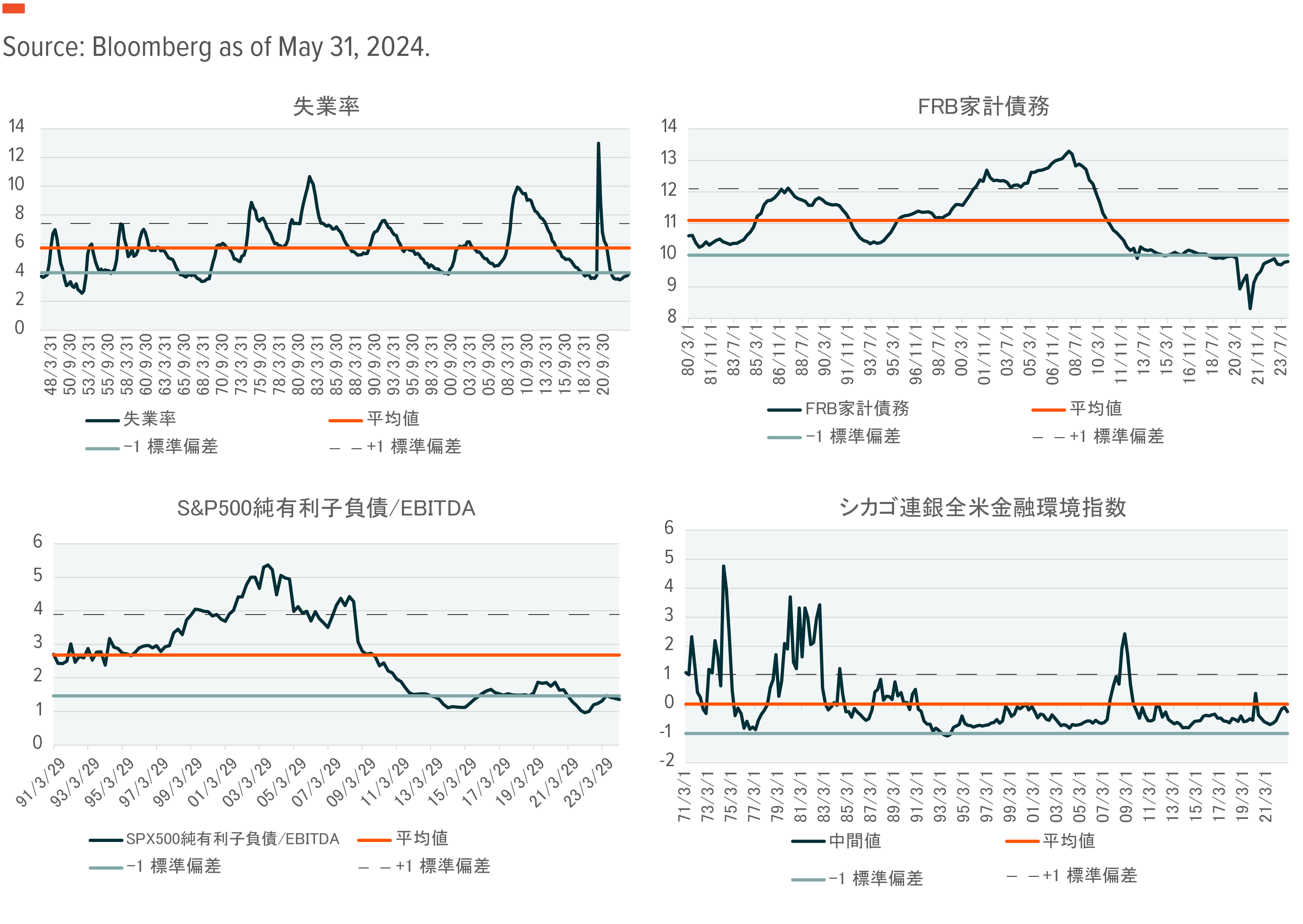

米国経済が大きく減速し景気後退に陥る場合、通常、雇用、レバレッジ、流動性のうち1つ以上が急速に悪化します。経済は通常、雇用、レバレッジ、流動性のすべてが健全なときに順調に推移します。現在はこの3つの指標がすべて、経済が健全で、おそらく力強くさえあることを示唆しています。5月の失業率は年初の3.7%から4.0%に上昇しましたが、長期平均が5.7%であることを踏まえると、この小幅な上昇は懸念材料にはならないと考えられます4。

月間所得に対する債務の比率を示す家計レバレッジは、世界金融危機以降低下しています5。新型コロナウイルス流行時に住宅所有者が低金利で借り換え、政府の支援金を既存債務の一部返済に充てたことで債務はさらに減少しました。

消費が減速する可能性はあるものの、債務負担は依然として管理可能で、標準値より1標準偏差低い水準となっています。企業のレバレッジも依然として長期平均を下回っています6。

金融環境と流動性は雇用、レバレッジ、流動性の3つの中で最も興味深いものかもしれません。米国の金融環境は、5.5%のフェデラルファンド(FF)金利にもかかわらず2023年3月以降緩和しています7。低所得労働者の実質賃金の増加と株式市場の上昇により、FRBが引き締めようとしているにもかかわらず流動性は増加しました。金融環境がこのまま緩和的であるならば、FRBは2000年以来初めて好ましい金融環境下で利下げサイクルを開始できるかもしれません。

今後の動向

2024年下半期の市場にとって、3つの点が特に重要になるでしょう。

レジーム(体制)の巻き戻しが成長率の上昇をもたらす

2001年から2019年まで続いた低成長レジームが終わりを告げようとしている可能性があり、そうなれば喜ばしいことです。この20年近く、米国の名目GDP成長率は1983年~2000年の6.4%から大幅に低下し平均わずか4.0%で推移してきましたが8、2020年第1四半期以降の同成長率は平均6.3%となっています。この成長水準の復活は、新型コロナウイルスの影響の残滓によるものかもしれませんが、持続的な高成長と成長率への移行を示唆しているとも考えられます。

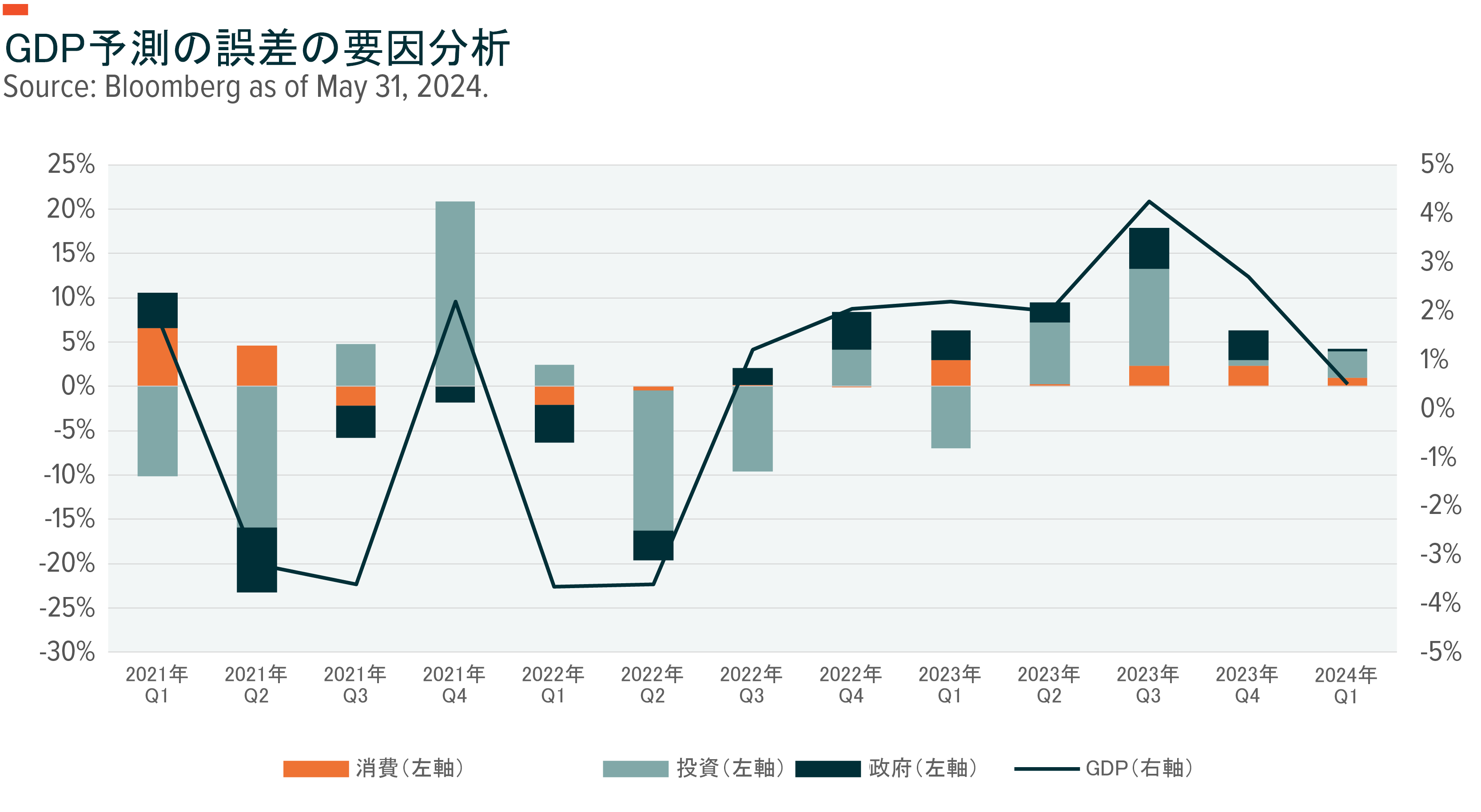

企業投資は、長い間失われていた成長要因ということができます。企業はITバブル崩壊後の20年間、実質的に投資を停止し9、設備投資の伸びは低い水準で停滞したままでしたが、この4年間で企業投資は大きく回復しました。企業投資は、2023年第3四半期まで10四半期連続で2桁台の伸びを示し、しかもほとんどの四半期で利益の伸びを上回りました10。GDP予測はここ数年、実績を下回ることが多かったのですが、その最大の原因は、エコノミストが企業投資復活の影響を過小評価したことにあります。

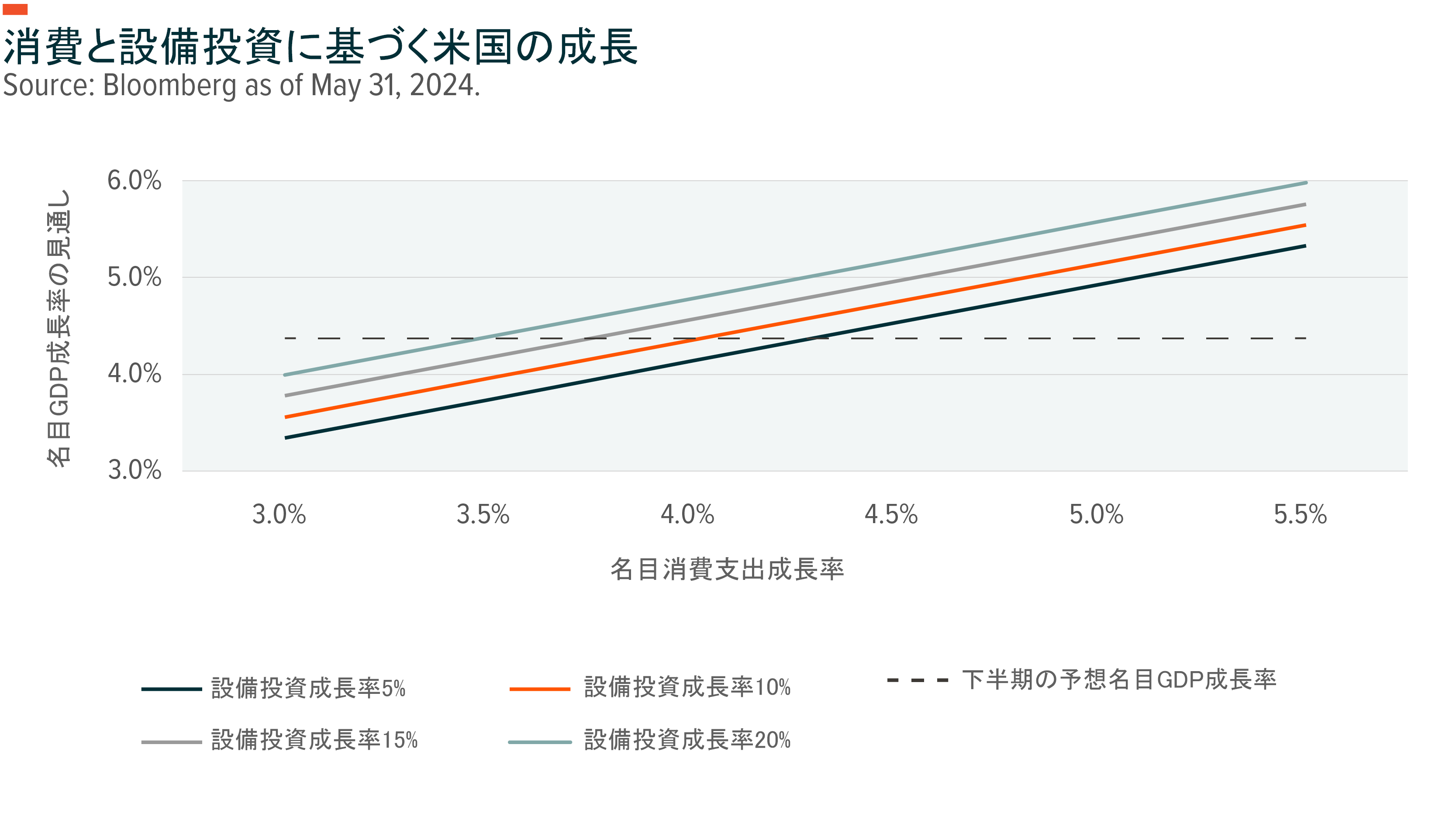

通常、設備投資は資本利益率(ROC)に連動します。ROCが高ければ、企業は事業への再投資でより大きな利益を期待することができます。ここには強い相関性が見られ、ROCが1%上昇すると企業は設備投資を平均4.7%増やします11。現在、ROCは長期平均値の7.9%を約2.5%上回っており、ROCが2.5%上昇すると設備投資は10%以上増えると考えられるため、現在の見通しは今年下半期の投資を過小評価している可能性があります。

消費と設備投資の伸びをみると、企業投資の重要性が高まっていることがわかります。消費は長い間、経済の最も重要な原動力でしたが、今や投資の影響力が高まっています。1997年から2014年にかけて、投資が1%増加すると成長率が0.22%上昇するという関連性がありました12。その後、この関係はほぼ倍の0.43%となりました。この0.43%を使って起こり得るシナリオをモデル化し、かつ上記のコンセンサス予想に基づくならば、10%を上回る設備投資の増加は現在の予想を上回る成長につながることになります。このシナリオは実現可能であると考えられ、Global Xの基本シナリオとしています。

企業の収益性は上昇が続く

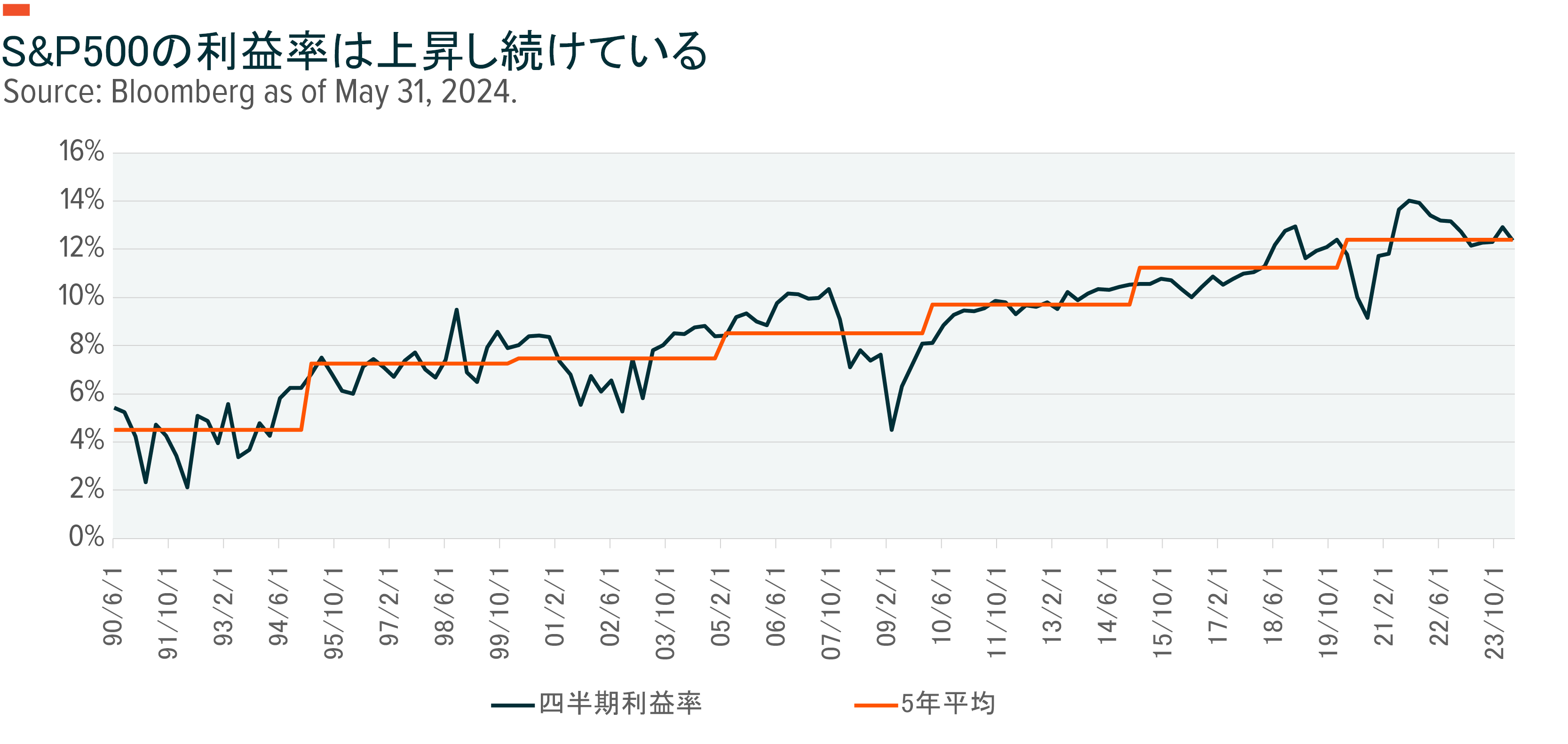

大企業の利益率はここ数年、過去最高を記録し、2010年代から大幅に上昇しました。S&P500の四半期利益率は初めて13四半期連続で12%を上回りました13。コンセンサス予想は下半期に13%まで拡大すると見ています14。

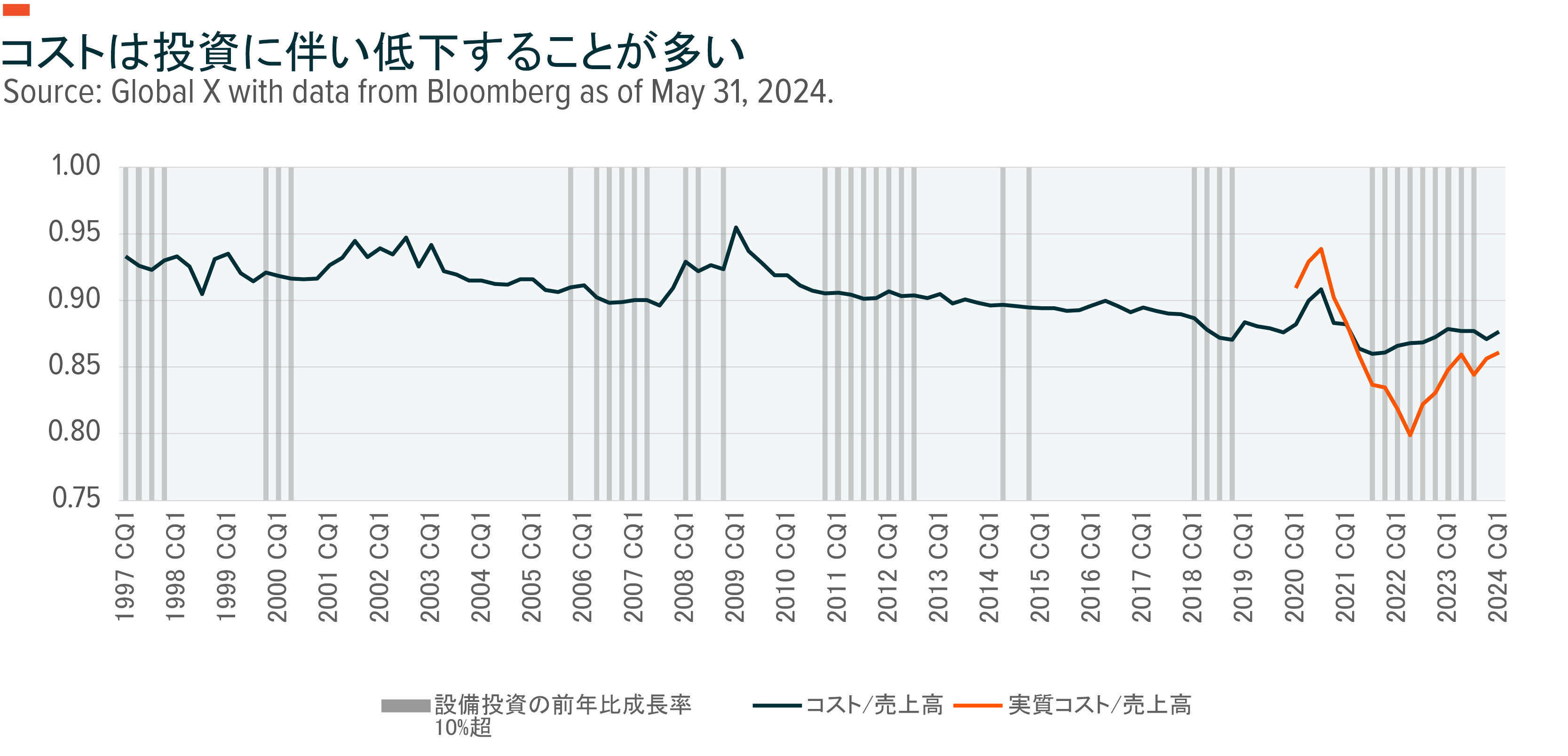

利益率はさらに高くなる可能性があります。単純に言えば、企業の売上高伸び率がコスト上昇率よりも高い場合に利益率は上昇します。こうした状況になるのは、経済が急速に拡大した場合や、人件費の削減やより効率的なプロセスの開発に向けた投資で企業がコストを削減した場合です。後者の場合に焦点を当てると、設備投資の成長率が10%を超えると、通常、コストの上昇率は売上高の伸び率を下回ります15。堅調な企業支出は経済成長を押し上げ、利益率向上の一因となる可能性があります。

近年の設備投資の長期間にわたる増加は、コストの上昇が売上高の伸びを上回っているという点でやや事情が異なるようです。設備投資の増加と利益率の改善の歴史的関係が崩れつつあるのかもしれませんが、直近の傾向は最近の生産者インフレ率上昇の副産物である公算が大きいと考えられます。売上高は消費者物価指数(CPI)から大きく影響を受け、コストは生産者物価指数(PPI)から大きく影響を受けます。生産者インフレ率と消費者インフレ率の格差は2022年に過去最大となりました16。インフレ調整後ではコストと売上高の関係は変化し、設備投資増加期の初期にコストは売上高に比べて大幅に低下しています。

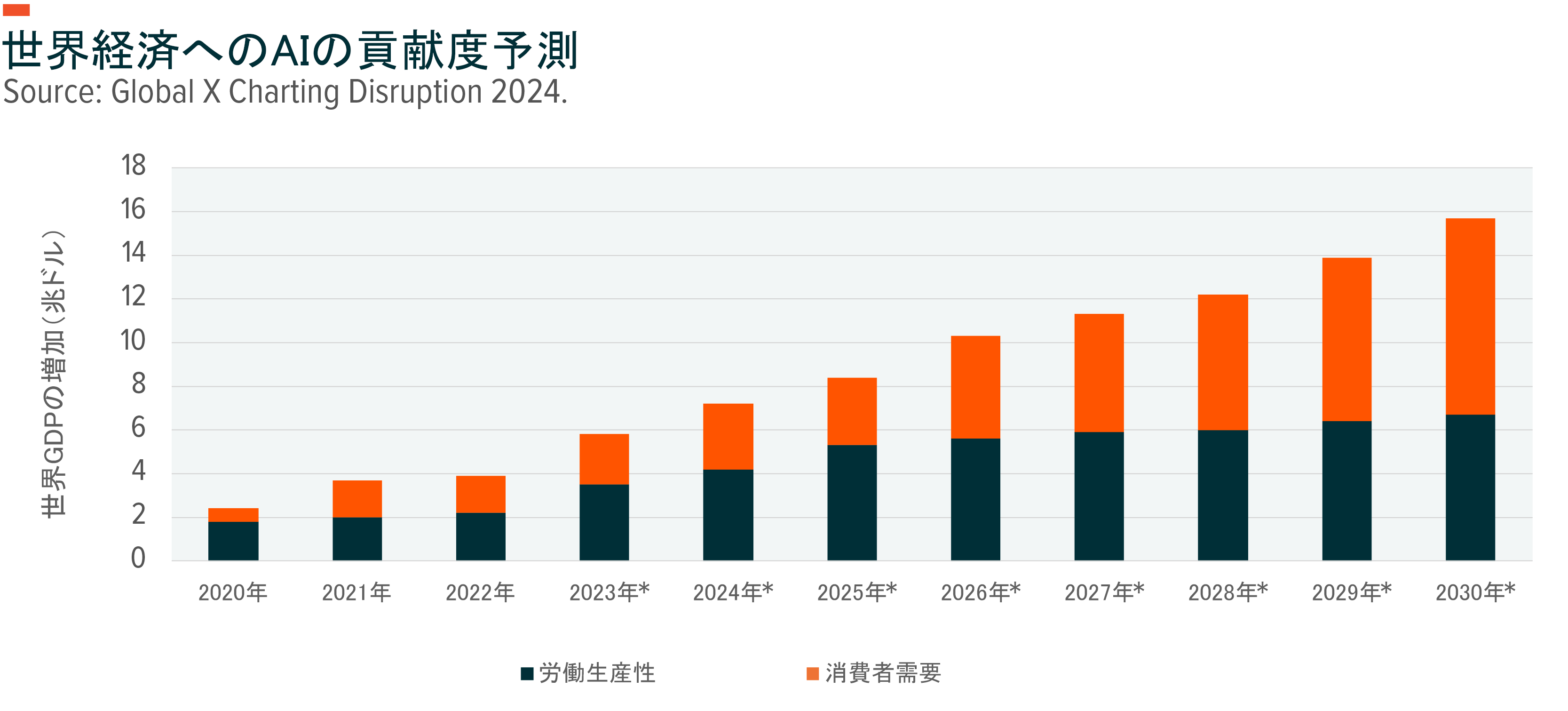

さらに、今話題のAIの影響があります。ChatGPTは2023年11月に初めて公開され、効率化目的のAIの搭載はごく初期の段階にあります。AIによる世界全体のコスト削減額は、10年後に年間16兆ドルに達すると推定され17、2025年に関しては8兆ドル以上と予想されています。AIによるコスト削減が予想に届かず、予測の20%しか達成できなかったとしても、S&P500の過去12か月間のコストを10%削減し、利益率を10%改善します18。AIによって予想される恩恵のほんの一部が実現するだけで、その影響は広範囲に及び、今後数年間で利益率を大きく押し上げることができます。

このコスト削減技術は、経済全体で一律に採用されるわけではありません。人的・資金的に余裕のある大企業がまず恩恵を受けるでしょう。企業が新しいテクノロジーを試験的に導入していく一方で、AIプロバイダーはこの新しい能力を収益化できるようになります。成功したアプリケーションは12~18か月以内に実装される見込みで、利益率の拡大がより困難な中小企業で導入しやすいように製品が改良されていきます19。

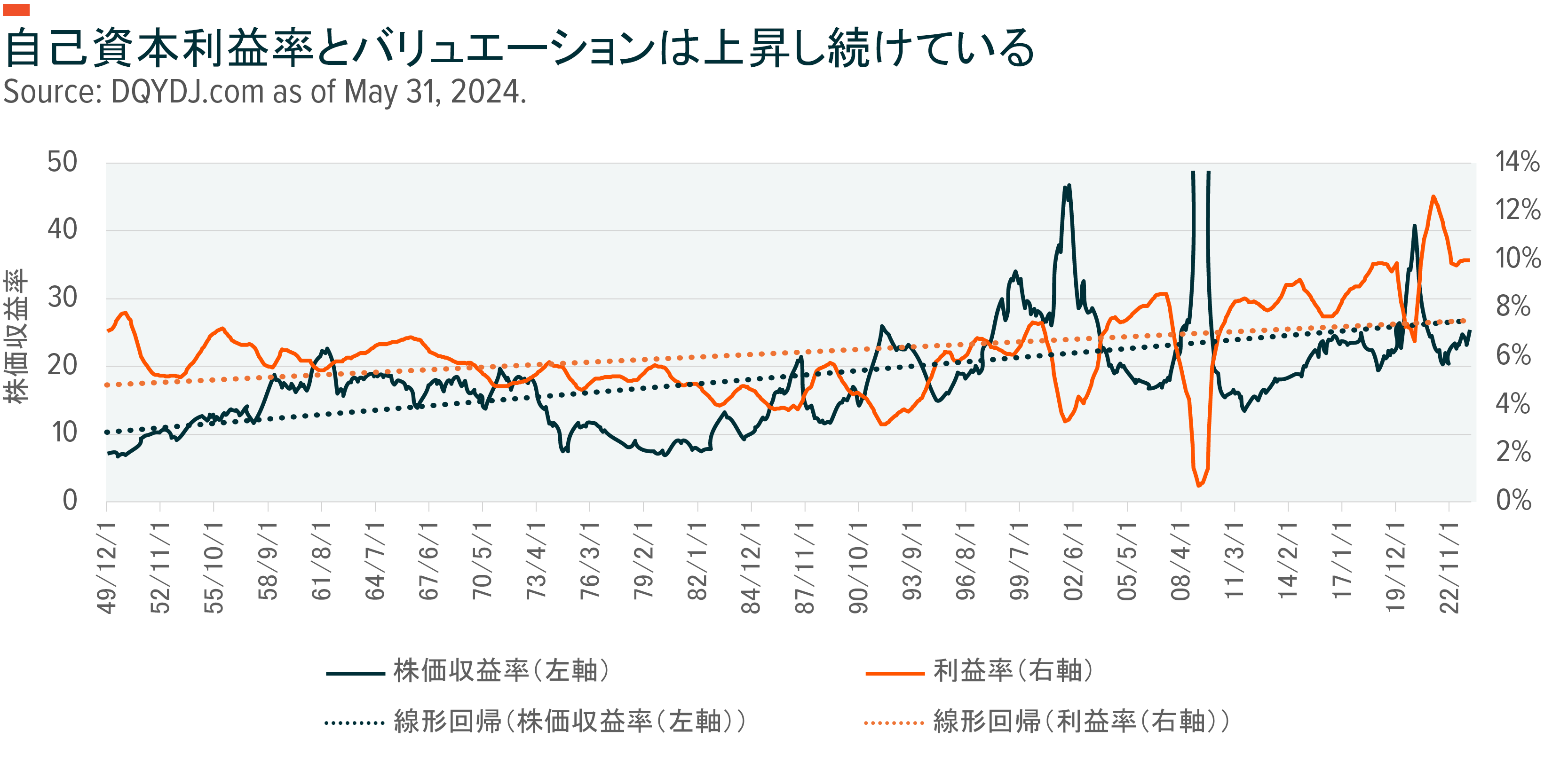

利益率の継続的な拡大はバリュエーションの上昇のきっかけとなる可能性があるため、投資家の関心を引くはずです。バリュエーションは景気循環の様々な時点では一定の範囲に収まっているように見えますが、長期的な視点から見ると状況は異なります。株価収益率は時間の経過とともに上昇し、利益率に追随する傾向があります20。企業が一定の売上高からより多くの利益を生み出すようになれば、投資家はより高い価格で買わざるを得なくなります。12%の利益率が持続可能であることが証明され、生産者インフレ率が依然として抑制され、またAIがさらなる効率性を実現するならば、バリュエーションはより高いレンジに移る可能性があります。

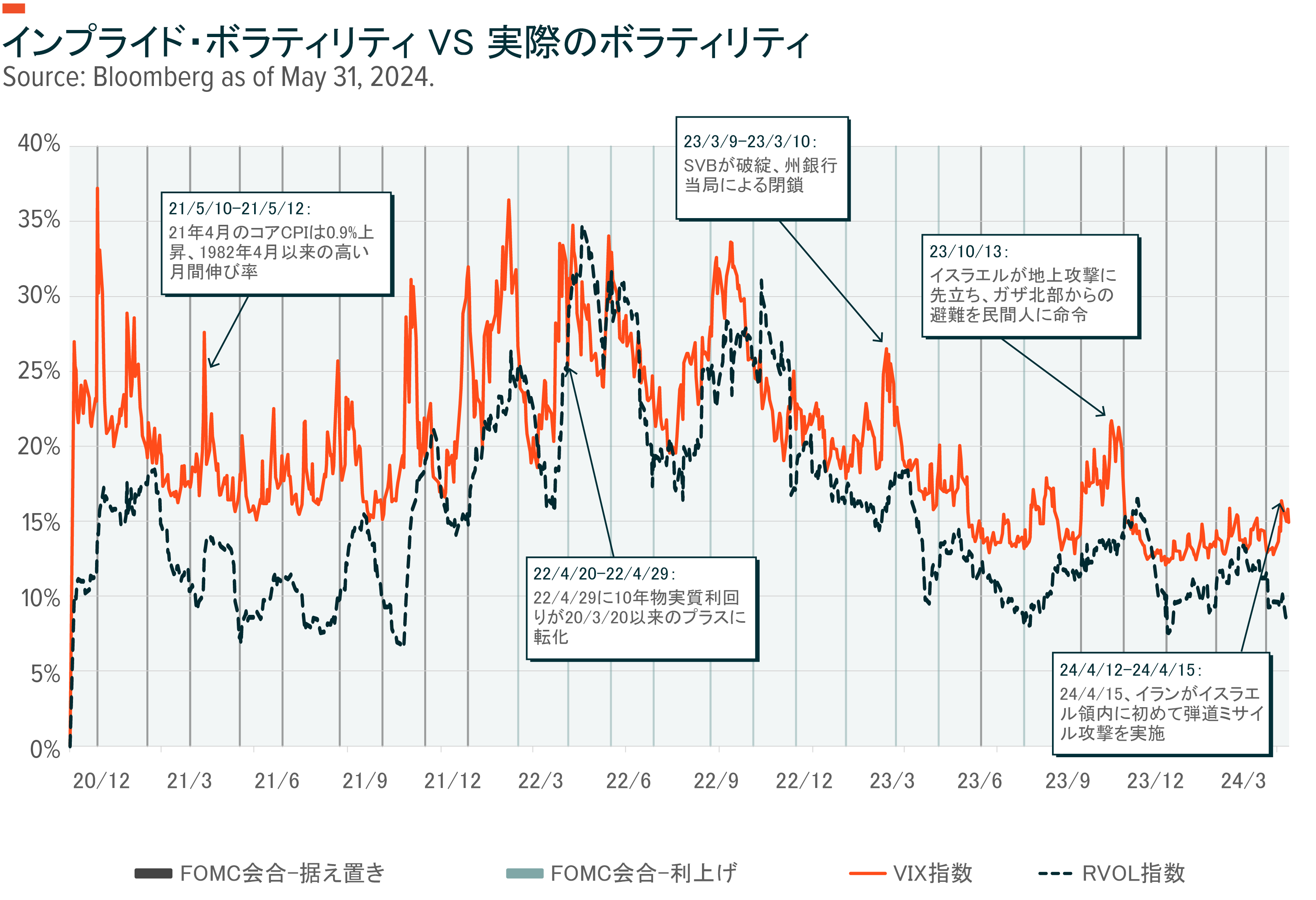

金融政策よりも地政学的問題がボラティリティの主因に

過去2年間、金融政策は市場ボラティリティの大きな原因でした21。インフレ率が鈍化する一方で利下げ回数が減ると予想される中、地政学的情勢の緊迫化はボラティリティのより大きな原因になりえます。この点については、インプライド・ボラティリティと実際のボラティリティを比較することにより一定の理解を得ることができます。

現在、米国の核心的利益を脅かす重大な問題が4つの異なる舞台で明らかになっており、第二次世界大戦後では例のない厳しい環境が生じています。1973年の地政学的状況がこれに似ているかもしれません。この年は、ベトナム戦争が終結化に向かい、中東戦争が激化し、世界各地で数件のクーデターが起きていました。米国が世界のGDPに占める割合は1973年には31%でしたが22、現在では25%程度にとどまり、米国の影響力がやや低下していることを示唆しています。政府と軍隊は一度にこれほど多くの問題に対処できるような体制ではなく、敵対する勢力こういった制約を知っています23。

米中関係はおそらく史上最低かそれに近い状態にあり、さらに悪化する可能性があります。米国防総省は最近、中国の兵器がウクライナに出現していると公に指摘し、プーチン大統領と習主席の緊密な関係がロシアの利益になっていることを示しました24。その後、米国は中国が世界市場で製品を安価にダンピングしていると警告し、関税を強化しました。これは非難を招き、台湾を巡る脅迫的なレトリックの増加につながりました25。米国では、11月の選挙に向けて民主・共和両党とも中国に対しタカ派姿勢を取っており、これが問題を深刻化する可能性があります。

中東は依然として米国にとって非常に重要な利害関係のある地域です。10月7日のハマスによる攻撃は、イランが資金を提供して後押ししており、この地域における同国の2大敵国であるイスラエルとサウジアラビアの歴史的な和平合意を頓挫させることを目的としていました26。この攻撃は、イラン製無人機の顧客であるロシアにとっても好都合な時期に行われました27。報復がエスカレートする中で、イランはイスラエルに直接ミサイル攻撃を行い、それに対する報復を受けました28。ガザ地区の休戦を実現しようとする取り組みが行われていますが、休戦の実現は難しいとみられます。

ウクライナ紛争が第3の問題です。ウクライナは早い段階でいくつかの目覚ましい成功を収めましたが、ロシアがより残虐で民間人を標的とする方向へ戦術を切り替えたことで、両者の勢いに変化が生じました29。米国が決意の程を示す明確なシグナルを送ることができず、タイムリーに軍事支援を提供できなかったことが、ロシアの立場を一段と強化した可能性があります30。西側諸国は、ウクライナがロシア国内の標的を攻撃することをようやく認めようとしています。これは重要な戦略的一歩ですが、今後数か月の間に大幅にエスカレートするリスクも伴っています31。

第4の地域的な問題は、多くの投資家の視界に入っていません。最近、ベネズエラは隣国のガイアナから沿岸地域を奪い取りました。これにより、ベネズエラはエクソンの沖合石油掘削装置の所有権を手に入れることになりますが、これは米国企業が所有する私有財産の差し押さえにあたる可能性があります32。また、エクソンはガイアナに多額の投資を行っています。米海軍の空母ジョージ・ワシントンは、日本に向かう前に予定外に南米に寄港しています33。一方、ベネズエラのニコラス・マドゥロ大統領は、米国の軍艦に脅威を与えることで知られるイラン製高速船が最近納入されたことを示す写真を投稿しました。また、ロシアの軍艦がカリブ海での軍事演習のためにキューバに到着しました34。

こうした世界の安全保障をめぐる新たな構図の中、論争を巻き起こしている米国の選挙が行われます。有権者はまたも不人気な候補者の中から選ぶ必要があります。無党派層が大きな役割を演じる可能性が高いため、世論調査の結果をあまり信頼することはできません35。ロシア、イラン、北朝鮮、ベネズエラ、そしておそらく中国を含めた連携が選挙の不確実性を高めており、誤報や偽情報作戦が行われる可能性が高まっています36。11月の投票までの期間とその後の数週間は、市場が大きく変動する可能性があります。

下半期の投資に関して考慮すべき事項

予想を上回る成長率に加えて、利益率が持続可能で改善しつつある証拠が得られれば、地政学リスクにもかかわらず株価が上昇する可能性は十分にあります。もっとも、利上げサイクルの終わりとともに始まったベータ・トレードは終了するかもしれません。モメンタムやサイズなど最も好調だったファクターがここ数週間で悪化しました37。こうした状況下では資産選択がますます重要になると考えられます。そこで、以下の3つの事項について考慮すべきでしょう。

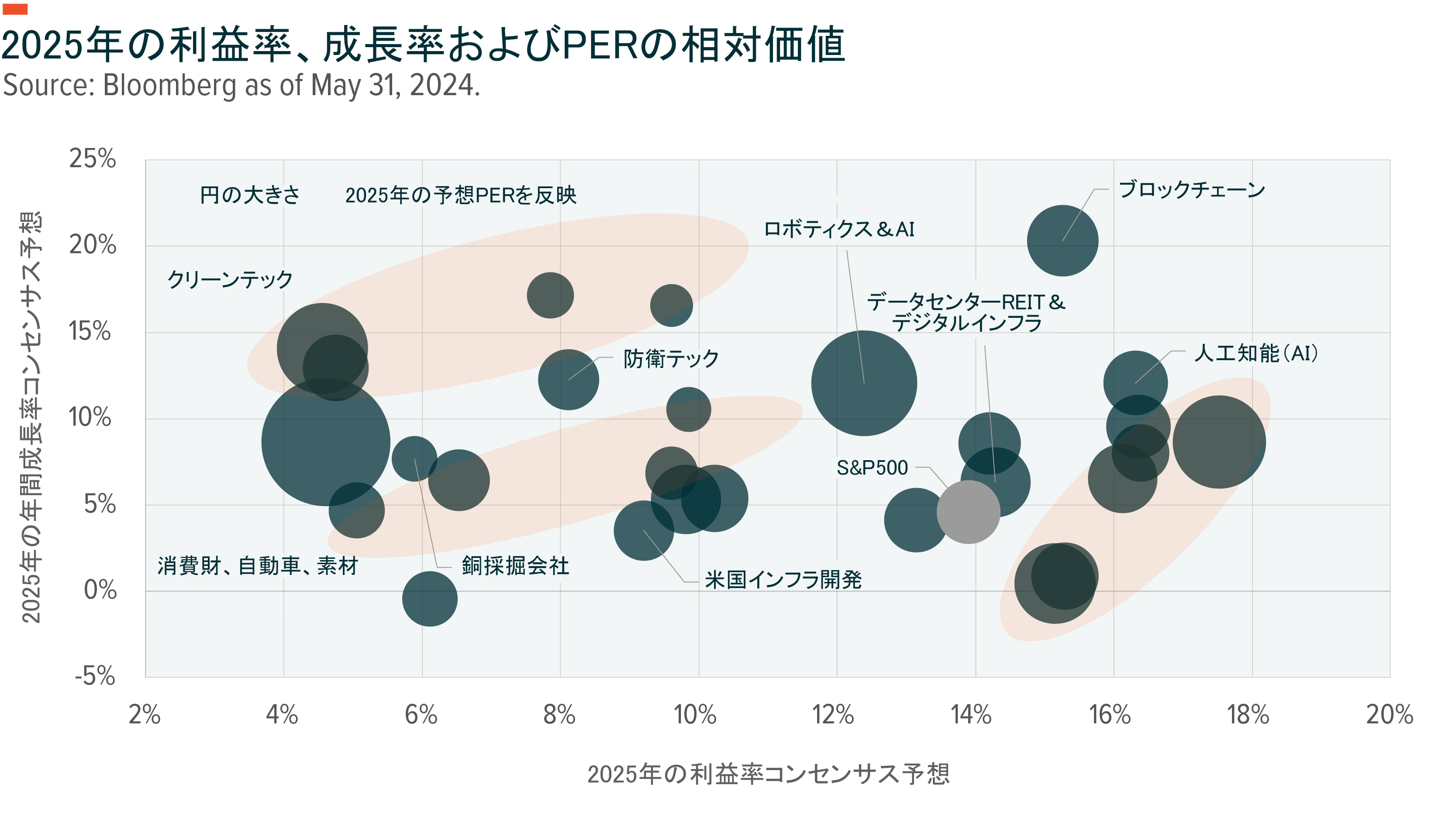

AIエコシステムは妥当な価値を提供

企業投資は2024年の残りと2025年に向けたGlobal Xのテーマの中心的な部分ですが、その投資の多くはAIと自動化技術に向けられています38。AIは1社や2社の巨大企業だけのものではなく、企業がハードウェアやソフトウェア、データを組み合わせて効率性と意思決定を改善できるエコシステムです。規模でも収益力でもトップクラスの企業が先頭を走っていますが、AIソフトウェア開発企業、クラウド・コンピューティング・プロバイダー、データセンター、モノのインターネットのコネクティビティ関連企業、ロボット企業、素材プロバイダー、エネルギー・サプライヤーの中に多くの投資機会があるとGlobal Xは見ています39。

AIの機会の多くはすでに株価に織り込まれているのではないかとの懸念がありますが、ほとんどの関連企業にとってAIの収益化サイクルは始まったばかりであるとGlobal Xは考えています。GPU半導体メーカーだけでなく、ハードウェア企業が第1波の恩恵を受ける可能性が高く、ソフトウェア企業とデータ企業が第2波で続き、AIを統合する企業が第3波になるとみられます。エコシステム内の数多くの銘柄は強固なファンダメンタルズを有し、2025年の予想利益に基づいても妥当なバリュエーションとなっています40。

AI関連の3つのテーマは、特に良好な位置にあるようです。第1は、AI関連のソフトウェア・ハードウェア企業の広範な集合体で、2025年の予想PERが19.3倍(S&P500全体は19.1倍)である一方、成長率と利益率はS&P500を上回っています41。AI関連企業の年間売上高成長率は12%(S&P500は5%)、利益率は16%(S&P500は14%)と予想されています。

データ・インフラの構築はAIの導入に依然として不可欠で、おそらく収益化の第1波の一部になるでしょう。ほんの数年前までは、データセンターの過剰設備が懸念されていましたが、現在懸念されているのは供給不足であり、ファンダメンタルズは大きく変化しました42。データセンターの株価は現在、2025年の1株当たり利益の21倍とわずかにプレミアムが付いているだけですが、利益率は2024年の7%から14%へと大きく拡大する見込みです。

銅採掘会社が第3のテーマです。素材企業は固定費が高く利益率が低いため、市場全体から見て大幅に割安になっている場合がありますが、需要が改善してくるとバリュエーションは高くなる可能性があります。AIに係るハードウェアの拡大が、好調な経済と相まって長期的かつ景気循環的な追い風をもたらします43。年初来の銅価格が2桁台の上昇となっているにもかかわらず、銅採掘会社の現在の株価は、2025年の1株当たり利益の14倍となっています。比較的低いバリュエーションは景気循環の追い風がなくなることを示唆しているかもしれませんが、AIインフラに対する長期的需要が第2の追い風となる可能性があります。

地政学的嵐からの逃げ道

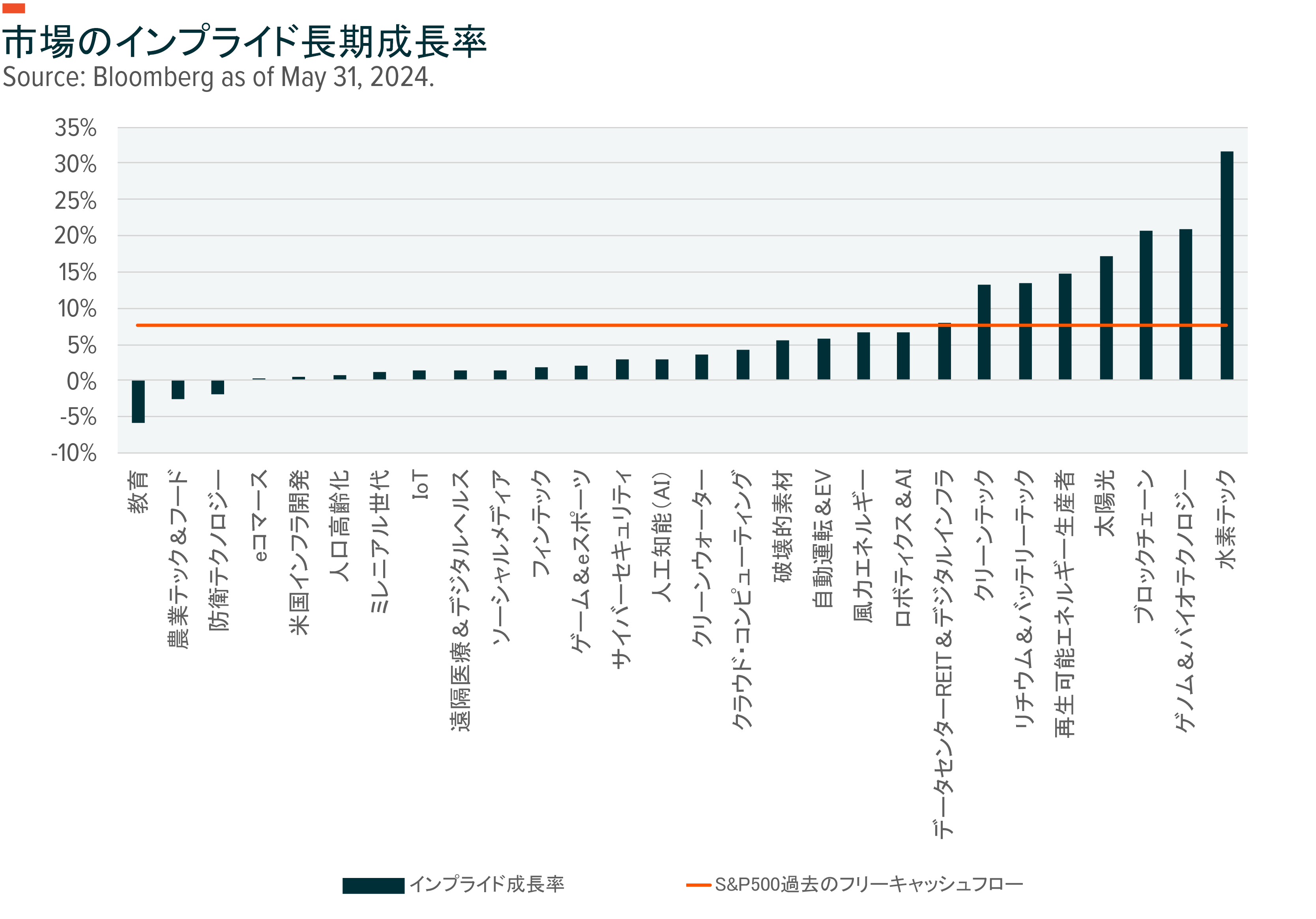

国内外の政治は市場を混乱させる可能性がありますが、同時に投資機会を提供する可能性もあります。市場がどの程度成長を織り込んでいるかを把握し、できれば過小評価されている資産を特定するために当社が使用している1つの指標は、市場のインプライド・キャッシュフロー長期成長率です。S&P500の歴史的なキャッシュフロー成長率(約7.5%)に対して市場に織り込まれた予想成長率を得るため、この指標はコンセンサス予想と資本コストを組み込んでいます44。

Global Xの見方では、地政学的情勢の犠牲となった1つは米国のインフラ開発のテーマです。両党は多くの問題で意見が分かれていますが、どちらもインフラを支援しています。インフラ投資雇用法(IIJA)は、テクノロジー関連の製造の国内回帰を目指すCHIPS法と同様、超党派の圧倒的な支持を得て可決されました45。将来のより良い経済の構築や国際競争の重視について両党が語るとき、インフラは共通のテーマとなっています。

これまでのところ、IIJAの1兆2,000億ドルのうち4,920億ドルが支出はおろか、まだ割り当てられてもいません46。アセット・オーナーとは対照的に、インフラ開発業者は施設を建設し、政府資金の直接の受益者となります。米国のインフラ開発業者の売上高成長率は2025年通年でわずか4%、利益率は9%と予測されています47。多額のインフラ投資はまだこれから行われるため、売上高成長率の見通しは低水準となる可能性があります。市場のインプライド・フリーキャッシュフロー長期成長率は1%にとどまり、米インフラ関連企業の株価はS&P500に比べて割安となっています。

2つ目のテーマは防衛テクノロジーです。世界的な課題が急増していないとしても、軍事支出は魅力的な買い材料であるようです。米国と中国は今年だけで国防費に1兆ドル以上を費やしており、AIや無人機などのテック関連の能力にますます資金を配分しています48。

年初来の好調なパフォーマンスにもかかわらず、相対バリュエーションも魅力的です。防衛テック企業は2025年の1株当たり利益に基づくPERが18倍とS&P500を下回っています。売上高の伸びは市場全体を上回り年12%となる見通しですが、利益率は8%と市場全体よりも低くなっています49。インプライド成長率に基づけば、市場はこのテーマの長期的なキャッシュフローが縮小すると予想しています。しかし残念ながら、防衛支出を促している地政学的問題はすぐに治まる気配がありません。

ボラティリティをヘッジ付き株式で調整

堅実な成長と利益率が依然としてGlobal Xの基本シナリオですが、この楽観的な見通しのリスクは、企業投資が1桁台にとどまったり、経済成長が鈍化したり、利益率の伸びが頭打ちになったりする場合です。ヘッジ付き株式戦略をとれば、下振れした場合のリスクとボラティリティを抑制しつつ、上振れしたときの利益を得ることができます50。

この戦略の一つは、S&P500やナスダックのような主要指数の原株式の50%についてコールを売るカバードコール戦略です。この戦略は、株価指数が上昇した場合に上昇益の50%を得ながら、コールを売ってプレミアムを得ることでおそらく5~6%の範囲の収入を得る機会を提供します。株式へのエクスポージャーに加え、投資家は短期金融市場に沿った収入を得ることになります。下半期にボラティリティが高まると予想されることを踏まえると、投資家はヘッジ付き株式を魅力的な代替案として見出すかもしれません。