優先証券、金利と信用はゴルディロックス相場に

2024年1月~10月までの10ヶ月間は、優先証券にとって格好の条件が揃いました。信用の質が改善し、投資家は長いデュレーションを求め、テクニカル要因が追い風となって優先証券のパフォーマンスは他の投資適格債の大半を上回りました1。金利動向をめぐるセンチメントによって上昇トレンドが形成されてきましたが、これは特にデュレーションが長い上場優先証券に関して顕著でした。この上昇はもともと、積極的な金融緩和が続くとの期待が市場に織り込まれていたことに起因していたため、長らく噂されていた米国経済の減速が最終的に実現しなかったことに対する反応によってさらに上昇が進みました。2024年は優先証券にとってある意味ゴルディロックス相場(適温相場)となりましたが、インフレが抑制された状態が続けば、優先証券は今後も魅力的なリターンをもたらす可能性があります。

重要なポイント

- 成長を支えるほぼ理想的な状況を背景として、過去1年間に優先証券がリターンをあげてきたことには、評価すべき要因が数多くあります。しかし、中でも最も大きな要因となったのは、金利低下と米国の順調な経済活動にポジティブに反応したデュレーションのエクスポージャーとタイトな信用スプレッドだと考えられます。

- 2025年に向けても金利動向には注意が必要であるものの、優先証券の上昇トレンドが続くために最も重要なのは、インフレの抑制と、それが信用に及ぼす影響かもしれません。

- 米連邦準備制度理事会(FRB)による9月の利下げの直後、実際には長期債利回りが上昇し、金利はここ数ヶ月不安定に推移してきました。このような状況では、固定利付き優先証券の投資家が高いインカムの機会を活用できる可能性がある一方、変動利付き証券も金利のボラティリティへの対応に役立つ可能性があります。

幅広く支えられている優先証券

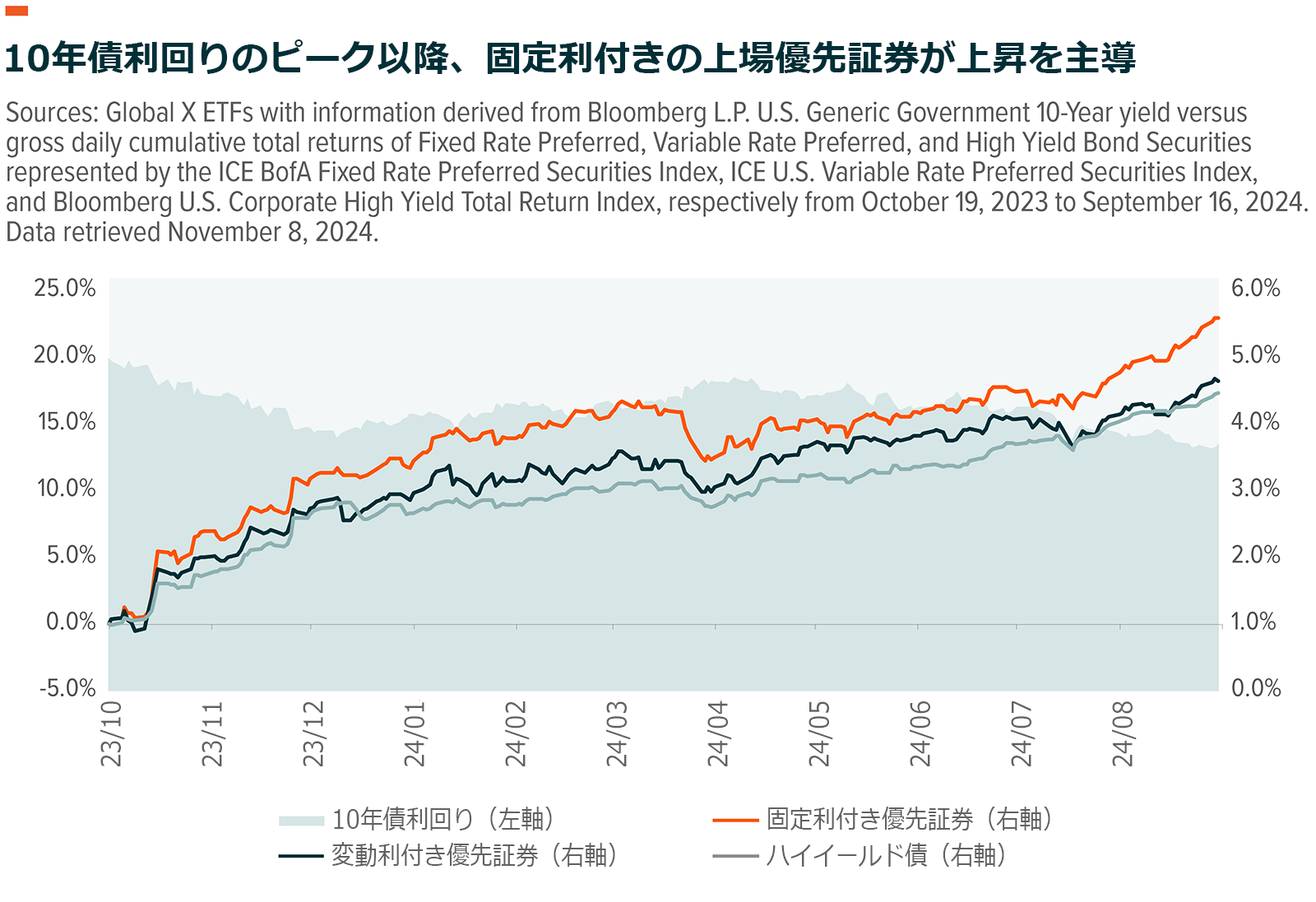

2024年1月~10月までの10ヶ月間に、ほぼ全ての投資適格債およびハイイールド債のセグメントで最も好調な固定利付き資産クラスとなった優先証券は、インフレ率の低下、金融緩和、活発な経済活動から大きな恩恵を受けてきました2。こうした環境下で、金融、不動産投資信託(REIT)、公益事業など金利に敏感なセクターがいずれも好調に推移しました。どのセクターも、優先証券の発行体が比較的高い割合を占める分野であるため、優先証券にとって追い風となっています。これらのセクターが現在の利下げサイクルの初期に大きなリターンをあげたことを一因として、ICE BofAダイバーシファイド・コア米国優先証券指数は、ブルームバーグ米国企業ハイイールド債指数と比べて前年比のトータルリターンで6.67%アウトパフォームしています(2024年10月31日現在)3。実際、デュレーションのエクスポージャーは優先証券のパフォーマンスを左右する最大の要因であったと見られます。

金利感応度が優先証券に与えた影響は、優先証券のパフォーマンスと米国10年債利回りとの関係を比較することで、一番明らかに定量化できます。米国10年債利回りは、2023年10月中旬に約4.98%でピークを付けた後、FRBによる利下げサイクルが始まる2日前の2024年9月16日には3.63%まで低下しました4。このような利回りの低下は、より持続的な消費者物価指数(CPI)の減速が始まったこと(2023年9月~2024年9月に3.7%から2.4%に低下)に起因している可能性があります5。同じ期間中に、ICE BofAダイバーシファイド・コア米国優先証券指数は23%以上上昇し、優先証券の中で最も金利感応度が高い額面25ドルの上場リテール優先証券が上昇を主導しました6。

金融面で追い風が吹く中、信用環境は引き続き改善

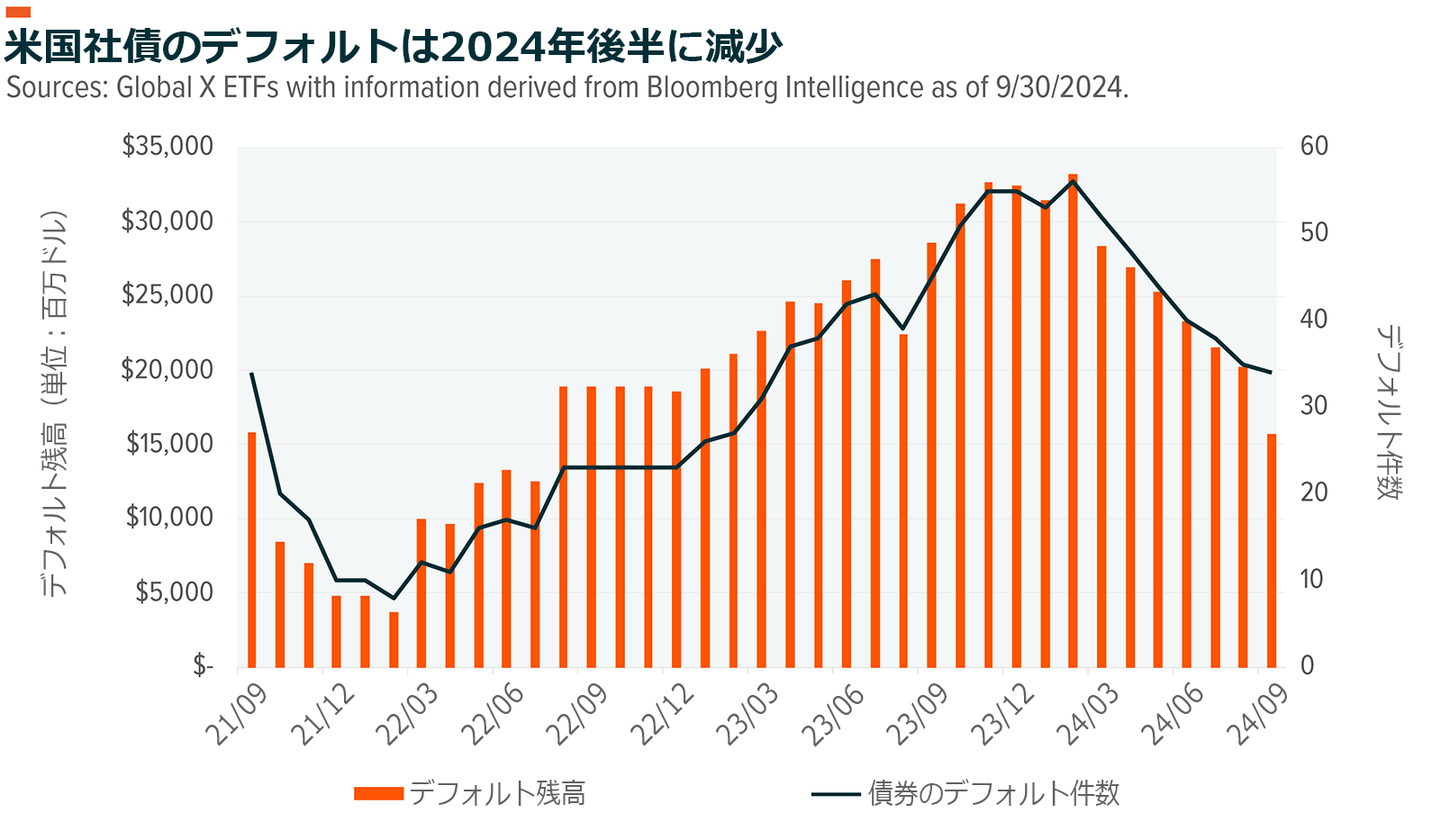

クレジット市場は2024年を通じて優先証券のリターンの主なけん引役となっており、タイトなスプレッドは、米国経済が勢いを増す中で企業のバランスシートが堅調であることを示しています。2024年10月30日には、ICE BofA 米国ハイイールドインデックスのオプション調整後スプレッドが2.80まで低下し、世界金融危機が始まる直前の2007年以来の低水準となりました7。このようなスプレッドは、投資家の需要が高まっていることに加え、今後の信用に対する幅広い楽観的な見方を反映しているようです。実際、2024年9月30日時点で、米国内の社債のデフォルト総額はわずか157億ドルと、2024年のピーク時の331億ドルと比べて約半分に減少しました8。

相対的にリスクとリターンのバランスが取れていないという一般的な主張に反して、経済が全般的に好調であることを踏まえると、タイトな信用スプレッドは妥当だろうと当社は考えています。長期的な金利トレンドが低下に転じるとの見方に基づくと、企業の信用力の強さは続くはずだと主張することもできるでしょう。優先証券は、主にBBB格に集中しており、投資家は投資適格債のエクスポージャーをほぼ維持しながら、比較的魅力的な利回りを引き続き実現することも可能です。

FRBが現在の水準付近で利下げペースを緩めた場合、横ばいか緩やかな金利低下の環境で、優先証券は引き続き競争力のあるインカムゲインをもたらせる可能性があります。一方、緩やかな利下げペースは深刻な経済危機を示唆するものではないと見られ、コールリスク(繰り上げ償還)の可能性は低くなります。これにより、発行体が配当を維持しつつ、配当の収入源を確保する能力がさらに高まります。

優先証券の見通しはインフレ動向次第

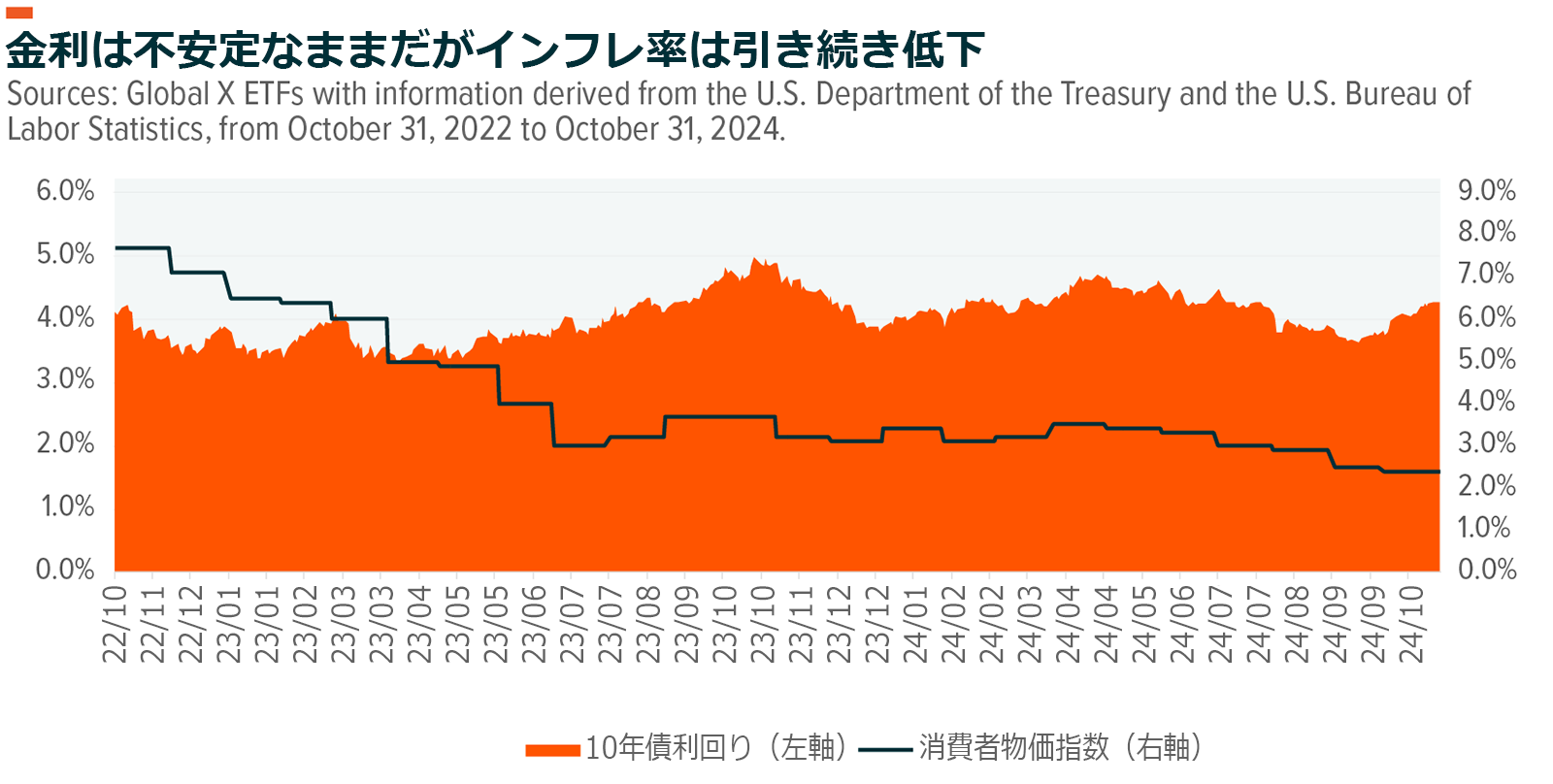

今後数ヶ月は、優先証券にとって政策金利が追い風になるかもしれませんが、そのモメンタムを維持する上でインフレ動向がさらに決定的な要因になる可能性があります。第4四半期に入ってから今までのところ、10年債のブレークイーブンインフレ率は過去2年間のトレンドに沿って概ね推移しています9。一方、9月の消費者物価指数は前年同月比2.4%となり、2022年6月以降、緩やかな低下ペースとなっています10。これは、最近の金利のボラティリティが、インフレによる金利の急上昇というよりも、揺るぎない米国経済の底堅さを反映しているという事実を浮き彫りにしていると思われます。

金利のボラティリティが依然として懸念材料であることは確かですが、金融緩和とインフレ率の低下が相まって、2025年も引き続きクレジット市場の原動力となり、パフォーマンスを支える可能性があります。長期金利が上昇する可能性を秘めていることは、長期資産を魅力的な水準で取得するチャンスにもなると当社は考えています。同時に、優先証券ETFへの資金流入は年初来で28億ドル近くに達し、2024年には純発行額が若干減少したものの、大きな追い風となりました11。信用に対する楽観的な見方と資金流入が相まって、優先証券相場を下支えしています。

ポジショニングの選択肢は金利に対する見方次第

上場投資信託型の優先証券を保有するインデックス戦略は、横ばいか下降トレンドの金利環境で好調に推移する可能性があります。その元資産の証券が高い収益分配金をもたらす可能性があるからです。FRBが緩やかな利下げを続ければ、この状況が続く可能性があります。さらに、その高い利回りは、潜在的なマイナスの金利変動に対する魅力的なインカム収益のバッファーとなります。一方、固定利付き優先証券は、その特有の永久的な構造と長いデュレーションにより、金利低下環境でアウトパフォームする可能性があります。

一方、金利のボラティリティを懸念する投資家は、短いデュレーション(1年近く)で、金利のボラティリティの大きい環境で高いパフォーマンスをあげる傾向がある「固定から変動利率への転換」構造や「変動利率」構造を検討する可能性があります。このような変動金利型の優先証券は、金利変動に連動するため、金利上昇時に相対的なパフォーマンスの支えにもなります。変動金利型の構造は、魅力的な利回り、同程度のデュレーションの米国債と比べて広いスプレッドや、金利のボラティリティに対するある程度の耐性といったメリットをもたらす可能性があります。ただし、金利がさらに急低下した場合には、再投資リスクが大きくなります。

優先証券のスイートスポットは予想よりも広い可能性

2024年には、利回りが魅力的なハイブリッド証券という優先証券の中核的な強みが、パフォーマンスを押し上げる主な要因となりました。しかし、すでに大幅なリターンをあげてきたとはいえ、相場の状況を踏まえると、優先証券が2025年も魅力的な提案となることは無視しがたい事実です。過去の例を見ると、デュレーションは金利低下局面でアウトパフォームしており、競争力のある利回りと投資適格債のエクスポージャーを兼ね備えていることで、市場のボラティリティへの対抗策にもなり得る資産クラスです。このゴルディロックス相場のシナリオを支える市場要因が続くと見込まれる中、金利と信用が引き続き優先証券の成長余地を支える可能性があります。

関連ETF

関連商品へのリンク先はこちら: