製造業の復活が米国のインフラ支出を推進

米国では、連邦政府の政策全般の変化やサプライチェーンの強靭化を優先する企業の方針転換もあり、製造業が復活しつつあります。第2次トランプ政権が発足してから最初の8か月間に、企業は米国での生産能力拡大に向けて1.2兆ドル(約190兆円)以上の投資計画を発表しました1。グローバルXの分析では、これらの投資の大部分は戦略的産業の国内回帰(リショアリング)を目的としており、その中心は半導体、電子機器、医薬品分野になると考えられます。こうした投資は、バイデン政権下で発表された7,500億ドル(約120兆円)超の米国製造業投資をさらに押し上げるものとなっています2。これらの製造関連投資計画が進展するにつれて、建設・エンジニアリングサービスのプロバイダー、原材料サプライヤー、機器サプライヤー、産業輸送サービス・プロバイダーなど、米国のインフラ開発バリューチェーン全体にわたり企業にとって重要な収益機会が現れると見ています。

重要なポイント

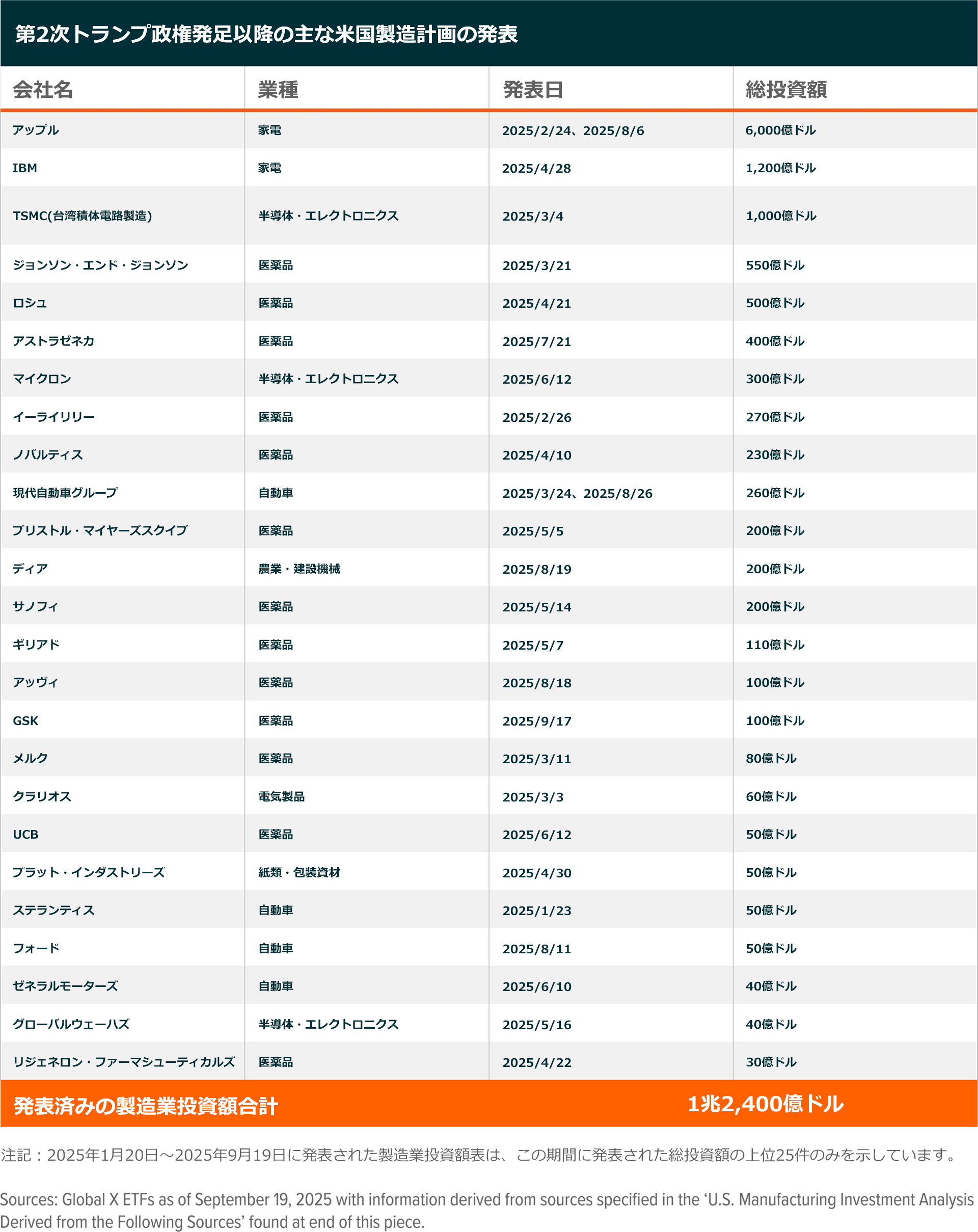

- 2025年1~9月の間、電子機器、医薬品、半導体業界などの企業は米国の生産能力向上に1.2兆ドル(約190兆円)以上の投資を行うと発表しました3。

- 米国で計画されている生産関連投資の増加は、製造業の建設支出を再び加速させる可能性があります。

- 大規模な製造施設の建設と運営には大量の資材、労働力、電力が必要となるため、産業界全体にまたがる米国の製造能力の拡大は、米インフラ開発企業にとって大きな収益機会となる可能性が高いと考えられます。

米国での生産関連投資を発表する企業はますます多様な業界に広がっている

米製造業を取り巻く環境は2025年に大きく変化し、米国で製品を生産することが長期的な戦略上の必須事項になりつつあります。トランプ政権下で広範な関税を含む「米国第一主義(アメリカ・ファースト)」の貿易政策が実施され、米国での製造能力増強を目的とした企業の投資計画が相次いでいます。2025年1月下旬から8月にかけて、数十社の大企業が合計1.2兆ドル(約190兆円)以上の新規投資を行う可能性があると発表しました4。

家電業界が米製造業のこの取り組みを牽引していますが、同業界における投資は非常に集中しており、そのほとんどはアップルとIBMによるものです。アップルは2025年2月、今後4年間で5,000億ドル(約78兆円)を新規生産能力に投資し、全米のサプライヤーを支援する計画を発表しました5。同社は8月、米国内の製造に向けてさらに1,000億ドル(約16兆円)を追加すると発表し、台湾のTSMCやグローバルウェーハズ、米コーニング、米テキサス・インスツルメントなどの提携先と協力して複数の州で事業をさらに拡大する計画を示しました6。IBMは4月、製造能力拡大に向けた1,200億ドル(約18兆円)を含め、米国の事業に1,500億ドル(約23兆円)を投資すると発表しました7。

医薬品業界による投資は、2025年に発表された米国の製造関連投資のほぼ4分の1を占めます。製薬会社は、新規生産能力の構築に向けて合計2,800億ドル(約44兆円)近くを投資する計画を発表しました。同業界で投資額が上位を占める企業はジョンソン・エンド・ジョンソン、ロシュ、イーライリリー、ノバルティスなどのヘルスケア企業です。ジョンソン・エンド・ジョンソンは今後4年間で、製造施設の新設4件を含め550億ドル(約8.6兆円)を米国に投資する計画です8。

2025年に発表された投資額の中で半導体メーカーは3番目に大きい割合を占め、投資計画額は1,350億ドル(約21兆円)近くに達します。この金額は、CHIPS法成立後に発表された米国での半導体製造に係る3,000億ドル(約47兆円)以上の民間投資に上乗せされます9。TSMC(台湾積体電路製造)は、6つの半導体製造工場(ファブ)、パッケージング・センターおよび研究開発センターを含む最大の投資計画を策定しています10。同社は2025年3月、米国事業拡大のために1,000億ドル(約16兆円)の追加投資を発表し、投資総額を1,650億ドル(約26兆円)としました11。

新規投資に伴い、米国で製造関連の建設が加速する見込み

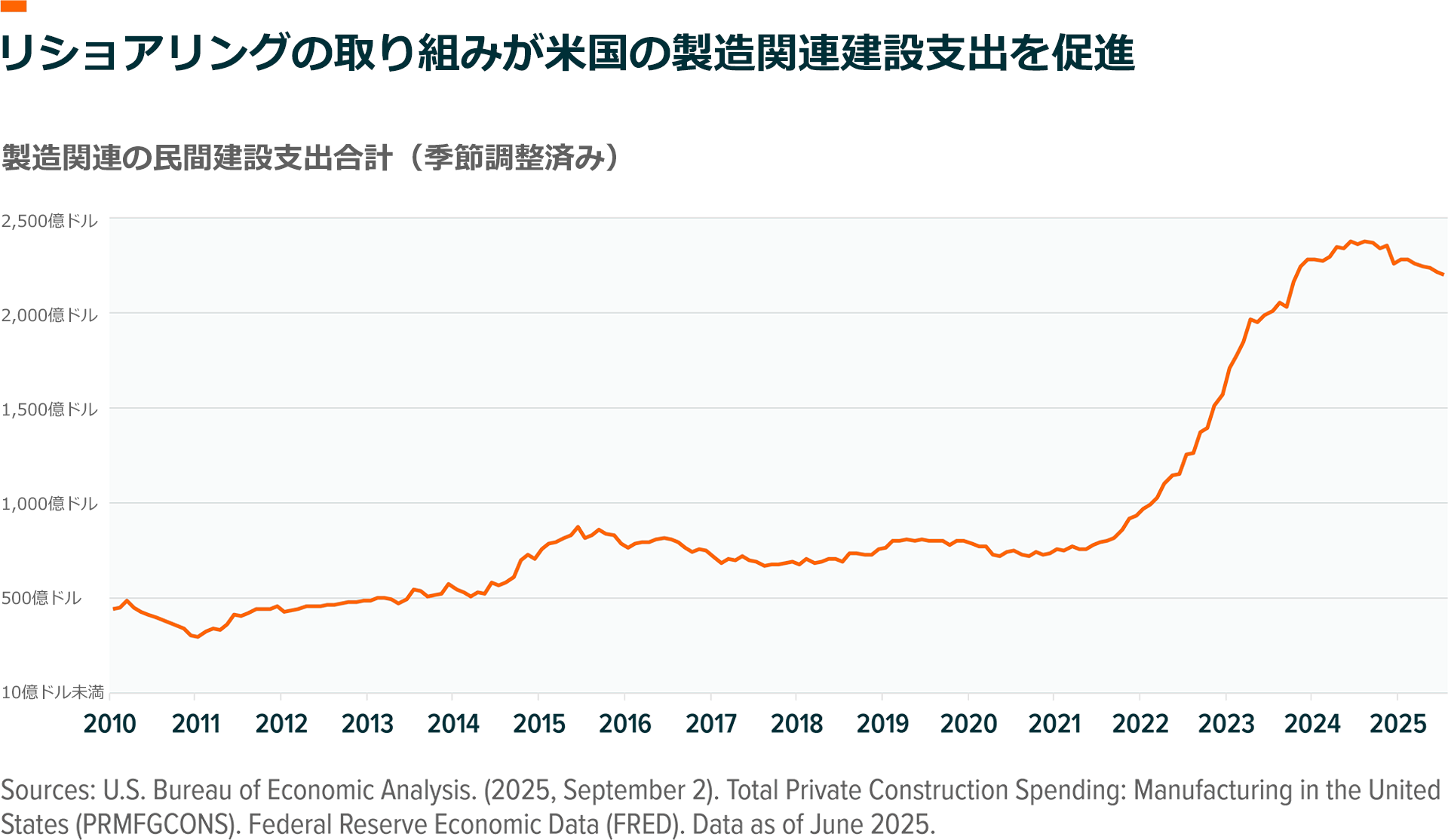

米国全土では過去4年間、新設や拡張による製造関連施設の建設が急増しました。米国での製造に関連する民間建設支出の総額は2021年1月の762億ドル(約12兆円)から2025年1月には2,300億ドル(約36兆円)近くへと3倍に膨らみました12。2025年7月時点で、製造関連の建設支出は米民間建設支出全体の14%近くを占めました(2021年1月は同6%)13、14。最近の関税導入前から新たな製造関連建設が増えていた重要なきっかけとして、2022年8月のCHIPS法とインフレ削減法の制定が挙げられます。もっとも、貿易摩擦の激化やコロナ禍でのサプライチェーンの大きな混乱への対応として、あらゆる業界で多くのリショアリングの取り組みが2020年代の早い時期に既に始まっていました。

将来的には、2025年に相次いだ発表に基づき、今後数年のうちに製造関連の建設支出が再び増加する時期が来るだろうと考えています。グローバルXでの見解では、投資計画の一部が最終的に実施されなかったとしても、様々な業界にまたがる投資の幅広さと地政学リスクの高まりから判断して半導体やエレクトロニクスなどの戦略的セクターのリショアリングは構造的な傾向であると確信しています。例えば、現在、世界のAI半導体の大半は主なチョークポイントの一つである台湾で製造されています15。そして2030年までには、米国はこれらの高度なAI半導体の最大20%を生産する可能性があります16。また、スマートフォン、重要な医薬品、医療機器、バッテリーシステム、防衛部品などにも同様の脆弱性が存在します。中国などの新興市場における労働コストの上昇は、オフショアリングの経済的優位性をさらに損ない、国内製造への移行を後押ししています17。

米製造業の成長にはインフラの大規模な開発が必要

製造施設を建設するには、多くの場合、建設資材やエンジニアリング、調達、建設サービス、建設労働者を含め、かなりの資源が必要となります。例えば、米国で3つの半導体工場を新設中のインテルは、一つの工場を建設するのに60万立方メートルのコンクリート、7.5万トンの鉄筋、3.5万トンの構造用鋼材、900万メートルのケーブルが必要だと見積もっています。また、各工場では100万立方メートル以上の土砂を取り除く必要があり、各プロジェクトは6,000人の建設労働者を必要としています18。更に、計画されている施設の多くは遠隔地にあり、道路や電力インフラの建設も必要になる可能性があります。

グローバルXでは、米製造業の成長は発電・送配電インフラ資産の拡張や更新にも依拠していると見ています。生産施設は大量の電力を消費する可能性があります。例えば、TSMCのアリゾナ州初の工場では1日あたり2.85GWh、つまり約10万世帯分の需要に相当する電力が必要になると予想されています19。工業部門全体の電力消費量は2023年の1%減、2024年の1%増に対し2025年には2.3%増、2026年に3.8%増になる見込みです20。米国の電力需要は製造施設の増加、AIデータセンターの拡大、電気自動車の普及により、長期的には2024年末から2040年までに50%も増加する可能性があります21。同様に、幅広い再工業化を可能にするには、道路・輸送、港湾、物流センター、水インフラ、その他の支援インフラも足並みをそろえて前進させる必要があるとみられます。

結論:米国製造業の成長は長期的な機会を生み出す可能性が高い

貿易政策や地政学的緊張からサプライチェーンの強靭化、政府による促進策まで長期的な構造要因が一体となって、リショアリングとおそらく記録的な規模となるインフラ投資を推進する見込みです。その結果生じる米国の製造拠点の拡大は、インフラ開発バリューチェーン全体にわたって企業に大きな潜在的収益機会をもたらす可能性が高いとみられます。

関連ETF

関連商品へのリンク先はこちら: