リチウム・EV産業アップデート: 予想より遅い売上成長は、大した問題では無い

電気自動車(EV)の売上は2020年から2021年にかけて世界全体で倍増し、電気自動車の未来への期待の高まりにあわせるように、2022年にはさらに60%増加しました1。政府の支援政策、技術の向上、充電ステーションの配備、従来の自動車メーカーがこの分野に注力しはじめたことなどが、EVへの急速な移行に貢献したと言えるでしょう。この大きな変化により、リチウム採掘会社は生産能力増強を急がざるを得なくなったものの、このようなプロセスには通常5年から25年かかります2。結果として、リチウムの価格は2022年に150%以上急騰し、それまでの史上最高値を大きく上回りました3。

2023年は打って変わってEV売上の伸びが予想よりゆっくりだったことでリチウム価格が軟化しましたが、これは中国の市場動向と、消費者にとってコストが上昇したことが要因とみられます。こういった状況ながら、EVの普及は依然として活発であり、「ホワイトゴールド」とも呼ばれるリチウムにGlobal Xは期待を持ち続けています。

重要なポイント

- 2023年、低調なスタートを切った世界のEV市場は、過去数年よりも厳しい状況下にあったにも関わらず、力強い売上成長をみせました。

- バッテリーメーカーは抱えているリチウムの在庫を処理する形になったため、リチウムの価格は2023年のほとんどの期間で下落しました。

- 最近のEV販売台数の伸びとリチウム価格の動向は、EVの普及を支える中核的な要因を損なうものではなく、EV関連サプライヤーの見通しは依然として堅調と見られています。

EV販売の伸びは鈍化、しかし後退はしていない

EVとバッテリーの市場調査会社ロー・モーションは、2023年の世界のEV販売台数は1,400万台弱、成長率は30%以上になると予測しており、年初の40%近い成長率予測から下方修正されました4,5。中国がパンデミック政策から脱却するのに苦労していることは、2023年のEV分野にとって最も重要なストーリーのひとつであり、EVが依然として力強い成長力を持っているにもかかわらず今回の下方修正が発生した主要因であるとGlobal Xは見ています。

不透明な経済状況と、2022年末にEV購入に対する直接補助金が段階的に減額したことで、中国での売り上げは特に第1四半期に低迷しました。2023年、世界のEV販売台数の60%近くを中国が占めると予測されていることから、中国での販売不振はサプライチェーン全体に波及し、電動モビリティ・エコシステム全体に対する投資家のセンチメントに影響を与えました6。

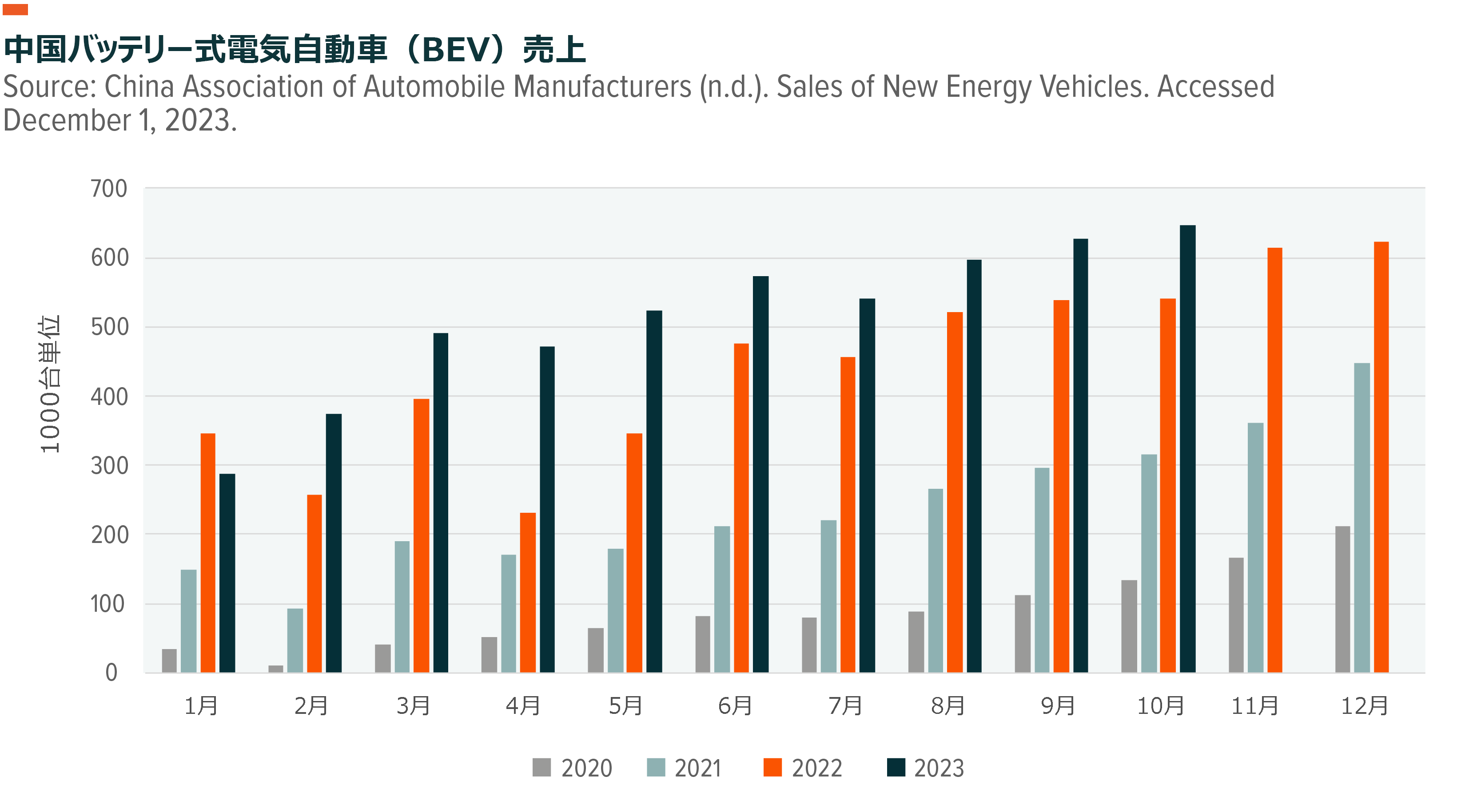

このような向かい風にもかかわらず、中国のEV市場は成長を続けています。第3四半期末までのバッテリー式電気自動車(BEV)の販売台数は、前年同期比で26%増加し7、ハイブリッド車の売り上げは87%増加しました8。

一方、米国のEV売上成長も堅調でした。ケリーブルーブック(KBB)によると、第3四半期の販売台数は31万3,086台(前年同期比50%増、前四半期比5%増)9、9月の販売台数は87万3,000台強となり、米国は初めて年間販売台数が100万台を突破する見通しとなりました10。

借入コストの上昇は、消費者にとって懸念事項となりました。第3四半期の米国における新車ローンの平均年利は7.4%で、前年同期比で約30%上昇しました11。

インフレと金利上昇の組み合わせにより、消費者は高価な製品やサービスを購入する傾向が弱まっており、自動車も例外ではありません。EVコストは近年大きく低下しましたが、それでも従来型車よりも高い価格で販売されています。2023年9月に米国でEVに支払われた平均価格は50,683ドルで、前年比で22%下落しましたが、それでも同年9月の新車全体の平均価格と比べて約6%高くなっています12。

リチウム価格は史上最高値から後退、ファンダメンタルズは維持

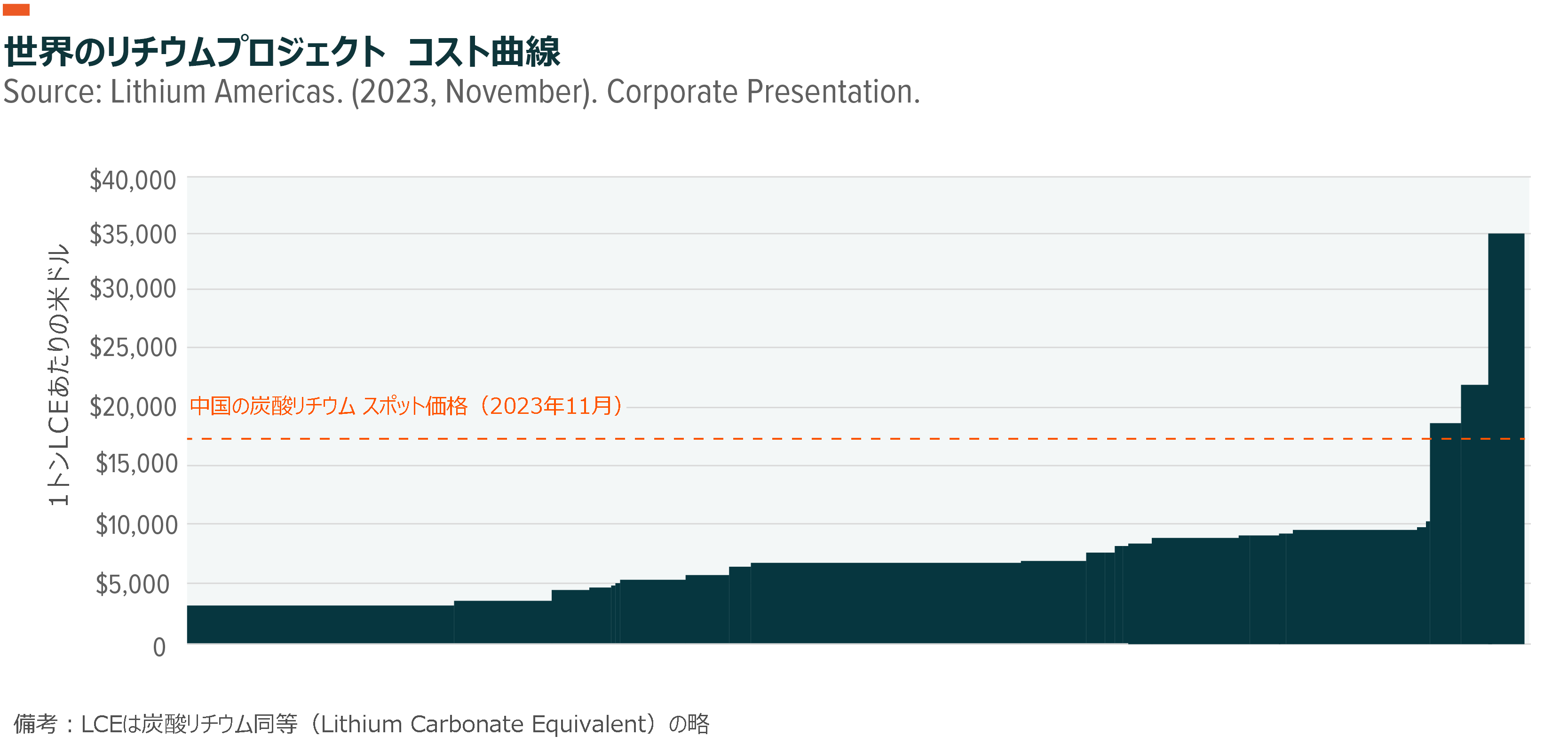

2022年に記録的な高騰を見せた後、2023年にはリチウム価格は落ち着きました。ベンチマーク・ミネラル・インテリジェンスが管理する世界のリチウム価格指数は、11月末時点で70%下落しました13。2022年11月のピーク時には1トンあたり約81,000米ドルだった中国の炭酸リチウムは、2023年11月末には1トンあたり約17,000米ドルで取引されました14。

価格下落にはいくつかの要因があります。2022年末の中国での補助金の段階的削減は、需要を前倒しし、EV売上における典型的な季節的傾向を悪化させました。従来は、第1四半期はEV売上が最も低く、第4四半期が最も好調でした。政策変更と第1四半期の低迷が続いた結果、中国のBEV販売台数は2023年1月に前年同期比18%減、2022年12月からは54%減となりました15。2023年第3四半期末時点で、1月は2023年で唯一、中国のBEV販売台数が減少した月になりました16。

中国が2023年頭にゆっくりとスタートを切ったことで、バッテリーメーカー各社は過年度に備蓄されたリチウム在庫を消化し、多額の追加購入を避けることができました。このような動きと、オーストラリア、中国、アルゼンチン、ブラジルなどの地域での新たなリチウム生産能力が相まって、リチウム価格は抑え込まれました17。

2022年にリチウム供給が大幅に不足したのは、数年にわたりEV販売の勢いが続き、複数の資源を市場に投入する高スピードなスケジュールにサプライヤーが追随できなかったからと言えます。2023年に向けて、価格は2022年の水準と比べ落ち着くと予想されましたが、実際には業界関係者が驚くほどのボラティリティの高さが見られました。アルベマールの11月第3四半期決算説明会で、エネルギー・ストレージ部門のエリック・ノリス社長は、市場の背景にある強力なファンダメンタルズを考慮すると、「なぜ価格がこの水準にあるのか、不可解だ」と述べています18。

2024年に向けて、リチウム価格は過去と比べて大幅に高止まりしており、採掘業者の収益性を支えています。現在、ほとんどのプロジェクトの損益分岐点は1トン当たり5,000~8,000米ドルであり、現在の市場価格を大きく下回っています19。

また、原材料価格の低下はEV分野により健全なコストダイナミクスをもたらすかもしれません。リチウムイオンバッテリーの費用は2022年に上昇した後、2023年に再び下がる可能性が高く、より手頃な価格のEVの販売に繋がる可能性があります。ベンチマーク・ミネラル・インテリジェンスのNCM高ニッケル指数は年初来で53%下落し、LFP指数も73%下落しており、ニッケル、コバルト、マンガンとともにリチウムの価格が下落したことがカソード価格の下落につながったことを示唆しています20,21。

未来は電気自動車の時代

特に中国では、短期的には不確実性が残るものの、近年EVの普及を支えてきた柱は依然として健全です。政府の政策、コストダイナミクスの改善、充電インフラの普及、新興技術としてのEVの標準化が引き続き成長を支えるとGlobal Xは予想しています。国際エネルギー機関(IEA)22によると、EVは、2050年までに世界のネットゼロ・エミッション達成を可能にするペースで普及が進んでいる3つのクリーンテクノロジーのうちの1つに認定されています23。

今後も、現在のEVの限界突破を助けるような一連の新技術が生まれ、さらに普及が促進される可能性があります。全固体電池などの次世代電池技術によって、EVの航続距離、充電時間、安全性の向上、そして価格の低下が期待されており、従来の自動車メーカーがすでに開発に取り組んでいます。全個体電池が広く商業化されるのは早くても10年後になると思われますが、この技術の初期段階を活用した商品はすでに消費者に提供されはじめています24。2023年7月には、中国の電気自動車メーカーのニーオが、1回の充電で578マイルの航続距離を可能にする150キロワット時(kWh)の半固体電池パックを搭載した初のES6 SUVを出荷しました25。

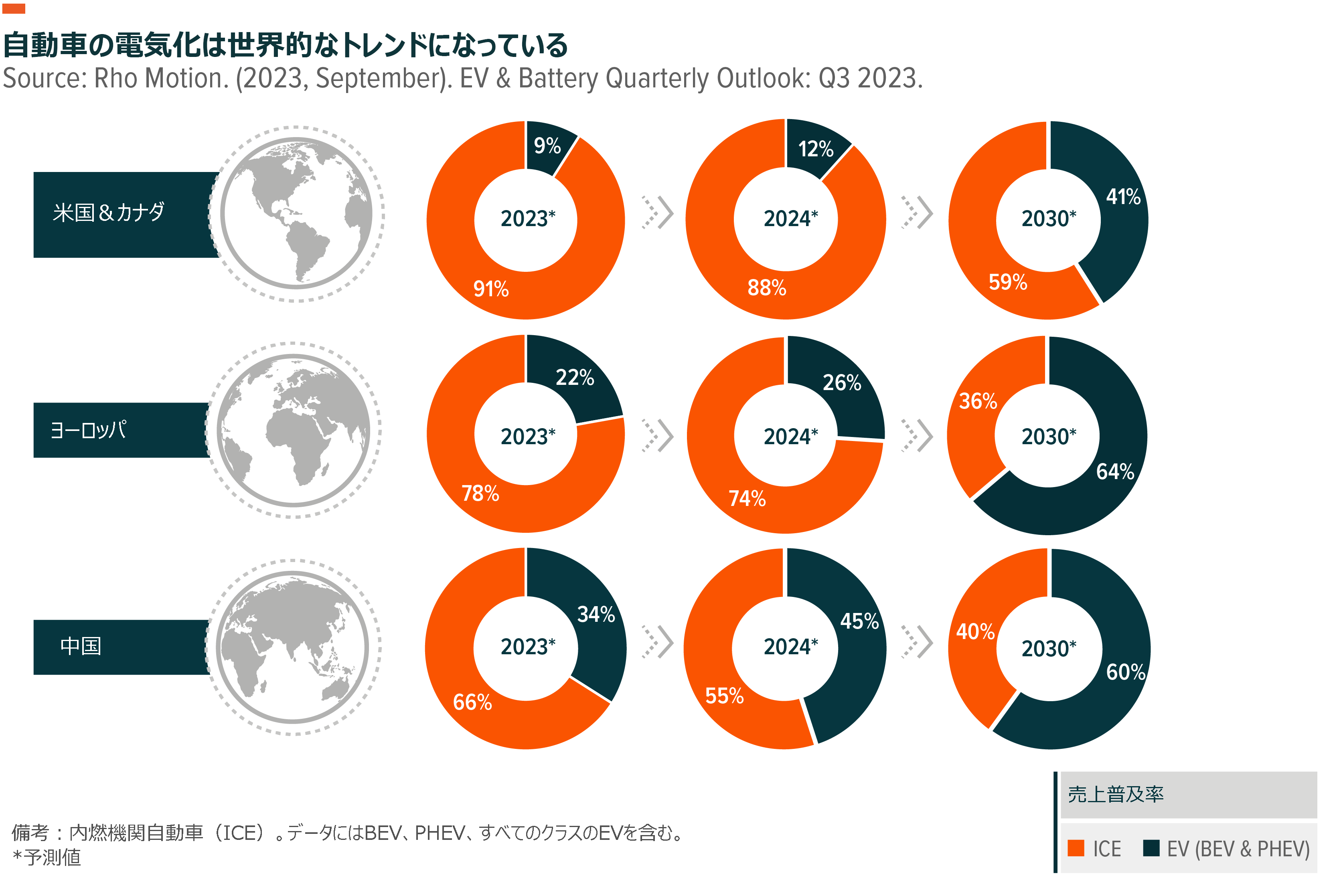

EVの売上は近年急増しているものの、このテーマはまだ普及の初期段階にあることも注目すべきポイントです。2023年のEVの売上は、世界の小型車販売台数のわずか17%ほどにしかならないでしょう26。2022年から2035年の間に、EVの世界販売台数は年平均成長率(CAGR)15.5%で成長し、この期間の終わりには年換算で自動車販売台数全体の60%以上を占めるようになると予測されています27。

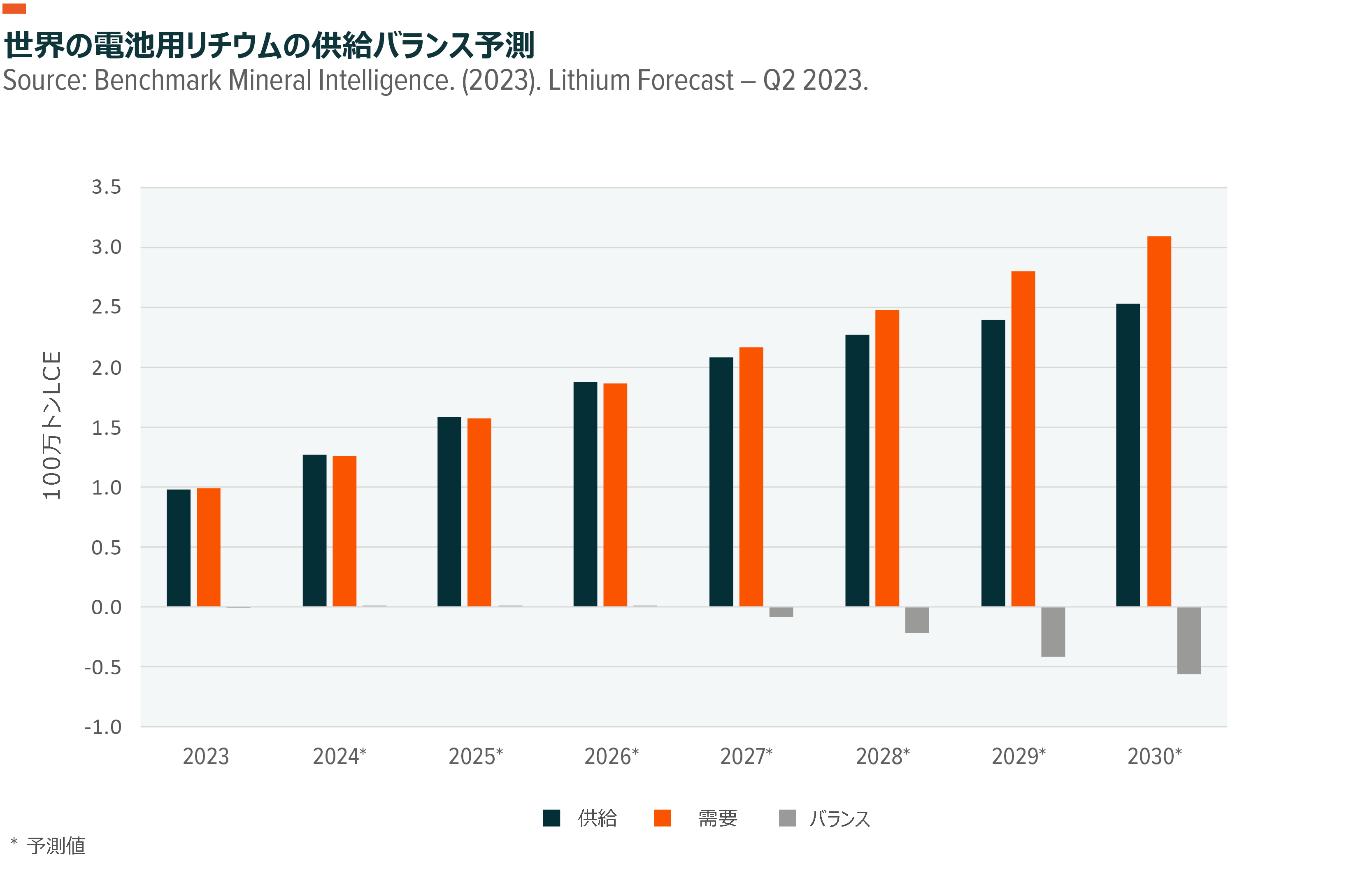

リチウム市場は、再びリチウム不足に陥り、同時にEVの普及が大幅に進むと予想される2027年に大幅な赤字に転じるまで、今後数年間は堅調に推移すると予想されています28。リチウムのスポット価格は、バッテリーメーカーの在庫水準が縮小し、コスト曲線の最上位にあるリチウムプロジェクトの生産が抑制されることで、当面は支えられるかもしれません。

今後数年間のリチウム供給均衡の見通しは繊細なものになると思われます。この分野で主要プロジェクトに遅れが生じれば、市場は一気に赤字に転じ、価格に新たな上昇圧力がかかる可能性があります。

結論:EV成長の物語はまだ続く

2023年、EV産業では川上のサプライヤーにも影響を与えるいくつかの障害物が現れましたが、それにも関わらずテーマは成長し続け、EV革命の今後のシナリオはほとんど変わらないと思われます。EV産業の成熟度は上がっているかもしれませんが、EV産業関連技術はまだ普及の初期段階にあります。Global Xは、EV産業とそれに関連するリチウム・バッテリーテック企業には、今後もまだ大きな成長余地があると考えています。

関連ETF

関連商品へのリンク先はこちら:

LIT - グローバルX リチウム&バッテリーテクノロジー ETF