ニューノーマル経済の重要テーマ

新型コロナウイルスのワクチン接種が進むにつれて、集団免疫の獲得が実現に近づいています。米国では2021年半ばまでにパンデミックがほぼ収束する可能性があります。欧州、アジア、およびその他の地域でも、局地的な違いはあるものの、今年後半から2022年前半にかけて収束の可能性があります。しかし、コロナによる公衆衛生上の危険が過ぎ去ったとしても、パンデミックの後遺症は今後何年にもわたって私たちの社会と経済に影響を及ぼし続けるでしょう。ニューノーマル経済と呼ばれるパンデミック後の世界において、政府、企業、団体は、パンデミックに起因する債務負担の増大、消費者の嗜好の変化、サプライチェーンの目詰まり、景気の低迷等の長期的な諸課題に対処するとともに、気候変動等の将来的な危機に対する強靭性(レジリエンス)を一丸となって高めていく必要があります。

*推定

本記事では、パンデミックの長期的な影響と、今後複数年にわたるニューノーマル経済フェーズで成長が期待される5つの重要テーマについて解説します。それぞれのテーマは以下のとおりです。

- 債務の返済:パンデミックによって中央政府や州・地方政府の債務は爆発的に増加した一方で、労働者がお金を稼ぎ、使う場所を自ら決定する自由度のかつてない高まりから歳入確保の競争は激しさを増しており、政府はこれらの両方に同時に対処しなければなりません。このため、税率の引上げだけでなく、新たな歳入源の確保、例えば大麻.の合法化と課税が注目を浴びると思われます。

- オムニチャネル消費への対応:経済が全面的に再開されると、消費者の物品、旅行、サービスへの鬱積していた需要が解き放たれ、消費活動は急拡大すると予想されます。しかし、消費者の嗜好はパンデミックの間に変化しており、多くの人がオンラインショッピングやデジタルサービスを利用するようになっています。ニューノーマル時代の事業者は、フィンテックのソリューションを用いてあらゆる場所で発生する取引をシームレス化し、新たな決済方法を複数受け付けることで、このデジタルとフィジカル(実体)のギャップを埋めなければなりません。

- サプライチェーンの目詰まりの解消:消費が急増することにより、対応能力の限られた脆弱なサプライチェーンとの間に不調和が生じるでしょう。パンデミック中の生産縮小のため、重要な原材料が恒常的に不足する可能性があります。その結果、経済活動が加速する状況下で、物品の入手の不安定化やインフレ率の上昇が生じるかもしれません。企業は将来的な不確実性を回避する取組みの一環としてグローバルなサプライチェーンを再検討すると思われ、これはオンショアリングや、ロボティクスとAIへの投資につながるでしょう。

- 長期的な成長に向けた立て直し:低金利、高失業率、GDPギャップを特徴とする足元のマクロ環境は、短期と長期の両面における経済成長の刺激策プログラムに投資するまたとない好機を政府にもたらしています。米国においては、数十年にわたり放置されてきた国のインフラの立て直しと近代化が、最大の機会となっています。

- 次なる危機への備え:今回のパンデミックの教訓から、グローバル危機に対する国際的な対応のあり方は、この先長期にわたり新しい形に変化すると思われます。今後のパンデミックへの備えがおそらく最優先事項となるものの、国際社会にとっての次なる差し迫った課題は気候変動であると思われます。この課題への対処にあたっては、クリーンテックと再生可能エネルギーを早急に導入するための迅速かつ協調的な取組みが必要となります。

債務の返済:大麻

米国の州の多くは深刻な財政赤字に直面しています。ニュージャージー州は2021会計年度の歳入見込額をコロナ前の予測から13%下方修正し、50億ドルを超える歳入減を見込んでいます。1ニューヨーク州は今後2年間にわたり175億ドルの歳入不足に直面することになります。2加えて、少なくとも26の州でパンデミック中に歳入減が生じています。3こうした歳入減はコロナ禍から直接影響を受けた結果です。すなわち、レイオフや事業の閉鎖により所得税の税収は打撃を受け、消費支出の減少により売上税の税収は悪影響を受け、ロックダウンにより出張やレジャー旅行が地域にもたらしていた追加的な収入は途絶えたのです。

短期的には、連邦政府の支援によってこれらの問題が一部軽減されるでしょう。最近成立した1兆9,000億ドル規模の「米国救済計画」により、1回限りの臨時措置として、州・地方政府の債務返済の支援に3,500億ドルが投じられます。しかし、在宅勤務の増加により、財政赤字は今後も継続する可能性が高いと思われます。勤務形態の自由度が高まることで、税金や生活費の高い地域から移住する動きが高まっていることから、そのような地域の税収や公共交通機関の利用者数が減少し、自治体の財政赤字が膨らむ可能性があります。検討されると思われる対策の1つは増税ですが、このアプローチは、とりわけ高額所得者が、ニューヨークやカリフォルニア等の州から移住するトレンドを加速させる危険を伴います。代わりに、州・地方政府は、新たな税源から税収を確保するアプローチに、より大きな効果を見出すでしょう。

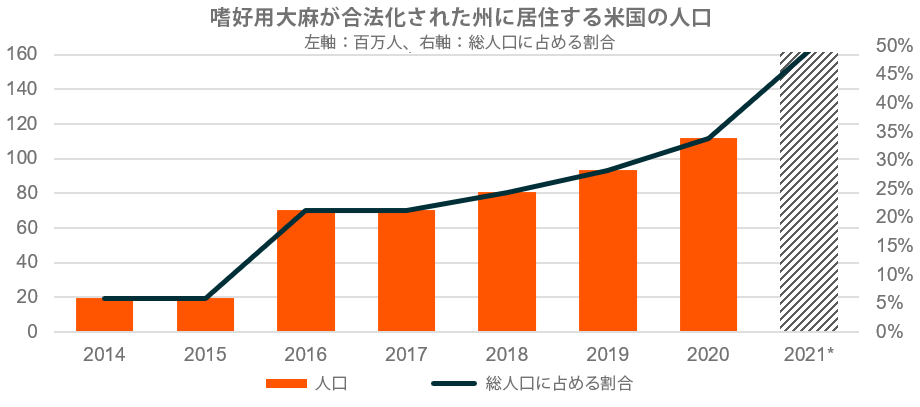

そのような方策の1つが嗜好用大麻の合法化です。現在、嗜好品としての大麻の使用は18の州で認められており、うちコロラド州は嗜好用大麻の経済と税収への影響に関して最も長期間のケーススタディを提供しています。

コロラド州歳入局によると、2014年に大麻の販売が解禁されて以降の税収累計は17億ドルに上ります。4同州の2020年単年の直接的な税収は前年比28%増の3億8,800万ドルとなりました。5税収の内訳として、州売上税(2.9%)、州小売用大麻売上税(15%)、小売用大麻の卸売販売/譲渡に対する州大麻物品税(15%)が挙げられます。また、大麻の合法化により、税収増に加えて約1万8,000人の直接的な雇用が生まれた上に、建設、警備、法務サービス等の分野における間接的な雇用が促進されたことで、雇用効果はさらに23%高まったと推定されています。6

コロラド州やその他の大麻合法州におけるこうした経験と、パンデミックによる財政負担とが相まって、米国全土でさらなる大麻合法化の追い風が吹いています。昨年秋の各州の住民投票では、5つの州で大麻の法的位置付けが問われました。その結果、アリゾナ州、ニュージャージー州、モンタナ州では嗜好品として、サウスダコタ州では嗜好品および医薬品として、ミシシッピ州では医薬品としての大麻の使用が、住民によって認められました。2021年に入ってからはニューヨーク州、バージニア州、ニューメキシコ州で、州により大麻が合法化され、これにより成人向けの嗜好用大麻を入手できるアメリカ国民は1,800万人増加しました。ロードアイランド州、ペンシルベニア州、メリーランド州、デラウェア州、コネチカット州でも、2021年の立法議案に大麻が追加されました。これらの州で合法化が認められた場合、年末までに、アメリカ国民全体の50%以上が、嗜好用大麻が合法化された州に居住することになります。

目下の状況は米国における大麻事情の転換点となるかもしれません。すなわち、これは大麻の生産、栽培、流通等の分野に関与する大麻業界における企業の売上を促進するだけでなく、連邦レベルでの大麻の非犯罪化、大麻関連企業による金融機関の利用の拡大、さらには米国全土における大麻の合法化への道を切り開く可能性があります。

出典:Global X ETFs、米国国防情報システム局(DISA)、世界人口レビュー。2021年3月現在。*2021年の数値は、バージニア州、ニューヨーク州、ロードアイランド州、ペンシルベニア州、ニューメキシコ州、メリーランド州、デラウェア州、コネチカット州で今年中に嗜好用大麻が合法化されることを前提とした推定。

オムニチャネル消費への対応:フィンテック

パンデミックが深刻化した時期に、何千もの事業者が、オンラインストアを開設したり、オンライン販売業務の支援強化にリソースを振り向けたりといった取組みを行いました。小規模事業者のオンラインストア開設・運営を支援するオンラインプラットフォームShopifyの2020年の売上高は、前年比86%増となりました。7大型小売店舗で知られるWalmartもオンラインに軸足を移す動きを見せており、同社の2020年の米国内における電子商取引の売上高は前年比79%増となりました。8

また多くの事業者は、単なる電子商取引のプレゼンスの確立にとどまらず、さまざまなデジタル決済方法を取り入れる方向に舵を切りました。デジタル決済において、顧客はクレジットカード、スマートデバイス、決済アプリ、後払い決済(BNPL:buy now pay later)、さらには暗号通貨等、さまざまな手段を用いて物品を購入することができます。例えば、CVSとPayPalが新たに手を組んだことにより、顧客は店舗内のレジカウンターでVenmoまたはPayPalのモバイルアプリを立ち上げ、QRコードをスキャンして決済を行えるようになりました。こうした動きを促した要因の1つは、単純に、現金実物を受け取る方法と比べて非接触のデジタル決済はより衛生的であるという事情です。しかし同時に、消費者の絶え間ない嗜好の変化に対応可能で、かつ実店舗とオンラインの双方で利用可能な、統合された決済方法を導入する必要性の存在もこうした動きの推進力となりました。

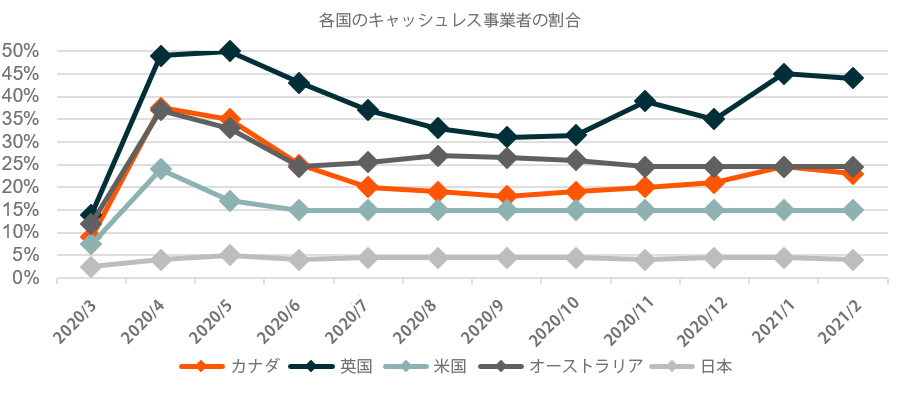

事業者が現金決済を全面的に廃止した例も見られます。米国、オーストラリア、カナダ、英国では、キャッシュレス事業者の割合がパンデミック前のほぼ2倍の水準まで上昇しています。米国では、キャッシュレス化した販売業者の割合がパンデミック前の8%から約15%にまで高まっています。9こうした現金からデジタル決済への劇的な転換には、通常の状況であれば3年程度を要したと思われますが、パンデミックによりその時間は大幅に短縮しました。最近の調査によると、消費者の3分の2近く(65%)が、ワクチン接種後も、現在と同等かそれ以上に非接触決済を利用するだろうと述べています。10

出典:Square。

ニューノーマル経済の初期段階は、事業者が活発化した消費活動を捉え、パンデミック中に生まれた新たな消費者の嗜好に対応する極めて重要な時期となります。米国の2021年3月の小売売上高は前月比9.8%増と加速し、2021年通年では6.5%から8.2%の伸びが見込まれます。11家計が保有する現金および現金同等物は約2兆2,000億ドル増加しており、消費者は勢いよく出費する準備を整えていると見られます。12ただし、消費者はパンデミック中に身につけた習慣、特に便利なサービス等を活用した習慣を維持する可能性が高いと思われます。例えば、食料品の配達サービスは今や多くの消費者の日常生活に定着しました。アプリを使った事前注文サービスを利用すると昼食時の行列に並ばずに済むため、そのようなサービスは人気を維持するでしょう。決済方法としての暗号通貨も、継続的な成長の時期に達したように思われます。

したがって、ニューノーマル経済の下で繁栄が見込まれる企業とは、顧客が望む場所で顧客を出迎え(すなわち、オンライン、実店舗、アプリ等、どのような購入形態かにかかわらず対応し)、複数のデジタル決済を選択肢として受け付ける企業です。しかし、おそらくこのトレンドから最も大きな恩恵を受けるのは小売業者自身ではなく、オンラインと実店舗双方での幅広いデジタル決済を、販売業者がシームレスに受け付けられるように統合されたプラットフォームやソリューションを構築するフィンテック企業でしょう。

サプライチェーンの目詰まりの解消:ロボティクスとAI

消費の急増が起こり得る一方で、グローバルなサプライチェーンが需要の増加に対応する態勢は十分に整っていないように思われます。米国では、効果的なワクチン接種の推進と数兆ドル規模の景気刺激策がV字型の国内経済回復を比較的素早く促し、消費を増加させました。しかし、発展途上国の多くは依然としてウイルス封じ込めにおける不均衡の罠から抜け出しておらず、そのことが国の経済の足かせとなり、重要な原材料や完成品の目先の生産と輸出が制約を受けています。輸送能力の制限と労働力や半導体の不足によってこうしたサプライチェーンの問題はさらに深刻化し、恒常的なボトルネックが世界中で生まれる恐れがあります。

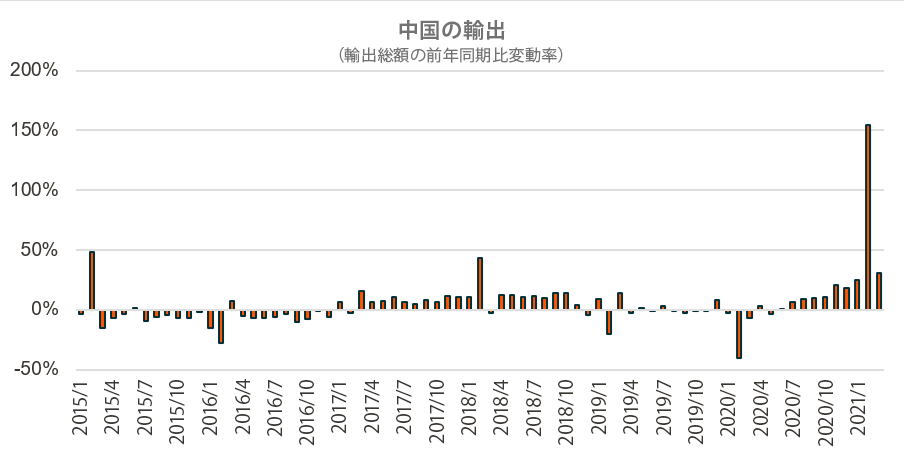

ワクチン接種の進展に伴い、世界の経済産出量は落ち込んだ水準からの回復を続けています。3月の世界の景気拡大ペースは過去十年間での最高の水準近くまで上昇しました。JPモルガンが発表した世界全業種生産指数は長期間にわたる高値である58.4に達し、9か月連続の拡大を示唆するものとなりました。132021年4月の米国の消費者信頼感指数は2020年2月以来の高い値である121.7まで上昇しました。14中国の輸出は、中国の製品や製造投入物の需要の増加により、1月から2月の前年同期比60.6%増に続いて3月も前年同期比30.6%増となりました。

出典:ブルームバーグ、中国海関総署、2021年3月31日現在(3か月移動平均)

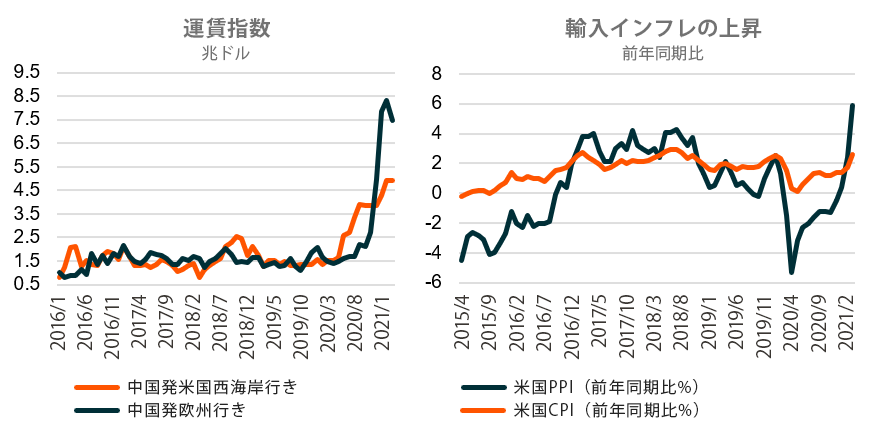

しかし、国際貿易全体の80%を占める世界の海上輸送は現在逼迫した状況にあり、このことがサプライチェーンの混乱とコスト高をもたらしています。この問題は中国の輸出の急増や3月のスエズ運河の船舶滞留にも起因していますが、これらの課題はパンデミックにより深刻化しています。綿密に調整された、継続的な輸送コンテナのフローが船舶の座礁により中断される一方で、新型コロナウィルス対策として消毒する手順が加わることによりコンテナ不足に拍車がかかっています。これらの要因の複合的な影響を受けて輸送コストは昨年10月以降倍増しており、投入物価格に対する極めて強い上昇圧力が生じています。財価格は9か月連続で上昇し、そのペースは2009年10月以来最高となっています。

CPI:消費者物価指数。PPI:生産者物価指数。出典:左図:フレイトス・バルチック国際コンテナ指数(FBX)、右図:米国労働統計局、2021年3月31日現在

受ける影響の大きさは業界によってまちまちです。IoT、クラウドコンピューティング、自動運転車、ロボティクス等の新たなデジタルテクノロジーの導入ペースが加速していることから、過去数年間にわたって半導体の需要は飛躍的に増加し、世界的な不足が生じています。そこへ生じたパンデミックと、寒波の影響によるテキサスの半導体工場の操業停止、そしてスエズ運河の船舶滞留によって受注残はさらに積み上がっており、解消には数か月を要する可能性があります。さらに自動車業界においては、Bluetooth接続、運転支援機能、ナビゲーション、ハイブリッド電気システム等を備えたスマートカーの台頭により、半導体が今や不可欠な部品となっています。サプライチェーンがバランスを取り戻すまでの間、自動車業界は向かい風にさらされるかもしれません。

公衆衛生における危機が過ぎ去ったとしても、地政学的な緊張の高まりと異常気象により、既存のサプライチェーンの脆弱さに拍車がかかり続けるばかりです。したがって、ニューノーマル経済における企業は、将来的な混乱を回避するための取組みの一環として、サプライチェーンの強化に多額の投資を行うと見込まれます。予想される対策は、テクノロジーのより効果的な使用と、生産のリショアリングです。

世界経済フォーラムが実施した2020年のグローバル調査によると、世界中の企業において、サプライチェーンの流れを維持するためのテクノロジーの導入が急速に進んでいます。回答者の3分の2がバリューチェーンの再構成に向けて新たなテクノロジーを導入または検討したと答えており、半分超が従来手動だったプロセスのデジタル化によってバリューチェーンのデータの可視性が向上したと述べました。15例えば、センサーを使用して輸送中の物品の状態を監視したり、在庫水準を追跡して効率的に在庫を管理したりする事例が増えています。ロボティクスと自動化は、米国や欧州の先進国市場に向けた生産のオンショアリングにおけるコスト削減に役立つと同時に、生産性と安全性の向上にも役立つことから、製造やサプライチェーンにおいてますます重要な役割を果たすようになるでしょう。

長期的な成長に向けた立て直し:米国のインフラ開発

パンデミックが深刻化した時期に、米国の雇用者数は2,500万人超減少し、失業率は3.5%から14.8%に上昇しました。16それから1年以上が経過しましたが、これらの労働者の再雇用は依然として進んでおらず、2021年3月の雇用者数は2020年2月の実績を800万人近く下回っています。経済を刺激し、雇用創出を加速させるため、米国FRBは完全雇用が達成されるまで金利をゼロ近辺に据え置くことを表明しています。

米国経済が今年回復を見せつつある中で、GDPギャップは依然として2021年がマイナス1.8%、2022年がマイナス0.9%、2023年がマイナス0.6%と推定されています。すなわち、経済の生産量は今後数年間にわたって潜在産出量を下回り続けることになります。17低金利、高失業率、経済の低迷という三つ巴の状況下で、短期的な雇用を創出すると同時に長期的な経済成長を促進することが、積極的な政府支出の取り掛かりとなるのです。

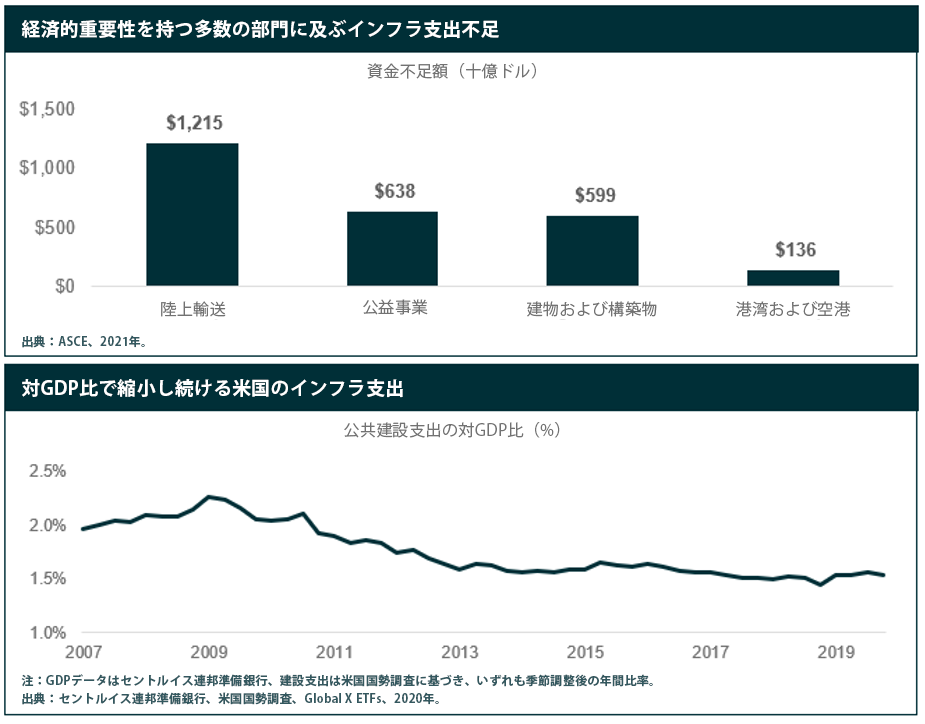

おそらくその最大の機会となるのは、米国のインフラの再生と開発です。米国の交通インフラの多くは1930年代と1950年代に建設されましたが、その大部分が資金不足のために数十年間にわたって老朽化したまま放置されてきました。米国土木学会(ASCE)は、米国のインフラに「Cマイナス」の総合評価を与えた上で、米国の道路の43%が劣悪または標準以下の状態にあること、橋梁の7.5%に構造的な欠陥があること、2,200万人の国民が鉛管を通った水を飲んでいることを指摘しています。18対処にあたって基本的ステップの第一となるのは既存のインフラの修繕ですが、より重要なのは、さらなる気候レジリエンス、都市化や通勤におけるトレンドの変化、そしてデジタル接続の増加を踏まえて、米国のインフラを近代化することです。

バイデン大統領の2兆2,500億ドル規模の「米国雇用計画」ではこうしたインフラ関連問題への対処を目指しており、交通、建物、エネルギー、水、デジタル等の分野を網羅して定義したインフラ項目(下記のリストを参照)に、それぞれ数百~数千億ドルを割り当てています。この計画では、8年間にわたり、米国のGDPの1%に相当する追加的なインフラ支出を行うという意欲的な意図が示されています。19S&Pの推定では、この計画により全体として2024年までに230万人の雇用が創出され、5兆7,000億ドルが経済に注入され、1人当たり所得が2,400ドル増加する可能性があるとしています。20この計画の恩恵を受ける企業は、建設、エンジニアリング、コモディティ、重機等、多方面にわたります。また、携帯電話基地局やデータセンターREIT等のデジタルインフラ、および水インフラ企業や建物を中心とするクリーンテック企業も恩恵を受ける可能性があります。

米国雇用計画におけるインフラへの資金提供:

物理的インフラ

- 交通インフラ(6,210億ドル)

- 建物、学校、病院(2,500億ドル以上)

- インフラの強靭化(レジリエンス)(500億ドル)

エネルギー、水、デジタルインフラ

- クリーンテック、クリーンエネルギー、関連インフラ(3,000億ドル以上)

- 水道事業(1,110億ドル)

- デジタルインフラ(1,000億ドル)

次なる危機への備え:クリーンテックと再生可能エネルギー

地政学的な緊張は、コロナ以前から長年にわたり高まっていました。米中貿易戦争、英国と欧州のEU離脱交渉、ロシアとウクライナの対立、その他多くの国際的な緊張関係により、地政学的リスク指標の中には2003年以来最も高い水準まで上昇したものもありました。そうした中でパンデミックが発生し、世界中の政治家が公衆衛生と経済の危機をめぐる非難の声を国外に逸らそうとしたことから、ある意味でパンデミックは火に油を注いだといえます。一方で、21世紀において最も差し迫った諸課題の多くに共通するある重要な特徴が、コロナ禍で浮き彫りになりました。それは、そのような課題が国境の内側に収まることはめったにないという事実です。空気中の浮遊ウイルスの封じ込め、二酸化炭素排出量の削減、天然資源の枯渇抑制、難民の庇護、そして核拡散の防止には、多国間による解決が必要なのです。

出典:Dario Caldara、Matteo Iacoviello、”Measuring Geopolitical Risk”(「地政学的リスクの測定」)。1985年1月から2021年3月のデータ。

コロナ禍に良い面があるとするならば、それはとりわけ気候変動のトピックにおいて、国際的な協調への意欲が再び高まることかもしれません。4月のアースデイに行われた、国際的な気候サミットには40か国が参加し、二酸化炭素排出抑制の取組みの強化を発表した国もありました。米国は2030年までに排出量を2005年の水準の50~52%まで削減する計画を明らかにしました。日本は排出量の削減目標を26%から46%に、カナダは30%から40~45%にそれぞれ引き上げました。21

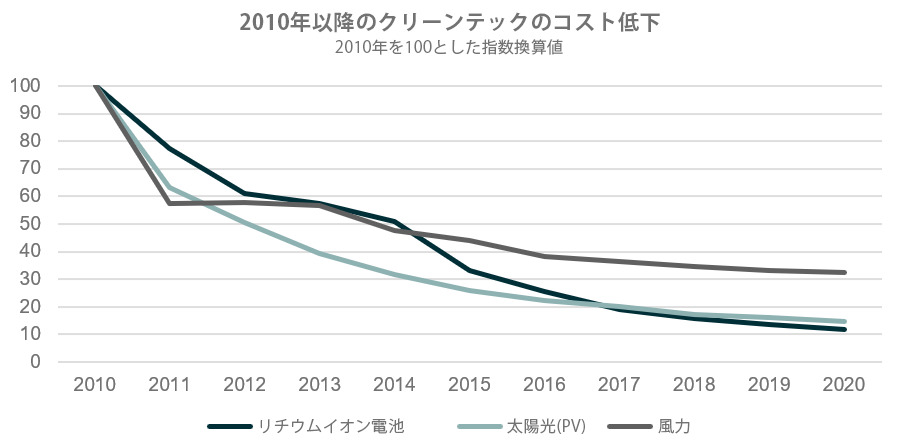

数十年間にわたり、最大で110兆ドル規模の、クリーンテックと再生可能エネルギーへの投資を要する可能性のあるプロセスにとって、多国間の合意と目標設定はその初期段階に過ぎません。22太陽光、風力、リチウムイオン電池等のより成熟したクリーンテックは、過去十年間にわたって政府の補助金・助成金等の恩恵を受け、これを効率の向上や規模の拡大に役立ててきました。2010年以降の68~88%のコスト低下から分かるように、クリーンテックをその「汚い」テクノロジーと比べて値ごろかつ効果的なものにするには、初期の政府支援は極めて重要な役割を果たし得ます。ただし、初期段階にあるテクノロジーの中には、それと似た道筋をたどるためには多国間による気候目標の達成が必要となるものもあります。二酸化炭素の正味排出量ゼロというカーボンニュートラルを達成するためには、二酸化炭素回収、グリーン水素、電気ヒートポンプ、植物性タンパク質や代替タンパク質等の分野を推進することが不可欠です。また、気候変動のような幅広い課題への取組みにあたっては多くの場合政府が最も適任な立場にありますが、消費者や企業が課題に対する姿勢を変化させることも、導入を促す効果を持つと思われます。

出典:Global X ETFs、ブルームバーグNEF、ラザード。リチウムイオン電池は、容量で加重した平均電池パックコストに基づいて測定。太陽光(PV)と風力は、平均均等化エネルギーコストに基づいて測定。

結論

コロナ危機の発生から1年半近くが経ち、パンデミックの最悪期の終わりを示すいくつかの兆候が見えています。世界が新型コロナウイルスを根絶しようとも、あるいは単に変異株の発生やアウトブレイクを今後もより注意深く対処することになろうとも、私たちは間もなく、制限の緩和と経済の回復を見据えたパンデミック後の環境に突入することになります。政府の支援策や力強いグローバル成長により、経済全体にはバラ色の未来が描き出されるかもしれません。しかし、この先多くの課題と機会が待ち受けており、市場内の格差が広がることが考えられます。ニューノーマル経済の下で成長し得る特定の分野を対象としたテーマ型投資は、複数年にわたる成長を狙うにあたり、有利な地位を占めていると思われます。