インフラ:未来への道を開く

この記事は、グローバルXの代表的リサーチCharting Disruption 2024年版で取り上げられることが多かったテーマをさらに深掘りするシリーズの一部です。本稿は、インフラと環境の項の一部としてインフラに焦点を当て、この分野での様々なイノベーションについて検討します。このプロジェクトの詳細については、こちらをクリックしてください。

電動化、インフラの老朽化、人口構成の変化、AIデータセンターの建設など、複数の長期的かつ構造的なトレンドがいずれもインフラの整備を求めているのを受け、数兆ドルに上る政府資金と民間投資がインフラ開発に向かっています。例えば、インフラ投資・雇用法(IIJA)に基づき、州レベルで5,680億ドルの資金提供が発表されており、全米で66,000件のインフラ・プロジェクトが支援される予定です1。また、製造業やクリーン電力のインフラへの民間投資は1兆ドルに近づいています2。こうした追い風を受け、米国の多くのインフラ企業は芳しくない事業環境にもかかわらず、過去一年間で好業績を出し、受注残高を増やしています。2025年に向けて、こういった動きが米国のインフラ・バリューチェーン全体にわたって企業にさらなる収益機会をもたらし、投資家にとって魅力的な投資機会を創出するとみられます。

重要なポイント

- 米国のインフラ企業はIIJA、インフレ抑制法(IRA)、CHIPS・科学法の恩恵を実際に受け始めています。企業がバリューチェーンのどこに位置しているかにもよりますが、最も大きく恩恵を受ける時期は2025年から2028年の間になる見込みです3。

- 民間投資、特に製造業への投資は、今後数年間で米国のインフラ開発企業に多くの機会をもたらすとみられます。

- AIデータセンターの急拡大は、短期間で米国インフラ開発のもう一つの強力な追い風になろうとしています。

連邦政府の政策に基づき1兆ドル超のインフラ資金が提供される可能性4

バイデン政権は2024年11月、IIJA制定後3年間の進捗状況を発表しました。すでに公表済みの6万5,000件以上のプロジェクトを通じて米国のインフラ資産(改良や交換を緊急に必要とするものが多い)は大幅に改善される予定です5,6。IIJAの資金提供により、これまでに19万6,000マイル以上の道路と1万1,400の橋梁の改善プロジェクトが開始され、36万7,000本の鉛管(水道管)の交換が行われ、600件近くの港湾・水道プロジェクトに資金が提供されました7。

すでに着実な進展が見られますが、IIJAの恩恵が最も大きくなるのは2020年代後半になる見込みです。なぜなら、資金提供を受けたプロジェクトの多くがまだ建設段階に至っていないためです。例えば、IIJAから資金提供を受けた400件以上の空港ターミナル・プロジェクトのうち、建設中または完了したものはまだ半分程度にすぎません8。全体として、IIJAの資金はまだ67%しか配分されておらず、33%しか実際に使用されていません9。

IRAやCHIPS法に基づいてインフラ資産に直接資金提供がなされていますが、工事はようやく着工した段階です。全てを合計すると、2024年第4四半期の開始時点で、IIJA、IRA、CHIPS法に基づいてインフラ向けに直接提供される資金1兆400億ドルのうち、35%近くがまだ割り当てられておらず、さらに多くの割合が未使用のままです10。つまり、米国内のインフラ開発に対する法律上の追い風はあと数年吹き続ける可能性があります。

民間投資が製造業の復活を後押し

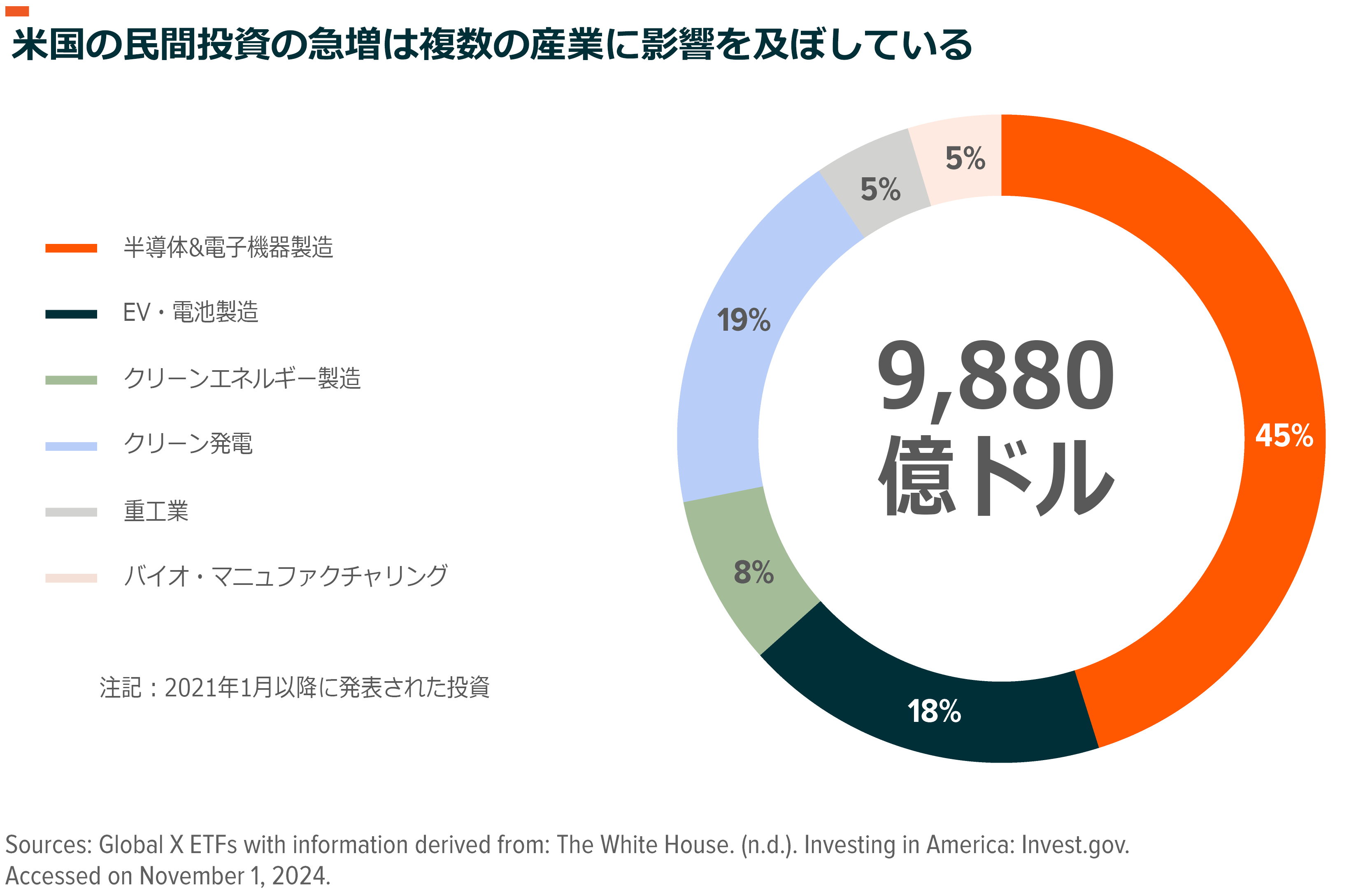

これらの最近の主要な法律に関連した民間投資もインフラ開発の強力な追い風となっています。具体的には、発表済みの民間投資9,880億ドルのうち、製造施設が76%を占めます11。半導体と電子機器の製造施設が民間投資全体のほぼ半分を占め、米国における電気自動車・電池、クリーンエネルギー、バイオ・マニュファクチャリングの製造拠点も拡大する予定です12。

製造施設の建設には建設資材、エンジニアリング、調達、建設サービス、建設労働力など、多くの資源が必要です。インテルは米国で3つの新工場を建設中ですが、同社によると、一つの半導体工場につき60万立方メートルのコンクリート、7万5,000トンの鉄筋、3万5,000トンの構造用鋼材、900万メートルのケーブルが必要です13。また、各工場は100万立方メートル以上の土砂を取り除く必要があり、各施設の規模を考えると6,000人以上の建設労働者を必要とします14。これらから類推すると、発表済みのCHIPS法関連投資だけで約11万5,000人の建設業・製造業の雇用が創出される可能性があります15。

これらのプロジェクトの多くはまだ計画段階を脱していませんが、米国の製造ブームはすでにかなり進行しているように見えます。製造施設への民間固定投資は、IIJAが2021年の終盤に議会で可決される直前の905億ドルから増加し、2024年第3四半期には2,360億ドルに達しました16。また、製造施設向け投資は非住宅施設向け投資全体の1/4を占めています(2021年終盤の15%から上昇)17,18。

データセンターの拡張により発電・送電インフラ資産への需要が増大

20年間ほぼ横ばいだった米国の電力需要は大幅に増加する見込みです19。AIデータセンターの電力消費の増加予想が、製造設備の拡張や電気自動車の継続的な普及とともに、強気の需要見通しを支えています20。ある推計によると、米国の電力需要は2020年の3,800TWhから2040年には55%増の5,900TWhになると予測されています21。この増加率は2000年から2020年の間に見られた9%増の6倍にあたります22。

この需要を満たすためには、従来の電源、再生可能エネルギー、エネルギー貯蔵、その他の代替エネルギー源を含む新たな発電施設の構築が必要です。追加される再生可能エネルギーと貯蔵容量は、過去7年間に設置された140GWから今後7年間で最大450GWに拡大する可能性があります23。しかし、米国の現在の電力網インフラは老朽化しており、電力供給が増加する需要に見合う電力供給を実現するうえで大きな障害になります。開発会社が各プロジェクトを(電力網に)接続するまでの待機時間は3年前よりも1年延びて平均4.7年となっています24。結果として、電力網に携わる米インフラ開発会社にとって長期的に収益機会が拡大する可能性が高いと考えられます。

結論:官民投資が長期的なインフラ再生を後押しする可能性が高い

米国のインフラに対する歴史的な規模の公的資金の提供と民間投資は、米国のインフラ開発企業に豊富な収益機会を創出しています。特に、国内製造拠点の強化に向けた現在の取り組みを支え、データセンターの拡大予想を現実のものにするには、建設バリューチェーン全体にわたり多大な資源が必要となります。その影響はすでに多くの企業で見られる一方、恩恵を完全に享受するのはまだ数年先になる可能性が高いため、米国インフラ開発のテーマは2025年にかけて市場で肯定的な評価を受けるものと考えられます。

関連ETF

関連商品へのリンク先はこちら: