インフレクション・ポイント:次にくる革命:情報化時代から自動化時代へ

経済が一時代から次の時代へ移行する際には、通常、興奮と機会、不確実性とリスクが適度に混ざり合った状況が生じます1。新たな産業が出現し、異なるマーケットリーダーが台頭し、想像もしなかったことが次々に発生します。情報化時代が自動化時代に移行するにつれ、常識とされてきた市場の定説が通用しなくなる可能性があり、次に何が起きるかを予想するためには、異なる時代の諸要素がどのように組み合わさるのかを判断する鋭い視点が必要になります。

情報化時代とは1990年代半ばに始まった時代を指します。この時代には、情報へのアクセスが向上したことによって新たなビジネスモデルが発展し効率性が進みましたが、依然として人が意思決定をし、仕事をこなしていました。しかし、やがていつの日か、より高度なロボットとAIが最小限の人間のサポートで、あるいはそれをまったく必要とせずに、手作業や認知的作業をこなすようになるでしょう。

現在がその移行の初期段階にあります。すべてが変わるわけではないですが、自動化のイノベーションは経済の隅々にまで影響を及ぼし、収益性の向上を促し、市場価値を押し上げる可能性があります。自動化は、情報化時代にあまり恩恵を享受しなかった産業にも新たな効率性をもたらす可能性が高いとみられます。

重要なポイント

- 一般的に、経済の新時代が到来する前には、リスクの高いかなりの投資を必要とする激しいイノベーション・ブームが起きます。最終的に、これらの投資は通常、資本効率の向上と新たなビジネスモデルをもたらします。

- 情報化時代は個人や企業の結び付きを永久に変えましたが、世界のネットワーク化がもたらす恩恵は一部に集中していました。

- 逆に、自動化は幅広い産業で収益性の大幅な改善をもたらす可能性があります。

- 最近の大型株の利益率拡大は、企業が自動化を通じて自己改革を進めるにつれて企業価値を高める長期サイクルの始まりにすぎないのかもしれません。

現代経済におけるイノベーション・ブーム

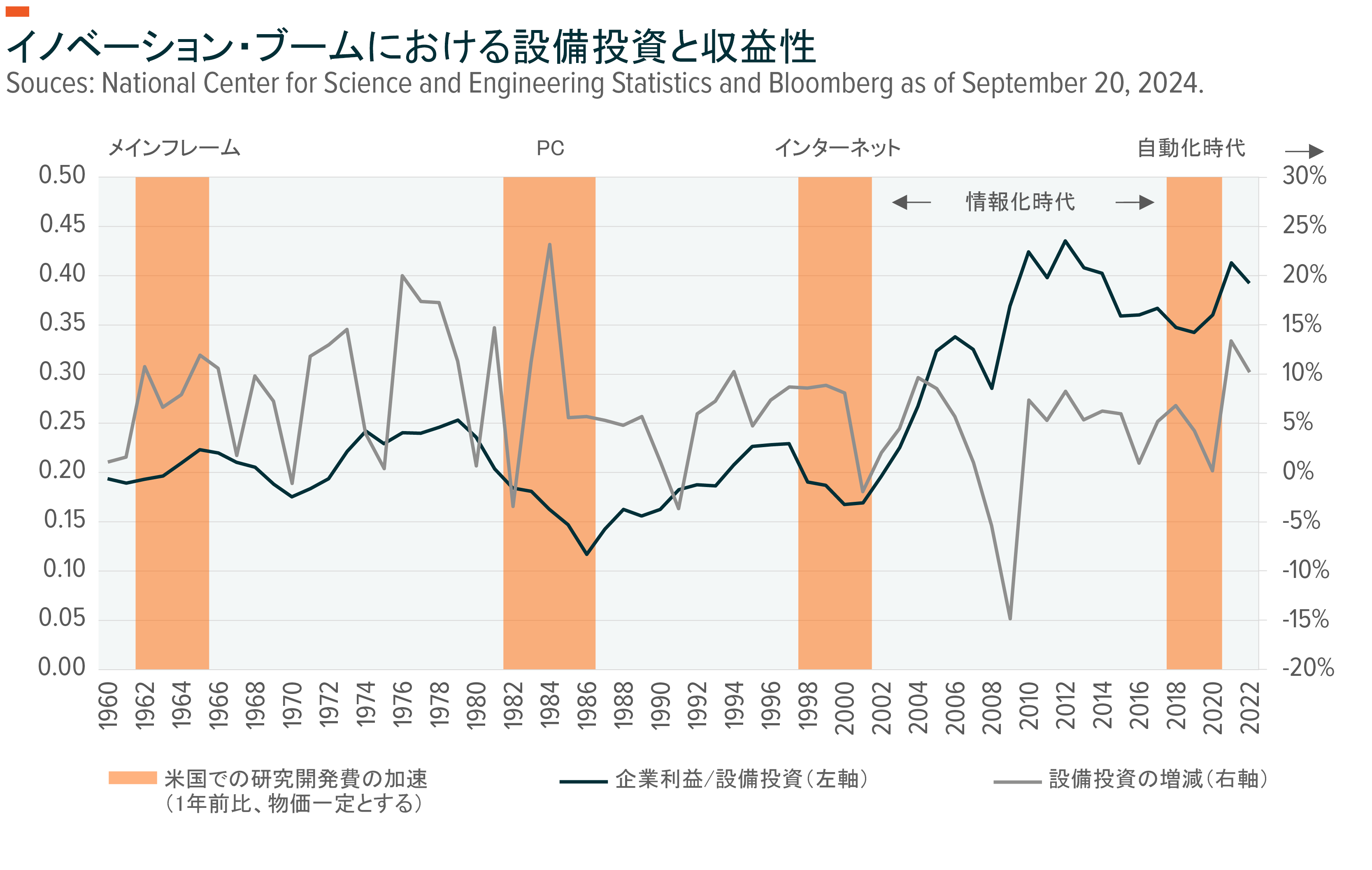

ここではイノベーション・ブームを、米国の研究開発(R&D)支出の伸びが数年にわたってトレンドを上回った期間と定義します。1960年以降、このような時期は3回ありました2。第1の時期は、1960年代にメインフレーム・コンピューターが産業界で普及した時期、2番目は1980年代半ばにパソコンが実用化した時期、3番目は1990年代終盤にインターネットの商業利用が広がった時期です。

これらの期間のいずれにおいても、企業の投資は大幅に増加しましたが、設備投資1ドル当たりの純利益増加額で測った資本効率は低下しています3。言い換えれば、企業は新技術を採用するために資本を投入しましたが、その効果はすぐには現れませんでした。リターンが生じたのはその後の10年間で、その頃には企業の設備投資1ドル当たりの利益が増え始めました。各イノベーション・ブームは、資本効率は有意義に、そしてほとんどの場合、永続的に改善されました。また、情報化時代は現代経済で最も壮大な改善をもたらしました。

さようなら情報化時代、データに感謝

情報化時代の幕を開けた重要な年があるとすれば、多くの人は1995年を挙げるでしょう。競争の激化により、半導体の更新サイクルが3年から2年に短縮され、価格が低下、需要が増加しました4。1990年から1995年にかけて、コンピュータ・ハードウェアの価格は16%下落した一方で売上高は22%増加しました。1996年から2000年にかけて、価格はさらに32%下落しましたが、生産はそれを上回り売上高は39%増加しました。ソフトウェアの価格は小幅に下落しましたが、売上高の伸びは同期間に12%から21%へとほぼ倍増しました。インターネットもその年、サーバー数が5万件を超えたことで節目を迎えました5。

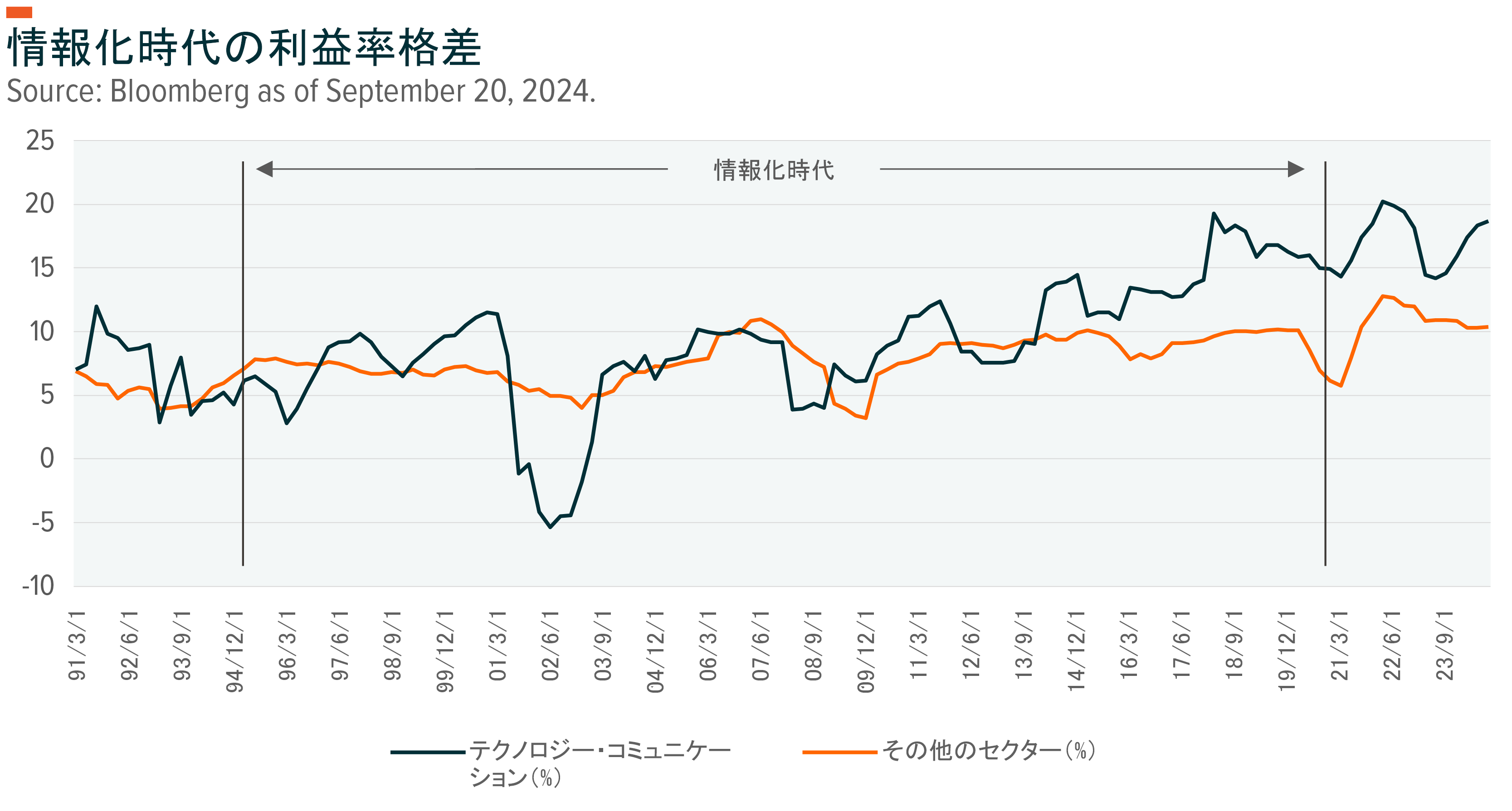

インターネットの伝道師たちはインターネットがすべてを変えるだろうと予測し、やがてその通りになりました。しかし、情報の豊富さが問題で6、初期の頃は適切な情報を見つけることが難しい状況でした。そのため、コンテンツのアクセス、検索、作成、共有のための基盤(プラットフォーム)がこれまで以上に重要さを増しました。ネットスケープとIEブラウザ、グーグル検索、マイクロソフトOffice、次いでフェイスブックのユーザーページが(プラットフォーマーとして)情報経済の担い手になりました。他の企業はテクノロジーを導入して、プロセスの改善や顧客エンゲージメントを通じた販売促進を図りましたが、そのために必要不可欠なアクセスとツールはテクノロジーセクターとコミュニケーションセクターが提供しました。ITバブル崩壊の時期を除けば、これらのセクターの利益率は1995年以降、他のどのセクターの企業も上回りました7。

テクノロジーセクターとコミュニケーションセクターにはネットワーク効果という重要な力が有利に働きました8。製品を増産したり供給を増やしたりすると、通常、価格が下がります。これは、1990年代に半導体産業の生産能力が向上したときに起きたことです。これとは逆のことが大手テック企業や通信企業には当てはまり9、電話網と同様にインターネットやコンテンツ・プラットフォーム、SNSを利用する人が増えれば増えるほど、サービスの価値が高まりました。また、これらのサービスは非常に少ないコスト増で顧客を増加させることができました。

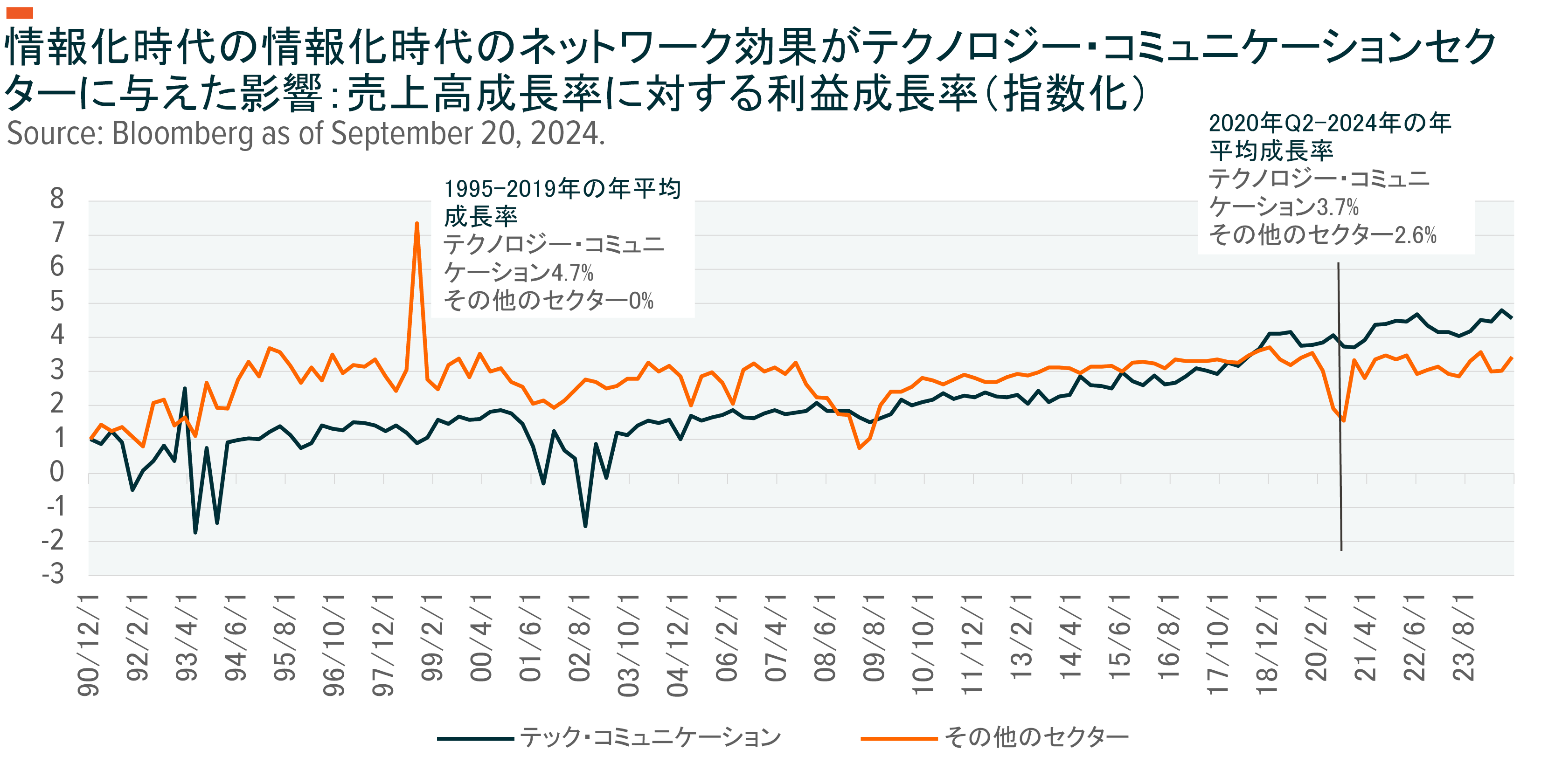

したがって、顧客を増やしたり追加サービスを提供したりするためのコストが小さい間、価格は粘着的でした。テクノロジーセクターとコミュニケーションセクターでは(指数化した)売上高の伸びに対する利益の伸びは他の経済セクターよりもはるかに速く、これが今日の超大型テック企業を生み、現在の株式市場の集中をもたらしました10。

経済の多くの分野で収益性が向上したことに加えて、情報化時代にはスマートフォン、ゲーム、ソーシャルメディア、ストリーミング、ライドシェアリングなどを通じて、アセットライトな(資産の少ない)ビジネスモデルが誕生しました。非常に多くのツールがあり非常に多くの顧客にアクセスできるため、企業は少ない初期コストと小さいインフラで規模を拡大することができました11。2000年代から2010年代は設備投資に対するリターンが低下したため、設備投資は大幅に減速しましたが、2020年にはその傾向が逆転しました。売上高に対する利益の伸び率はテクノロジーセクターとコミュニケーションセクターで鈍化しましたが、その他のセクターは25年間の冬眠状態から抜け出し、より効率的な事業運営を開始しました。

ようこそ、自動化時代、学び直す用意はできている

結局のところ、自動化時代の始まりはパンデミックやそれと関連する影響などによって早まり2020年だった可能性が高いとみられます。新型コロナウイルスに起因する労働力の不確実性、原材料の不足、価格の上昇、サプライチェーンの問題などを踏まえ、企業は安全でより効率的な事業運営を支援するテクノロジーに投資せざるを得なくなりました12。企業はシステムを最適化するためにアルゴリズムの使用を開始し、理にかなう場合はロボット工学を取り入れました。一方、これらの技術を実装する上でのコストと制約は低下しました。

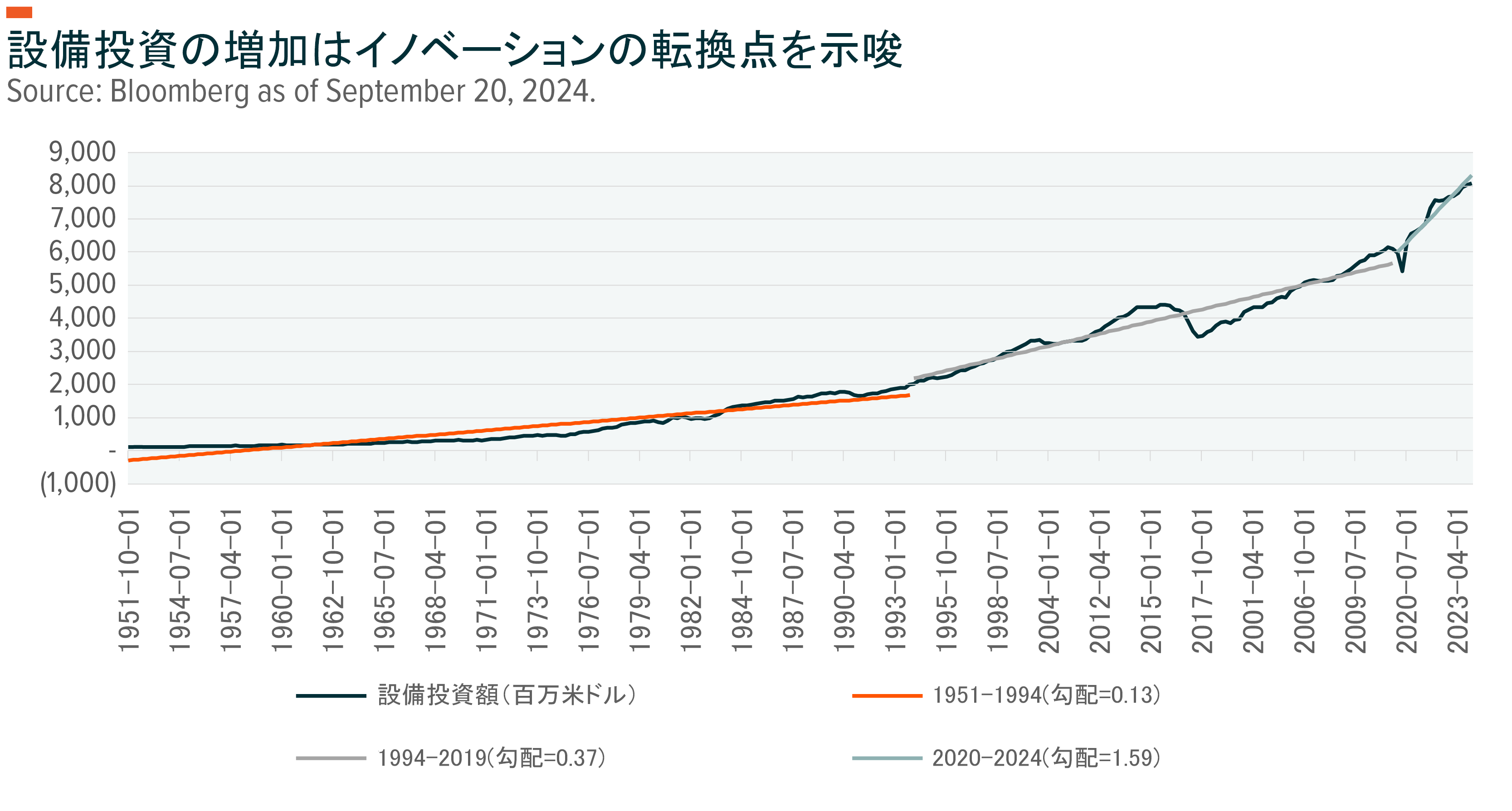

移行の時期を特定する上で設備投資の不連続的急増が有用です。例えば、1995年に企業投資が急増し、米国の四半期当たり平均設備投資額は1億3,000万ドルから3倍の3億7,000万ドルになりました13。それから時を経て、パンデミックがもたらした課題とコスト効率の高い新たな生産技術のため、設備投資額は1990年以降で最も高い伸びを記録し、2020年から2023年まで10四半期連続で10%増加しました。この投資の急増は2020年にもう一つの変曲点(インフレクション・ポイント)を創り出し、設備投資は4倍の15億9000万ドルに達しました。

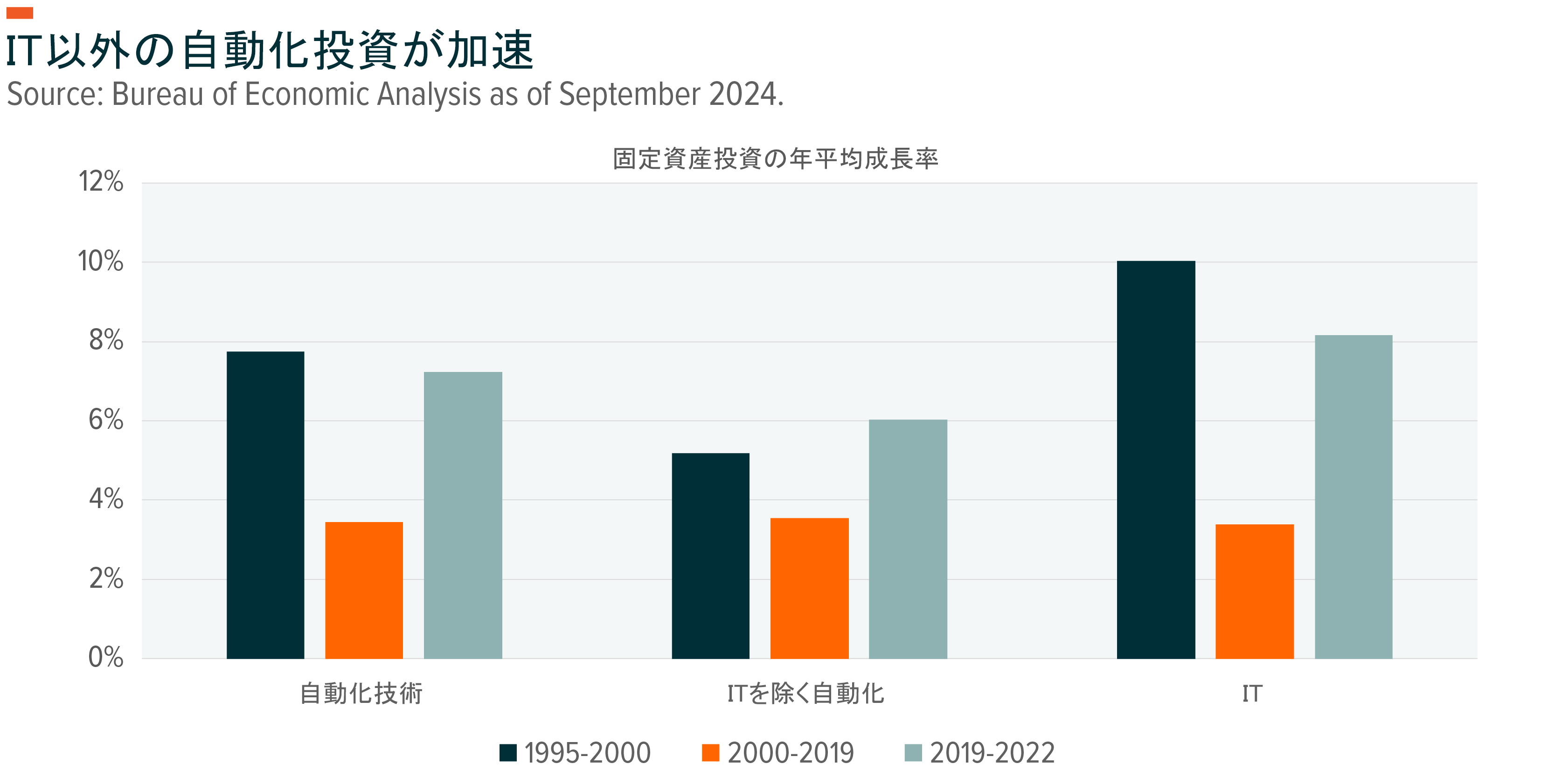

自動化技術(ITを含む)への支出は1995年から2000年にかけて急増し、年平均成長率は8%近くに達しました14。この数字はその後20年間で大きく減少し、その間の投資は年4%の成長にとどまります。2020年に再び急増し、2024年第2四半期までの年間支出は7%に加速しました。IT投資は1995年から2000年にかけて10%近く伸び、製品やサービスの自動化を大幅に上回りました。この関係は現在逆転しています。過去4年間、IT支出は自動化を上回るペースで増加しましたが、1990年代のピークを下回ったままです。しかし、IT投資を除いた自動化は過去最高を更新しています15。AIの普及などを考えるとIT支出は自動化に不可欠ですが、純粋な自動化投資が顕著に伸びています。

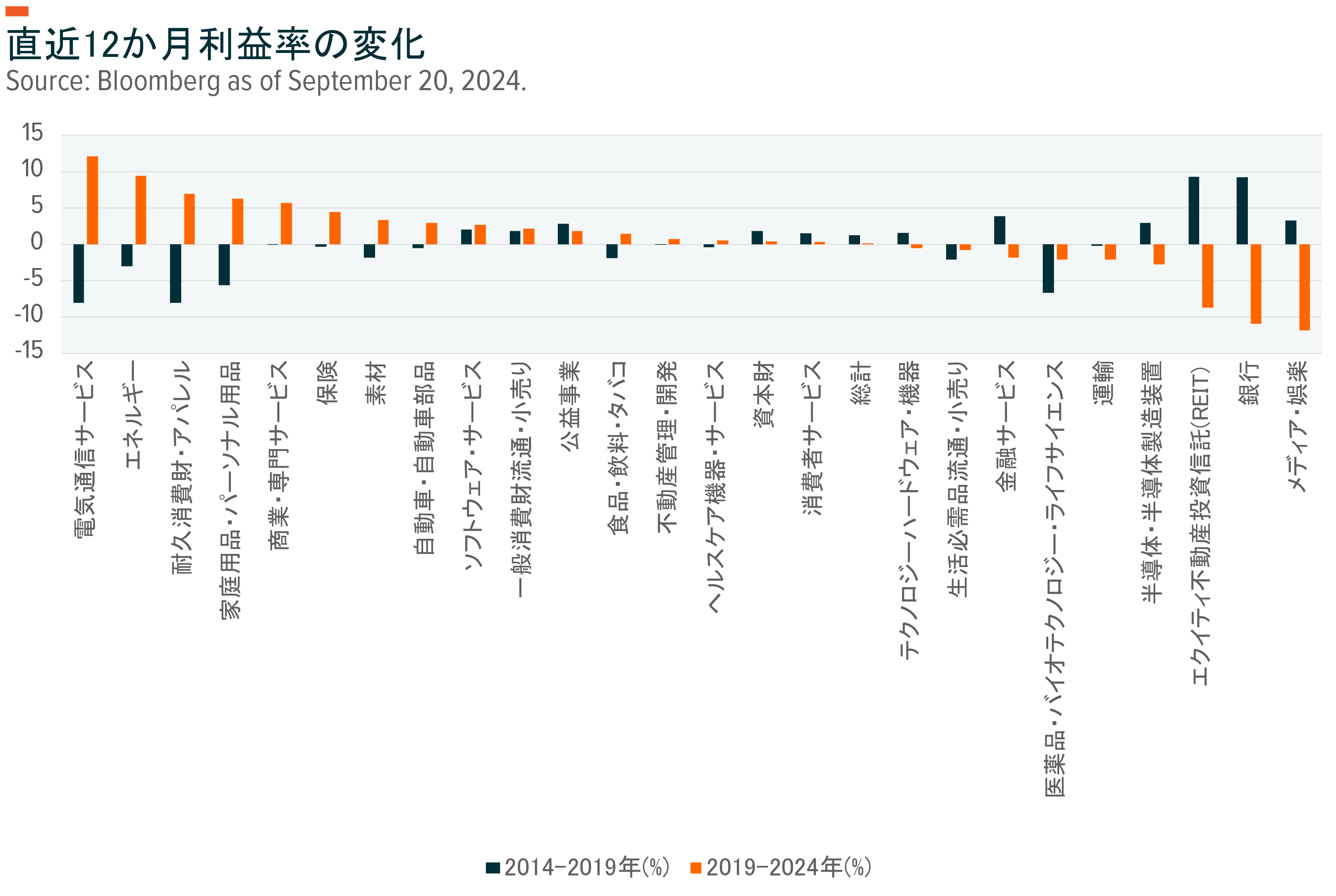

自動化の恩恵は、経済全体にわたってより広く行き渡る可能性が高いとみられます。2014年から2019年にかけて利益率の改善に苦戦していた企業が今では利益率でトップグループに入っています16。例えば、耐久消費財・アパレル、家庭用品・パーソナルケア製品などを提供する企業は、ロボットによる物理的作業の自動化やユーザーが製品をバーチャルで試すことができるAIプラットフォームの実験で効果を上げています。保険や商業・専門サービスなどのサービスを提供する企業は、アルゴリズムやAIを使って認知的作業を自動化することで利益率を改善することができます。利益率拡大の主役がわずか4年でほぼ逆転したことは、予想外の分野で新技術が急速に普及していることを示していると考えられます。

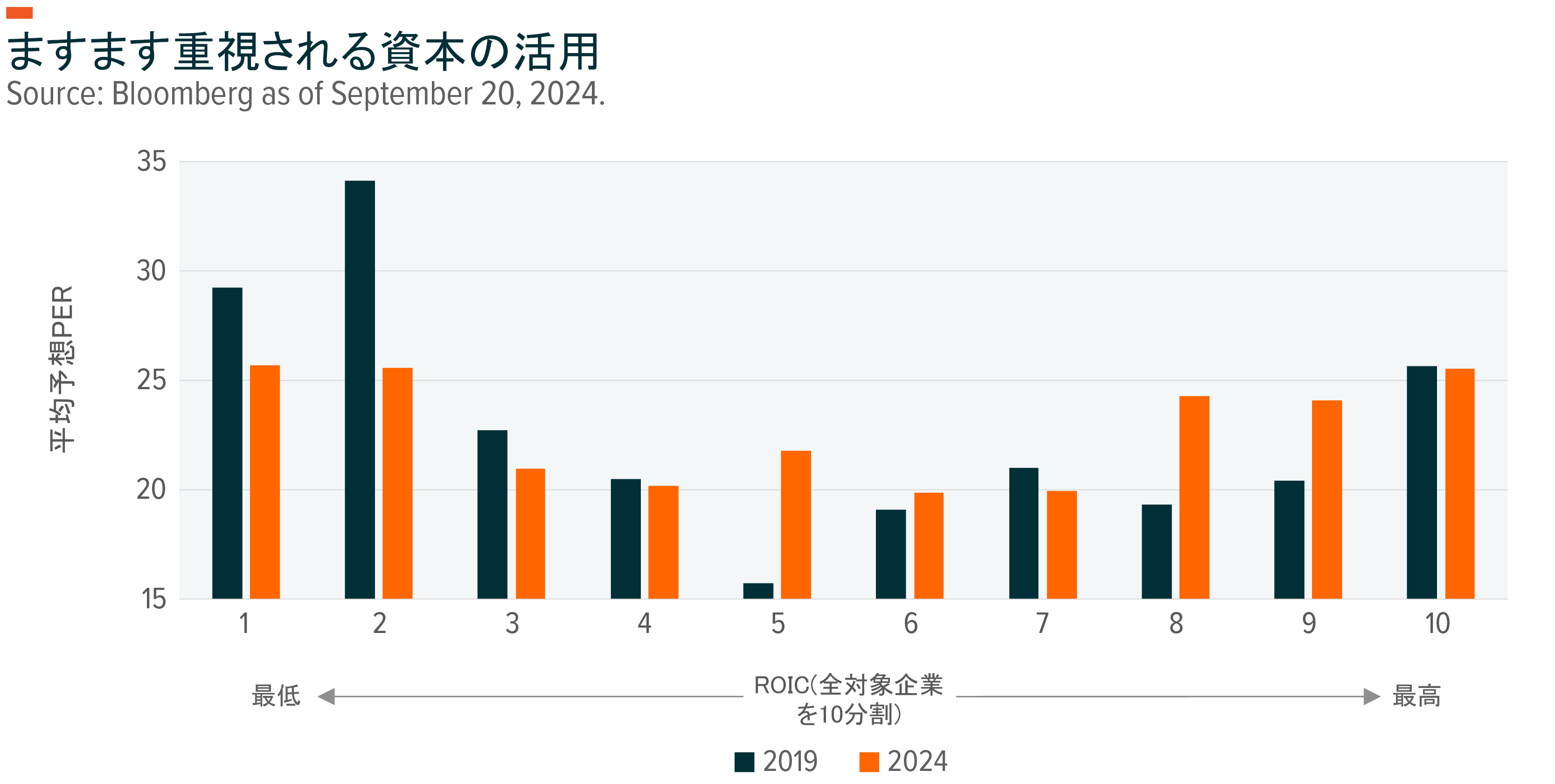

企業がAIとロボット工学を統合する方法を模索する中、効果的な資本投入は重要な差別化要因になる可能性が高いとみられます。激しい競争が始まっており、市場は注目しています。最近の急激な設備投資の増加以前は、バリュエーションは投下資本利益率(ROIC)とあまり関係がないようにみられていましたが、現在のデータは大きな変化の可能性を示唆しており17、ROICが高い企業は平均的にバリュエーションも高くなっています。2019年の段階では、多くのクラウドやサービステック・プラットフォームが多額の投資を行っていたものの、目に見える利益を生み出していませんでした。また、2022年の市場急落の副産物として資本規律が強化されました。成長企業の収益性がかつてないほど高まっている一方、同時にバリュー型企業の設備投資も過去最高水準に達しています18。

自動化革命への備え

ジョンディア(John Deere、米国の農業機器メーカーDeere & Company Ticker DEのブランド)はトラクターの代名詞であり、農業と建設機械の両分野で大手企業の一角を占めます。しかし、ディアがほぼ間違いなく自動運転車のトップ企業でもあることを多くの投資家は知らないでしょう。自動運転トラクターは米国の農地で種まき、耕うん、サンプリング、収穫を24時間年中無休で行っています。こうした取り組みを支援するのが、作物を見渡して収穫量が最適かどうかを判断するドローン部隊です。これらのシステムを独自の衛星ネットワークが結び付けています19。ディアはトラクター会社でしょうか、それともたまたまトラクターを作っているテクノロジー企業なのでしょうか。

ディアのような企業に経済の未来を垣間見ることができます。イノベーションやテクノロジーからかけ離れているように見える産業や企業が適応か死かという新しい現実を受け入れつつあります。新しいツールやプロセスの導入に成功して収益性を向上させることができる企業は今後数年間で評価が高まる可能性があり、より効率的にキャッシュを創出する方法を見出すことで、市場価値が上昇する可能性があります20。

AIと自動化技術の普及は直線的に進みません。ある時代から別の時代への移行がスムーズに行われることはほとんどなく、予期せぬ障害が発生することがよくあります21。1960年代にメインフレームが登場しましたが、1970年代のハイパーインフレのためにテクノロジーへの投資は停滞しました。情報化時代がつまずいたのは、期待が現実に先行しITバブルが2000年に崩壊したときでした。その後10年間はほとんどの期間でテクノロジーへの投資が減少しました。しかし、最終的にはイノベーションが勝利しました。

以下の3つの分野が異なる時間軸で自動化技術を収益化する可能性が高いとみられます。

- ハードウェア

- ソフトウェア

- 採用企業

ハードウェア企業は、自動化の基盤となるシステムを提供することで真っ先に自動化時代の恩恵を受けるものと予想されています。エヌビディアのような半導体企業の成功や、超大型企業が次の時代のハイパースケーラーになるために行っているデータセンターへの投資は、初期の主要な例です22。

半導体以外にも、ロボット・メーカーは身体活動の自動化をもたらす企業として独自の機会を得ています。ほとんどの産業用ロボットは長年、自動車工場に限定されていましたが、徐々に物流センターや配送センターに広がりました。今や、ロボットは手術室や建設現場、レストランでも活躍しています23。

データセンターへの投資は急増していますが、まだまだ発展の余地があります。データ保存・処理の需要は2022年の17ギガワット(GW)から2030年には2倍以上の35GWになると予想されます24。データセンターのハードウェアは保存データの大半をAIが生成した回答や画像、ロボットや生産システムのログなどのアウトプット形式で提示します。

「モノのインターネット(IoT)」のデバイスも、自動化の進展を収益化することができるハードウェア機器です。これらの企業は配線や回路、ワイヤレス技術を通じてハードウェア・システムの接続に貢献し、物理的世界を機械で読み取り可能なデータに変換するのに役立つセンサーも提供します25。ハードウェアの構築は配線設備に不可欠な銅などのコモディティにも有利に作用します。

ハードウェアの次に、ソフトウェアやサービスのプロバイダーが、巨大な成長機会をもたらすAIアズ・ア・サービス(AIaaS)を含め、自動化とAIから収益を得ると予想されます。現在一般に公開されているAIシステムのほとんどは知性の深さではなく広さによって会話体験を提供していますが、前者はより高度な複雑さと正確さを必要とする分野で専門的サービスを提供する道を開きます26。営業、財務、人事など、企業のさまざまな部門にサービスを提供することに焦点を当てたプラットフォームが登場する可能性が高いと考えられます。開発中のツールの多くは洞察力に基づいて行動するまでには至らないですが、意思決定者に情報を提供することができ、ビジネスモデルが形になるにつれて、やがて大きな利益をもたらす可能性があります。

3つ目の収益化分野はジョンディアが属する分野です。新技術を活用してコストを削減し新たな収益源を生み出す採用企業が最終的に自動化革命の最大の受益者になる可能性があります。上記の産業グループ別利益率拡大分析は、投資家が考えていなかった産業でこの移行が現れる可能性を示しています。

建設やインフラ、農業、素材などの産業は人と成熟した機械が何世代にも渡ってほとんど変わらない役割を担って一緒に働いており、現代では必ずしもイノベーションを生み出しやすい分野とは見なされてきませんでした。人間とロボットの協力関係は本質的には変わらないかもしれませんが、機械が実行できる仕事の範囲が拡大し、より速く、より安全で、より安価なアウトプットをもたらす可能性がある一方、労働者はより複雑で知識に基づいた活動に従事できるようになります。例えば、建設用ロボットは掘削、溶接、レンガの敷設を行うことができます27。エンジニアリング企業は設計を支援するためにソフトウェアを長年使用しています。AIはより効率的な構造物を建築するのに役立つだけでなく、今日では、コストを削減し構造の完全性を改善する新素材の開発にも役立ちます28。

医療産業は自動化の進展によって恩恵を受ける可能性が高いとみられています。すでにがんの発見に使用されている画像認識ソフトウェアは、人間が問題を発見する何か月も前に悪性細胞の増殖を特定することができます29。AIはわずか3年間で600万個のタンパク質構造をマッピングしましたが、これは従来の研究手法を大幅に上回っています30。自動化技術は病院経営から創薬、手術結果、予防ケアに至るあらゆる分野で効率化を推進することができます。医療分野は厳しく規制されているため、導入は遅れる可能性が高いですが、導入できる多くの機会があります。

最後に、防衛産業は新しい自動化技術を急速に採用する可能性があります。空母、戦車、爆撃機、ミサイルシステムなどの大型機器プラットフォームが伝統的に防衛費の大部分を占めてきましたが、変化の兆しが現れています。ウクライナ紛争は「初のドローン戦争」と呼ばれており、テック企業は新たなAI機能を試すために戦場に押し寄せています31。米国防総省は、大規模に展開できる航空用または地上用のドローンなど、既製の小規模プラットフォームを特定する現在実施中の取り組みを支援しています32。この変革には長い時間がかかるでしょうが、世界的な軍事競争の激化に伴い、防衛産業は自動化の最先端分野であり続ける可能性が高いとみられます。

関連ETF

関連商品へのリンク先はこちら:

2638 - グローバルX ロボティクス&AI-日本株式 ETF