インフレクション・ポイント:関税の行方

トランプ政権が世界の貿易相手国に対する関税計画を発表してから半年が経過し、現状を確認するのに適切なタイミングが到来したと思われます。4月2日の当初の発表で株式市場は急落しましたが、1週間後の4月9日には、米政権が主要貿易相手国と交渉できるよう多くの関税政策の実施を先延ばししたため、市場は落ち着きを取り戻しました1。関税が国際貿易を減速させ世界経済を圧迫するという懸念が残っているにもかかわらず、それ以降、S&P500とMSCIワールド指数はともに20%以上上昇しました2。

関税率の著しい上昇にも関わらず、第2四半期に輸入から生じた政府の歳入はGDPの0.2%にとどまり、グローバルXが2025年の見通しのベースシナリオで示した0.3%に近い数値となりました3。関税による悪影響はほとんど見られず、大型株の堅調なファンダメンタルズと資産価格の着実な上昇は、投資家が関税リスクを乗り越えたことを示唆しました。しかし、トランプ政権は10月10日、対中関税を大幅に引き上げる可能性をほのめかし、これを受けて株式市場が下落したことで、こういった見方は打ち砕かれたようです4。

米国の主要貿易相手国と交渉している財務省と商務省に関しては進展がありますが、実際は様々な合意や発表を寄せ集めている状況です。そこで、本稿では関税の全体的影響、米国と貿易上位10か国との合意の詳細、および経済や市場、投資テーマに及ぼし得る影響に着目しながら、関税関連の情報をまとめて提供します。

重要なポイント

- 関税率の急上昇は関税収入の大幅な増加をもたらしましたが、実質的な経済的影響は比較的低い水準にとどまっています。

- ほぼ全ての主要貿易相手国に対して関税が引き上げられた一方で、様々な取引や免除が行われており、状況は各国によって大きく異なっています。

- 一部の産業では、有利になりそうな産業もあります。例えば、ハイテク製品は輸入関税の多くから概ね除外されている一方、コモディティの輸入に依存している業界は関税の影響をより大きく受けるようにみえます。

経済は踏ん張れるか

関税は様々な形で経済に影響を与える可能性があります。まず、関税は資本効率の高い民間部門から効率の低い公共部門に資金を移動させ、資本の生産性を低下させます。また、関税は企業のコストを上昇させ、利益率や利益額を減少させかねません。最終的に企業は可能な限り値上げを通して消費者にコストを転嫁させようとしますが、それは消費者側の需要と支出を抑制することに繋がりかねません。これまでのところ、企業の収益性と消費者の需要は比較的堅調に推移していますが、新たな関税政策が実施されるにつれて労働市場、そしておそらく経済全体も減速している兆候が見られます5。

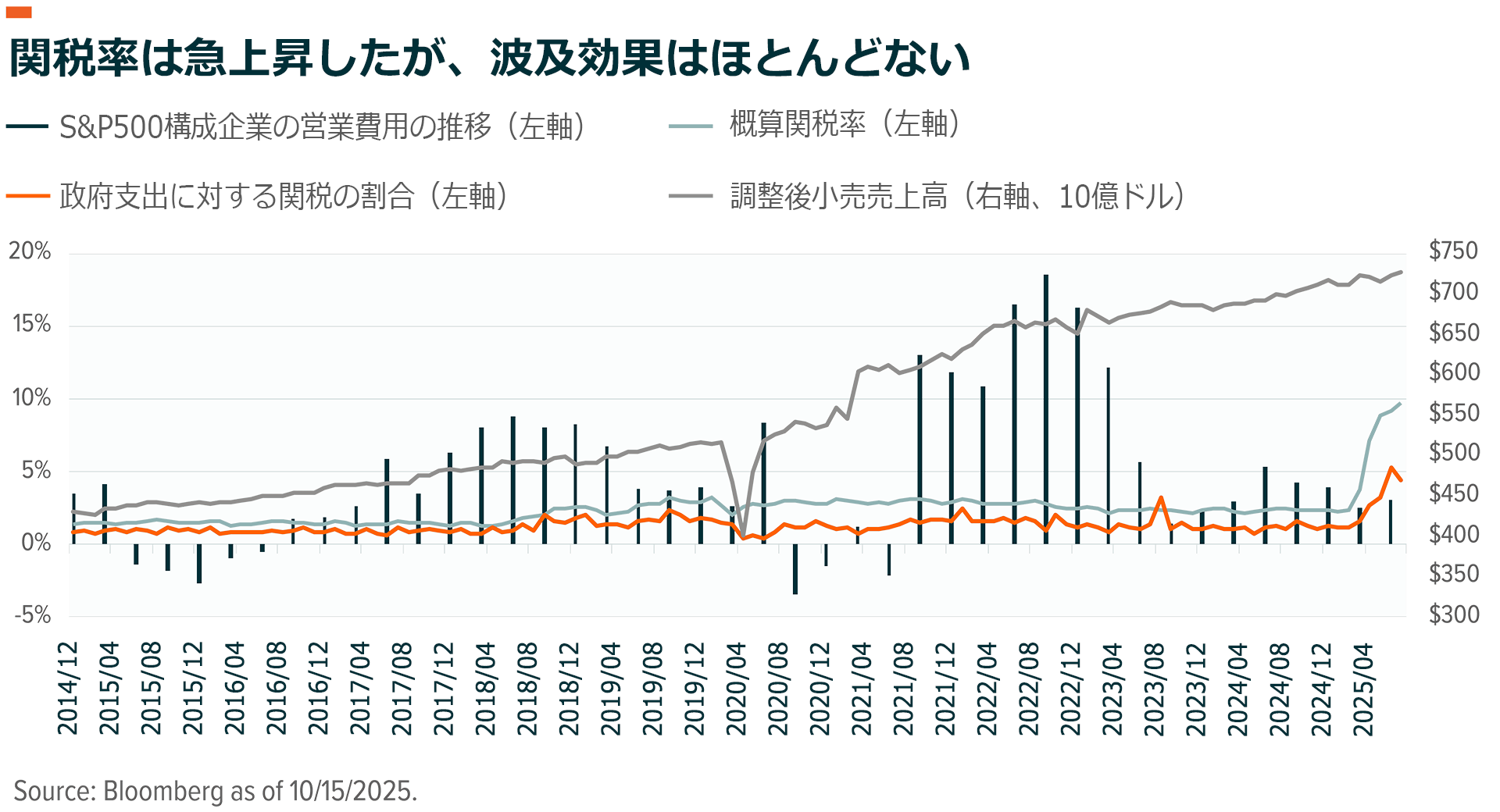

輸入による政府歳入の実際の増加は、ここ数か月で顕著に加速しています。2025年1月時点で関税は政府歳入の73億ドル(約1.1兆円)を占めましたが、8月にはほぼ4倍の277億ドル(約4.3兆円)に増加し6、概算関税率は2.2%から9.7%に上昇しました。また、年初時点で関税は政府支出の約1.1%でしたが、7月には4.4%と、短期間で比較的大きな伸びを示しました。ただし、実質的な経済的影響はかなり小さいものです。政府は2025年第2四半期に30.5兆ドル(約4,800兆円)のGDPに対して644億ドル(約10兆円)の資金流入がありましたが、これはGDPのわずか約0.2%にすぎません7。

これまでのところ、関税が消費者や企業に大きな悪影響を及ぼしたというエビデンスは確認できませんでした。8月の米国小売売上高は前年同月比5.0%増となり、これで4月以降の平均伸び率は4.4%と、2000年以降の平均伸び率4.2%を上回りました8。第2四半期の個人消費に関しては前年同期比2.4%増と、25年間の平均である2.2%を上回っています9。また、企業は営業費用を適切な水準に抑えられており、米政権は議会の議決を必要とせずに小規模な増税を行う手段を確保したとみられます。

製造業と建設業の雇用は引き続き低迷が続き、4月の米政権の関税発表以降、公共部門、民間部門ともに3か月移動平均で雇用が減少しています。関税が国内雇用の保護も目的としていることを踏まえれば、これは興味深い事態です10。おそらく現在の経済にとって労働市場の低迷は最大のリスクであり、連邦準備制度理事会(FRB)は雇用リスクの高まりを指摘しています。

どこかしらに関税をかける必要がある

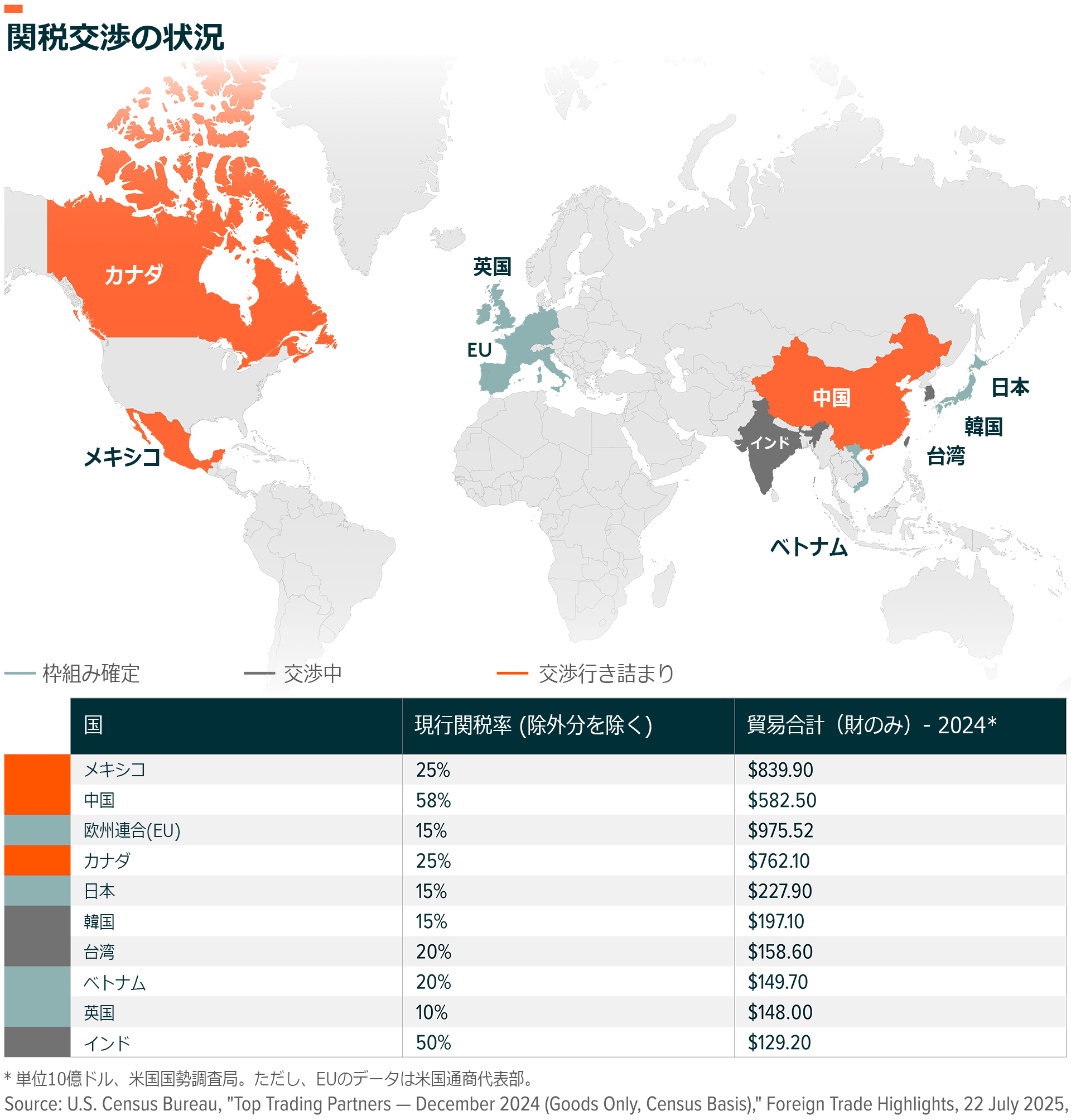

以下では、米国の貿易相手国上位10か国(米国の輸入の約80%を占める)の細かい関税状況を個別に分析します11。交渉の段階は様々で、関税率は10%から58%まで幅広い範囲にわたり、取引の多くが様々な例外事項を含んでいます。

欧州連合(EU):関税の枠組みは成立しているものの、最終合意は依然として不透明な状況です。これは、EU加盟国間の経済格差を背景に、さまざまな利害が入り混じっていることが要因です。現行の枠組みでは米国側で自動車輸入にかかる関税を27.5%から15%へ引き下げる一方、EUは現在10%の関税が課されている自動車を含め、米国製のすべての工業製品に対する関税を撤廃しなければなりません12。米国は、米国のテック企業に悪影響を及ぼす可能性のある規制にますます焦点を当て、最近では気候変動や企業コンプライアンスに係る規制の適用除外を求めています。また、鉄鋼とアルミに50%の関税が依然として適用されているほか、医薬品と半導体の輸入に対する関税の上限は15%です13。

メキシコ:米国とメキシコは、2026年に予定されている米国・メキシコ・カナダ貿易協定(USMCA)の初めての見直し(6年毎に実施)について交渉している最中です。現在の関税率は25%ですが、11月1日に90日間の停止期間の終わりを迎えれば、さらに5%上昇する予定です14。とはいえ、現在のUSMCAの条件を満たす製品には関税がかからず、これらがそれぞれの国の輸入品の大部分を占めています。11月1日に新たに予定されている関税は、2019年から輸入量が3倍に増えた中・大型トラックを対象としています15。また、1962年通商拡大法に基づき、国家安全保障の名目で課される232条関税は、鉄鋼、銅、アルミに実質50%の関税を適用することになります16。現在の見通しでは、輸入製品の80%以上が関税の対象外となる可能性があります。

中国:米中間の交渉は難航しやすく、市場の不安の源となっています。今回の交渉の前は、中国からの米国への輸入品の約65%に25%の関税がかけられていましたが17、米国は今後全ての輸入品に関税が適用されるよう、デミニミス・ルール(少額輸入免税制度)などの抜け穴を塞ぎました。更に、相互関税に対する10%の上乗せやフェンタニルに関連した20%の上乗せ関税など、関税率の引き上げが実施されています。その結果、中国からの輸入品に対する実効関税率は約58%となる一方、米国の輸出品に対する実効関税率は33%です18。現在の関税措置の一時停止期間は11月10日に終了する予定ですが、これらの交渉をさらに複雑にしているのは、交渉が知的財産権、技術移転、市場アクセス、レアアース、地政学的協力関係にもまたがっている点です。

カナダ:米国とカナダの関係は今年になって悪化し、交渉は行き詰まっているように見えます。カナダは、一般的に米国の25%関税に対して「報復」戦略をとっており19、米国から輸入する自動車の北米産以外の部品に関税を適用しました。カナダは、鉄鋼やアルミに50%の関税が適用された後でも、素材や天然資源についてより慎重な姿勢をとっています。米国は、USMCAに準拠した製品に対する関税を撤廃すると予想されています20。

日本:米国と日本は、比較的分かりやすい貿易協定に達しています。米国は他国との交渉のように業種ごとに定める方式をとらず、これまで25%の関税率を適用していた自動車を含め、ほとんどの製品に15%の関税を適用します21。この協定には、日本が融資や保証を通じて米国に5,500億ドル(約86兆円)の設備投資を行う約束が盛り込まれています。また、日本は農産物を80億ドル分(約1.3兆円)追加購入し、コメの輸入を既存の無関税枠を越えて75%増やすことに同意しました22。一般的に、非関税障壁の削減は米国の輸出量の増加に寄与します。また、今回の協定には医薬品や半導体は含まれておらず、今後も交渉が続けられる見通しです23。

韓国:米国と韓国は、10月末までに最終合意したいと考えています。現在の枠組みでは関税率は15%となっており、4月2日に発表された25%を下回っています24。半導体、バッテリー、機械、医薬品などのセンシティブな製品分野は現在、関税の対象外となっています25。銅、鉄鋼、アルミには50%の関税が課される一方、韓国は米国産の牛肉・コメに対して例外措置(カーブアウト)を設ける見通しです。更に、この枠組みでは韓国が融資保証を通じて米国の造船に1,500億ドル(約23兆円)、液化天然ガス(LNG)に1,000億ドル(約16兆円)など、計3,500億ドル(約55兆円)の対米投資を行うことを要求しています26。これらの条件を巡って交渉は停滞しており、韓国が二国間通貨スワップによる為替リスクヘッジを求めているのに対し、米国は融資ではなく現金拠出や出資を求めています27。

台湾:米国は当初32%の関税を提案していましたが、現在は20%で交渉が続いており、台湾は更に低い税率を目指しています28。現在、半導体と電気製品は関税の対象外で、主に機械とプラスチック製品に関税が適用されています。米国は、現行の関税率が適用されるネジ、ボルト、ナット、自動車部品、変圧器、電源供給装置などの品目も輸入しています29。台湾から米国への輸入は輸出をはるかに上回るペースで増加しており、米国は半導体製造の50%を米国内に移転することでこの不均衡を是正したい考えを持っています30。TSMC(台湾積体電路製造)は米国工場への1,650億ドル(約26兆円)の投資を約束しており、米国の農産物輸出を今後4年間で100億ドル(約1.6兆円)分増やす提案も行われていますが31、米国側はより包括的な投資計画を求めています。

ベトナム:米国は現在、ベトナムからの輸入に20%、そして製造業者による原産国の虚偽表示を防止するため、ベトナム経由で出荷される製品に40%の関税を適用しています32。これらの税率は4月2日時点の46%を下回っています。ベトナムは米国から輸入する製品に関税を課すことなく、市場を開放しています。一方、ベトナムにとって米国は最大の輸出市場であり、コンピューター部品、機械、家電、衣料品、靴などの消費財が輸出品の上位を占めています33。米国の対ベトナム貿易赤字は特に大きく、年間1,000億ドル(約15.6兆円)を超えています34。銅、アルミ、鉄鋼には50%の関税が適用されます。

英国:米国は対英貿易で黒字を計上しており、約800億ドル(約12.5兆円)の製品を輸出しています35。米国の関税率を10%とする貿易協定が成立していますが、この協定には興味深い特徴がいくつかあります。例えば、英国の自動車輸出は10万台までは10%、それ以上は25%の関税が課されます36。英国の鉄鋼に対する関税は25%しか課されず、ほとんどの国に適用される50%より低い一方、銅の輸入に対してはより高い税率が適用されています。また、米国から英国へのエタノール輸出に7億ドル(約1,100億円)、牛肉などの農産品に2.5億ドル(約390億円)の免税枠が設定されています37。

インド:米国とインドは、両国首脳の歴史的に良好な関係にもかかわらず、合意に達するのに苦労しています。米国は、インドがロシア産原油を購入したことへの報復措置などを理由に、8月27日からインドからの製品に対して、以前の25%の関税率から50%に引き上げています38。インドにとって米国は最大の輸出市場であり、第2位の貿易相手国の約3倍です。関税率の引き上げにより、米国によるインドからの輸入が大幅に減少する可能性があり、宝飾品、繊維、履物、カーペット、農産品などの産業が影響を受けるおそれがあります39。現時点では電子機器、医薬品、エネルギー、重要鉱物の輸出は関税の適用を免れています40。インドはこれまで米国産農産物の市場開放に慎重な姿勢を示しており、これが交渉上の課題となっています41。

見通しが悪くなるセクターと、そうならないセクター

関税の影響は、セクターや産業によって一律ではありません。最終的に、より大きな打撃を受ける可能性が高い分野もあれば、相対的に影響が軽微な分野もあります。

関税の争いから比較的隔離されているとみられる2つの分野は、サービス業とハイテク製品です。関税の議論は、国境をまたぐ物品の移動にほぼ完全に焦点を当てているため、特にサービス業は対象から外れてきました。米国は年間1兆ドル(約156兆円)以上のサービスを輸出しており、世界最大のサービス輸出国です42。サービス業の営業費用が投入コストの上昇で若干増加するとしても、国内外の需要が大きく変化する可能性は低いと考えられます。

半導体やメモリーチップといったハイテク製品が対象外とされていることは、AI関連の開発や生産性向上に結びつく技術分野に対する慎重な配慮を示しています。米国は長い間、半導体などの製品を海外からの輸入に頼ってきました。2022年に制定されたCHIPS法(ハイテク製造の国内回帰に向けた公的補助金)は、需要と生産の両方を方向転換させることがいかに難しいかを表しています43。

総合的に見ると、テック関連企業やサービス企業にとって関税はそれほど大きな懸念ではないかもしれません。必要な部品の供給を確保し、高度な技術に対する他国のアクセスを制限しようとする米国の取り組みから、AI企業は最大級の恩恵を受けています。サイバーセキュリティ企業は世界中の顧客にサービスを提供しており、貿易摩擦がもたらす最大のリスクは、コンピューティング能力に対する十分なアクセスを確保できるかという点です。クラウドコンピューティング企業も事情は似ています。

ソーシャルメディアやフィンテック企業は、関税が適用されないサービスを提供している点で興味深いエリアではありますが、関税によって労働市場に対する安心感が揺らぐ場合、これらの分野は消費減速の影響を受ける可能性があります。

銅、鉄鋼、アルミの米国内生産会社は232条関税の恩恵を受ける有利な立場にあります。米政権は当初、2月に鉄鋼とアルミの税率を25%と発表した後、7月には50%に引き上げました。また、7月に銅の輸入に50%の関税を課すと発表しました44。インフラ整備などの分野を含め、米国市場に特化した米国の素材・コモディティ企業は、海外製品の価格上昇により需要が増加し、価格決定力がある程度改善する可能性があります。そして、データセンターの増強や世界的なインフラ需要を踏まえると、銅生産会社は恩恵を受けると考えられます。

米国の天然ガス業界や、それらを支えるパイプラインなどのインフラを扱う業界も利益を享受できる有利な状況にあります。米国は世界最大の天然ガス輸出国であり、貿易不均衡の改善を目指す交渉において重要な焦点になる可能性があります。米国の天然ガスの一日当たりの輸出量は2017年の約4.3万トンから2025年には29.7万トンに増加し、約700%の伸びを示しました45。国内では電力需要の増加を背景に需要が堅調に推移する一方、海外需要の拡大も新たな収入源になりそうです。

一部の産業がコスト比率の上昇を吸収すると見込まれる一方、価格上昇を顧客に転嫁できる程度は業種によって様々です。例えば小売業は、消費財市場が輸入品に大きく依存していることから、影響を受けやすい分野といえます。最近の報告によれば、大幅な価格上昇はほとんど見られず、激しい競争と需要の鈍化が小売業者の価格決定力を抑えている可能性があります46。関税導入から一定期間が経過しているため、第3四半期の売上高と利益率からより適切な情報が得られるのではないかと考えています。

短期的に逆風に直面する可能性があるもう1つの分野は、天然資源などの物理的資材に依存する資本財セクターです。銅、鉄鋼、アルミに50%の関税が課されているため、自動車メーカーや重機メーカーのコストは大幅に上昇する可能性があります47。ファスナーや電気機器などの製品に関連する素材も利益を圧迫する可能性があります。また、B2B(企業間取引)を中心とする資本財メーカーは、消費者向け企業と比較してコスト増を顧客に転嫁しやすい立場にあるといえます。特に、ロボットや自動化などの分野でイノベーションの最前線に立っている企業は、利益率を維持しやすいと考えられます。

関連ETF

関連商品へのリンク先はこちら:

2244 – グローバルX US テック・トップ20 ETF

CLOU – グローバルX クラウド・コンピューティング ETF