インフレクション・ポイント:コアの見直し

米国が大半の貿易相手国に約10%、中国に30%の関税を適用しているものの世界的な貿易摩擦は一時的に棚上げ状態にあり、金融市場には安堵感が広がり平常に取引が行われているようにみえます1。市場にとって、中国への関税が90日間停止されたことは朗報でした。現在は、交渉の見通しが明らかになるのを待ちながら、米税制および歳出法案の最新の動向にも注目が集まっています。

それまでの間、今後数週間から数か月間は、消費者や企業のセンチメントを圧迫し、経済の重しとなりかねない短中期的なダメージを見極める相場展開になると考えられます2。エコノミストらは米成長率見通しを下方修正していますが、『高ボラティリティの時期にも冷静な判断を』で述べたように、これはあくまで政策に起因する景気減速であり、反転する可能性があります3。次の見通し修正は上方修正となる可能性さえありますが、明確に判明するのはまだかなり先になります。

グローバルXは、現在の比較的落ち着いた状況は、主要な指数に組み込まれたリスクおよびそれらのリスクに対処するための方法を理解するという観点から、コア・ポジショニングを評価するのに理想的な時期であると考えています。株式市場は今後数か月間にわたって上昇しやすいと考えていますが、8月に関税の停止措置が終了すれば、新たなリスクや反転、ボラティリティをもたらす急落が起きることも考えられます。

最近は、米国とロシアが紛争終結の可能性に向けた見解を示しており、ロシアおよびウクライナ紛争も不確定要素となりつつあります。ロシア・ウクライナ間の停戦や米中通商交渉が長引いた場合には、今秋北京で開催される上海協力機構首脳会議が政治・経済・防衛問題で中国とロシアの当局者が足並みを揃える機会となります4。もっとも、当面は、米中交渉の枠組みがロシアとイランに圧力をかけつつ、米国経済のリスクを軽減しています。

重要なポイント

- 指数に基づいたコア株式戦略の多くは時間の経過とともにかなり変化してきました。その結果として、国外収益へのエクスポージャーの高まり、より少ない銘柄への極端な集中、そしてボラティリティの高まりが見られます。

- S&P 500のような指数への投資は、収益が米国内で得られているとは限りません。しかし、収益とクオリティの簡単なスクリーニングを行えば、国外収益の影響を少なくすることができ、投資家は米国経済の強さをより的確に狙える可能性があります。

- モメンタム・リバーサル(反転)や、キャッシュフローなどのクオリティ指標などの分野に焦点を当てたファクターに基づく戦略は、潜在的な上昇を失わないようにしながら、ポートフォリオのボラティリティを抑えてくれる可能性があります。

コア事例を用いた課題の説明

多くのポートフォリオは、指数もしくは指数レプリケーション(複製)戦略に基づく株式のコアに依存しています。しかし、主要な指数は時間の経過とともに大きく変化する可能性があり、指数は安全で安定していると思い込んでいると、投資家はエクスポージャーや特性の変化を見失うリスクがあります。以下では、過去25年間にS&P 500で起きた3つの主な変化と、それに伴うリスクについて見ていきます。

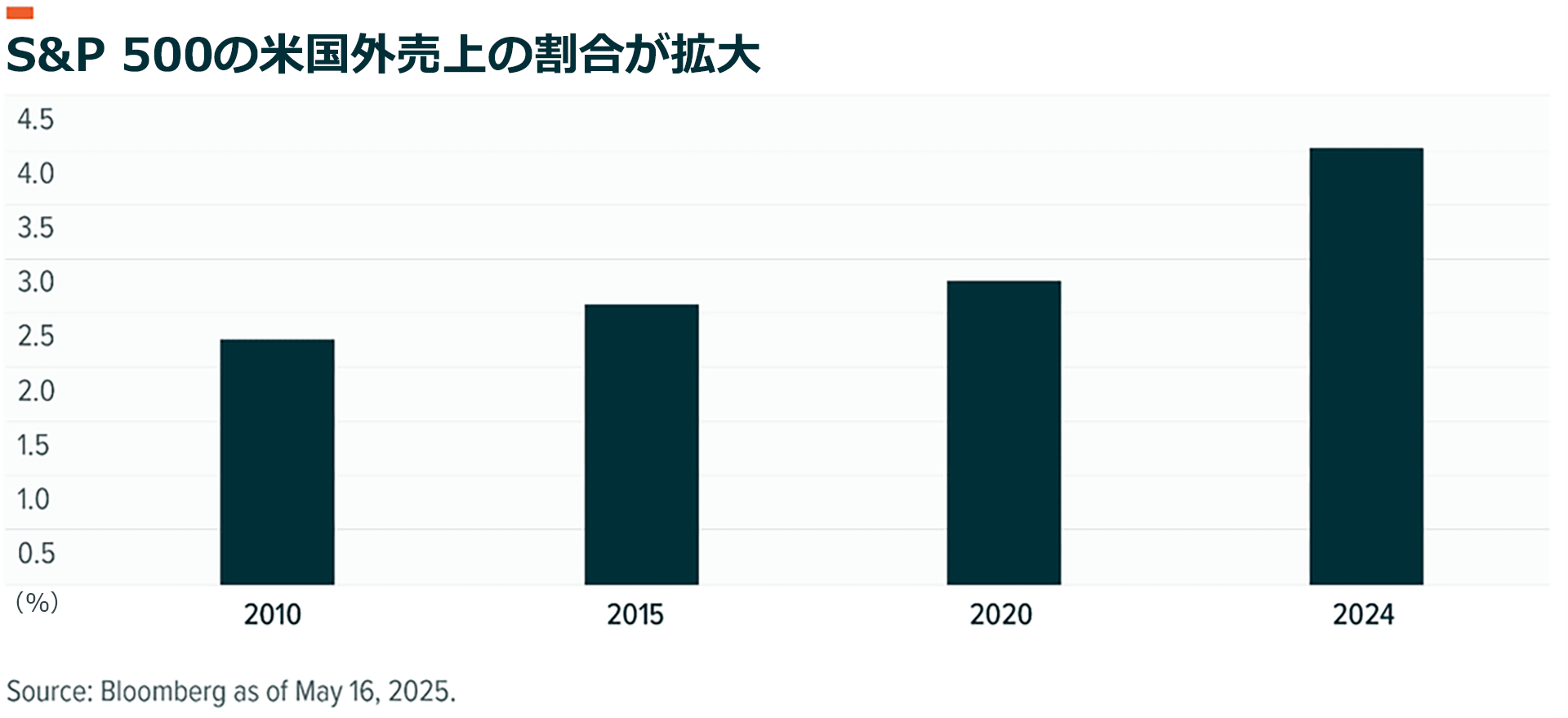

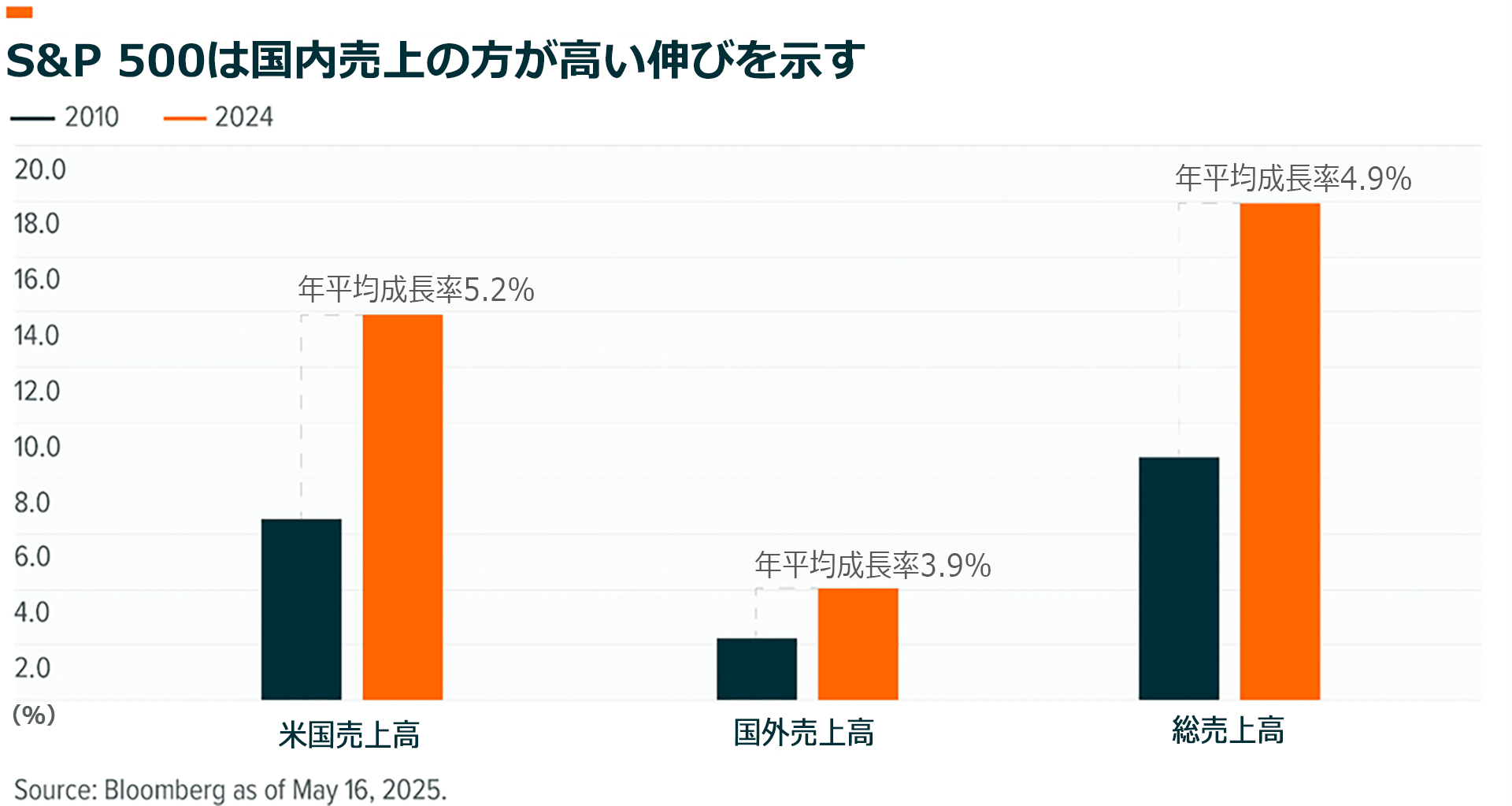

まず、S&P 500には米国籍の企業が含まれていますが、国際貿易の拡大や新たな市場の開拓により、国外の売上を高めている企業が増えています5。そのため、グローバル市場への配分を増やしたい投資家にとって、S&P 500の構成銘柄は分散効果を発揮します。一方で、売上の一部が海外市場に依存することから、国ごとの特有リスク(規制や政治的要因など)の影響を受けやすくなり、リスクの構造が変化する可能性もあります。例えば、トラクターを手掛けるメーカー、ジョンディアの米国売上は全体の59%で、売上高全体は2010年以降年率4.7%で伸びています。一方、競合企業のキャタピラーは北米(カナダとメキシコを含む)の売上が全体の53%で、売上高は2.8%伸びています6。

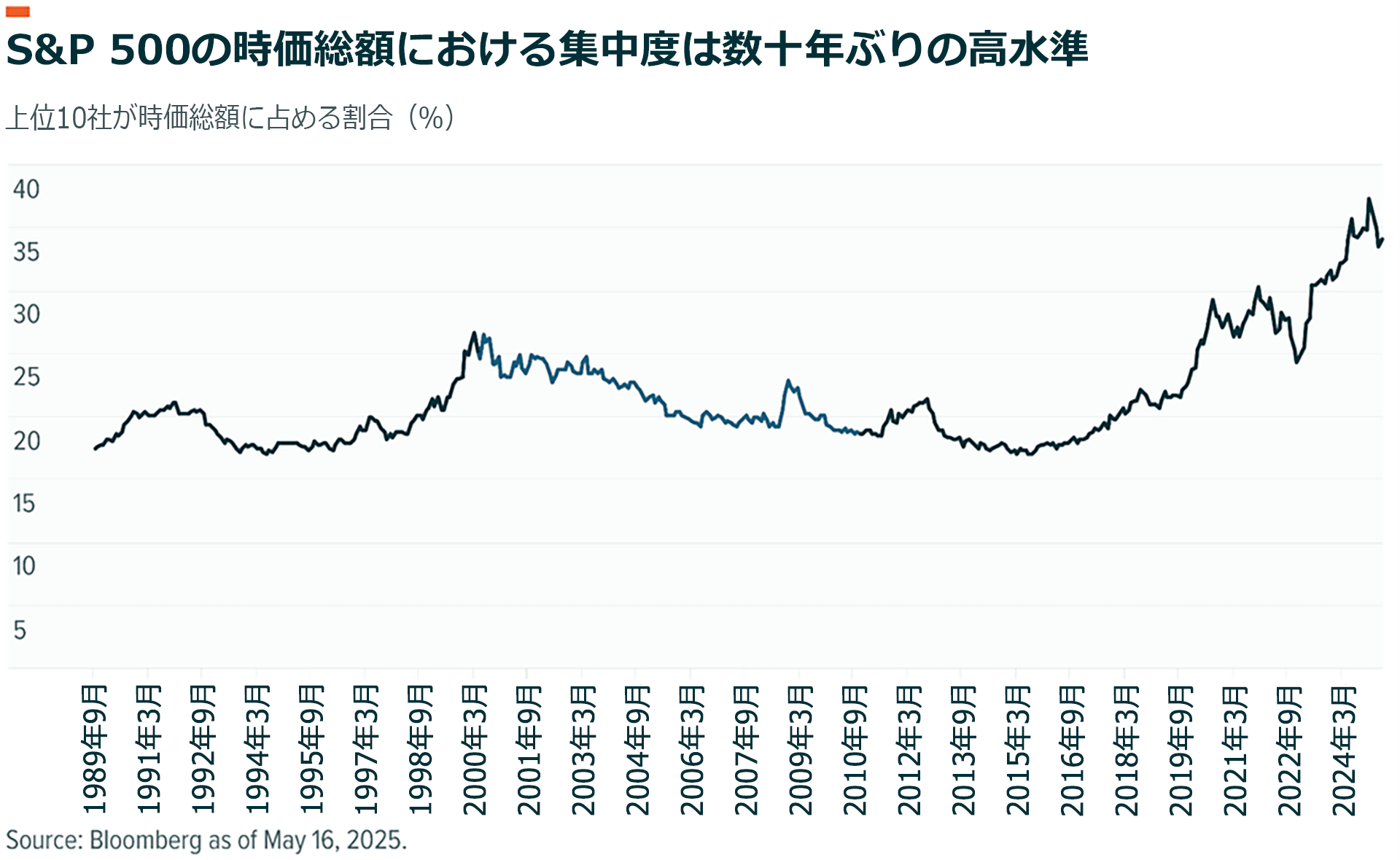

主要な指数において、より少ない銘柄への集中が進んでいることも重要な変化です。これは、幅広い企業を組み合わせることでリスクを分散していると一般的に考えられている投資手法に、企業固有のリスクがより高まることを意味します。S&P 500の上位10銘柄が占める割合は過去40年間で集中度を高めており、現在ではその集中度が一層顕著になっています。S&P 500の上位10社が35%、その次の20社が16%、その次の40社が15%を占め、したがって、500社のうち上位70社がエクスポージャーの66%を占めています7。

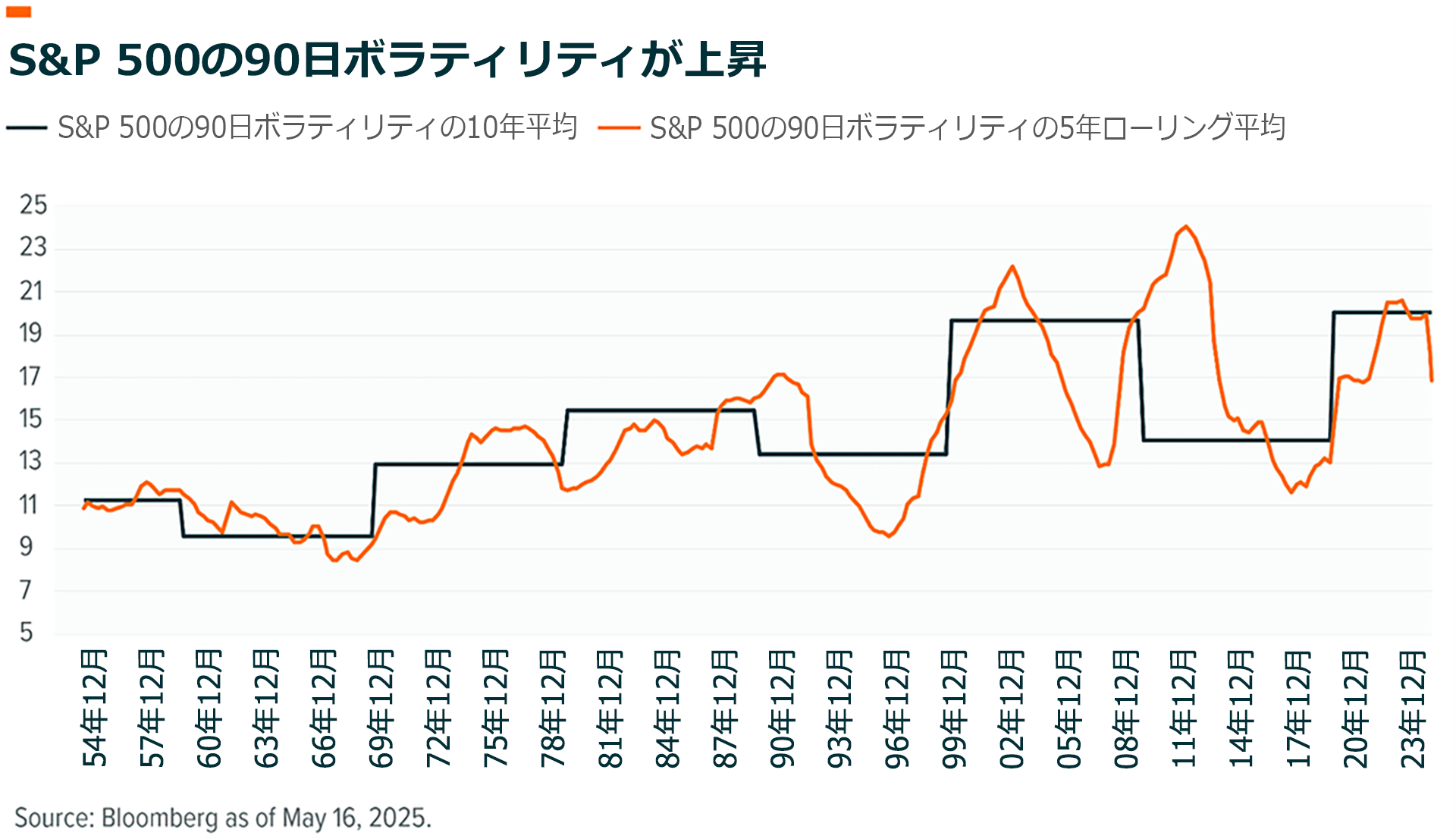

三つ目のリスクは、時間の経過に伴うボラティリティの変化です。市場変動の大きさは様々な経済環境やファンダメンタルズによって変わりますが、S&P 500の平均ボラティリティは1970年代以降、概ね10年ごとに上昇しています8。幅広い銘柄で構成され、本来は分散投資によって投資家をボラティリティから守るとされてきた株式指数は集中度、相関性、場合によってはテクニカル・トレードの変化により市場リスクをますます高めています。そのため、主要なコア指数を長期間保有する投資家は、自身のリスク・プロフィールが時間の経過とともにどのように変化してきたかを精査するべきだと、グローバルXは考えています。

大陸間分散の見直し

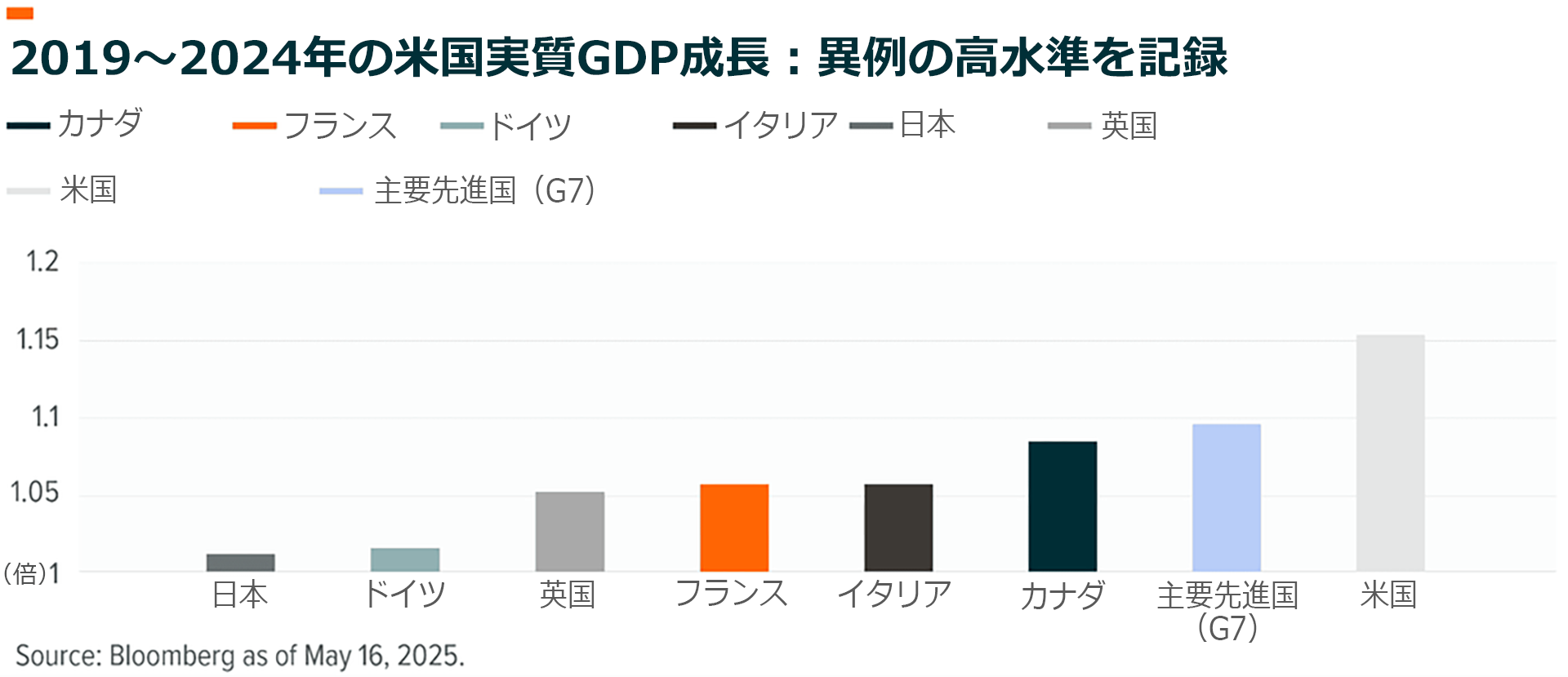

米国は長年にわたり最高の先進国経済であったことから、多くの国内投資家は自国市場への大きなエクスポージャーを取ることを望んできました。コロナ禍の発生と回復以降、G7諸国のGDP成長率がその他の国を大幅に上回ってきたことから投資家がこれらの国々に惹きつけられる中、海外から米国への資金流入は近年、比較的堅調に推移していました9。第1四半期の米国株式への資金流入は引き続き堅調でしたが、貿易摩擦の激化をめぐる最近の政策に誘発された相場変動(ボラティリティ)は、米国外への株式に資金を再配分するきっかけとなりました。これは長期的なトレンドになるかもしれませんが、米国のファンダメンタルズが比較的健全であれば、急速に反転する可能性もあります。

米国を除く先進国や新興国などの米国外株式のエクスポージャーはポートフォリオ内にて重要な役割を果たす可能性がありますが、多くの投資家は専用の配分でこれらへの配分を増やそうとしており、米国の大規模な指数がすでにその売上高エクスポージャーの一部を提供していることに気づいていない可能性があります。国外配分では分散化を達成できる一方、リスクが伴う可能性があります。S&P500構成銘柄のうち、米国外からの売上が大きい銘柄に関しては、国外売上が収益の伸びの足を引っ張っています。2010年から2024年にかけて、S&P 500構成銘柄の米国売上高は、海外売上高の伸びを毎年1%以上上回ってきました10。投資家はこのマイナス面を認識し、純粋に米国に限定したエクスポージャーを増やす方法を検討すべきだと考えられます。このエクスポージャーは他の地域や国に特化したエクスポージャーによって補完することができます。

米国の先行き見通しへの信頼感が低下しているにもかかわらず、米国売上の割合の方が大きい企業の2025年売上高予想は、米国外売上の割合の方が大きい企業を引き続きわずかに上回っています11。国外売上が多いと企業の事業計画の不確実性が高まる可能性があります。第1四半期決算シーズンを通じて業績予想の小幅な修正が見られたのは米国だけではありませんが、関税の懸念や経済の不確実性がより世界的な現象になる場合、米国は相対的に安定感をもたらすかもしれません。過去5年間の米国例外主義が続くかはいずれ時間が経てば分かることですが、これまでのところ、米国経済のファンダメンタルズは安定化要因となっています12。

ファクターで激しい変化を抑制

ファクター戦略は、あらかじめ設定されたルールを用いて共通の特性を持つ資産(多くの場合株式ですが、株式に限定されるわけではありません)を選択します。例えば、クオリティ戦略は、キャッシュフローの創出力が高い企業やバランスシートが健全な企業を対象とします。モメンタム戦略は通常、市場で起きているトレンドに追随します。逆張り戦略では反発を見越して、アンダーパフォームしていると思われる資産を狙います13。

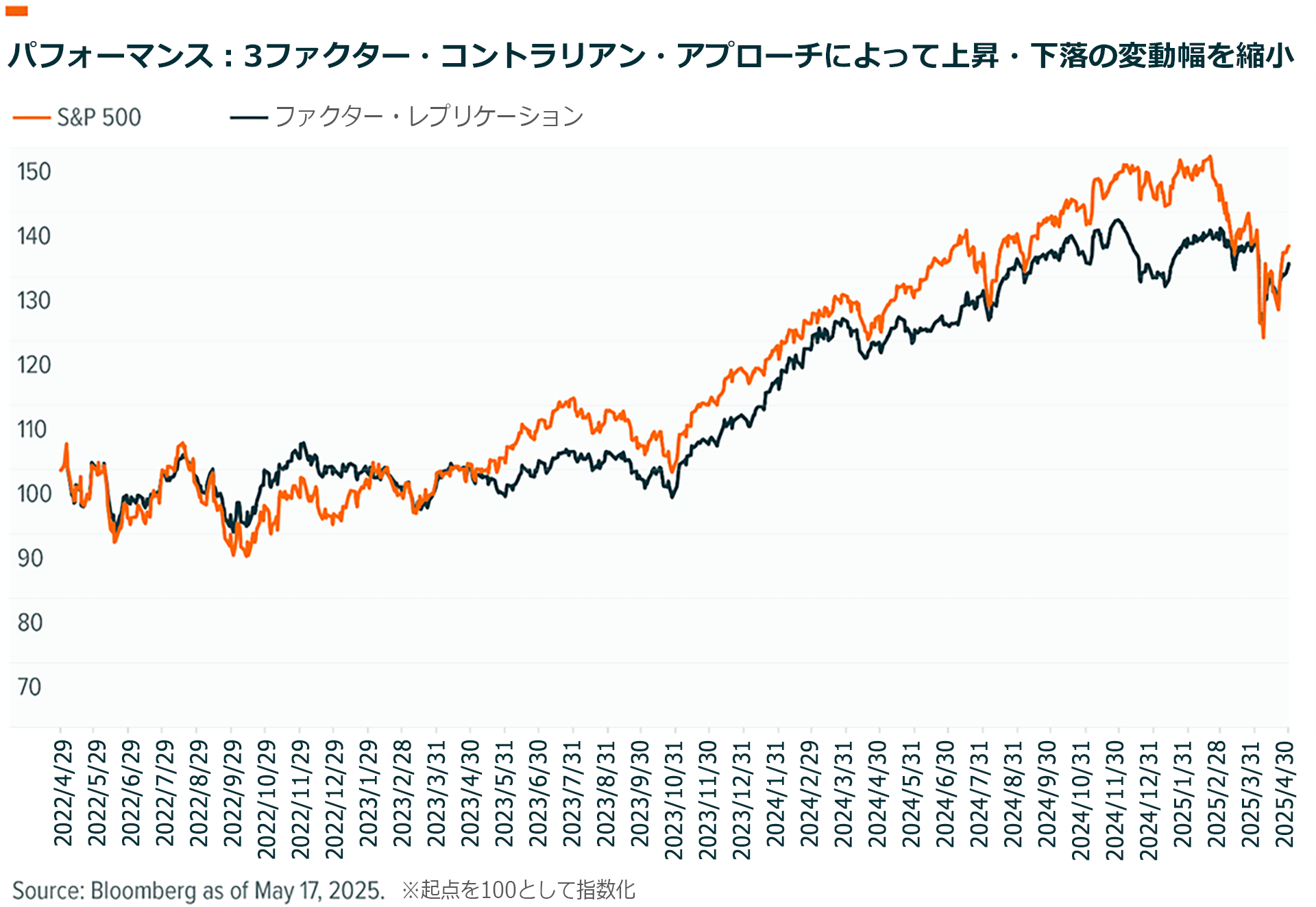

様々な特色やルールを有する多種多様なファクター戦略はポートフォリオのリターン・リスク特性を変えることができ、幅広い指数を超えた投資の貴重なツールです14。ボラティリティを低減し、指数の集中度を抑制するのに役立ち得る戦略の一つとして、相対パフォーマンスに基づいて様々な株式バスケットの間で配分を変更する逆張りダイナミック・ファクター・ローテーションです。例えば、投資家は異なる株式ファクター・エクスポージャーを有する3つの戦略を活用し、事前に設定した基準で最もパフォーマンスが良かった戦略を除外していく戦略を採用することができます。

このモデル戦略は、「高モメンタム」、「最小ボラティリティ」、「バリュー」を対象とした異なる3つのMSCIファクター指数を用います。まず、各指数のパフォーマンスは2年ローリング・ベースで計算されます。次いで、四半期ごとに、最もパフォーマンスの低い2つのインデックスが選択され、均等に重み付けされる一方、最もパフォーマンスの高いインデックスを除外します。この戦略は、幅広いS&P 500に匹敵するリターンをより低いボラティリティで実現し、幅広い指数を単に保有するよりも高いリスク調整後リターンを提供します15。

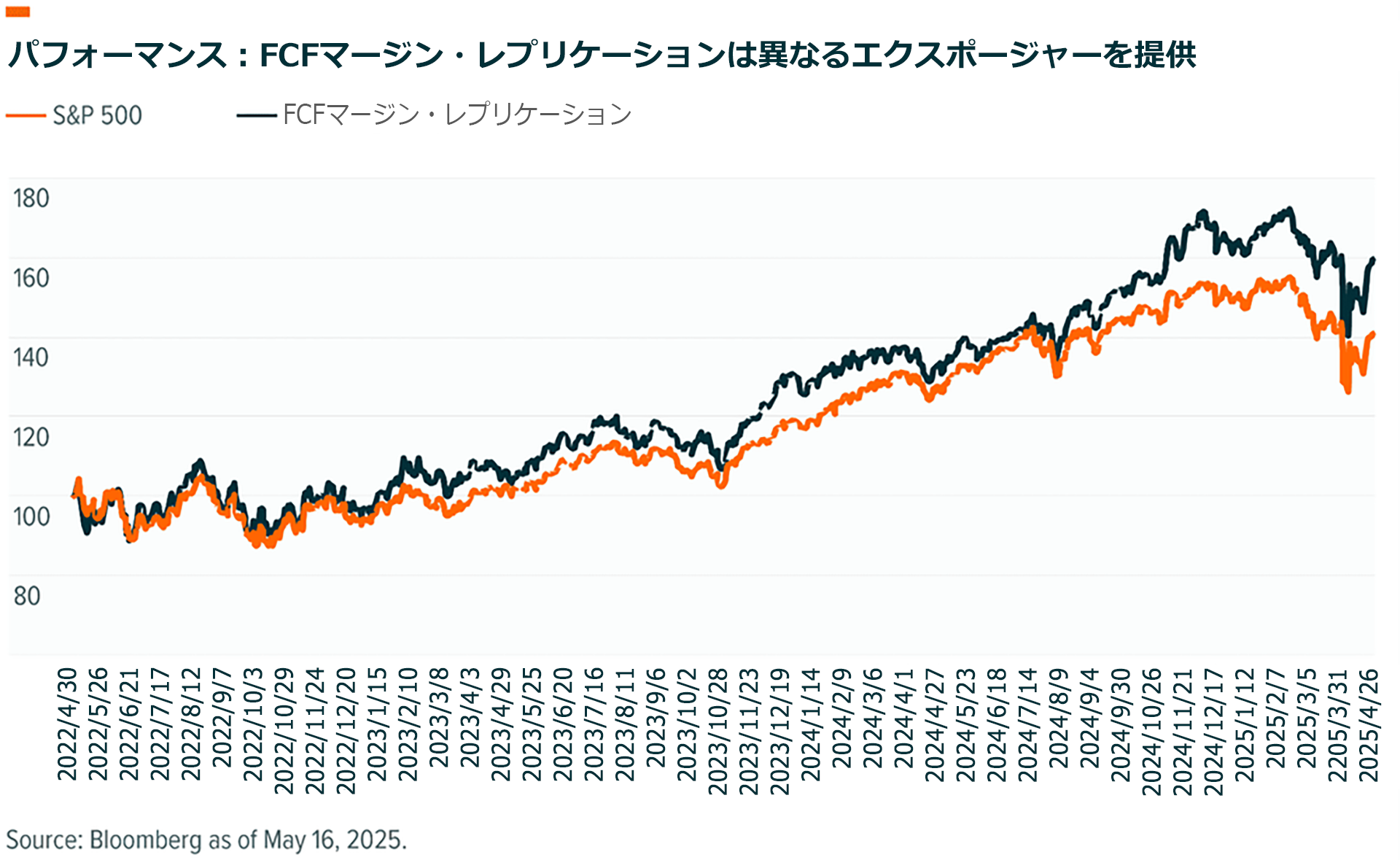

投資家がファクターを用いてエクスポージャーの質を変化させるもう1つの方法は、キャッシュフローなどのファンダメンタルズ・ファクターによるものです。多額の安定したキャッシュフローを有する企業は、通常、より予測しやすい収入の流れと、より優れたバランスシートを備えています。また、こういった企業はリスクが低いため、多くの場合、資本コストも低くなります。従って、高いキャッシュフローを有する一連の企業を選択する戦略はコア投資に役立つ可能性があります。

上記でモデル化した指数は、ラッセル1000の中からフリーキャッシュフロー(FCF)・マージンが最も高い企業を選択しています。100社は年次ベースで選ばれており、均等配分でポートフォリオが構築されています。この銘柄グループはS&P 500をアウトパフォームしました。その一因として、「モメンタム」のエクスポージャーが低く、「利回り」と「流動性」のエクスポージャーが高かったことが挙げられます。また、同指数のソルティノレシオは1.0を超えており、下振れリスクを考慮すると、上昇する余地があることを示唆しています16。つまり、このモデル化された戦略は、より高いリターンとより高いリスク調整後リターンをもたらし、指数をベースとしたコア・アロケーションに伴う集中リスクやボラティリティ・リスクに投資家が対処する上で優れた手法となる可能性があります。

関連ETF