インフレクション・ポイント:高いバリュエーションへの復帰

実質金利の上昇とバリュエーションの上昇は、長い期間であっても共存する可能性があります。歴史的に、そのような状況はよくありました1。市場ではFRBの利下げの一時停止がほぼ織り込まれており、金利低下はバリュエーションの上昇を促す潜在的な要因とはならないように思われます2。それでも何の問題もありません。企業の効率化に伴い、時間の経過とともにマルチプル(倍率)は高くなる傾向があります。現在の企業が既に効率的であることは否定できず、効率化はますます進んでいます3。

それにもかかわらず、バリュエーションの水準に対する懸念は強いままです。わずか2年前には、成長への懸念が市場を支配し、株式のバリュエーションはあまり意識されていませんでした。ほぼどのような株価水準であってもリスク資産や成長資産の需要は限られていました。しかしその後、状況は一変し、成長に対する楽観的な見方が広がると同時に、高いマルチプルが投資家の悩みの種となっています。

グローバルXでは過去2年間、イノベーションと技術の導入による効率性の向上を背景に、株式のバリュエーションのレンジが上方に修正される可能性がある転換点が近付いていると主張してきました4。本レポートでは、バリュエーションを押し上げる可能性のある要因に焦点を当てるのではなく、バリュエーションの低下につながる可能性があると一般的に言及されるリスクについて検討します。持続的な株式のマルチプルに対するリスクは、大まかに経済的リスク、ファンダメンタルズリスク、外部要因のリスクの3種類に分類されます。1つ目と2つ目のリスクについては、過去のデータの分析によれば、バリュエーションは十分に耐えられる可能性があるとみられます。

3つ目に関しては、外部要因のリスクは尽きることがありません。2月頭には、カナダ、メキシコ、中国に対する新たな関税に注目が集まりました。また、その前は低コストで極めて効率的なAIシステムに対する懸念が広がる中、数十億ドル規模のAI関連の設備投資が疑問視され、市場の動揺を招きました5。更にその前には、関税引き上げや、追加減税による債務拡大への懸念から、株式や債券が急落しました。

外部要因のリスクは常に悪化と好転を繰り返しているため、その一部は今後数カ月のうちに好材料となる可能性もあります。グローバルXでは、このようなリスクを注視しながら、ノイズとシグナルを区別しようと努めていますが、長期的には、経済状況と企業のファンダメンタルズが勝つ傾向があるということを心に留めておいてください。その意味では、このレポートのタイトルは「Don't Worry Be Happy(心配せずにハッピーになろう)」としてもよかったかもしれません。

重要なポイント

- 名目GDP成長率が堅調に推移し、借入コストが上昇しても企業の収益性が維持されるならば、実質金利が上昇する中でもバリュエーションは高水準にとどまる可能性があります。

- 根拠なき熱狂、利ざやの縮小、決算の修正、市場の拡大など、バリュエーションに影響を及ぼすリスクは、懸念が行き過ぎる可能性があります。

- バリュエーションがS&P 500の水準を下回り、ファンダメンタルズが改善している分野、バリュエーションがS&P 500と同程度で、ファンダメンタルズがそれよりも良好である分野、バリュエーションが多少割高であってもファンダメンタルズが特に優れている分野で、投資機会を見つけられる可能性があります。

実質金利の水準は適正

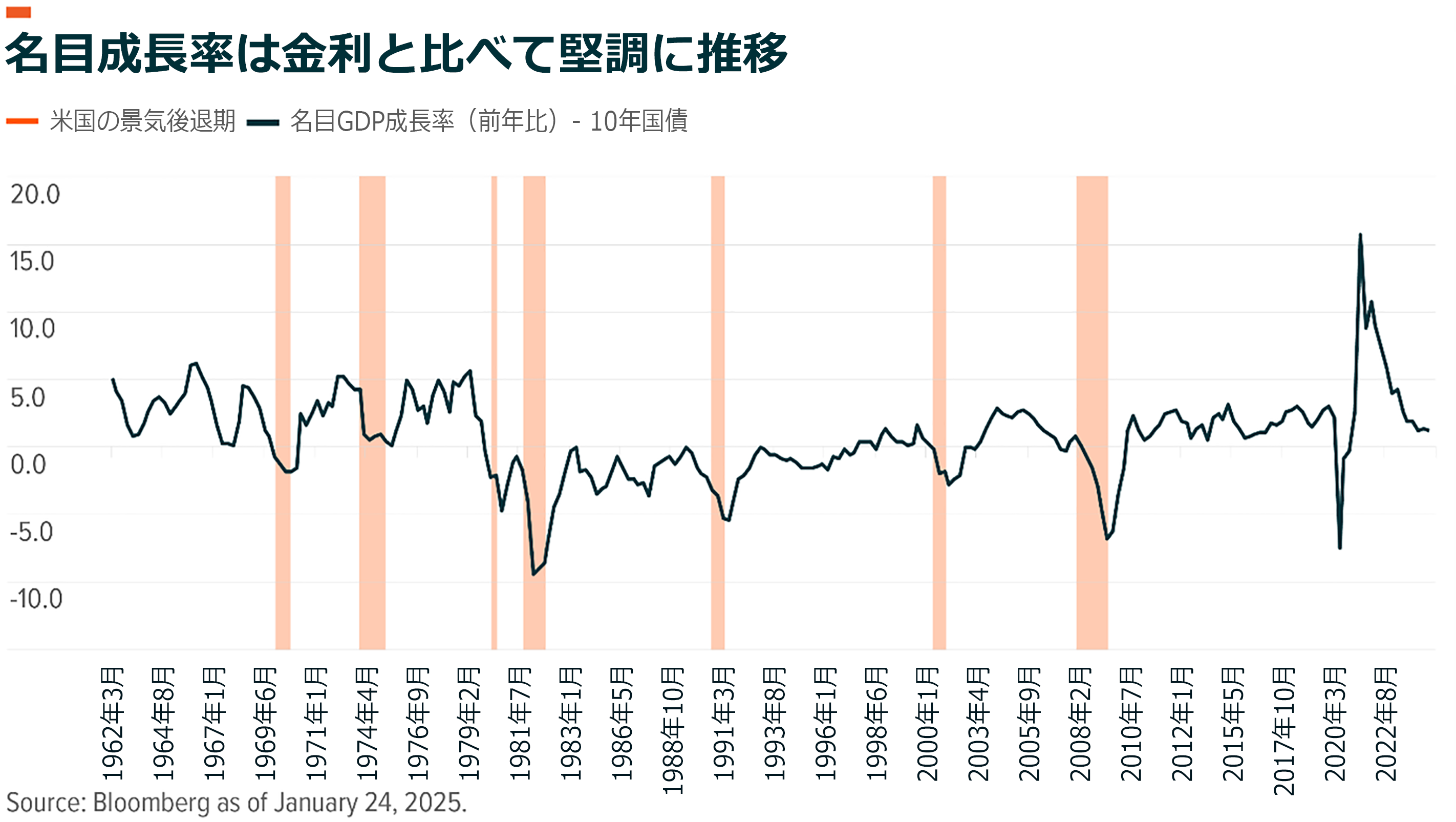

大半の指標によれば、経済状況は健全であり、金利の上昇にもかかわらず景気後退の兆候はほとんど見られません。底堅い労働市場が引き続き消費者心理と消費支出の支えとなり、家計のレバレッジは依然として比較的抑えられています。また、金融環境は緩和され、2021年10月の水準に戻っています6。サービス産業は拡大を続ける一方で、消費者向けサービスから離れて多様化し、ビジネスサービスの寄与が大きくなっています。景気低迷の一因となっていた製造業は、最近の調査や雇用統計では回復の兆しを見せています7。2024年秋以降、イールドカーブの中長期ゾーンの利回りが上昇傾向にありますが、名目成長率が十分強いため、その動きは相殺されそうです。2024年には第4四半期の成長率はわずかに鈍化したものの、年間の名目GDP成長率は5.3%となり、10年債の4.5%を上回りました8。

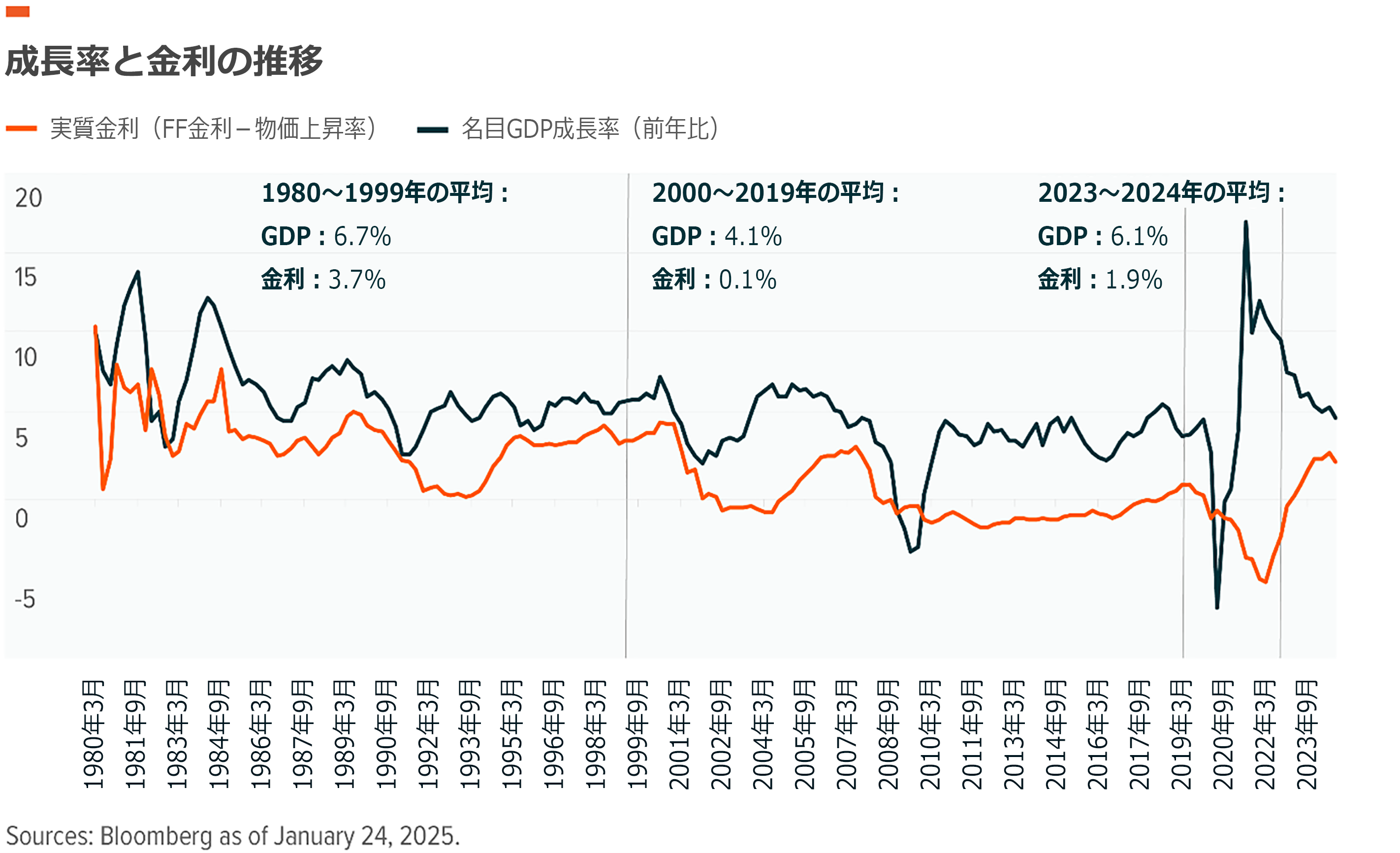

名目成長率が十分に高ければ、実質金利の上昇は経済にとって必ずしも悪材料ではなく、パンデミック後の景気は歓迎すべきサプライズでした。米国の経済成長率は、2022年末に予想されたような景気後退レベルに落ち込むことなく、それ以降毎四半期、予想を上回って推移しています9。名目GDP成長率は平均6.1%と、パンデミック前の水準を大きく上回り、1980年代と1990年代の拡大期の成長率6.7%に迫っています10。同じ期間の実質金利は平均1.9%で、1980~1999年の平均3.7%を下回っているものの、コロナ前の20年間の0.1%を大きく上回っています。

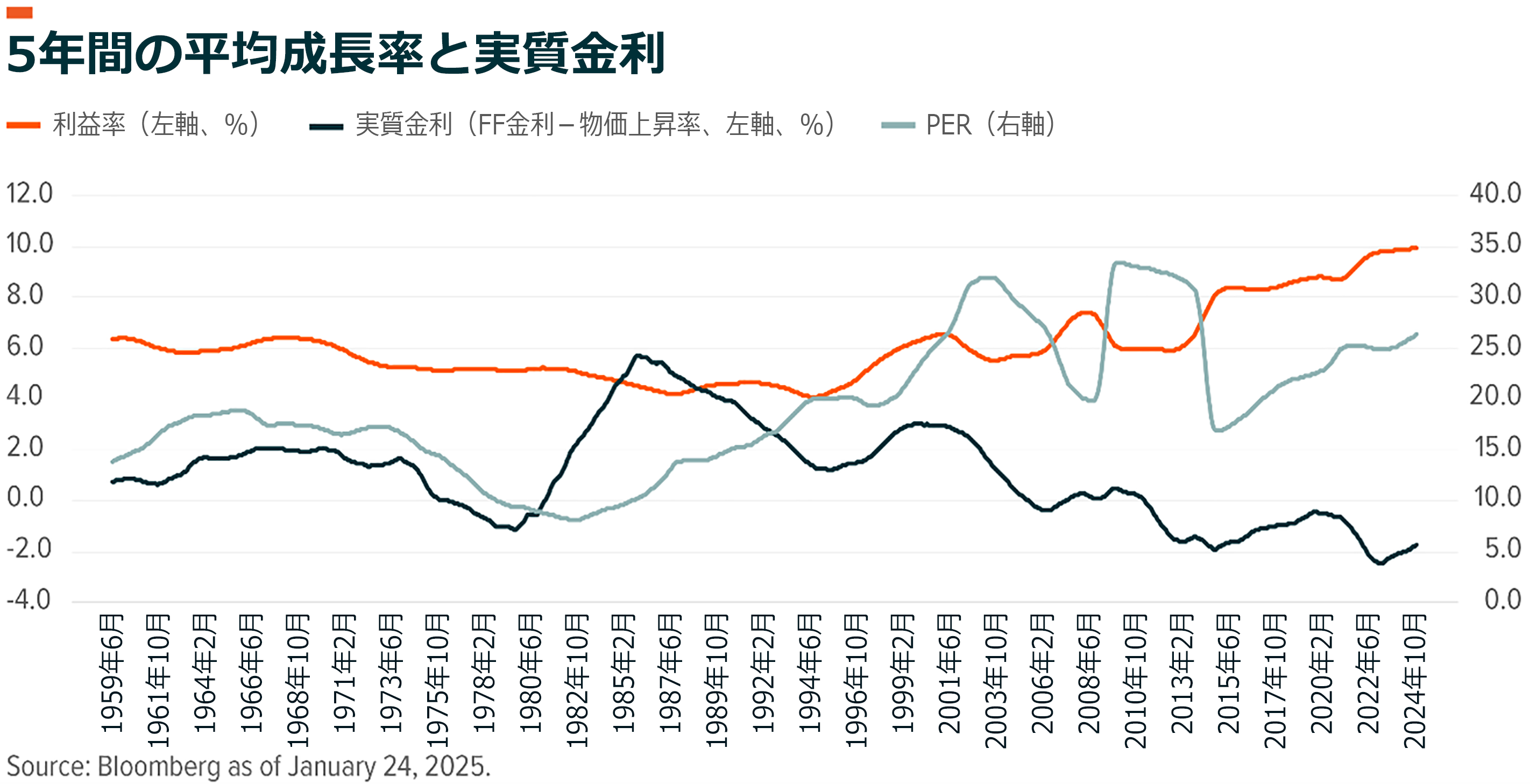

実質金利の上昇は企業活動を抑制する要因になる可能性がありますが、今のところそのリスクは表面化していません。金利が1年以上にわたり5%を上回っているにもかかわらず、企業の収益性はかつてないほど高まっています11。四半期の利益率は、2021年第2四半期以降12%超で推移し、2010年代の平均である10%を上回っています。強力な要因が大企業の効率性を高めており、この効率化がバリュエーションにも反映されています。マルチプルは、金利と負の相関関係にあり、通常は金利低下とともに上昇しますが、正の相関がある利益率は、長期的にマルチプルを押し上げるという点で2倍重要です12。マルチプルがレンジ内で推移し、上限に達すれば必然的に収縮するという考え方は誤りです。過去のデータによれば、マルチプルは時間の経過とともに利益率の上昇に追随して高くなる傾向があります。

バリュエーションの上昇に期待

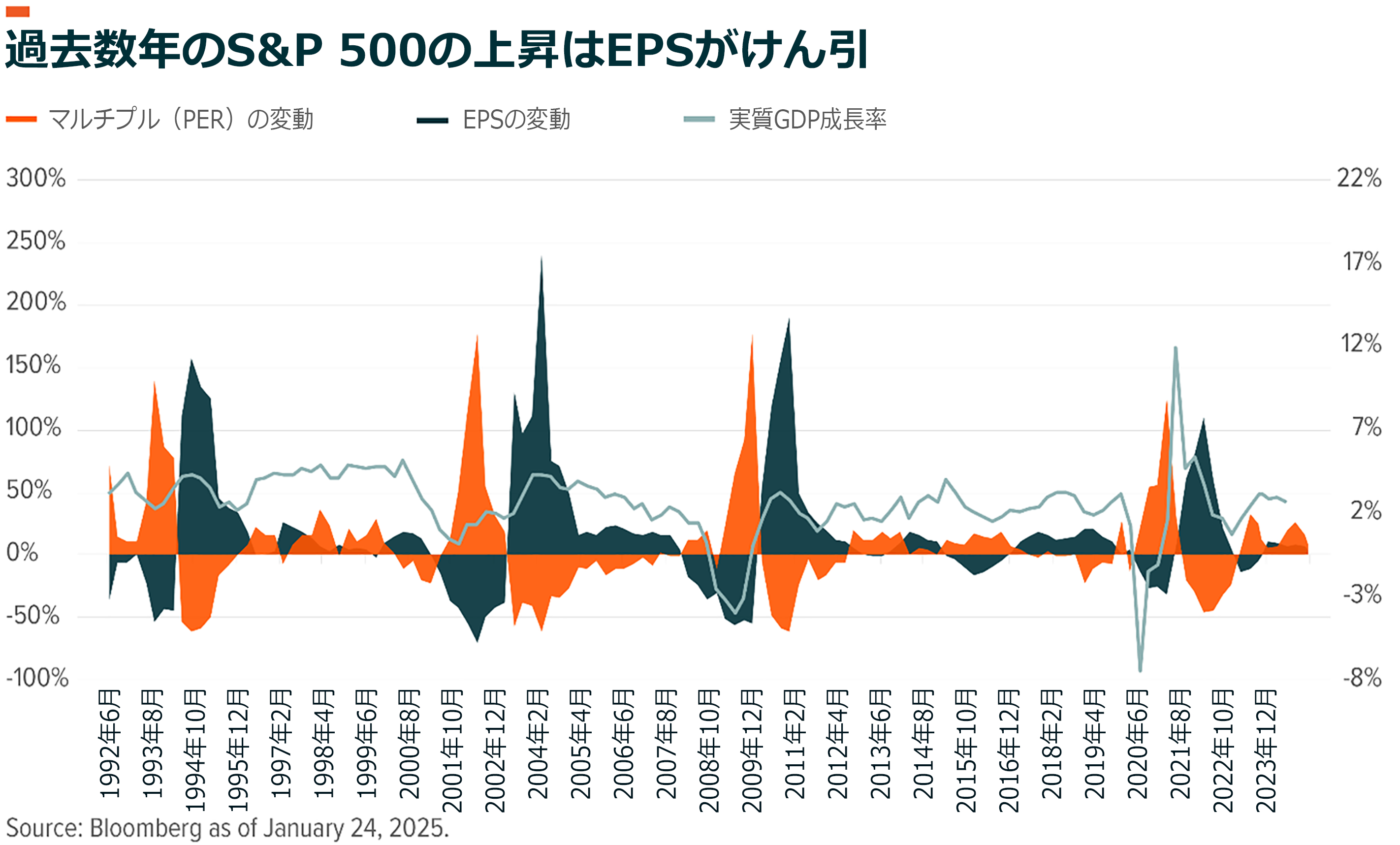

経済成長や実質金利の上昇、レンジ内で推移するという考えの誤りがバリュエーションにもたらすリスクは一見すると控え目に見えますが、ファンダメンタルズに関してはどうでしょうか。景気低迷時には、企業利益が縮小しますが、通常はマルチプルの拡大がリターンの支えとなります。景気回復期には、ファンダメンタルズが改善し、相場上昇の大きな原動力となる一方で、マルチプルは低下します。通常、マルチプルの拡大と利益の伸びがどちらも緩やかである期間に、市場は好調に推移します13。

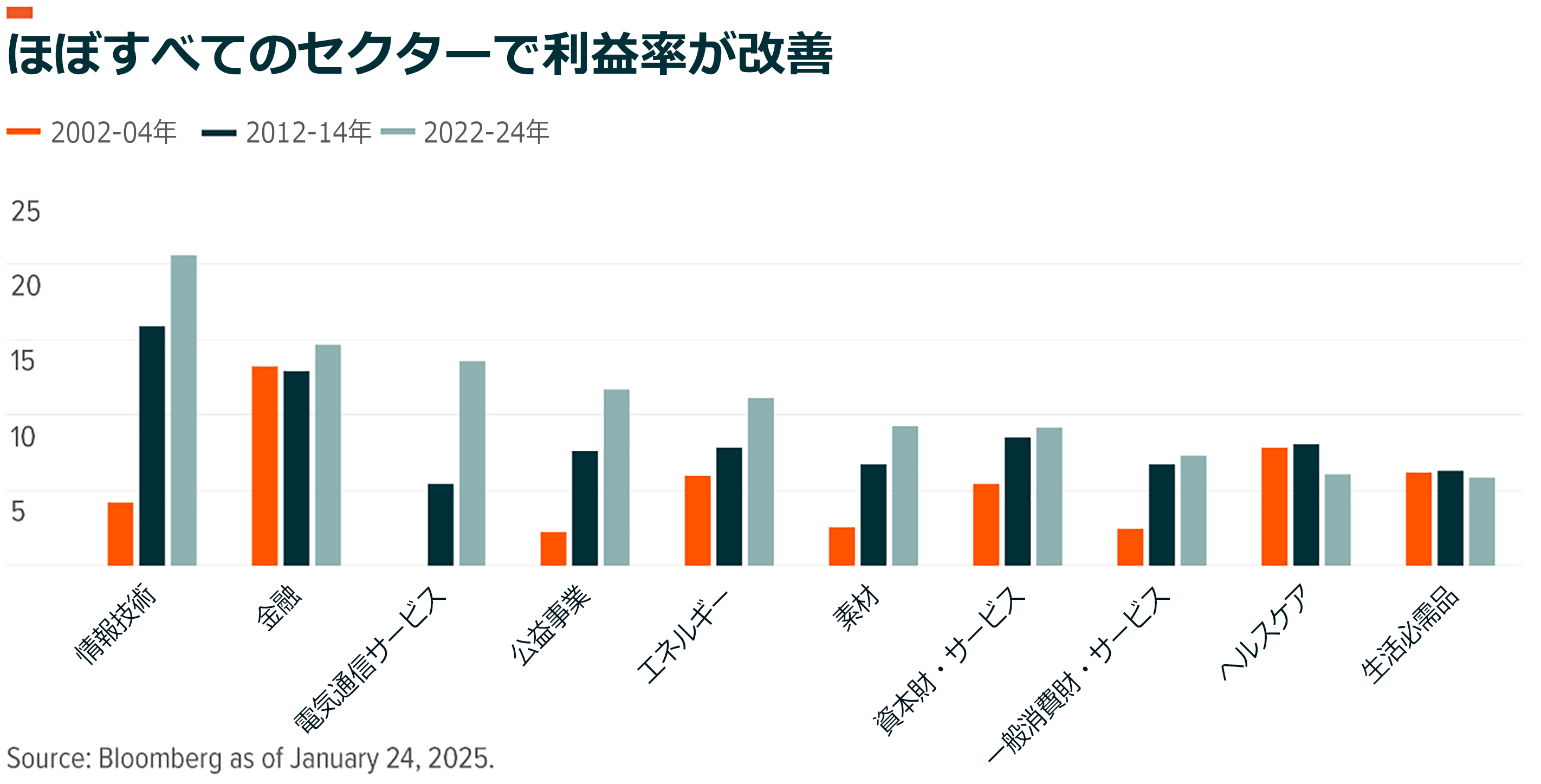

ファンダメンタルズが軟化すれば、利益率がこのような水準を維持できなくなるリスクがあります。利益率は2020年代に入ってから急拡大し、1990年以降の平均実績を上回っています14。利益率は縮小する可能性があり、実際に縮小することもありますが、通常は時間の経過とともに拡大するため、平均回帰を想定する理由はほとんどありません。過去20年間には、企業のイノベーションとテクノロジーにより経済全体の変革が進んだことを背景に、ほぼすべてのセクターで利益率が改善しています15。テクノロジーと通信サービスが特に際立っていますが、この期間には生活必需品とヘルスケアを除くほとんどのセクターで利益率が大幅に拡大しています。収益性の改善は、単なるパンデミック後の現象ではなく、経済のほぼすべての部分に影響を与える長期的な傾向です。

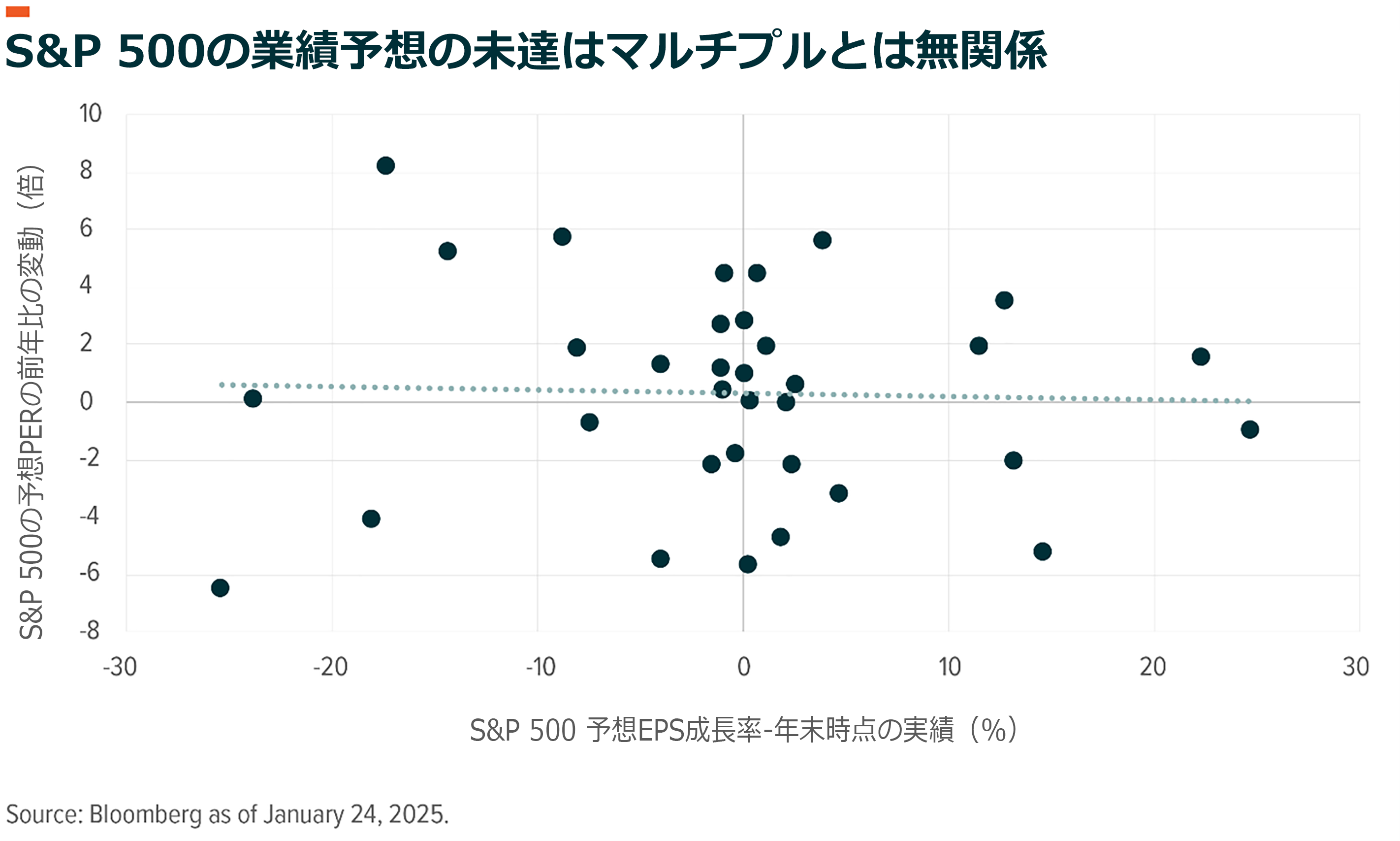

S&P 500の企業は、過去最高に近い利益率を達成すると同時に、2025年の増益率を14%と予想していますが、業績が目標に届かなければバリュエーションが崩れるのではないかという懸念が高まっています16。通常、利益予想は年間を通じて1%程度下方修正されます。修正の最大の要因となるのは、世界金融危機やコロナ禍のような予想外の重大な出来事です。おそらく、それよりも重要な点は、マルチプルは、業績が予想を下回ることや上回ることに特に敏感に反応するわけではないということです17。複数の企業の業績が予想を下回ると全体的なパフォーマンスが悪化する可能性はありますが、過度に高い業績予想とバリュエーションの拡大・縮小との間に明確な関係はありません。

もう1つの潜在的なリスクとして、市場の集中化が進み、巨大ハイテク企業の相対的な重要性が高まっていることが挙げられます。このような企業は市場への影響力が大きく、期待外れの業績やセンチメントの悪化に左右されやすい傾向があります。このことがはっきりと示された例は、中国発の大規模な言語モデル「DeepSeek」の発表を受けて、半導体チップメーカーのエヌビディアが市場の下落を主導したことです18。

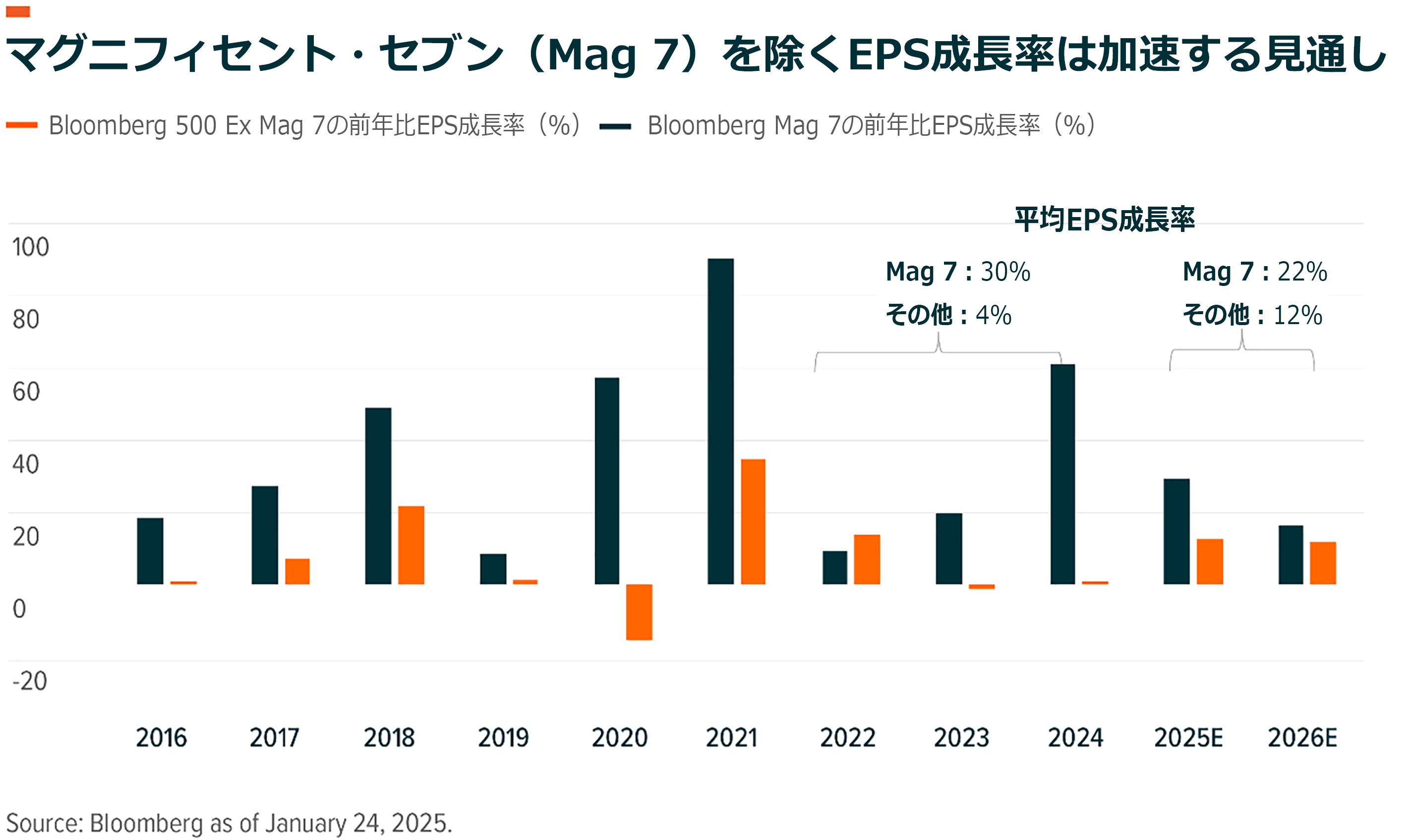

興味深いことに、様々なセクターにわたり利益率が改善していることから明らかなように、経済の広がりはすでに進んでいます。さらに重要なのは、この広がりがファンダメンタルズ予想に織り込まれているということです。過去3年間において、S&P 500のうち「マグニフィセント・セブン」を除く493社の平均EPS成長率は4%にとどまりました(「マグニフィセント・セブン」の成長率は33%)19。2025年および2026年には、493社のEPS成長率は12%に達すると予想されている一方、巨大ハイテク企業の利益成長率が22%に減速することで、その差が小さくなり、ファンダメンタルズの観点から安定性とバランスが改善する見込みです。

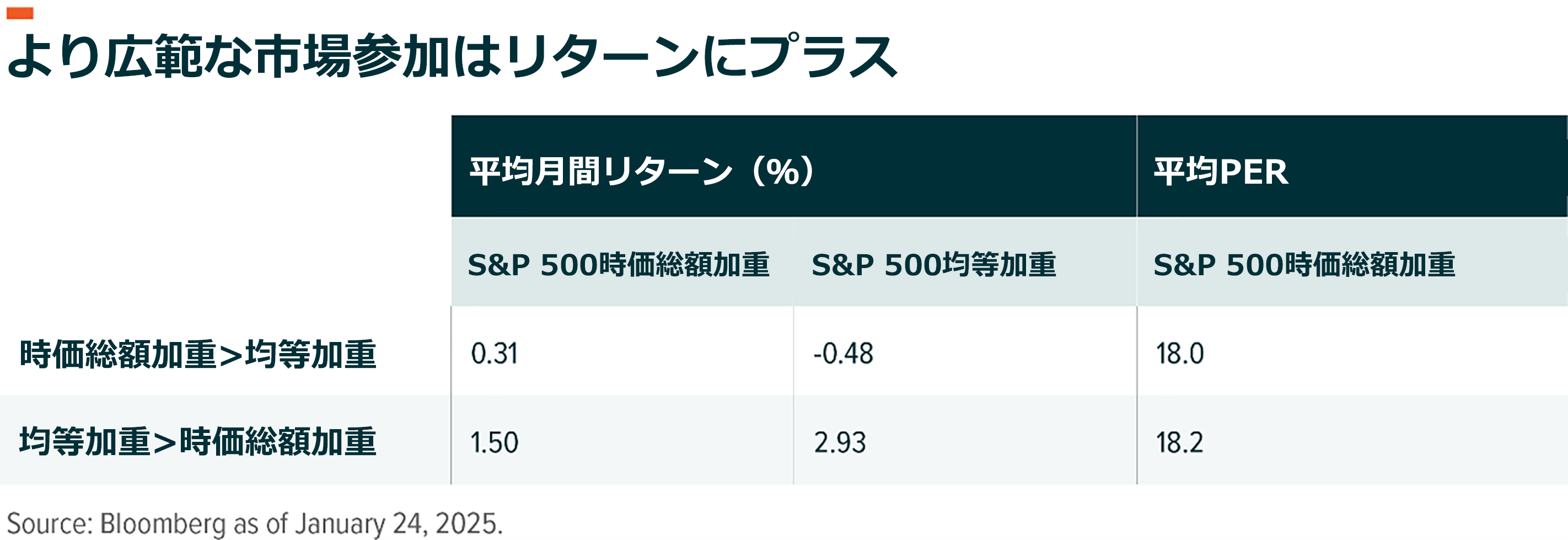

市場の幅が広がれば、インデックスのリターンは高まりますが、バリュエーションにはほとんど影響を及ぼしません。S&P 500の均等加重指数が時価総額加重指数をアウトパフォームしている月には、時価総額加重指数のリターンは1.5%だったのに対し、アンダーパフォームしている月にはわずか0.3%でした20。いずれの条件でもバリュエーションは平均約18倍です。巨大ハイテク企業の優位が危うくなることでバリュエーションが脅かされるという懸念は見当違いのように思われます。ファンダメンタルズが堅調で、ポートフォリオ全体で幅広く保有されている巨大ハイテク企業は今後も市場の重要な部分を担う可能性が高い一方、S&P 493社の業績が加速しても市場のバリュエーションはほとんど影響を受けないとみられます21。

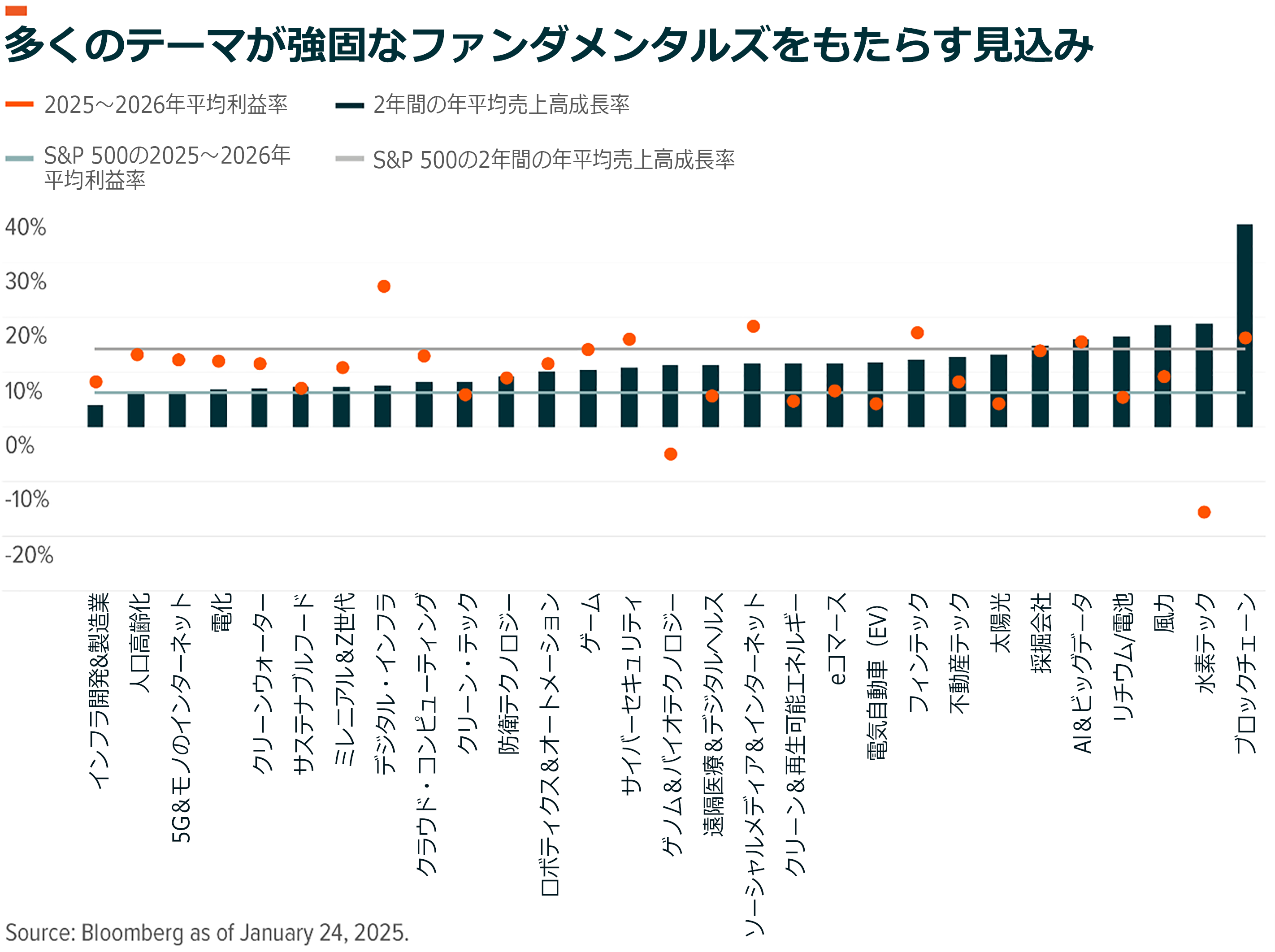

各テーマのバリュエーションは良好

第一印象が必ずしも正しいとは限らず、何かが極端に見えるときは尚更です。グローバルXの分析によると、主要指数のバリュエーションは理にかなっているとみられますが、一部のテーマは妥当なバリュエーションで強固なファンダメンタルズをもたらす可能性があることも示されています*。以下では、今後2年間のS&P 500の予想売上高成長率(年率6%)、利益率(14%)、2026年のPER(19倍)に基づいて、テーマを3つに分類します22。

バリュエーションがS&P 500を下回り、ファンダメンタルズが改善している分野

このカテゴリーに分類されるテーマには、電化、5Gとモノのインターネット、インフラ開発・産業、防衛テクノロジーが含まれます。

AIの成長と自動化技術の導入が進む中、電化および将来のエネルギー需要が最も大きな注目を集めています。米国の電力需要は2040年までに47%増加すると予想されており、送電網の容量拡大と改善の必要性が高まっています23。電化関連企業の売上高は2026年まで年率7%と、S&P 500を上回るペースで増加すると予想されます24。利益率はS&P 500を数ポイント下回る見込みであり、割安なバリュエーションの理由となっています。

センサー、低消費電力プロセッサー、コネクティビティ技術を製造する5G&モノのインターネット関連の企業も、AIや自動化技術の導入と関係していますが、株価はS&P 500と比べて割安な水準にあります。スマートファクトリーや産業用アプリケーションとの関連は、2029年までに業界の売上高が約250億ドルから500億ドルへと倍増する可能性があるにもかかわらず、今のところ過小評価されています25。業界の予想に基づくと、売上の伸びは現在の予想である6%を上回り、その結果、収益はS&P 500を上回るペースで増加し、利益率は約12%になる可能性があります26。

米国のインフラ開発・産業セクターと防衛テクノロジー・セクターは、米国の競争力および超党派の政府支援と結び付いています。政府支出は一時的に凍結される可能性がありますが、インフラ開発は経済力に必須であり、防衛テクノロジーは国際的な主導権に不可欠であるため、これらの分野では政策による強力な追い風が吹くとみられます27。インフラ開発・産業セクターのファンダメンタルズはS&P 500に後れを取っていますが、自動化とテクノロジーにより、今後数年で大幅な効率化が実現する可能性があります。同様に、防衛分野における自動化とスマート技術の統合は、利益率を改善する既製品の採用拡大につながる可能性があります。

バリュエーションはS&P 500と同程度で、ファンダメンタルズがそれよりも良好である分野

デジタル・インフラ、中でもデータセンターに関連する分野は、S&P 500よりも高い売上高成長率と利益率を達成すると予想されていますが、株式のバリュエーションは同程度の水準となっています。米国のデータセンターの容量は、2030年までに35ギガワットに達し、2022年の水準からほぼ倍増すると予想されています。より効率的なトレーニングAIアルゴリズムが標準になったとしても、この予想に変わりはありません28。AIから生成されるデータとそれに伴う推論には、今後さらに大規模な開発が必要となります。デジタル・インフラ企業の売上高は2026年まで年間7%増加し、利益率は26%とS&P 500を大きく上回ると予想されています29。

バリュエーションは若干割高だが、ファンダメンタルズが特に優れている分野

フィンテックとAI・ビッグデータ関連の企業の株価はS&P 500よりもやや割高な水準にありますが、どちらも今後2年間ははるかに優れた売上高成長率と利益率を達成する見通しです。フィンテックは、新製品や新技術を生み出す規制緩和環境から恩恵を受ける可能性があります。売上高成長率は市場全体を上回る12%、利益率は17%になると予想されています30。

AI・ビッグデータ関連の企業は今後も急成長を続ける見込みです。AI SaaS(AI Software-as-Service:サービスとしてのAIソフトウェア)は、様々な導入企業で収益化が始まる見通しであり、そのような企業は非常に慎重に実装パートナーを選定するとみられます。AI導入の波は、アルゴリズムの基礎となる技術が進化しても後退することはありません。AI・ビッグデータ関連の企業の売上高は15%増、利益率は15%になると予想されます31。

関連ETF

関連商品へのリンク先はこちら:

2244 – グローバルX US テック・トップ20 ETF