2023年、ゲーム産業は回復

新型コロナウイルスの感染拡大が誘発したゲーム利用者急増の後、日常生活が再開し、2022年にはプレーヤーのエンゲージメントが低下しました。新商品のローンチを遅らせ、ハードウェアの不足を引き起こしたサプライチェーンの持続的混乱も大損害を与えました。しかし、2023年、ゲーム産業はリセットボタンを押しました。期待されていたゲームの発売、スマホゲームの進化、アプリ内購入の復活、クラウドゲームの進歩により、ゲーム産業は2024年に大きな勢いをもつと考えられます。本レポートでは、これらの要因と、マイクロソフトが業界大手、アクティビジョン・ブリザードの買収に踏み切った同産業の最近の注目すべき動きなど、他の要因について取り上げます。

重要なポイント

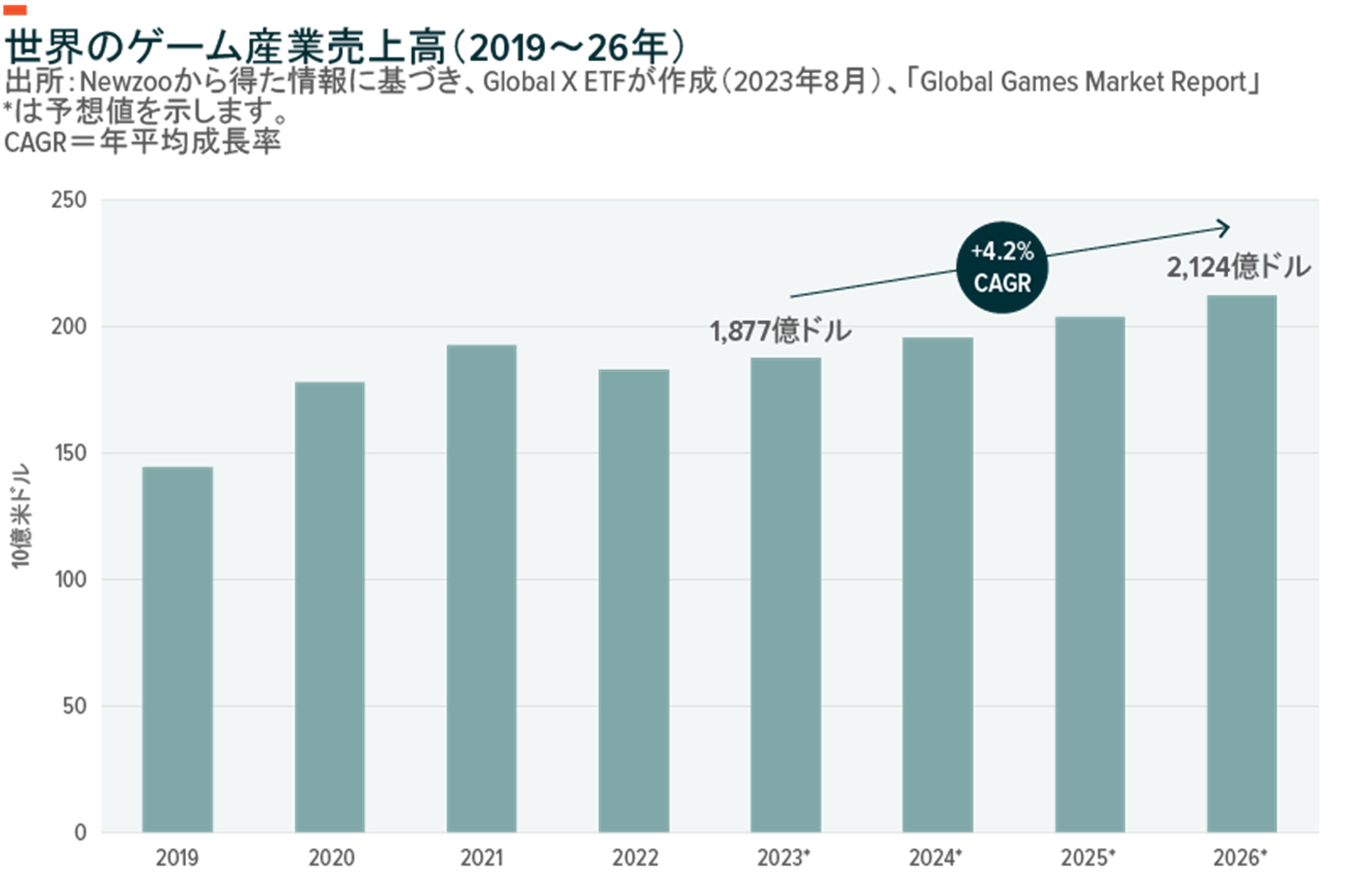

- 米国のゲーム産業売上高は2023年、増加しています。その結果、同産業は今年これまで成功を収めていると考えています。ある予測によると、世界のゲーム産業売上高は、2026年までに2,120億ドルを超えるとされています。これは、2022年から16%の増加です1。

- 2023年のゲーム産業の回復の多くはコンソールの堅調な販売によるものです。この傾向は、新しいゲームタイトル発売によって持続する可能性があります。2023年に世界のゲーム産業売上高が前年比2.6%増の1,877億ドルに達するという予想は、主にハードウェアの販売が7.4%増加するという予想に基づいたものです2。

- 支出の復活に加えて、ゲーム産業は買収・合併(M&A)と、スマホおよびクラウドゲームのブレイクスルーの恩恵を受けると予想されています。

米国ゲーム市場の強い成長

経済状況の改善と持続的な消費の強さが直近数か月、米国ゲーム・セクターの売上高を加速させました。特に9月には売上高が前年同月比10%も増加し、45億ドルに達しました3。成長は年初来9か月続き、同セクターの売上高は前年同期比2%増の394億ドルとなりました4。

このような市場の強さは、ゲームハードウェア大手3社の業績によっても裏付けられます。マイクロソフト、任天堂、ソニーはすべて、過去数四半期の業績は堅調でした。2024年会計年度第1四半期、マイクロソフトXboxのコンテンツおよびサービス収益は前年比13%増加、任天堂の売上高は、『ゼルダの伝説 ティアーズ オブ ザ キングダム』によって前年比で50%急増しました5,6。また、ソニーのプレイステーション・ユニットの業績も好調で、2023年第2四半期のゲームおよびネットワークの予想売上高は7%増に上方修正されました7。

ハードウェアが第1のカタリストとして君臨

コンテンツおよびサービスの支出の強い先行指標であるハードウェアの販売は2023年、大きく回復しました。

9月末時点で、米国のハードウェア売上高は、年初来で10%も増加していました8。このようなトレンドは、今年、ハードウェア売上高の7.4%急増が全体の売上高を1,877億ドルまで増やすというグローバル・ゲーム産業予測と一致しています9。

コンソールへの関心の復活は、発売が遅れていたものを含め待ち望んだゲームタイトルのリリースなど、複数の要因によるものです。また、新しいゲームコンソールの供給がついに需要に追いついたことも影響しています。

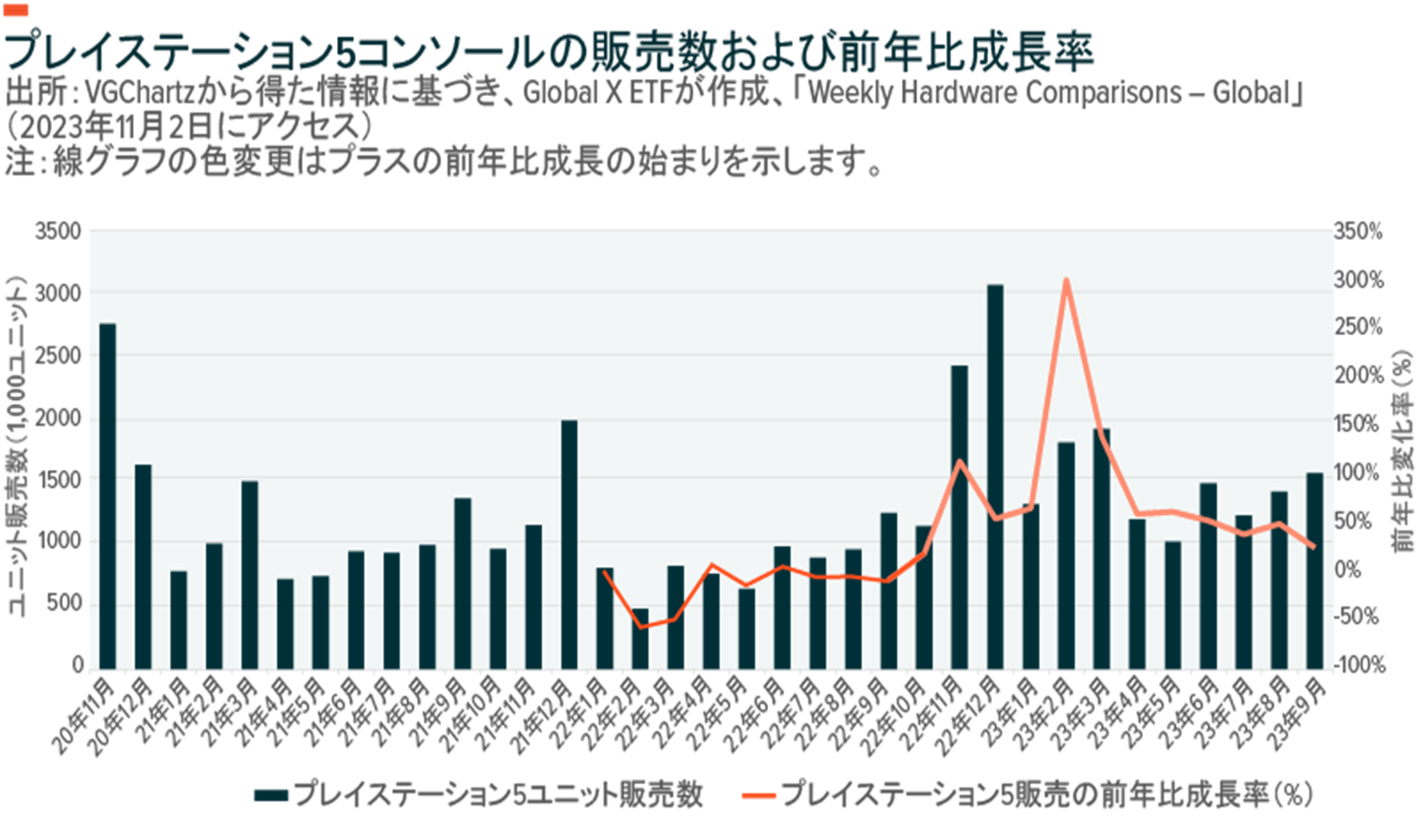

コンソール販売と新しいゲームタイトルは密接に関連していることが多いです。例えば、2020年11月にローンチされたプレイステーション5(PS5)の販売は、2022年10月以降毎月、前年同月比で増加しています10。人気のゲームタイトルのリリースも成長を再加速させるのに重要な役割を果たしました。例えば、非常に期待が高まっていたゲームタイトル『スパイダーマン2』は、2023年10月の発売から24時間で、世界で累計実売本数250万本を突破しました11。ゲームをバンドルした限定版DualSenseコントローラを含む新発売商品の成功は、消費者にとってのコンソールの魅力を高めました。このようなトレンドは、2023年のホリデイシーズンがPS5にとって好ましいものになる前兆かもしれません12。

同様に、待ち望まれていた『スターフィールド』のリリースは、主にXboxシリーズXの売上に影響を与えました。Xの売上高はアーリーアクセス開始までにアマゾンで1,056%増加しました13。

2024年のゲーム産業の方向性を形成する鍵となる要因

支出の増加だけでなく、以下のとおり、活発なM&A市場とモバイルおよびクラウドゲームにおけるブレイクスルーが今後12か月間ゲーム・セクターをけん引する主要要因と考えています。

- 良好なM&A環境:2023年第3四半期に発表されたマイクロソフトによるアクティビジョン・ブリザードの買収は、ゲーム産業がより多くのM&Aを受け入れることを示しています。昨年、同産業では合計222件のM&A取引がありましたが、その大半は、ゲーム産業のエコシステムを拡大させるものでした14。経済環境の悪化のために、小規模企業が生き残るための方策を検討することを強いられることから、M&Aの件数は今後数年間、増加すると予想できます。特に、ゲーム開発企業はスマホゲームの広告支出の分野に投資し、経営が苦しいゲーム内広告企業を戦略的に買収しています。米国のスマホゲーム広告支出は2023年、前年比12%増の66億7,000万ドルに達すると予想されています15,16。

- ゲームハードウェアのアップグレード:パーソナルコンピューティングおよびモバイル機器の進歩は、コンソールを超える高品位でグラフィックが豊富なゲーム体験を提供し、より広いユーザーにアピールし、ユーザー基盤全体を成長させることを目指しています。例えば、アップルは2024年1月から『アサシン クリード ミラージュ』、『バイオハザード』、『デス・ストランディング』などのAAAゲームをiPhone 15 Proモデルに導入する画期的な動きをしています17。また、アップルは高度な中央処理装置(CPU)とグラフィック処理装置(GPU)能力を備えたプロセッサのM3ファミリーをローンチすることで、ゲーミングPCの品揃えを強化しています18。

- クラウドゲームの普及:様々な遅れが出ているにもかかわらず、クラウドゲームは大きく成長しています。その大きな魅力を構築するのを助けたのはネットフリックスです。ネットフリックスは、米国内のプラットフォーム上でゲームの実験的なバージョンをローンチしています19。同社は、各種デバイスでゲームにアクセスできるようにすることなどにより、今後数年間でその売上高全体に占めるゲームの比率を増やすことを目指しています20。Global Xの見通しでは、このようなコンソールに関連する高い参入コストを除く動きは、双方向ストリーミングおよびゲームの大衆市場化を促す可能性があると考えられます。

結論:ゲームへの投資機会はリセットされた

ゲーム産業は近年の問題をうまく乗り切り、その強さを復活させ、低迷の時代から抜け出そうとしています。マイクロソフトやアップル、ネットフリックスなどの主要プレーヤーによる戦略的取り組みは、ゲーム産業でのM&Aが注目されるようになったことと合わせて、時間とともに異なる次元へと進化する可能性があるダイナミックで競争的な環境を示しています。そして、それは投資家に繁栄する市場に参加する差別化された機会を提供すると予想されます。一方、ゲーム産業銘柄のバリュエーションは過去最低レベルのままであり、この産業の潜在的な魅力をさらに増やしていると言えます。

関連ETF

関連商品へのリンク先はこちら: