米国の電力化を支える4社

米国では、急速な技術変化の融合により電力事情がかつてないほど変化しており、特にデータセンター、製造活動および電化への取り組みから取引電力需要が急増しています。投資家にとっては、この大規模なインフラ転換を可能にし、その恩恵を受ける企業からなるエコシステム全体が投資対象になります。これらの企業は、送配電インフラから発電・管理システムに至るまで、電力化された未来の米国の屋台骨を構築し、維持しようとしています。

本稿では、米国の電化革命の様々な側面をリードする主要4社に焦点を当てます。

- コンステレーション・エナジー:原子力発電と再生可能エネルギー発電に特化した米国最大級のクリーンエネルギー・プロバイダー

- クアンタ・サービシズ:電力網の近代化と設置を専門とする大手インフラ・ソリューション・プロバイダー

- イートン・コーポレーション:発電バリューチェーン全体にソリューションを提供するインテリジェント電力管理会社

- ニュースケール・パワー:小型モジュール原子炉(SMR)を開発する革新的企業

コンステレーション・エナジー:炭素排出量ゼロの発電所を運営、天然ガス火力発電に進出

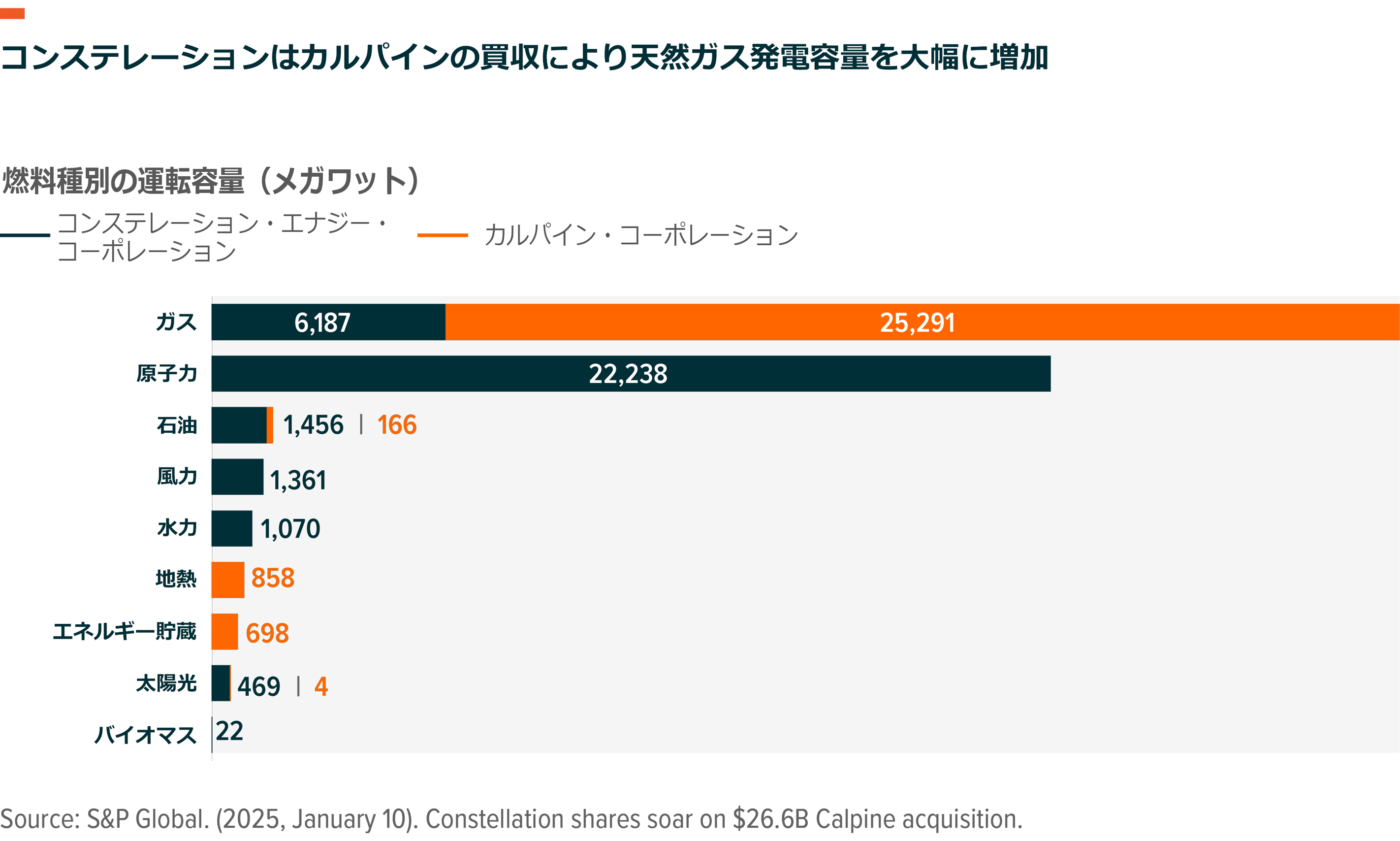

コンステレーション・エナジーは、米国の原子力発電容量の20%以上を占める米国最大のゼロエミッションな発電会社ですが1、同社を変革させる可能性がある事業拡大に乗り出しています。コンステレーションは2025年1月、米国最大の天然ガス・地熱発電会社カルパインを290億ドル(債務引受を含む)で買収する正式契約を締結したと発表しました。この買収が完了すれば、米国最大の原子力発電所群と大規模な天然ガス発電能力が組み合わさった多角的な発電会社が誕生します。そのため、この買収はコンステレーションにとって戦略的転換点となる可能性があります2。カルパインの買収により、複数の動力源による総発電容量は60GW以上に拡大する可能性が高く、コンステレーションは米国最大の発電事業者となる可能性があります3,4。この取引により、同社は22GWの原子力発電容量を有する最大のゼロエミッション発電事業者としての地位を維持しつつ、約25GWの天然ガス火力発電容量と1.5GWの地熱・再生可能エネルギー発電容量を追加することになります5,6。この戦略的な動きにより、特にテキサス州やカリフォルニア州のような主要市場での地理的拠点が大幅に強化される見込みです。また、この統合により、一株当たり純利益(EPS)の20%以上の増加と年間20億ドル以上のフリーキャッシュフローの創出が期待されています7。

この組み合わせの戦略的根拠は、原子力の採算性の中核的課題に対処できることです。原子力発電所は、市場条件にかかわらず一定の出力レベルで稼働するベースロード発電所として最も効率的に運営される発電方法です。この運営上の非柔軟性により、原子力発電所は歴史的に価格が上昇する可能性のある高需要期であっても、市場の実勢価格を受け入れなければなりませんでした。この限界は、需要の急増時に迅速に市場に参入することができ、事実上価格の上限を設定している天然ガス発電所が存在することから来ています。

カルパインの買収は、コンステレーションの傘下に相当量の天然ガス・ポートフォリオをもたらし、この状況を一変させます。この統合により、複数の地域でより高度な市場参入の機会が生じ、コンステレーションは常時稼働する原子力発電所群と柔軟な天然ガス発電所の間で最適化を図ることが可能になります。言い換えれば、この取引によって、コンステレーションは地理的拠点をテキサス州とカリフォルニア州に拡大するだけでなく、様々な市場条件や需要シナリオで価値を捕捉する同社の能力を根本的に強化することができます。

さらに、コンステレーションはAI主導のデータセンター・ブームの最前線に立っています。このブームは2030年代にかけて電力需要の大幅な増加をもたらすと予測されています。データセンターが米国の総電力消費量に占める比率は2024年には4%と推定されていましたが、2030年代末には9%を超える可能性があります8。こういった状況の下で、マイクロソフトとの間で締結したスリーマイル島の発電所に係る画期的な20年契約が示しているように、同社の原子力発電所の価値はますます高まっています。この契約の価格は発表されていませんが、マイクロソフトは現在の市場実勢を上回るMW時あたり110~115ドルの固定レートを支払う可能性があります9,10。コンステレーションの提案によれば、この発電所は操業再開から3年で完全な商業運転に達する予定です。

コンステレーションがカーボンニュートラルのリーダー企業であろうと努めていることは、最近締結に至った他の契約から明らかです。同社は、13の連邦政府機関への原子力発電供給について10億ドルを超える多額の契約を獲得しました11。この包括的な契約には、2025年から10年間にわたって年間約100万メガワット時を供給するほか、1億7,200万ドル相当のエネルギーを削減する取り組みが含まれています12。

クアンタ・サービシズ:電力サプライチェーン全体にわたって成長を支援する請負業者

クアンタ・サービシズは北米における専門的インフラの大手請負業者であり、電力網の近代化と再生可能エネルギーの組み入れが交差する独特な分野で事業を展開しています。同社は、従来型の電力インフラから最先端の再生可能エネルギー・ソリューションに至る包括的なアプローチにより、電力供給市場と再生可能エネルギー市場におけるリーディング・カンパニーとしての地位を確立しています。その結果、クアンタの顧客にはドミニオン・エナジーやエクセル・エナジー、サザン・カンパニー、ネクステラ・エナジー、デューク・エナジーなど、米国の主要な通信プロバイダー、電力会社、再生可能エネルギー開発事業者が含まれています。

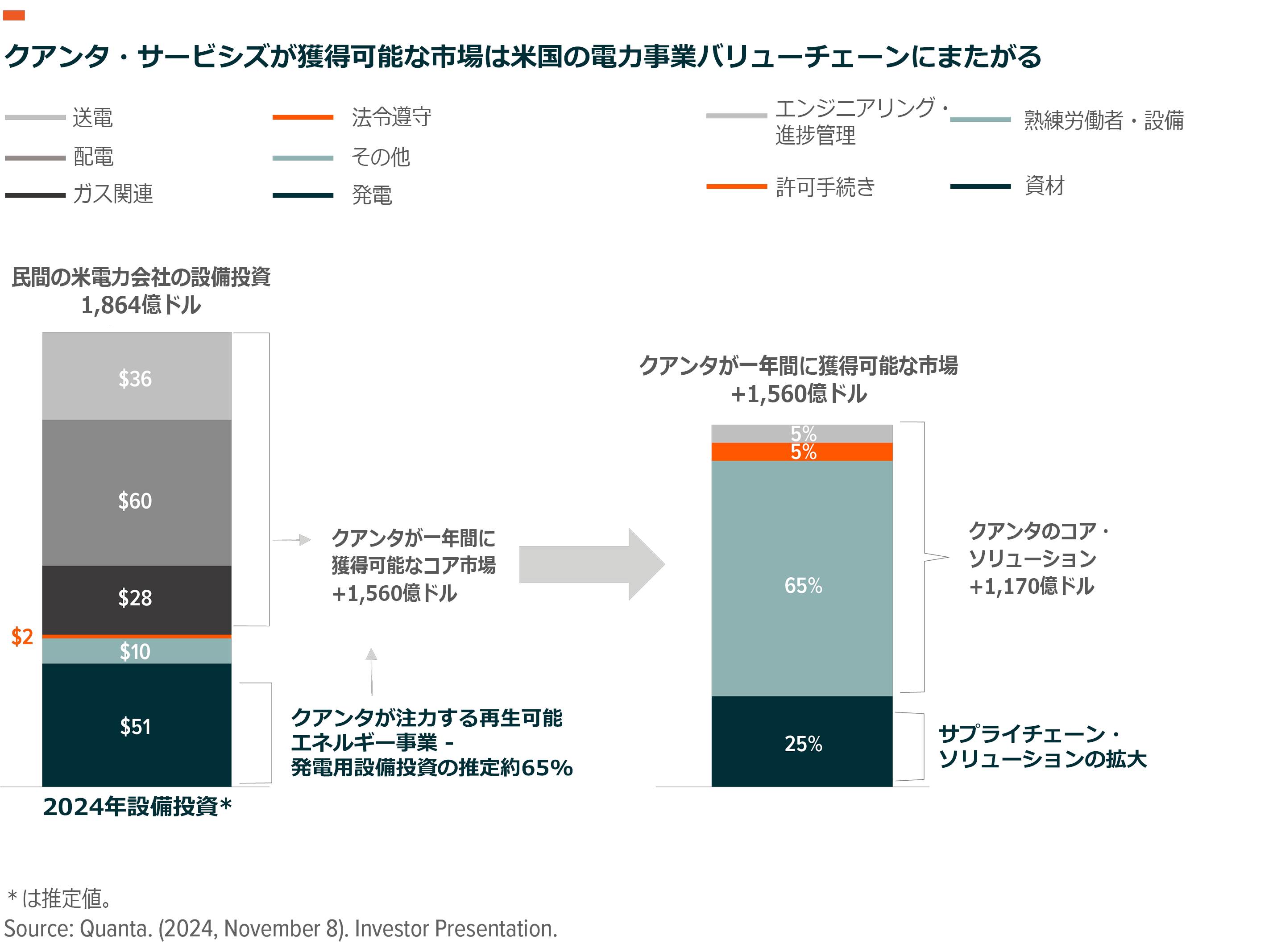

クアンタが獲得可能な市場規模はかなり大きいとみられます。というのも、民間の米電力会社は2024年に1,860億ドルの年間設備投資を行うと予想されているからです13。この市場全体のうち自社が獲得可能な最大市場規模(TAM)をクアンタは年間1,560億ドル、そのうち約65%が熟練労働者と設備の需要、25%が資材とサプライチェーン・ソリューションの需要と見積もっています14。これは、同社にとってコア・ソリューションの売上機会が1,170億ドルあることを意味します。ちなみに、同社の電力部門の売上高はTAMの10%未満であり、まだごくわずかしか獲得していません15。

さらに、必要とされる電力網の近代化の規模は数十年にわたる機会を提供しています。ある試算によると、電力セクターで現在進行中の変革を支援するためには、2024~2030年に米国の電力網インフラに対し1兆ドルを投資する必要があります16。長期的に見ると、代表的な電力会社は9万6,000マイルの送電線を交換し、アップグレードするためだけでも2022~2042年に約2,400億ドルを投資する必要があります17。この大規模なインフラ更新プログラムの背景には、送電インフラの多くが設置から50~80年経過しているという米電力網の老朽化があります18。

クアンタはデータセンター・インフラの急速な成長を取り込む戦略に基づき、2024年に約15億4,000万ドルでクパチーノ・エレクトリックを買収しました19。この買収により、クアンタのインフラに関する専門能力と大規模データセンター向けモジュラー電気システムの大手としてのクパチーノの確立された地位を組み合わせることができました。クパチーノは、2,000万平方フィート以上のデータセンター・スペースに設備を導入済みで、この高成長分野に規模と専門能力を直ちにもたらします20。データセンターの電力需要が加速し続けるなど拡大するデジタル・インフラ市場で、クアンタはこの戦略的組み合わせによってさらに大きなシェアを獲得することができます。

イートン・コーポレーション:様々なエンド・マーケット向けの電力管理ソリューション・プロバイダー

イートンは、電力管理関連のテクノロジーやソリューションのプロバイダーとして米国最大級であり、電力、商工業、モビリティなどの市場でサービスを提供しています。同社が提供する幅広い製品の中には、エネルギー貯蔵システム、送配電・制御システム、EV充電システム、変圧器、高度な計測インフラなどがあります。また、電気エンジニアリング・サービスも提供しています。

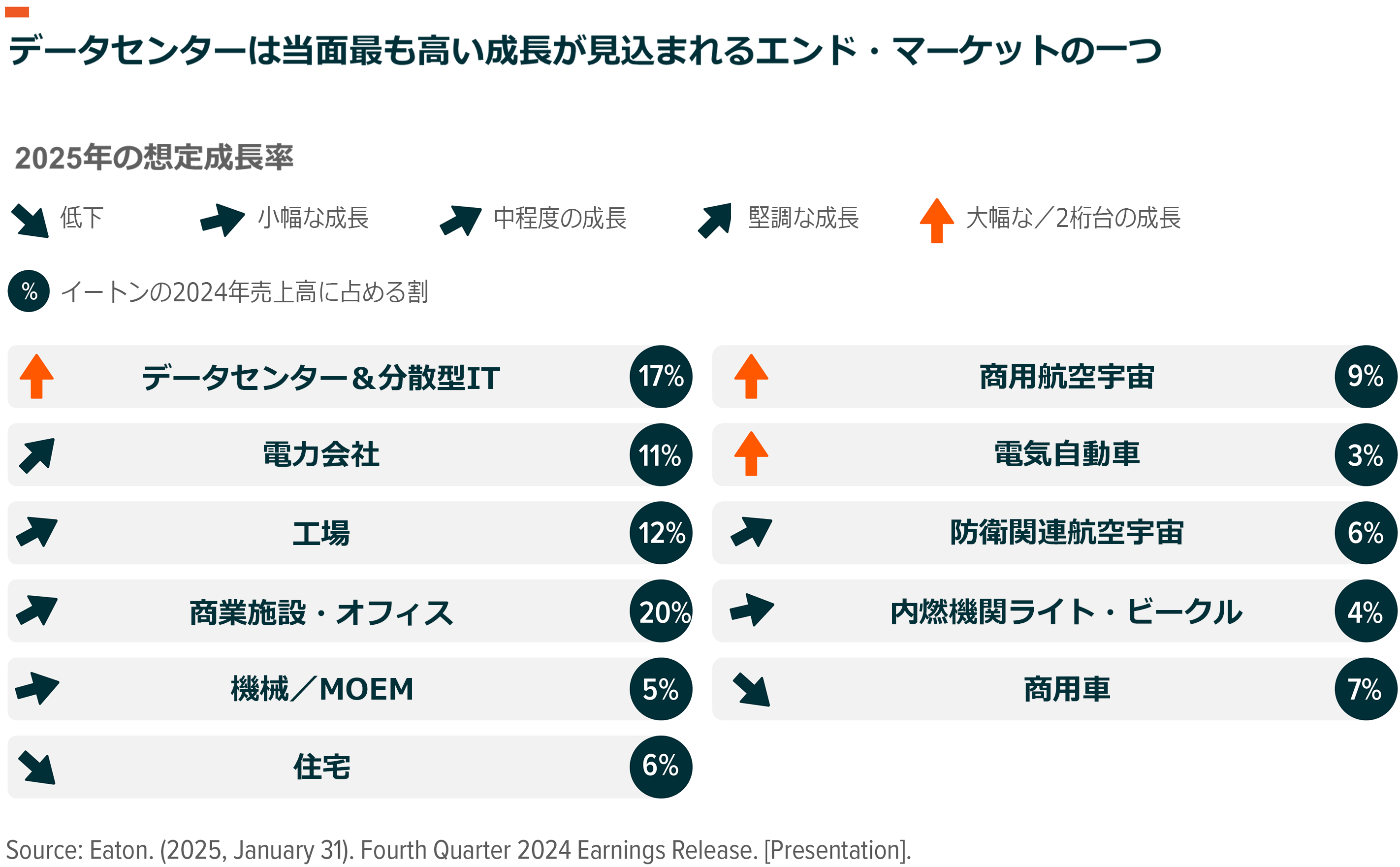

イートンが抱える多様な製品とセグメントは、電力需要の増加によって同社が恩恵を受ける可能性が高いことを意味します。これには電力会社、データセンター、工場、電気自動車(EV)の電力需要が含まれます。この4つのエンド・マーケットの合計だけでイートンの2024年売上高の43%を占め、同社は2025年にこれら4セグメントで中程度の、または大幅な成長を見込んでいます21。より広範に見ると、配電ユニットやブレーカーなどの製品やサービスを含む米州地域における同社電力部門の交渉中の案件は過去5年間で加速度的に増え、2019年の24億ドルから2024年には86億ドルへと年平均29%のペースで伸びています22。

データセンターはイートンにとって最も急速に成長しているエンド・マーケットの一つです。電力管理に関する同社の高度な専門能力とサービスには、電力網とデータセンターの間の双方向電力フローを可能にする「電力網としてのデータセンター」というアプローチが含まれています。双方向電力フローとは、電力使用量が少ない時間帯に電力網からデータセンターに電力が流れ、またデータセンターから電力網に戻ることもできることを意味します。このソリューションにより、データセンター運営会社は炭素排出量を削減し、電力供給を維持し、エネルギーコストを削減する一方で、新たな収益を得ることができます23。イートンの2024年のデータセンター向け売上高は前年比45%増となり、「データセンター&分散型IT」のエンド・マーケットが占める比率は2023年の売上高の14%から2024年には17%に増加しました24,25。イートンの見通しによれば、米ハイパースケーラーによる2025年のデータセンター向け設備投資額は前年比35%増の約2,950億ドルに達することから、今後、大きな機会が生まれる可能性があります26。

イートンは2025年2月、3億4,000万ドルを投じて同社にとって米国で3番目となる三相変圧器(三相トランス)の製造施設を建設すると発表しました27。変圧器はデータセンターへの電力供給や米電力網インフラの近代化と拡大の面で重要な役割を果たしていますが、変圧器のサプライチェーン全体にわたってボトルネックが拡大しつつあります28。近年、電力会社や電力プロジェクト開発会社が変圧器を調達するまでの平均リードタイムは2021年の約50週から2024年には120週へと大きく延びました29。イートンの新しい生産施設はノースカロライナ州ジョーンズビルに位置し、2027年に操業を開始する予定です。

イートンは2023年以降、北米での電気ソリューションの製造能力に10億ドル以上を投資しています30。また、変圧器施設に加えて、電圧調整器や開閉装置・配電盤、サーキットブレーカー、地下保護コネクターの製造能力も全米各地の同社施設で拡大しています。

ニュースケール:次世代原子炉の開発企業

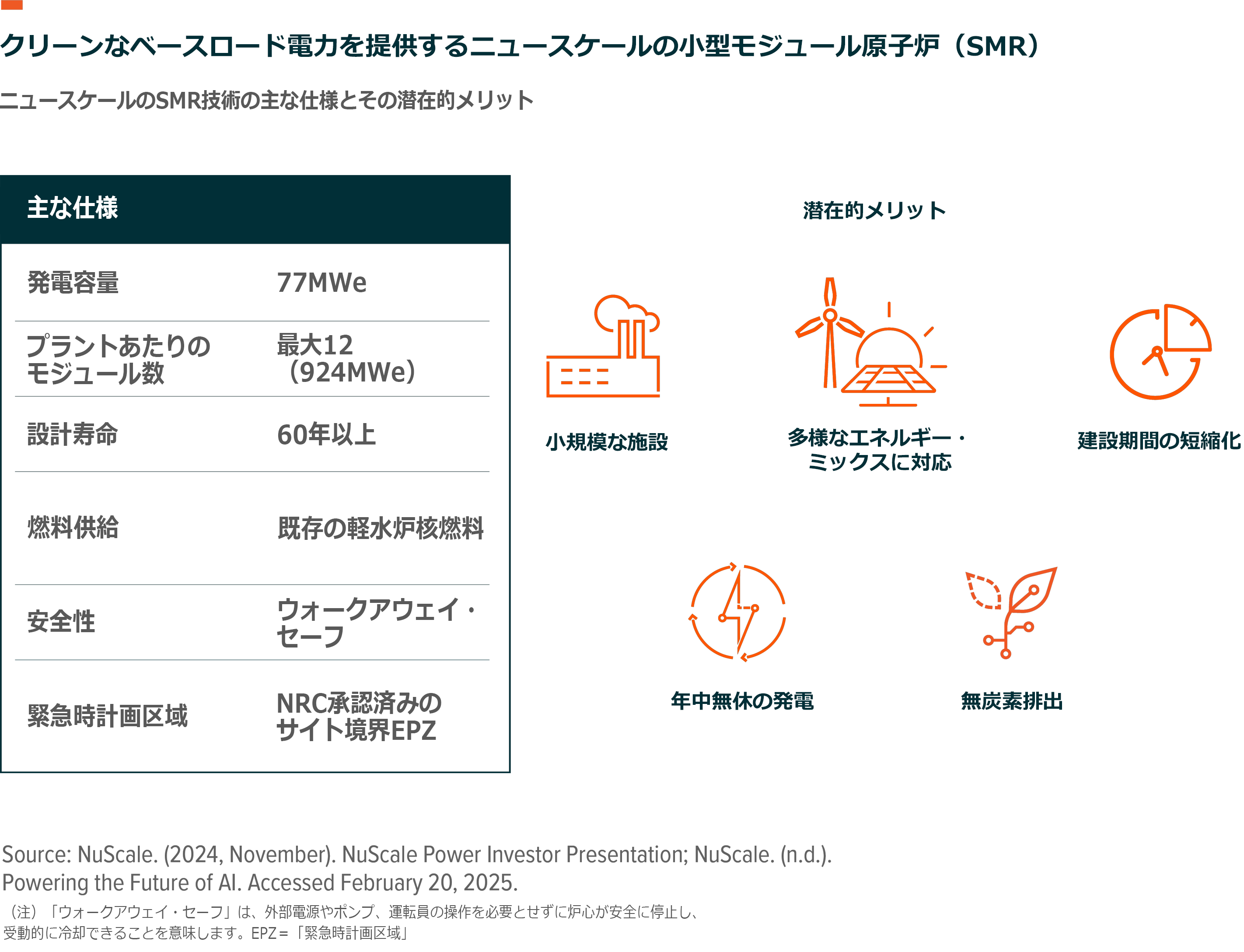

ニュースケール・パワーは、1基あたりの発電能力が最大300MWに達する先進的原子炉の小型モジュール炉(SMR)を開発しています。同社の小型でモジュール式の設計は、通常3倍以上の大きさがある従来型原子力発電所と比べて、コストの削減や建設期間の短縮、安全性の向上などの潜在的な利点をいくつか持っています31。米国では、SMRは2030年代に商業化されると予想されています32。

ニュースケールは、米国原子力規制委員会(NRC)のSMR設計認証を取得した唯一の上場企業として、原子力業界で独自の地位を確立しています。2023年1月に取得したこの認証は、ニュースケールのSMR設計の安全性と技術的な実現可能性を証明する重要なマイルストーンであり、商業化への道で競合他社よりも優位に立っています33。アイダホ国立研究所とオレゴン州立大学の2002年の共同研究から生まれ、2007年に正式に設立されたニュースケールは、研究プロジェクトからスタートして米国のSMR技術の最先端企業へと発展しました。

原子力発電に対するニュースケールのアプローチは、従来の原子力の採算性と開発を根本的に変えるものです。同社の小型モジュール炉はそれぞれ77メガワットの無炭素電力を継続的に発電することができ、従来の電力会社にもデータセンターなどの新たな電力消費先にも魅力的なソリューションを提供します34。SMRの全体的な投資コストは、この技術が広がるにつれて、従来の原子力発電所に対してコスト競争力をますます備えるようになると考えられます35。

同社は知的財産権を多数保有しており、500件以上の特許が同社の技術を保護しています36。同社の設計は、冷却ポンプや大規模配管システムといった従来の複雑な設備を排除し、パワー・モジュールの完全な工場生産を可能にします。この手法は、これまで従来の原子力プロジェクトを悩ませてきた建設リスクやスケジュールの不確実性を低減する可能性があります。

ニュースケールの技術は、特にデータセンターやAIコンピューティング施設の電力需要の高まりに対応しています。同社の77メガワット・モジュールは、データセンターを電力網から独立して稼働させることができ、信頼性の高い無炭素排出のベースロード電力を提供します。カイロス・パワーなどの競合企業は、グーグルなどの大手テクノロジー企業と最大500メガワットの電力供給契約を締結しました。また、オープンAIのサム・アルトマン氏は、競合SMR企業オクロの会長を務めています。これらは、原子力ソリューションに対するAI業界の戦略的関心を示しています37。ニュースケールは、NRC承認済みのSMR設計を有する唯一の企業として、この急成長分野で同様のパートナーシップを確保し得る絶好の位置に付けているとグローバルXでは考えています。

結論:電力関連企業が未来の中心

米国の電力需要は、伸びがほぼ止まっていた20年間を経て、2023年末から2040年末までの間にデータセンターや製造業、EV、その他の電化の取り組みによる需要の急増に支えられて累積で47%もの伸びを記録すると予測されています38,39。同時に、米国の電力網では再生可能エネルギーや次世代原子力発電、エネルギー貯蔵システムなどの代替電力源の比率が高まる見通しです。需要の大幅増と電力網の動向に対応するには、米国の電力網と関連インフラの大幅な近代化と拡張が必要になります。ここで取り上げたような米国の電化に関わる企業は、米電力網が変容し続ける中で将来発生する可能性がある機会から恩恵を受け続けることができるというのが、グローバルXの考えです。

関連ETF

関連商品へのリンク先はこちら: