人工知能(AI)の世界を変貌させている4社

半導体と大規模言語モデル(LLM)の最近の進歩によって高度なAIシステムへのアクセス可能性、AIシステムとの統合、およびAIシステムの普及が促進されています。初期の概念実証では生成AIの潜在能力が垣間見られ、消費者の経験と企業の利用によって本質的に処理能力に優れ、相互作用的な新しいパラダイムを示唆しています。こうした変化を受けて、新たな市場が開かれ、何兆ドルもの価値をもたらす好景気に拍車をかける態勢が整いつつあります。

テクノロジーの転換の成否は、計算能力、データ・インフラとユーザー・インターフェースの集約によって左右されることがよくあります。そこで、本稿では、AIの普及成功には不可欠なこれらの分野で秀でている企業で、グローバルX AI&ビッグデータ ETF(AIQ)で保有されている4社に焦点を当てます。Global Xでは、これらの企業は、AIバリューチェーン全体で利用できる投資機会の広がりを説明する上で役立つと考えています。

主な結論

- エヌビディア:コンピューターの機能を一変させ、最高クラスのGPUによってAIの未来を拓く卓越した半導体メーカー。

- ブロードコム:現在のAI関連の設備投資サイクルで大きな恩恵を受ける態勢が整っている第2位のAIチップ・サプライヤーおよびネットワーク構築リーダー。

- アマゾン:AIバリューチェーン全体で頭角を現し始めているハイテク巨大企業。

- インテル:AI推論とパーソナル・コンピューター(PC)のアップグレードサイクルの潜在的な受益者であるプロセッサの設計・製造企業。

エヌビディア:最先端のGPUとソフトウェアスタックをてこに、生成AIのスーパーサイクルを牽引

現在主流の汎用中央処理装置(CPU)とは異なり、グラフィック処理装置(GPU)チップに長期的な重点を置いているエヌビディアは、同業他社に比べて特殊な市場ポジションと競争力を強固なものにしてきました。1999年のGPU発明によってPCゲーム業界の拡大が促進され、コンピューター・グラフィックに革命的な変化をもたらすとともに、直近ではAI時代の火付け役になっています。

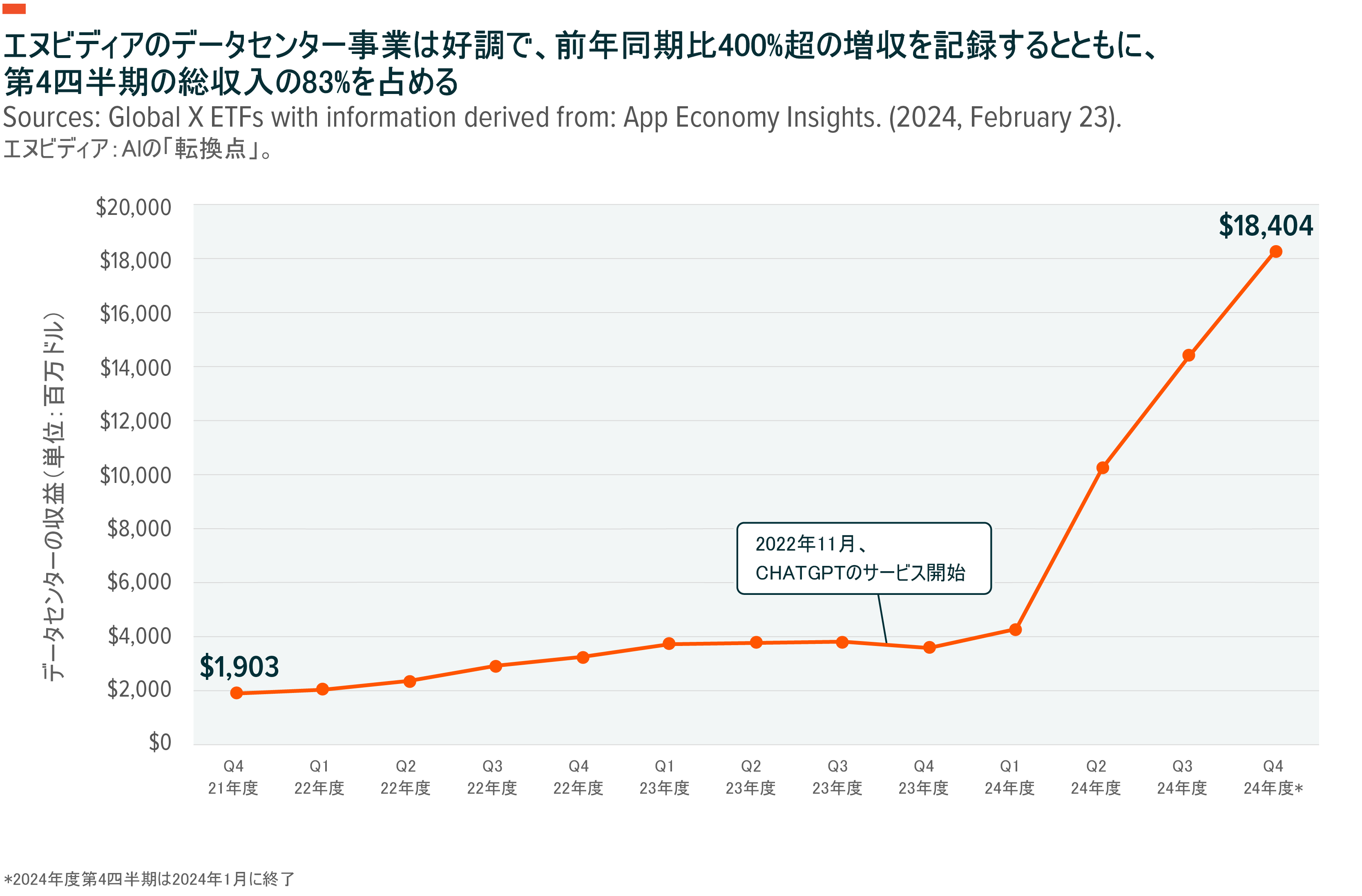

AIはテクノロジーを基盤にした日常使用の製品やサービスの全体に埋め込まれているため、コンピューターの世界で大きな変革を起こしています。データセンターやデバイスのレベルでは、今後数年にわたり、生成AIの採用に合わせて数兆ドル規模の半導体の交換時期が到来します。データセンター向けAIチップ市場は2022年の170億ドルから2030年には年間2,000億ドルに近づくと推定されています1,2。複雑なデータセットや計算の処理における比類ない効率性を背景にGPUはAIタスクに関して高い支持を得ているため、データセンターの処理速度を加速させる分野で現在およそ80%の市場シェアを誇るエヌビディアにとって、こうした需要は良い前兆と言えます3。エヌビディアは、AIの利用増加によって製品に対する需要が高まり、同社の収益を押し上げるとともに、市場でのリーダーシップと研究開発(R&D)能力をさらに高める好循環の恩恵を享受することができます。

継続的な技術革新に焦点を当てているエヌビディアは、先日、AI学習とAI推論の両方で利用されるAIプロセッサとしてはこれまでで最も強力な最新のブラックウェルGPUアーキテクチャーと、ブラックウェル(B200)GPUチップを公開しました4。エヌビディアは、B200チップを使用し、ChatGPTその他のGPT言語モデルの学習が行われている極めて人気の高い既存のH100チップよりも推論能力を30倍近く高めるとともに、学習能力を4倍近く向上させるGB200 Grace Blackwell Superchipと呼ばれるエンドツーエンド・プラットフォームも導入しました5。ブラックウェル・アーキテクチャーにより、利用する組織は、従前のプロセッサであるHopperプラットフォームよりもコストとエネルギー消費量を最大で25倍減少させる生成AIを構築し、トリリオンパラメータLLMでリアルタイムの実行が可能になります6。

業界トップというエヌビディアの地位は、同社のCUDA(Compute Unified Device Architecture)によってさらに強固なものになっています。CUDAは、AI開発企業がGPUクラスター全体でワークロードを効率的に配備することを可能にする並列計算プラットフォームおよびアプリケーション・プログラミング・インターフェース(API)です。AI開発企業は、CUDAを使用することによって、特にエヌビディア社製チップ向けのモデルを最適化しています。質の高いハードウェアと総合的なソフトウェア・ソリューションのこうしたシナジーにより、顧客には、複雑なニューラル・ネットワークの短時間での学習と配備を目的にしたターンキー方式(すぐに利用できる状態)の製品が提供されます。エヌビディアはCUDAの強化を進めており、企業のニーズに合わせた完全なAIソフトウェア・エコシステムの一つにしようとしています。このエコシステムには、Cuda-Xイニシアチブに基づく新たなマイクロサービスの開発が含まれており、モデルの微調整、データ処理、情報検索を容易にすることによって、AIのワークフローを簡素化しています7。さらに、NIM推論フレームワークはこれらのモデルの拡張可能な配備をAPIにもたらします。このような特徴は、エヌビディアのインフラを活用している外付けのテクノロジーにとって、とりわけヘルスケアや金融などのセクターにおいて、不可欠です8。

ブロードコム:次のAI関連の設備投資サイクルに向けて有利な地位を占める多角的な半導体企業

ブロードコムは、ネットワーク構築、ブロードバンド、ストレージ用の半導体を含む同社の広範囲に及ぶ総合的なハードウェアソリューションを通じ、AI分野で重要な役割を果たしています。AIの利用にはますます複雑で、迅速なデータ送信が求められるため、ブロードコムのソリューションは、インフラがグローバル・ネットワークの効率性向上に向けて遅れをとらないことを確保します。ブロードコムは、ハイパースケーラーによるAI向けのアクセラレーターとネットワーク・コネクティビティへの投資を背景に、2023年の収益は前年比(YoY)8%増の358億ドルとなり、過去最高を記録しました9。

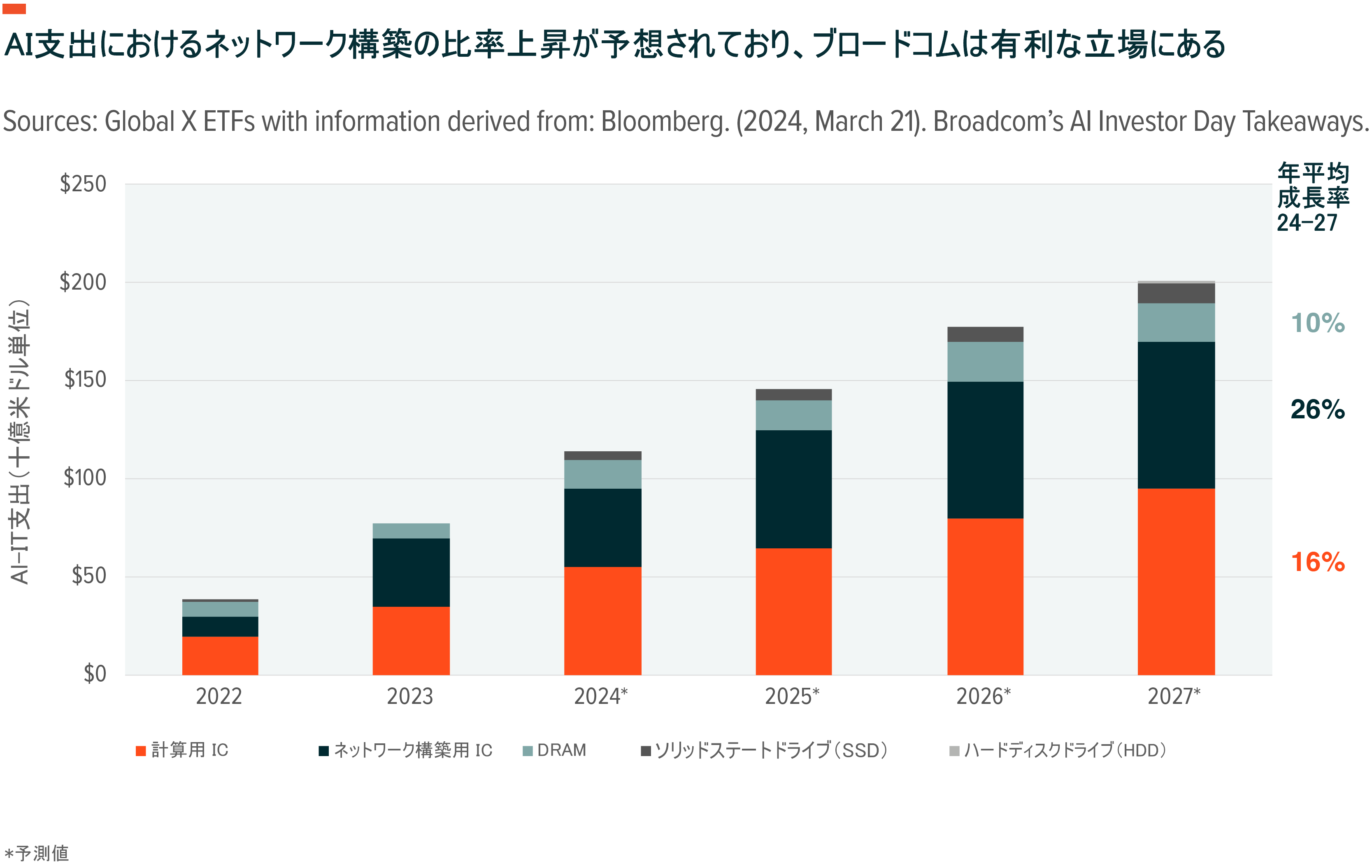

これまではエヌビディアなどの汎用GPUがデータセンターにおけるAI関連の設備投資で支配的な地位を占めてきましたが、ブロードコムは、とりわけ、ネットワーク構築(イーサネットやインフィニバンド)および特定用途向け集積回路(ASIC)に対する次の設備投資の波で高い比率を占める準備を整えていると見ています。さらに、データセンターはAIサーバーの増強と性能向上を目指しているため、ネットワーク構築インフラが障害になりつつあり、投資拡大の必要性が示唆されています。世界のネットワーク構築支出の2027年までの年平均成長率(CAGR)は26%と予測されており、コンピューター・プロセッサの伸び率(16%)を上回る模様です10。このような動きに加え、次世代のAIサーバー・クラスターに合わせた多様なネットワーク構築用の製品群を背景に、ブロードコムはAI部門の2024年度の収益目標を、2023年度の42億ドルから大幅に引き上げて100億ドルに設定しています11。その水準の収益を実現すると、ブロードコムは世界第2位のAIチップ・サプライヤーにランクされます12。同社は総収益の目標も、前年比40%増の500億ドルに設定しています13。

またブロードコムは半導体ソリューションとソフトウェアの機能を融合させることによって同業他社とは一線を画しています。クラウド関連企業のヴイエムウェアを買収したことにより、ブロードコムはサーバーストレージとネットワーク構築ハードウェアを自社およびクラウド上で運用する一連の総合的なインフラと円滑に統合することができます。ヴイエムウェアのおかげでソフトウェア部門での多額の収益によってマージンとフリーキャッシュフローの伸びを下支えできるため、半導体セクターやマクロ経済の不確実性の中でも、投資家には安定的で収益性の高い半導体投資機会がもたらされる可能性があります。ブロードコムの推定では、2026年度には、ヴイエムウェアを買収した効果として、収益が50%増加し、年間のフリーキャッシュフローの50億ドル増加に寄与する可能性があります14。さらに、ブロードコムの好調なデバイス・コンポーネント事業からも、今後数年にわたって、AIに誘発されたデバイスのアップグレードサイクルに対するエクスポージャーが提供される可能性があります。

アマゾン:あらゆる角度からAIバリューチェーンに取り組む成長著しいAI巨大企業

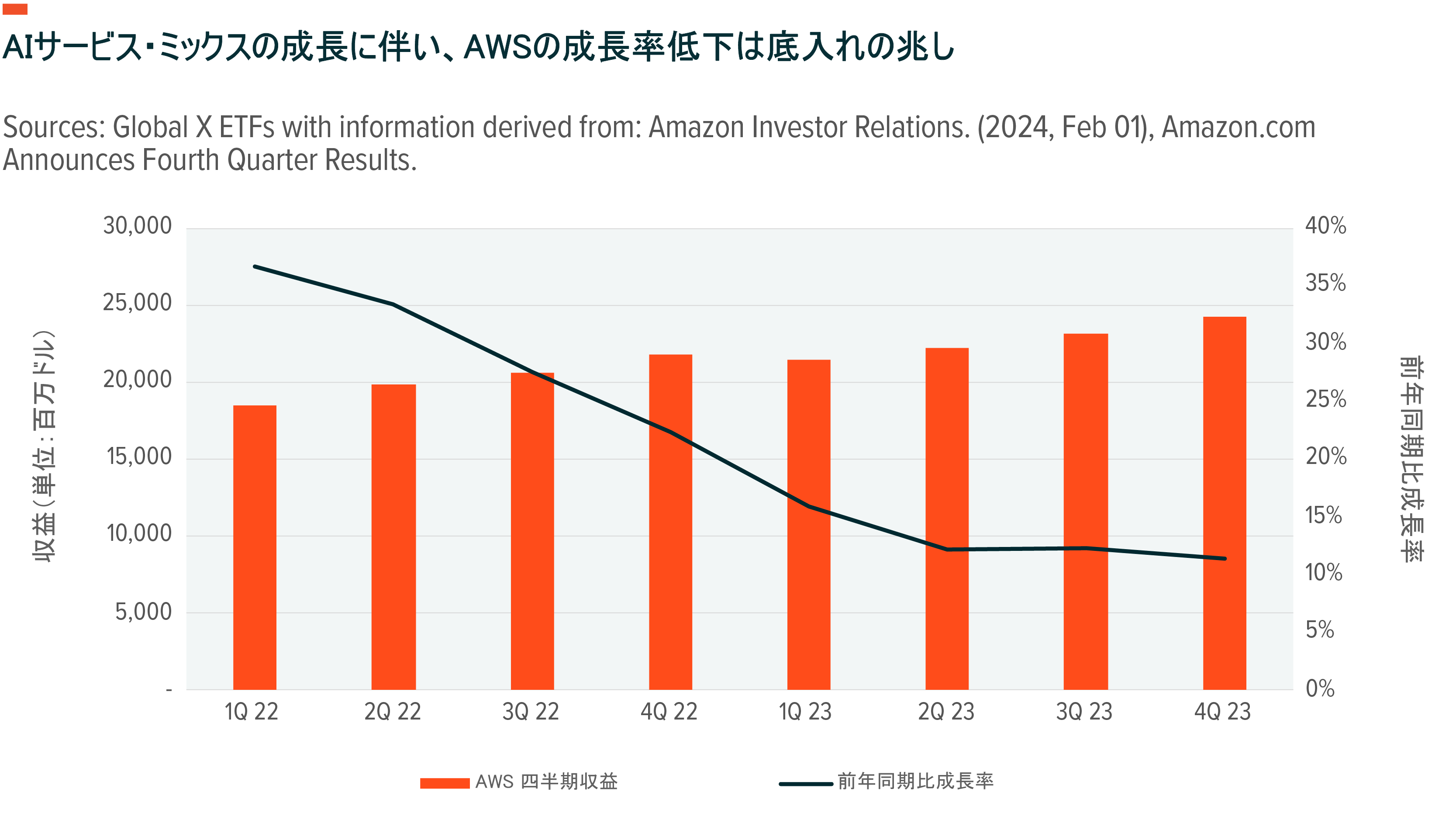

世界最大のクラウド・プロバイダで、アマゾン最大の収益源であるアマゾン・ウェブ・サービス(AWS)は2023年を通して四半期収益の漸進的成長を報告しましたが、その中には直近の報告期間である2023年度第4四半期の前年同期比12%の売上の伸びが含まれています15。エンタープライズ・テックスタック(ソフトウェア開発に必要な技術やツールの組み合わせ)の中層に位置するBedrockのような生成AIツールおよび最上層に位置するアマゾンQコーディング・アシスタントが成長の原動力で、アマゾンは生成AI事業に早期参入したことによって有利な地位を築いていることが示唆されています。

2023年4月に発表されたベッドロック・プラットフォームにより、企業は、第三者のスタートアップ企業の事前に学習したモデル(Stability AI、AI21 Labs、アンソロピックなど)のほか、AWS社内のTitan基本モデルを利用して生成AIを装備したアプリを構築することができます16。ベッドロックは、法人顧客のみを対象にした独自の品揃えをAWSに提供しています。

AWSは、主要モデルとの協調と統合により今後も優先されるクラウド・プロバイダとしての地位を高めることができるほか、同社のAIハードウェア・イニシアチブの推進にも役立ちます。最近の注目すべき例の一つが、基本モデルとClaudeチャットボットで知られるAIスタートアップ企業のアンソロピックにAWSが27.5億ドルを追加出資したことです17。アンソロピックは、このパートナーシップにより、クラウドサービスではAWSを利用し、AIモデルの学習と配備ではアマゾンの半導体を使用する意向を表明し、AirbnbやSnapなどの他の著名なクライアントの仲間入りをしました18。

AWSは、エヌビディアやAMDなどの企業に対抗するために、エンタープライズスタックの最下層でAIチップの能力を強化していることから、この種のパートナーシップには大きな意味があります。AWSの最新のTrainium 2チップにより、同社のTrainium 1チップよりも学習スピードは4倍、記憶容量は3倍になりました19。これらの半導体とアマゾンの幅広い顧客層を組み合わせたAIソリューションは、半導体との垂直統合によって長期にわたって価格面での優位性を創出できるため、AIバリューチェーンを変貌させる上で大きな役割を果たすことができます。

最後に、消費者対応型フランチャイズでのアマゾンによる生成AIの利用も増加しており、その中にはショッピングや宣伝広告などのバーティカル市場も含まれています。

アマゾンは、今年に入り、顧客の質問に答えるために考案されたアマゾンの製品カタログ、レビューその他の情報に関して学習した生成AIを装備した専門のショッピングアシスタントであるルーファス・ショッピング・アシスタントAIを発表しました20。同じく、アマゾンのAd Consoleに組み込まれている生成AIツールは広告主による製品イメージの改善に役立ってきました21。このような特性の統合を広げることにより、アマゾンはクラウド以外のフランチャイズの至る所で成長に拍車をかけると見ています。

インテル:採用曲線をさらに進んでもAIの事業機会が現れる

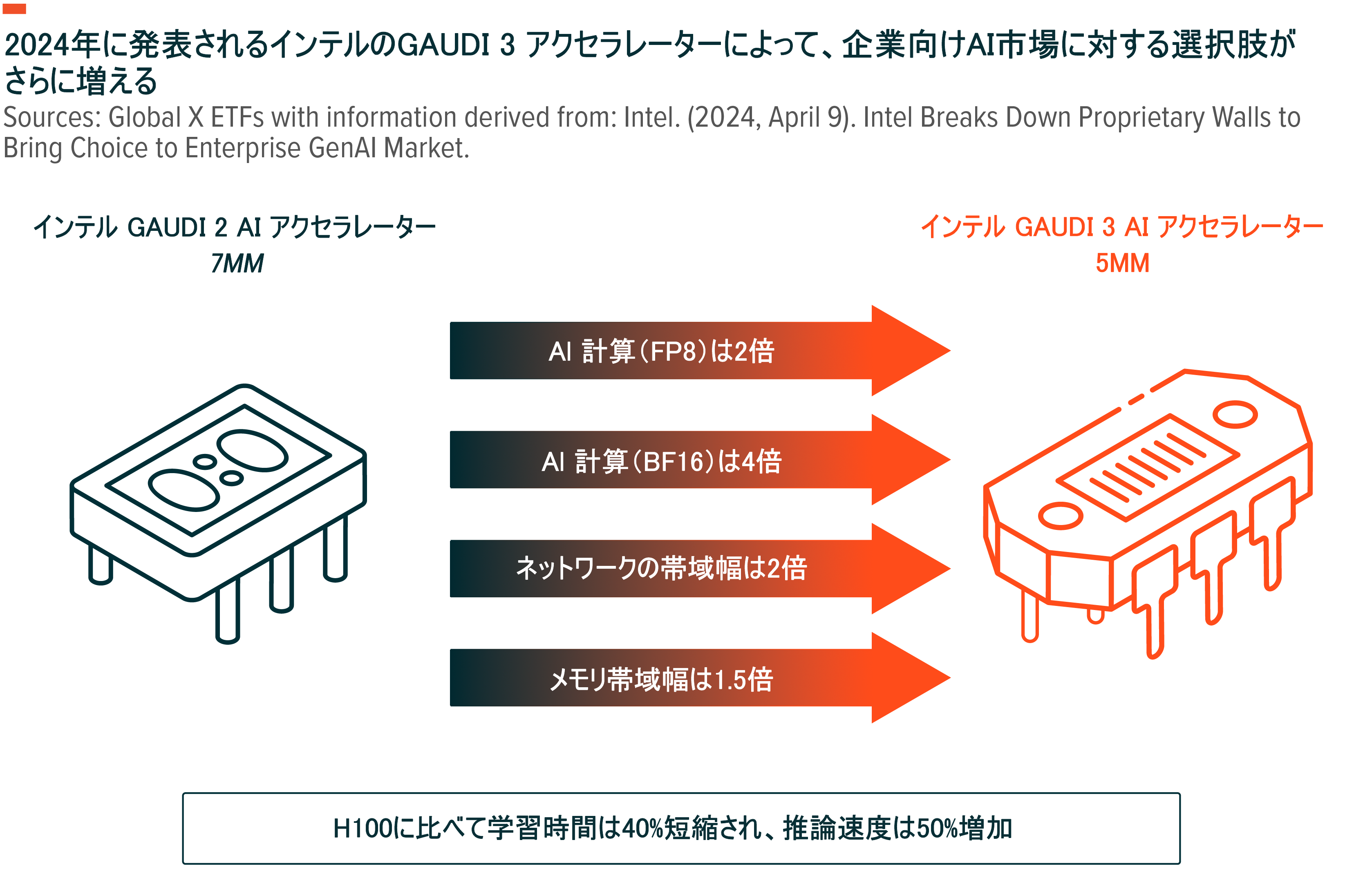

インテルは、長きにわたって、パーソナル・コンピューター(PC)のマイクロプロセッサの代名詞になってきましたが、同社のAI事業への参入にはハードウェアとソフトウェア両面での大きな前進が含まれています。インテルの製品群は、クラウドと最先端のデバイスに対するAIワークロードの加速を目的にした最近の技術革新によって強化されます。AI分野における成長を継続させる決め手が同社の新しいGaudi AIチップで、出力効率は2倍で、エヌビディアのH100 GPUに比べて1.5倍の速度でAIモデルの実行試験が行われています22。

プロセッサの設計企業であると同時に、自社工場での半導体製造企業というインテルの特殊な地位は、同業他社と一線を画すだけでなく、米国内の半導体製造の活性化を目指す米国政府のイニシアチブの恩恵を享受する上でも役立ちます23。米CHIPS法に基づく最近の補助金を原資に予定されている新工場建設によって、インテルは自社使用のためだけでなく、エヌビディアやAMDなど、工場を持っていない他の半導体企業のためにAIチップを製造することが可能になります24。こうした製造能力を背景に、インテルは、市場ニーズの範囲拡大に応えるために二重の役割を活用し、AIチップセクターにおける市場シェアを今後数年で大幅に拡大させる可能性があります。

時間とともに、AIチップの用途も拡大し、データセンターをはるかに越えて、電気自動車(EV)、スマートフォン、ノート型パソコン、ロボット工学、医療機器などの分野に広がります。それと並行し、特定分野でのAIの利用には学習プロセスの一層の簡素化、処理スピードの向上、機敏性が必要になることもあって、AI学習ニーズは多角的な進化を遂げる可能性があります。このような動きは多様な学習チップや推論チップのニーズを高めるため、テクノロジーの過去のパラダイムシフトとほぼ同じように、数多くの半導体企業に恩恵をもたらす可能性があります。データセンター向けのCPUやPCチップにおける特殊で支配的な地位を勘案すると、インテルは、デバイスのアップグレードサイクルだけでなく、こうした最終的な需要に対しても有利な立場にあると見ています。自動運転分野における世界的企業のモービルアイとの戦略的な関係など、インテルの密接な戦略的な関係がEVのような主要なバーティカル市場でも同社に特殊な優位性をもたらすでしょう。

結論:実験的なAIから商品化されたAIへの移行に向けて全速力で前進

大手ハイテク企業や投資家の間では、AIへの投資は製品と財務上の長期的な成功には不可欠であるというコンセンサスがあるように思われます。このようなセンチメントを表す一例として、2023年には、すべてのセクターで取引件数が伸び悩んだにもかかわらず、世界全体でAI分野への民間の投資活動が前年比で2倍以上に増加しました25。AI分野に流入する設備投資の増加は、AIバリューチェーン全体で多様な半導体企業に対してますます大きな影響を与えるでしょう。現在は、一握りの企業がAIハードウェアとデータ&インフラで恩恵を享受していますが、AIの事業機会がバーティカル市場における新しいプラットフォームに拡大するため、参入する企業は増加すると予想しています。Global Xでは、生成AIが研究開発段階から実社会での応用や収益獲得源に移行するため、2024年は重要な節目の年になると見ています。このようなシフトにより、投資家には、AIに対するエクスポージャーを獲得するますます多様な機会が提示されるでしょう。

関連ETF

関連商品へのリンク先はこちら:

2638 - グローバルX ロボティクス&AI-日本株式 ETF