米国銀行業界における格差:「グローバルなシステム上重要な銀行」の強靱性について考える(第Ⅰ部)

今年の銀行セクターは危機的状況に見舞われました。3月のシリコンバレー銀行破綻に続いて地方銀行の破綻が生じ、その中にはファースト・リパブリック銀行のような注目すべき事案もありました。その結果、三大格付機関は今夏に次々と各行の格下げを行い、銀行セクター全体の健全性に対する疑念を再燃させました。また、市場は高金利の長期化にも備えようとしています。これらの問題により市場には不安定感が蔓延しています。特に、米国大手銀行の強さを見ると、対照的に地方銀行の不安定さが浮き彫りとなります。

こうした動きの中で、「グローバルなシステム上重要な銀行」(Global Systemically Important Banks:G-SIBs)を小規模な銀行と比較すると、G-SIBsが驚くべき強靱性を備えていることがわかります。本稿ではG-SIBsの持続的な強さを支えている要因について掘り下げます。その中で、ティア1自己資本比率などの重要な指標や、FRBのストレステストによるプラスの結果などを考察し、G-SIBsの財務的強靱性についても検討します。また、この第II部の記事では、G-SIBsの優先株への投資が他の投資対象より有利である可能性について探求していきます。

今回の考察は2部構成となっています。第I部では銀行セクターの動きに注目し、第Ⅱ部では投資機会について検討するほか、優先株が投資家にとって重要な選択肢となる理由についても考えていきます。

重要なポイント

- 格付機関は先頃、銀行の経営環境格付けを引き下げました。これは長期債発行義務の強化が予定されていることを勘案したものです。これにより、投機的格付の銀行では、借入コストが上昇して営業利益が縮小する可能性があります。G-SIBsもまた格下げの影響を免れませんが、規制リスクに晒されているのは今のところ地方銀行に限られています。

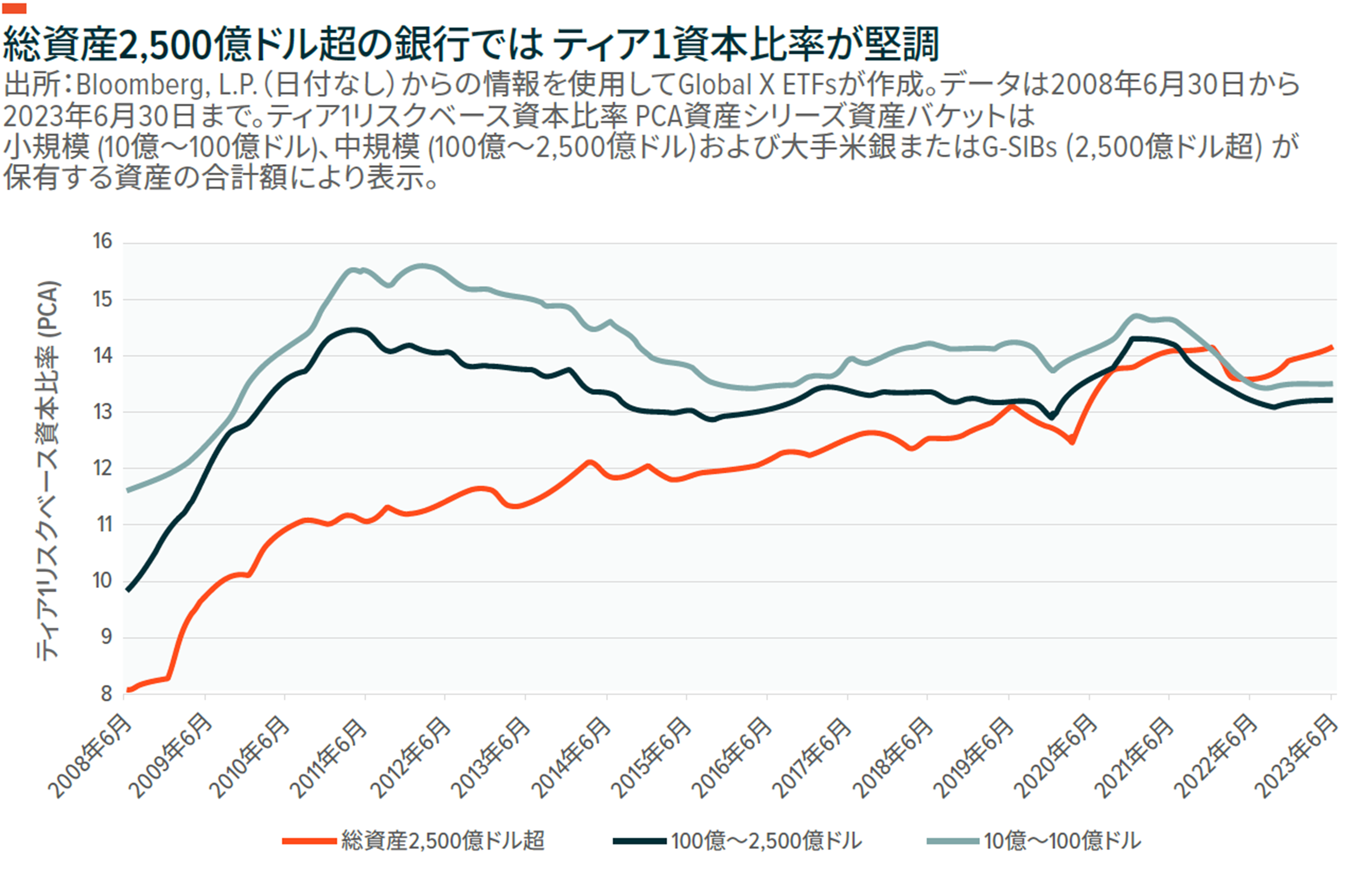

- G-SIBsは健全な資本状況を維持しており、約10年前に規制当局が定めた最低基準を上回っています。普通株式等Tier1比率は過去数年にわたり安定していますが、これは顧客構成が多様な大手銀行の強さを示すものです。

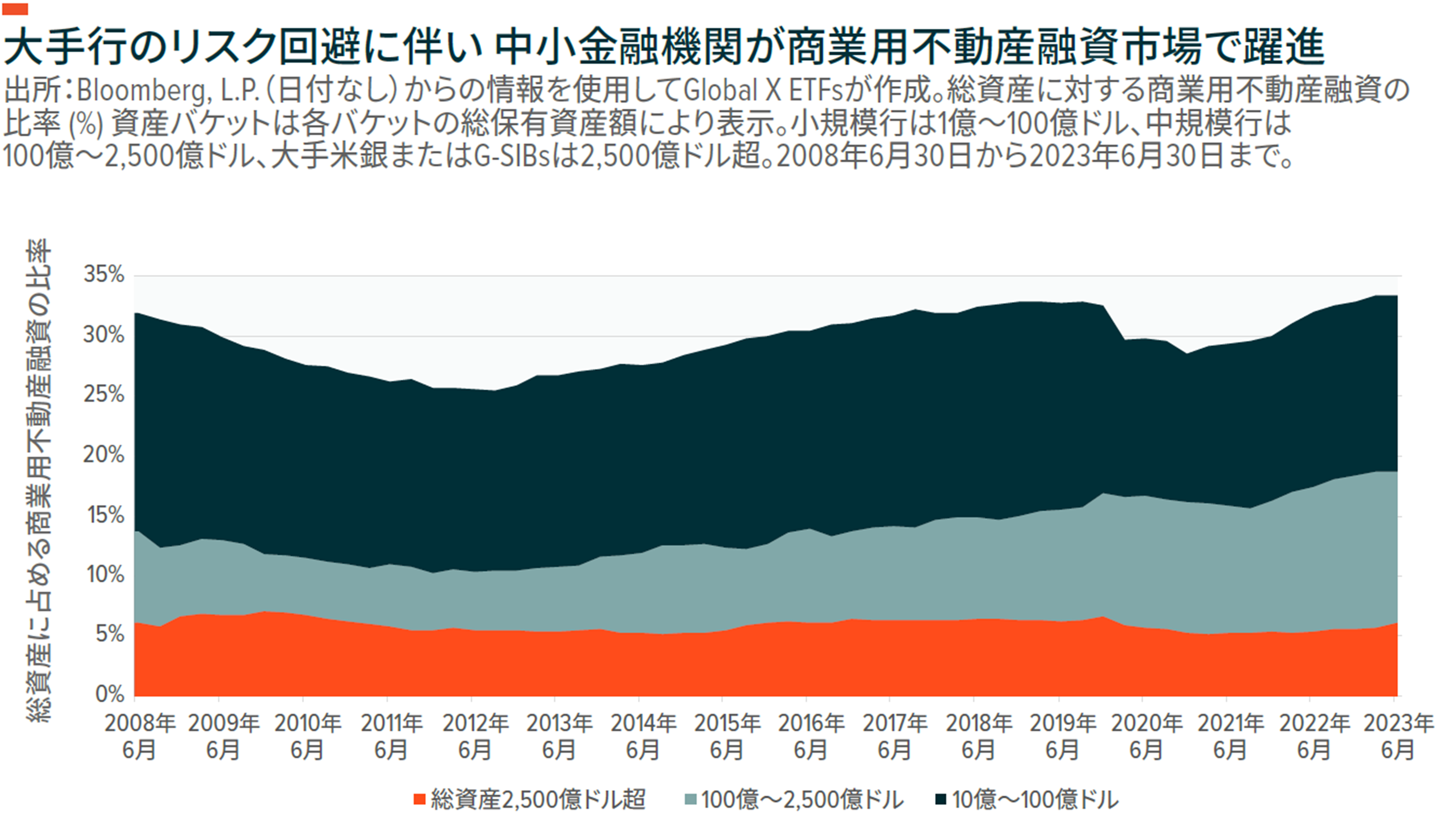

- 格付機関が商業用不動産融資エクスポージャーの精査を開始したことを受けて、G-SIBsはそれらのエクスポージャーを積極的に引き下げています。一方、G-SIBsより規模の小さい金融機関については、それと同じ期間に商業用不動産融資市場におけるシェアが上昇していますが、その原因は大手行が信用リスクの低減を図ったことにあると考えられます。

銀行の収益性に対する金利上昇の影響

ここ数か月間、市場や格付機関は政策金利の上昇が長期化する可能性に苦慮しています。短期金利の上昇は米国債イールドカーブの反転が原因となっており、それは下図に示した3か月物と10年物の利回りスプレッドを見れば明らかです。このイールドカーブ反転は銀行の利益率に影響を与えていますが、それには2つの大きな理由があります。第1の理由は、通常の場合銀行は短期金利で借り入れて長期金利で貸し出すということです。長短金利差が縮小すれば受取利息純額(総資金利鞘)も低下し、収益の減少につながります。また、長短金利差が縮小すれば、銀行の融資活動が停滞して経済の見通しに悪影響を与え、それがさらに長期金利の低下を招くという悪循環も生じます。第2の理由は、短期金利が上昇するとマネーマーケットファンドのような貯蓄商品に人気が集まり、それに伴って純預金コストが上昇することです。

通常、銀行は預金の滞留を図るために預金金利を引き上げますが、それは資金調達コストが上昇するということであり、それにより受取利息純額(総資金利鞘)は低下します。また、銀行の融資債権は金利と負の相関を持つことが普通であり、金利が上昇すれば資産としての価値は下落することになります。

本年初頭にはシリコンバレー銀行とシグネチャー銀行が破綻しましたが、FRBはその余波が残る2023年3月に「銀行向けターム資金調達プログラム」(BTFP)を導入し、銀行の収益に対する不安はそれによりある程度鎮静化しました1。FRBによる従来の「割引窓口」貸出制度では、銀行が供出した担保を時価ベース(取引価格または市場価格)で評価しますが、BTFPでは適格有価証券を額面金額または取得価額で評価します。この手法によれば、預金の流出に合わせて銀行が適格有価証券を売却する場合に、資産サイドに対する影響を十分に低減することができます。この手法は、銀行が資産を「満期保有」資産として計上した上で、額面金額で評価している場合などに、バランスシートに対する重大な影響が生じるのを防ぐ役割を果たします。銀行において、預金の大幅な流出により有価証券を売却する必要が生じた場合、それが金利上昇期であれば、市場価格の下落により簿価より低い価格で売却することになる可能性があります。それは利益の減少につながり、ひいてはさらに預金の流出を招くことにもなります。BTFPは、銀行業界で取り付け騒ぎが発生あるいは波及することを防ぐために貢献しているといえます2。

FRBが導入したこの新しい金融政策手法は厳しい金融情勢を緩和する役割を果たしています。それを示したのが下図です。9月の連邦公開市場委員会(FOMC)会合でパウエル議長は、利上げサイクルの終了は近いが、米国経済が一段と堅調であることから、借り入れコストは現在の高水準を維持する必要があると訴え、高金利長期化のシナリオを強化しました3,4。

過去3回の予想におけるFOMCのドットプロット(中央値)はこうした見方を裏付けています。短期金利が高止まりしていることにより、マネーマーケットファンドその他の金融商品の魅力がしばらくの間高まる可能性があるでしょう。預金流出の増加が懸念されている銀行群とは対照的に、大手金融機関では、収益チャネルが多様であることや、小規模銀行より低い預金金利を維持できることから、預金の流出に関する懸念は大きくありません。

格付機関の懸念によりG-SIBsの強力な財務力に脚光が当たる

格付機関であるフィッチは、地方銀行破綻後の6月に、米国銀行の経営環境格付けをAAからAA-に引き下げる決定を行いました。同社は個々の銀行の格下げをすぐには実施しませんでしたが5、この決定により投資家の懸念は高まり、経営環境格付けがさらに引き下げられるのではないかとの噂も出回りました。これについては、個々の銀行の格付は経営環境格付けを上回らないという点に注意する必要があります。つまり、フィッチは、バランスシートが健全な銀行を含む70行以上の格付けを見直さない限り、経営環境格付をさらに引き下げることはできないということです。

現在フィッチは経営環境格付けについて中立を維持しており、8月17日には、同社がスタンスの変更を検討するには複数のシナリオが実現する必要があると発表しました6。

- 規制当局の対応が銀行の収益性に深刻な影響を与えること

- 不動産ローンなど長期債権の信用損失が正規化損失を上回ること

- 信用環境の逼迫がさらに継続すること

- 銀行預金の非正規的な純流出が生じること

8月にはムーディーズも金利上昇に対する懸念を表明し、銀行10行の格下げを行うとともに6行をネガティブウォッチに指定しました。さらにその2週間後には、S&Pも地方銀行5行を1段階格下げし、その他数行の格付け見通しをネガティブに引き下げました。ムーディーズが格付けを引き下げた銀行は全て地方銀行に分類される銀行です7。

地方銀行が格下げの中心となったことで、G-SIBsの強靱性が際立つことになりました。6月30日には、米国大手銀行23行がFRBの年次ストレステストに合格し、景気後退が予想される中でも自己資本要件を充足する能力があることを証明しました。このストレステストはG-SIBsに該当する銀行だけを対象としたものであり、それらの銀行には地方銀行より厳格な規制が適用されています8。特に、G-SIBsのうちカテゴリーⅠに分類される最大手行8行は、ストレステスト結果公表後の強制待機期間が明けるとすぐに第3四半期配当を引き上げています。

これらの銀行は配当金の引き上げにとどまらず利益を拡大し続けています。JPモルガンとウェルズ・ファーゴの第2四半期決算では、最終利益が前年比でそれぞれ67%および57%の増加となりました。顧客構成が多様な銀行の広範囲なバスケットでは、第2四半期決算の最終利益が8.14%上昇のサプライズとなった一方で、地方銀行では2.3%にとどまりました9。10月24日現在では10行のうち9行が第3四半期決算を発表していますが、そこでもこのトレンドは継続しています。顧客構成が多様な米国の銀行の半数以上で利益が10%以上上昇しており、PNCフィナンシャルサービシズを除く全行で収益が上昇しています。これに対して、地方銀行の収益はこれまでのところ平均で0.04%の減少となっています10。

地銀に対する「規制の嵐」に巻き込まれた顧客構成が多様な大手銀行

格付機関の動きと並行して規制当局も、金利上昇により地方銀行に問題が生じた場合に破綻の波及が生じるリスクの抑制に乗り出しました。FRB、連邦預金保険公社(FDIC)および米国通貨監督庁は、銀行の長期債発行義務を強化する共同提言を8月29日に発表しました。この義務は、世界金融危機以後に2,500億ドルを超える資産を保有している金融機関に対する総損失吸収力(TLAC)規則の一環として以前から導入されていたものです。この提言では、中~大規模の金融機関(保有資産額1,000億~2,500億ドル)に一定額以上の長期債発行および残高維持を義務付ける規則の制定を求めています。この範囲の銀行はこれまでTLAC規則の対象となっていませんでした11。

この規則は、地方銀行危機の中心にあったシリコンバレー銀行、シグネチャー銀行、ファースト・リパブリック銀行などの金融機関に適用されるはずでした12。今後はこの規則が、FDICや無担保債権者の負担を軽減し、この範囲の銀行が預金流出に対応する際の緩衝材になる可能性もあります。ただし、現在この資産規模の分類に該当するのは、リージョンズ銀行、M&T銀行、シチズンズフィナンシャル、ノーザントラスト、フィフスサードバンコープなど一部の金融機関に限られています13。

それとは対照的に、カテゴリーⅠに属するG-SIBsはTLAC規則の適用を長年受けてきました。FRBが数次の改正を経て最終のTLAC規則を採用したのは世界金融危機後の2016年でした。それらの改定は、G-SIBsにリスク低減と厳格な規則の順守を義務付けることにより不安定な経済環境への耐性を強化するものでした。

下のグラフは、総資産2,500億ドル超のG-SIBsが、リスク加重資産に対するティア1資本比率を高い水準に維持してきたことを示しています。ティア1資本比率の高さは、自己資本および総リスク加重資産と比較して財務力が強いことを表します。逆に、中小金融機関ではこの比率が減少傾向にあり、規制当局が総資産1,000億ドル超の銀行に対する規制強化を提言した理由がうかがえます。それらの銀行は、地方銀行危機を経て、従来考えられていたより「システム上」重要であることが判明し、新たな危機が発生すれば米国経済に混乱をもたらしかねないとみなされています。

中小金融機関は商業用不動産融資市場におけるシェアが大きい

大手銀行はこの10年間にリスクエクスポージャーの低減に取り組んできましたが、その対象には商業用不動産融資などの活況な分野も含まれています。大手行の撤退に伴い、地方銀行や中小金融機関がその空白を埋め、商業用不動産融資市場でのシェアを拡大させました。2023年前半にJPモルガンが発行したレポートによると、商業用不動産に対する地方銀行のエクスポージャーは大手行の4.4倍に上ります14。中小金融機関が保有する商業用不動産融資債権は普通株式等ティア1資本の200%を超えており、地方銀行のバランスシートを圧迫する要因の一つとなっています15。現在、総資産に占める商業用不動産融資の割合は、総資産2,500億ドル超の大手行の平均では6%をわずかに超える程度ですが、総資産10億~100億ドルの銀行では33%、100億~250億ドルの銀行では19%となっています16。それら中小金融機関のエクスポージャー水準は2008年6月と比較して大幅に上昇しており、大手行が厳格な規制に準じてリスク低減を図ってきたのに対して、地方銀行を含む中小金融機関がその穴を埋めてきたことがわかります。

第II部の概要:優先証券分野におけるG-SIBsの躍進とグローバルX 米国優先証券 ETFの役割

2001年以降、ゼロ金利政策から脱して過去最高水準の政策金利に達するという過去に例のない動きが進む中で、G-SIBsは一貫して驚くべき強靱性を見せています17。金利上昇は全ての銀行の利益に影響を与えると考えられますが、大手行の破綻リスクは極めて低い水準にとどまっています。

銀行セクターの普通株式や債券については難しい面があると考えていますが、優先証券などの資産クラスは程よい位置を占めています。銀行の普通株式は、各行がリスク回避的スタンスを取っていることや経済環境が景気サイクルの終盤にあることにより価格が低迷している可能性があります。また、債券セクターでは、低いボラティリティを選好する投資家にとって金利やデュレーションの上昇が懸念材料となっており、そのような投資家がこれまで慣れ親しんできた市場の姿からはかけ離れた状況にあります。一方、同じ金融機関が発行する証券であっても、優先証券は資本構造の低い層に位置することから比較的高い利回りを実現しています。大手銀行については破綻リスクが低水準であり、投資家は比較的高い利回りを長期間固定できるため、優先証券の魅力が一段と高まっています。しかも、市場のこの領域ではバリュエーションが依然として魅力的な水準にあり、銀行セクターへの投資を検討しているバリュー投資家にとっては最高の参入機会だといえるでしょう。

本稿の第II部では、G-SIBsが優先証券分野における重要な発行者となってきたことについて考察します。また、G-SIBsのエクスポージャーを積み増したいと考えている投資家にとっては、グローバルX 米国優先証券ETF(PFFD)が最適な投資ビークルであり、最低利回りなどの観点では他の資産クラスと比較して魅力的なバリュエーションを実現しうることについても検討していきます。

結論:G-SIBsの強靱性

昨今の格付機関による格下げの動きや、規制当局が地方銀行の安定化を目的とした介入を行う可能性を考慮すると、銀行セクターに対する投資家心理は一時的に減退することもありえます。そうした状況の中で、大手都市銀行であるG-SIBsの強靱性は希望の持てる材料だといえるでしょう。その裏付けとなるのはFRBによる2023年度ストレステストの結果であり、あるいは、商業用不動産融資など金利感応度の高いローン債権をG-SIBsが適切に管理していることや、堅実な自己資本比率を維持していることもその根拠となっています。それらの要因は、G-SIBsと中小金融機関との格差を浮き彫りにするものです。

関連ETF

関連商品へのリンク先はこちら: