防衛テック:在庫減少が追い風に

アメリカとイスラエルによるイランへの攻撃は防衛テクノロジー分野の見方を大きく変えました。米国や同盟国の軍事力はイランをはるかに上回っていますが、実際の戦闘ではこれと異なる様相が見られ、大量・低コスト・消耗型攻撃システムによる継続的な攻撃に対し、防衛する側は高価で限られた迎撃ミサイルを消費せざるを得ない状況です1。

このような状況では、コスト曲線と補充サイクルがピーク時の能力と同じくらい重要になります。より広範な世界的再軍備の流れに加えて、現在進行中の紛争が、防衛テックの調達と近代化の緊急性を高める可能性があります。

対イラン作戦:最初の数日間

米国とイスラエルは2026年2月28日、斬首作戦を実施し、イランの指導部と軍事インフラに大規模な攻撃を開始しました。その結果、イランの最高指導者アリ・ハメネイ師をイスラム革命防衛隊(IRGC)の幹部や国防指導者らとともに殺害しました。米国は1週間で3,000の目標を攻撃し、7人の兵士を失いました2,3。

その後、紛争は拡大し、地域貿易や市民生活を不安定にさせた一方、世界の地政学上、安全保障上の前提を大きく変えました。イランからの示唆:戦術よりも戦略は、この現在進行中の作戦が政治・マクロ経済・エネルギーに及ぼし得る影響を広範囲にわたって論じています。

戦場の変数:期間

防衛テクノロジーに投資する上で最も重要なポイントは、この紛争がどれくらい長引くかです。米国の軍事行動に関してはある程度予測されており、既に市場に織り込まれていた可能性が高い一方、イランの反撃は断続的で、かつ想定よりも激しかったため、今回の紛争が長期化し、軍事的に混乱を伴うとの見方が強まりました。米国の備蓄圧迫と補充の前倒しにつながるこの変化は重要で、紛争が市場の描く基本シナリオと異なる道筋をたどる可能性が高くなりました。米政府は、紛争が4週間以上続く可能性があることを示唆しています4。

更に問題を複雑にしているのは、過去に見られなかったほど分裂しているイラン指導体制です。その結果、交渉が困難になり、誤った判断がなされるリスクも高まっています。今後、米国や同盟国の拠点に対して段階的かつ継続的な攻撃が行われる可能性があり、地域全体へと波及するリスクも高まっています。そして、停戦の方向性もまだ不透明なままです。こういった取引には通常、明確な相手方が必要ですが、イランの指揮系統が混乱しているため、たとえ双方に交渉の意思があっても交渉が遅れかねません。

また、イランの戦略は、資源の限られた側が分散や即興的な戦術を活用し、「勝つ」ことよりも「相手にコストを強いる」ことを重視する点で、ウクライナの戦術と一部共通しています。豊富な資金を有する同盟国からウクライナが支援を受けていることなどを踏まえると、同一条件の下での比較にはなりませんが、この種の紛争は初期段階で市場に誤って評価されやすい旨を示しています。

グローバルXの見解では、このような複雑な戦闘状況は、紛争が長引くにつれて米国にとって必要となる準備、計画、リアルタイムの資源再配分の幅広さを浮き彫りにしています。この状況はまた、米国の防衛産業基盤に対し、変化する戦闘の現実に適応していく必要性に迫られることが考えられます。

戦場経済の重要性

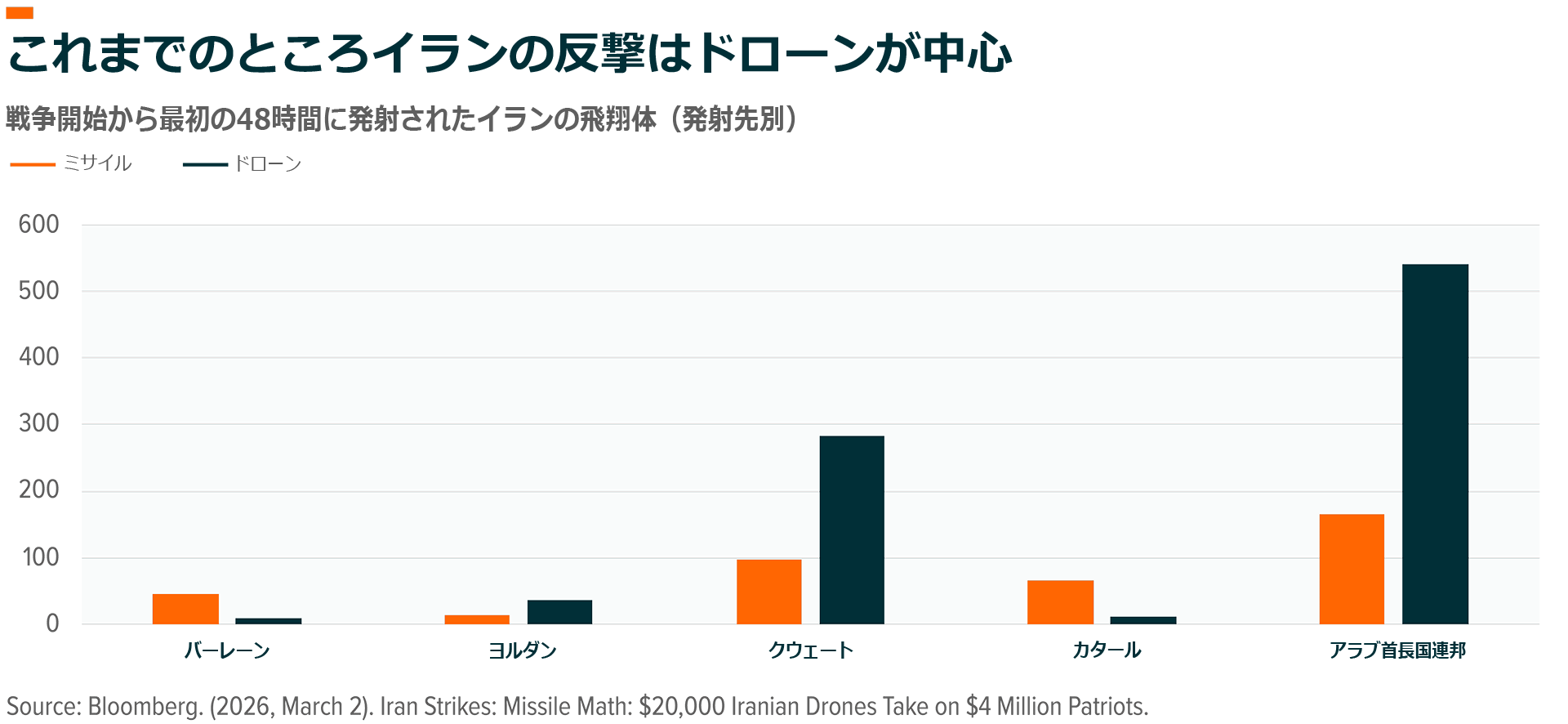

イランの戦略の中心にあるのはコスト計算です。イランの主力な攻撃手段である、大量生産可能な自爆ドローン(シャヘドなど)は安価で容易に補充可能です。ウクライナ戦争でイランがロシアにドローンを供給してきた実績がある旨を踏まえると、ドローンのサプライチェーンはすでに実戦で検証済みです5。イランは約8万機のドローンを保有していると考えられており、1機当たりのコストは2万~5万ドル(約320万~800万円)で、月間数百機から数千機も製造する能力があります6,7。紛争開始以降、イランは既に2,000機以上の自爆ドローンを使用しています8。

一方、米国とイスラエルの防衛は、多くの場合、はるかに高価な迎撃ミサイルや高性能弾薬に依存しています。迎撃ミサイルは300万~1,200万ドル(約4.8億~19億円)のコストがかかり、数万ドル程度のドローンを撃ち落とすために使われています9。ここに「コストの非対称性」があります。こうした状況が頻繁かつ長期的に続く場合、勝敗を分けるのは単純な性能差ではなく、「コスト」と「生産量(供給力)」に移る可能性があります。その結果、イランは粗い戦術であっても、想定以上に長期間攻撃を続けられる余地があります。実際、迎撃側のミサイル在庫に圧力がかかり、今後数か月にわたり米国の迎撃ミサイルの在庫補充が優先課題となる可能性が高まっています。

重要な点は、米国の迎撃ミサイルの在庫が元から逼迫した状態にあったという点です。米国は2025年6月のイスラエル・イラン紛争でTHAAD迎撃ミサイル(地上配備型のミサイル迎撃システム)の約25%を使用したと報道され、その補充には3~8年かかる見込みです10。グローバルXの見解では、現代の大量消耗型紛争において最も効果的な武器カテゴリーは①ドローンおよび対ドローンシステム(UAS)、②迎撃ミサイルおよび対空/ミサイル防衛システム(パトリオット、THAADミサイル、スタンダード・ミサイル、レーダー)、③ソフトウェアとコマンド/コントロールのレイヤー(階層)です。これらの在庫の消耗スピードが速まると、再発注サイクルを早めて調達頻度を増やす可能性が高まります。

とは言え、米国が低コストのドローンや弾薬の生産能力を引き上げて、戦況を安定させることが不可能というわけではありません。例えば、今回のイラン攻撃で配備された「LUCAS」(米SpektreWorks社製自爆ドローン)は、報道によれば公表から8か月足らずで配備され、米国による自爆ドローンの使用が確認された最初の事例となりました11。ただし、こうした生産を本格的に拡大するには、追加の支出が避けられないとみられます。

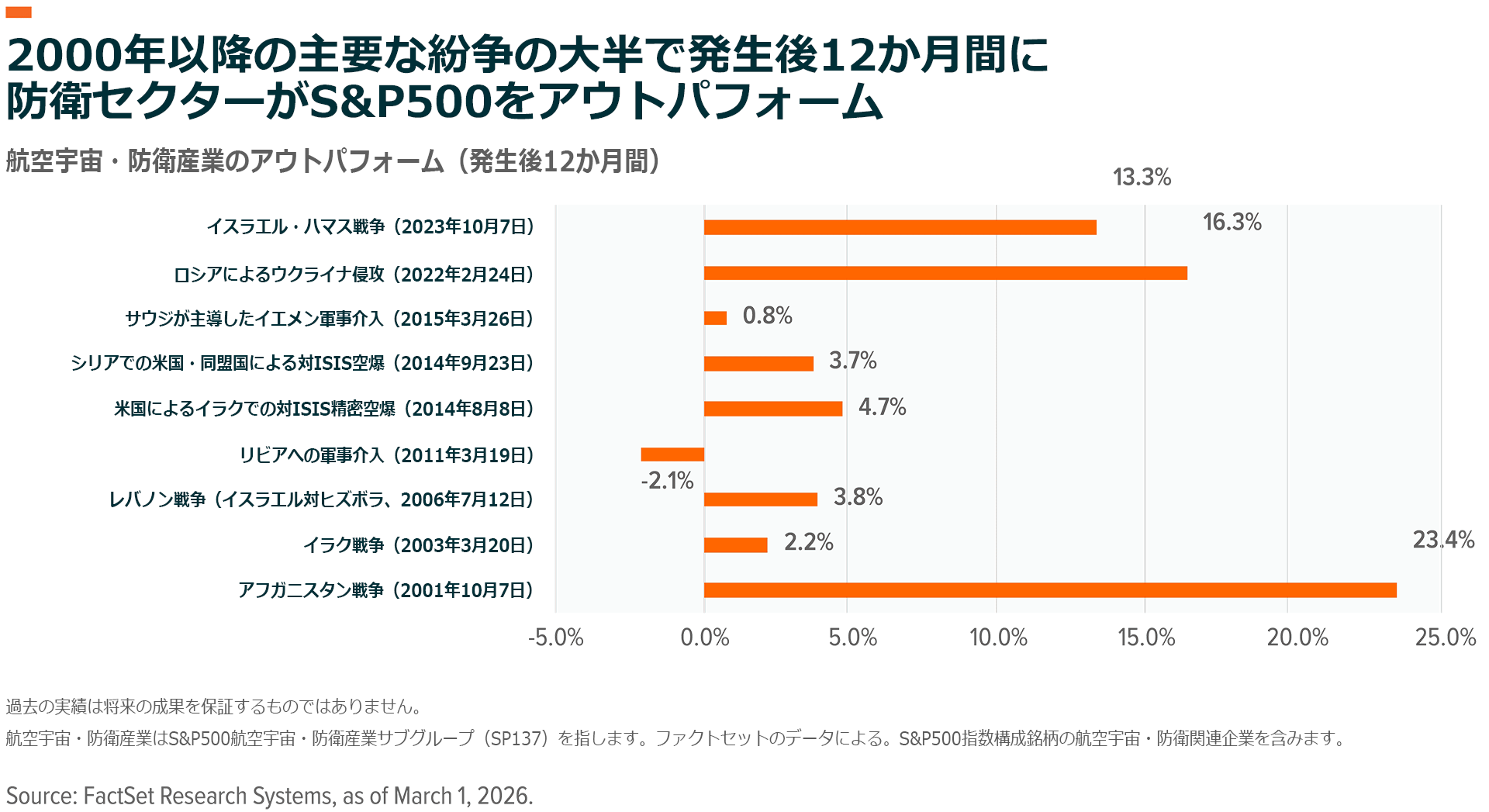

防衛テック株が市場で再評価される可能性

グローバルXの分析では、2000年以降、大規模な世界的紛争が発生した際、S&P500構成銘柄の防衛関連株はその後の12か月間で指数全体を約7.3%アウトパフォームしています12。現在の状況とポジショニングに照らすと、この歴史的パターンは防衛テック株に有利な環境を示唆している可能性があります。防衛セクターは依然として投資家の間でほとんど保有されておらず、航空宇宙・防衛産業がS&P500指数に占める割合は2.5%にも達しません13。現在の超大型テック企業からのローテーションは、防衛テックのテーマをさらに後押しする可能性があります。

この紛争が起きる前から防衛需要は堅調でした。紛争の長期化は調達の増加や納期の前倒しにつながる可能性が高まります。グローバルXは、世界の防衛支出は2024年の2.7兆ドル(約430兆円)から2030年には3.6兆ドル(約580兆円)を超えると予想しています。ただし、補充サイクルが予想を上回る伸びをもたらす可能性も大いにあります14。

米国だけでも、戦争省は2026年度予算調整措置法に基づく1,520億ドル(約24兆円、以前見込んでいた1,130億ドル≒約18兆円から増額)の支出を執行する意向を示しています。米国の国防総支出は、米議会予算局の当初の見通しより数年早く、2026年度に1兆ドル(約160兆円)に達する見込みです15。

結論:在庫減少は新たな防衛需要に繋がる

イラン紛争は世界の防衛準備態勢が新たなフェーズに入ったことを示唆しています。更新サイクルと近代化が同時進行する中、大量・低コスト・消耗型攻撃システムに対する防衛が不可欠になっています。この変化により、ドローンの製造やドローンを巡る防衛システム(ドローンを迎え撃つ対空・ミサイル防衛、指向性エネルギーシステムなど)に携わる企業にさらなる成長機会をもたらしています。グローバルXは、市場はこういった調達の追い風の持続性をまだ完全には織り込んでいないと考えています。

関連ETF

関連商品へのリンク先はこちら: