イランからの示唆:戦術よりも戦略

イランを標的とする米国とイスラエルの軍事作戦は過去2年間で2度目であり、すでに11か国が関わっていますが、今後さらに多くの国を巻き込む可能性があります1。この作戦の目的は、軍事力を弱体化させることでイランが中東地域にもたらす脅威を軽減するとともに、国内の抵抗勢力を弾圧するイラン政権の力を弱めることです。しかし、より重要なのは、ロシアや中国に対する米国の抑止力を再び確立しようとする試みでもある点です。いくつかの戦略的目標と戦術的目標について検討する必要があります。

重要なポイント

- イランでの軍事作戦には、米国の防衛態勢と戦略に関するより広範な地政学的根拠があります。

- エネルギー供給の構造的な混乱が長期的な価格上昇につながる可能性は低く、米国経済やFRBの政策への影響は限定的にとどまるとみられます。

- 短期的な戦術的投資環境にとどまらず、防衛技術、サイバーセキュリティ、米国のエネルギー生産やインフラ、素材・鉱業などの戦略的な価値のあるテーマに目を向けるべきです。

戦争は政治の手段の一つ

米国は、1979年のイラン革命以来、同国を「パーリア国家(国際社会から疎外されている国)」とみなしてきました。その間に、イランは地域で最大級の軍事力の一つを構築し、国家に属さないテロ組織の代理勢力ネットワークを確立するとともに核兵器能力の獲得を追求してきました。さらに、ロケットやドローン計画の射程を拡大させるなど軍事能力を強化してきましたが、同時に米国およびそのパートナーの利益と相反するイデオロギー的目標を掲げ続けています2。その能力を弱体化させようとする今回の作戦はそれほど驚くべきことではありませんが、紛争が中東地域全体、さらには欧州にまで急速に広がったことは注目に値します3。

この新たな軍事行動は、単にイランを攻撃し、その軍事能力を抑え込むだけではない大きな狙いがあります。イランとロシアは長年にわたり防衛関係を築いてきました。イランはロシアにウクライナで使用されているドローンを供給し、ロシアはイランに地対空ミサイルを提供しています4。ベネズエラでニコラス・マドゥロ大統領の拘束に成功したことに続き、今回のイラン攻撃は実質的にロシアのもう一つのパートナー国を排除し、欧州におけるロシアの立場を弱めることになります。ロシアは今後、ドローンをはじめとするイランの武器供給に頼ることができなくなります。ロシアだけでなく中国にも同じメッセージを伝える意図があります。米国の狙いは、世界規模で戦力を展開する自国の能力と、核心的利益に対する決意の両方を示すことです。

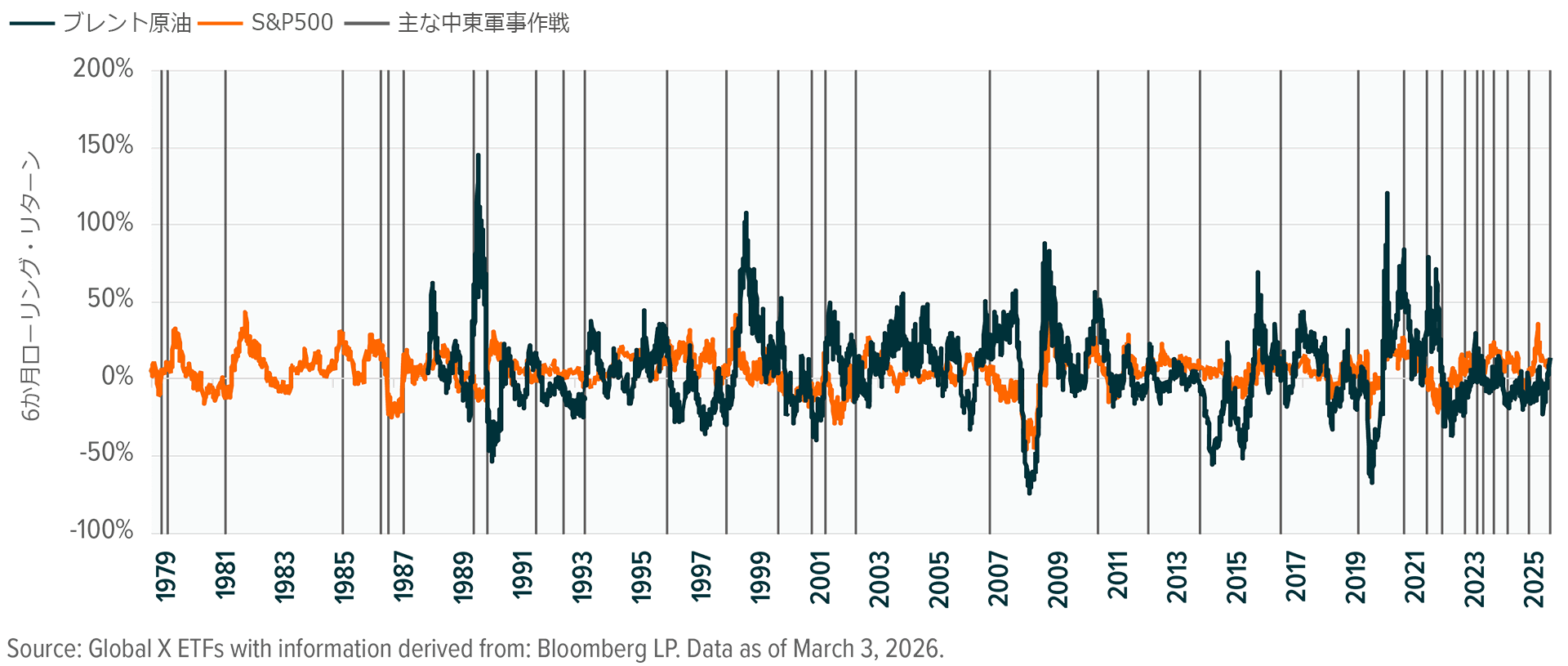

エネルギー価格のシグナルとノイズ

攻撃開始以来、原油・エネルギーの供給問題が話題の中心となっていますが、特に物価やFRBの政策に関してミスリードを誘うような見出しには注意が必要です。攻撃の報道を受けて石油価格が上昇したことは驚くには当たりませんが、供給に構造的な変化がない限り、この価格上昇は短期間で終わる可能性があります5。仮にイランがホルムズ海峡経由の原油輸送を長期間封鎖したり、中東の他の産油国のエネルギーインフラを攻撃したりすれば、コスト曲線がシフトする可能性もありますが、それは当社が想定する基本シナリオではありません。米国がイラン海軍を破壊しようとしているのはホルムズ海峡の通航を可能にすることが目的であり、皮肉なことにイラン自身の原油輸送も安全な航行に依存しています6。サウジアラビア、アラブ首長国連邦、クウェート、カタールなどのエネルギーインフラへの脅威は確かにあるものの、これまでのところ、イランの報復は主に中東地域周辺の軍事目標に集中しています。イランの報道官によれば、実際の行動がその意図に沿わないことがあるとしても、報復は米国とイスラエルの権益だけを標的にすることを意図しているということです7。

中東で地政学的混乱が起きると原油価格が変動する傾向がありますが、長期的には需給要因が優勢となる傾向があり、1980年以降の中東での軍事行動を振り返ると、原油価格は6か月で平均3%下落しています8。さらに、原油高が米国のインフレやFRBの政策に及ぼす影響については、おそらく過剰反応だと思われます。エネルギーコストの上昇は通常、経済成長を鈍化させ、最終的に需要の減少につながります。FRBにとって、エネルギー価格主導の一時的なインフレ率上昇よりも、労働市場の減速のほうが大きな懸念材料になるかもしれません。

戦術的なきっかけで戦略的な投資機会が浮上

地政学的な出来事は一般に短期的なボラティリティ上昇につながりますが、通常、市場はすぐに下落分を取り戻し、その後の数週間で上昇に向かう傾向があります(下のグラフを参照)。今回の軍事作戦により、エネルギー価格が企業の利益率を圧迫したり、消費を減速させたりしない限り、米国企業の経済状況が大きく変わることはありません。米国は中国など他の主要国と比べてエネルギー輸入への依存度が低いため、エネルギーのサプライチェーン問題を乗り切る上で有利な立場となり、最近の資本流出を反転させるきっかけにさえなる可能性もあります。

米国はワンウェイ型(一度きりの飛行)ドローンのような新しい兵器システムを導入し、標的選定のために高度な情報システムを活用しているため、数週間にわたる空爆作戦は防衛テック企業にプラスとなるはずです。少なくとも兵器備蓄は激減し、補充が必要になります。イランが破壊的な作戦を試みれば、サイバーセキュリティ分野に注目が集まるかもしれません。ソフトウェア株の急落を受けて魅力的な買い場が生じる可能性もあります。

米国のエネルギー生産企業やインフラは、供給の混乱により恩恵を受ける可能性があります。また、カタールが最大規模の天然ガス精製所を閉鎖し、サウジアラビアが船舶輸送を停止している中で、米国の輸出企業が市場シェアを拡大することも考えられます。米国内のエネルギー生産企業やインフラ企業は、さらに輸入ギャップによる需要増加の追い風を受けるかもしれません。米国内のエネルギー市場が堅調であれば、米国の景気循環セクターや素材セクターの企業は混乱やコスト圧力の影響を免れる可能性があります。

関連ETF

関連商品へのリンク先はこちら: