クリーンテック:エネルギー安全保障に不可欠

この記事は、当社の代表的リサーチCharting Disruption 2024年版で取り上げられることが多かったテーマをさらに深掘りするシリーズの一部です。本稿は、インフラと環境の項の一部としてインフラに焦点を当て、この分野での様々なイノベーションについて検討します。このプロジェクトの詳細については、こちらをクリックしてください。

地球温暖化の影響を抑制するためには、エネルギー技術の移行に対する世界の投資が2023年から2050年までの合計で推定150兆ドル、年間約5兆ドルに達する必要があります1。2024年のクリーンテックへの投資は過去最高の推定2兆ドルでした。これは大幅な投資不足を示す一方、かなり多くの投資機会があることを意味します2。クリーンテックを推進するもう一つの要因は、AIなどの新しい技術によってもたらされる急速な電化で、今後10年間にわたって再生可能エネルギーとエネルギー貯蔵の増加を後押しするとみられます3,4。エネルギー需要の増加は、再生可能エネルギーや他のクリーンテックにとって長期的な追い風となり、投資家にとって魅力的な潜在的投資機会が生じると考えられます。

重要なポイント

- 電力セクターの変革は、気候変動の影響を抑制できる可能性のある150兆ドルの投資のほぼ半分を占めます5。

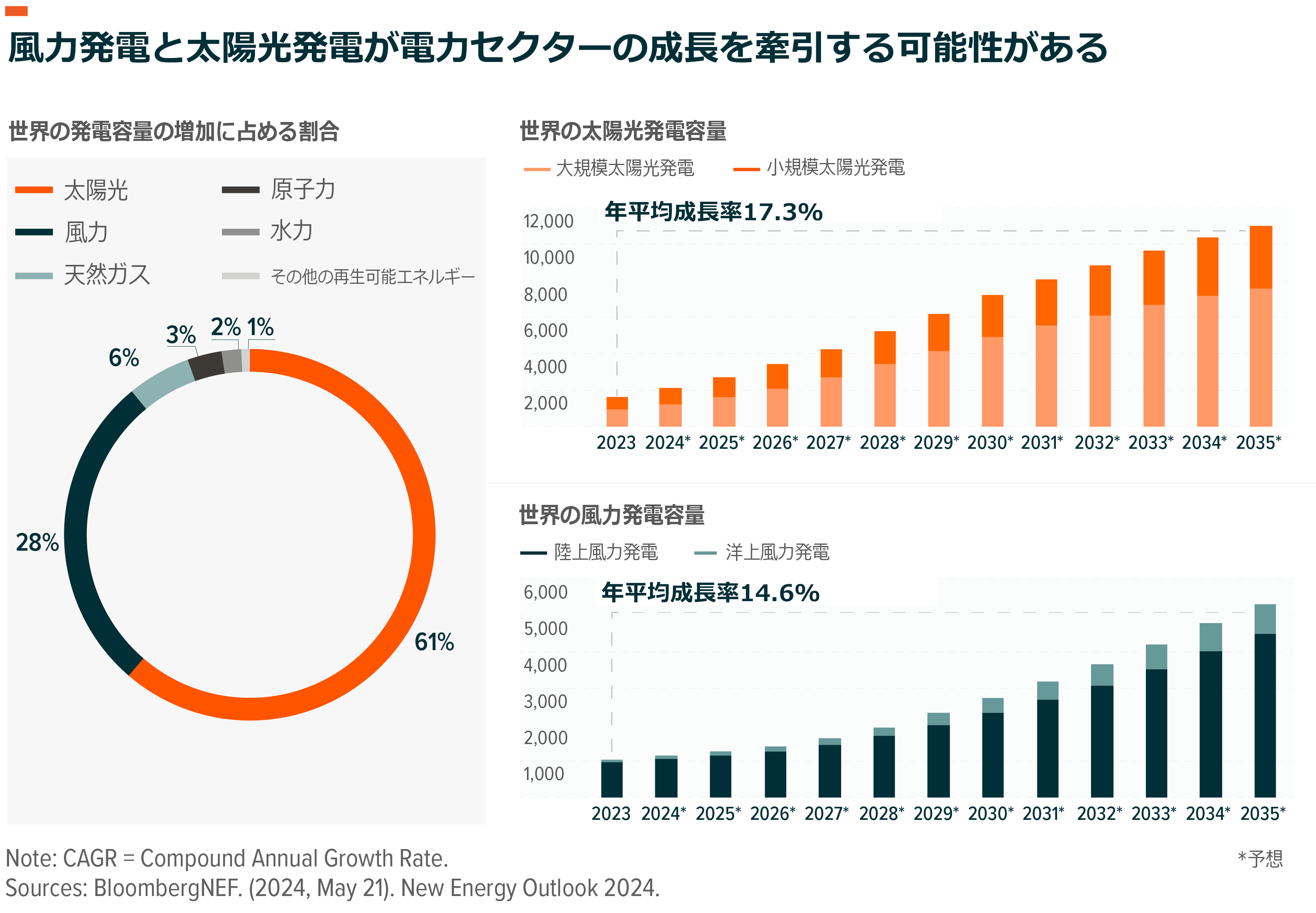

- 再生可能エネルギー・システム、特に太陽光発電と風力発電は、2035年までに追加される世界の発電容量の最大90%を占めると予想されています6。

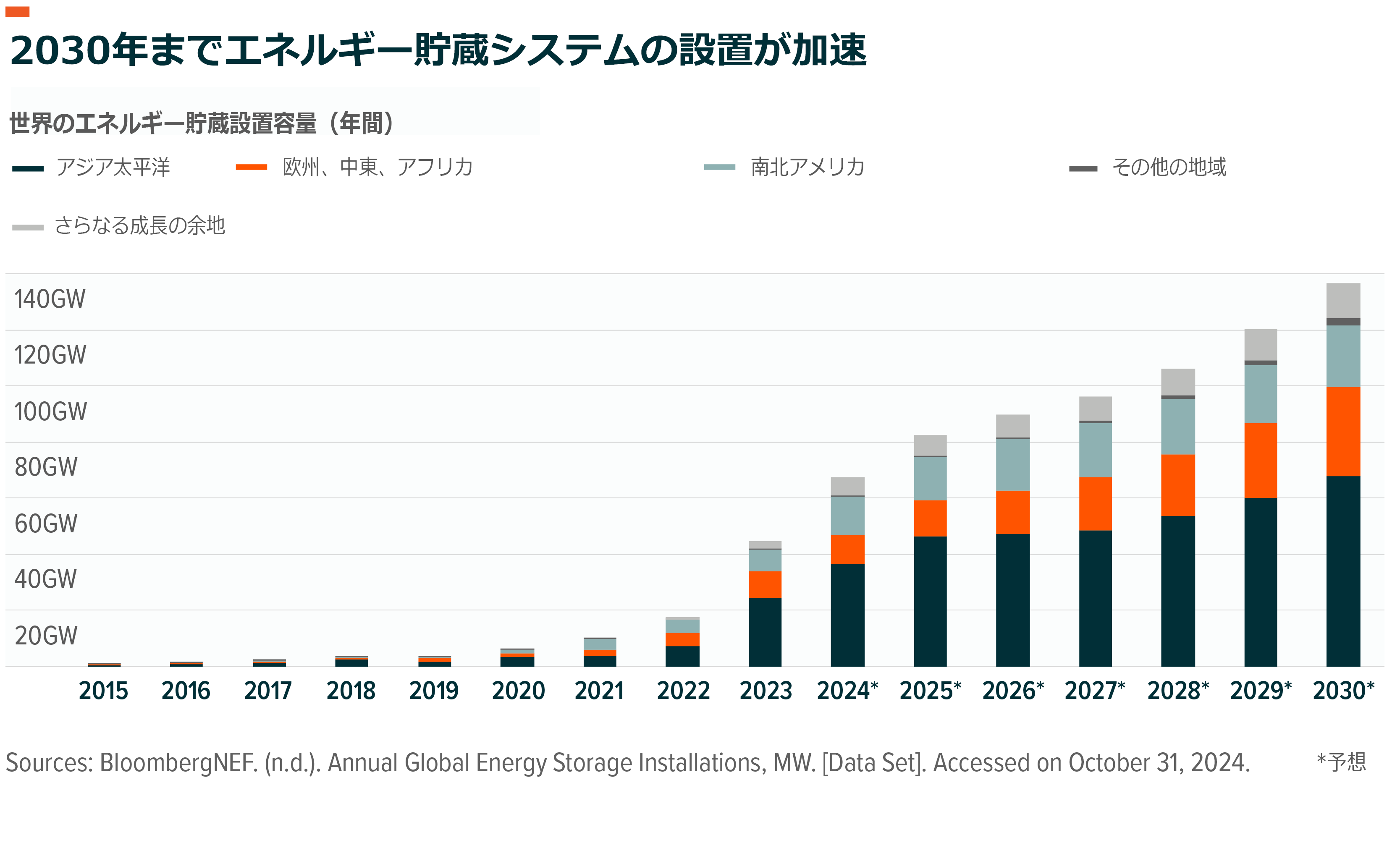

- 世界のエネルギー貯蔵システムの設置容量は、2024年から2030年の間に年平均12.4%のペースで拡大し続けると予想され、再生可能エネルギーのポジティブな成長見通しを支えています7。

再生可能エネルギーは、2035年までに電力セクターで増加する発電容量の90%を占める可能性8

世界中で気温と政策圧力がともに高まる中、電力業界の変革が再生可能エネルギーの割合を高める方向に順調に進んでいます。世界の排出量を削減する取り組みが継続するとの予想を前提として、世界の太陽光発電容量は2024年の2,132GWから2035年には11,000GW以上に増加すると予測されています9。これは太陽光発電業界にとって17.3%の年平均成長率に相当します。再生可能エネルギーで2番目に規模の大きい風力発電も年平均14.6%の高い成長率が見込まれています10。世界の風力発電容量は、2024年の約1,150GWから2035年までに5,300GWを超える可能性があります11。

再生可能エネルギー業界の成長にとって米国のインフレ抑制法や欧州連合のリパワーEU計画などの支援政策が重要な役割を果たしている一方、世界の電力網の中で再生可能エネルギーの幅広い利用をもたらす可能性のある構造的な追い風が他にもいくつかあります。第一に、太陽光発電システムと風力発電システムは高い拡張性を有しています。例えば、太陽光発電システムには戸建て住宅用のわずか数キロワットのシステムから数ギガワットの大規模システムまであり、最大のものは100万世帯以上に電力を供給することができます12。また、太陽光発電システムは需要地の近くに建設することができ、水上に建設することも可能であるため、土地に制約のある地域にとって新たな発電の機会となる可能性があります。

風力や太陽光の発電システムは、従来の電源と比べて高いコスト競争力を備えています。ほとんどの国では、風力や太陽光の発電コストは化石燃料や非化石代替エネルギーよりも一般的に低く13、例えば、2023年でみると、新設の陸上風力発電システムと大規模太陽光発電システムの96%が、新設の石炭火力発電所や天然ガス発電所よりも低いコストで発電しています14。

継続的な技術進歩により、風力発電や太陽光発電はさらにコスト競争力を強め、効率性を高めるとみられます。太陽光発電業界では、太陽光パネル・メーカーがペロブスカイト技術の商業化に向けて前進しています。この技術は、従来の太陽光パネルよりも製造が容易で、コストが低く、効率的で、耐久性に優れている可能性があります15。

企業の電力購入が再生可能エネルギーの力強い成長に貢献する見込み

再生可能エネルギー・システムが様々な恩恵をもたらす可能性があることを踏まえ、企業は事業運営に必要な電力需要を賄うために再生可能エネルギーを拡大し続けています。米国では、2014年から2024年上半期の間に84GWの再生可能エネルギー電力購入契約(PPA)が発表されました16。

将来的に、特に米国のように大規模な電力市場では企業による再生可能エネルギーの購入が、再生可能エネルギーの成長のますます大きな原動力となる可能性があります。再生可能エネルギーを購入している企業は様々な業界にわたっていますが、現時点ではアマゾン、メタ、マイクロソフト、グーグルなどのテック企業が最大の購入先です17。特に、生成AIの導入の増加とそれに伴うAIデータセンターの拡張を背景に、米国でのこれらの企業の電力消費量はかなり増加するとみられます18。

AI関連の電力需要の急増が見込まれることで様々な種類の電力が恩恵を受ける可能性があるとはいえ、企業が需要を満たしつつクリーンエネルギーの目標に向けて順調に進むには、再生可能エネルギー・システムの役割が決定的に重要です。例えば、マイクロソフトは、2030年までにその時点の電力消費量の100%をゼロ・カーボン化することを目指しています19。グーグルは、2030年までに年間を通して常にカーボンフリー・エネルギーで業務を行うことを約束しました20。同社は2024年12月、データセンター施設や工業団地を新設するとともに、再生可能エネルギーとエネルギー貯蔵を開発するために複数の提携先に投資しました21。

エネルギー貯蔵の継続的増加はエネルギー移行にとって良い兆候

エネルギー貯蔵システムの導入が加速していることも、クリーンテック業界の長期的な高い成長見通しを裏付ける重要な要因です。風力や太陽光は、風の状態や日照時間が変動するため不安定な電源です。電力貯蔵システムは、電力供給網の信頼性と柔軟性を高め、不安定性の問題の解決に役立ちます。過去4年間で世界のエネルギー貯蔵システムの年間設置容量は2020年の3.1GWから2024年には推定36.5GWと12倍近くに拡大しました22。2030年までに世界の年間設置容量は68GW近くに達する可能性があります23。

風力・太陽光発電技術を後押ししているのと同じ追い風に支えられて、エネルギー貯蔵技術、特にバッテリーエネルギー貯蔵システム(BESS)の利用が加速しています。BESS技術の拡大と改良により、4時間システムのコストは2023年から2030年の間に40%近く低下する可能性があります24。各国政府も支援策を通じてBESS技術の採用を奨励しています。例えば、米国では、インフレ抑制法が独立型の住宅用エネルギー貯蔵システムに対して30%の税額控除を設けています25。天候による停電リスクが高まる中、電力会社もその顧客も(電力供給の)信頼性を高めるためにエネルギー貯蔵システムを設置しつつあります。

結論:電化が加速する中、クリーンテックへの投資機会が豊富に存在

再生可能エネルギー業界は今後10年間で力強い成長を遂げる見通しです。短期的には、再生可能エネルギー開発企業は依然として高金利や長期にわたる許認可手続き、送電網のボトルネックといった問題に対処しなければならない可能性が高いでしょう。しかし、電力需要の増加が強力な構造的追い風となって開発企業によるこれらの課題の克服を支援し、業界内で重要な長期的投資機会を生み出す可能性があります。データセンターや電気自動車などの新たな技術が電力需要を増加させるにつれて、再生可能エネルギーのバリューチェーン全体にわたって企業に大きな機会が訪れる可能性があり、それは投資家にとっても同様です。

関連ETF

関連商品へのリンク先はこちら: