なぜゲーム&eスポーツ?なぜHERO?

ゲーム業界はニッチな投資カテゴリーとして見過ごされがちですが、その市場規模からは違う現実が見て取れます。2024年には、世界のゲームへの支出額は約1,800億ドル(約26.3兆円)に達し、すべてのプロスポーツを合わせた支出総額を上回りました1,2。新型コロナウイルスの大流行から5年近くが経ち、大きな転換点を迎えている今、改めてこの分野に注目する価値があるとグローバルXでは考えています。

現在、主要なゲームの発売が相次ぐ中、需要が盛り上がりを見せています。また、新作タイトルが既存のハードウェアの限界に挑戦する中、新たなゲーム機のアップグレードサイクルが生まれつつあります。AIはゲームプレイと開発に変革をもたらし、プレイヤーのエンゲージメントを高めると同時に、ゲームパブリッシャー(企画・販売元)やゲームスタジオが制作を加速させ、利益率を高めるのに役立っています。中国などの主要な市場で規制の圧力が和らいでいることも、パブリッシャーやハードウェアメーカーにとって追い風となっています。このような要因を原動力として、世界のゲーム人口は2029年までに30億人を超え、2024年から17%増加すると予想されています3。

ハードウェア、ネットワーク、ゲームアプリの進歩に加え、ソーシャルゲームやクラウドゲームなどの新たな枠組みがゲーム業界の成長の加速を引き続き後押しする見込みです。このような動向を踏まえると、注目を浴びず割安にとどまっている「ゲーム」のテーマは、魅力的な投資機会になると考えられます。グローバルXでは2640 – グローバルX ゲーム&アニメ-日本株式 ETFおよびグローバルX ヒーローズ(ゲーム&eスポーツ)ETF(HERO)が、この市場で最も急成長を遂げて活気あるサブセグメントに的を絞ったエクスポージャーを提供できると考えています。

重要なポイント

- 新しいプラットフォームの登場、AI統合、利用コストの低下、およびアジアでの規制緩和に伴う勢いの回復が、今後数年間の世界のゲームの売上を後押しすると予想されます。

- 大手ゲームパブリッシャーは新作のリリースとともに勢いを増し、ゲーマーのエンゲージメントと支出は増加傾向にあります。発売が待たれる新作タイトルへの期待も大きく、さらなる成長余地があると見られます。

- 生成AIは、開発に要する時間とコストを削減すると同時にゲームの品質を高めることで、ゲーム業界を一変させ、業界の範囲を広げています。そのメリットを享受するのは主に、AI主導の開発を可能にする大手パブリッシャーやプラットフォームです。

ゲームは確かな成長路線をたどる巨大なグローバル市場

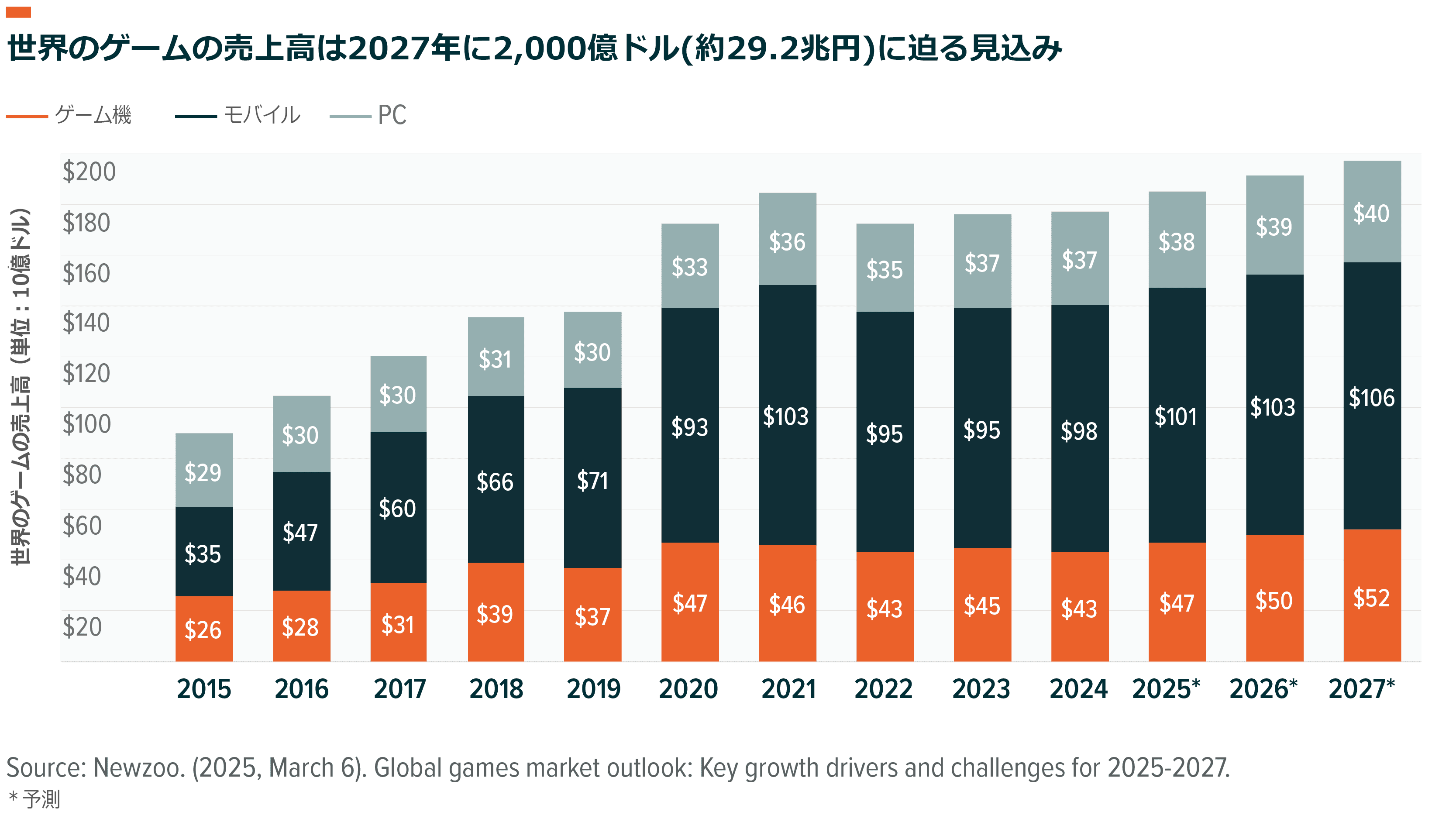

世界のゲーム市場は2024年に1,780億ドル(約26兆円)規模に成長し、プロスポーツの市場規模を超えました。予想に基づくと、2027年までにさらに11.5%拡大して1,980億ドル(約29兆円)を上回る可能性があります4,5。ゲーム市場は、エンターテインメント業界では他に類を見ない規模と多様性を誇ります。AIなどの新しい技術ツールの登場に伴い、ゲーム業界では、特に開発の迅速化、コスト削減、エンゲージメントの向上、広告ターゲティングの改善を目指し、再投資とイノベーションの機会が増えています。同様に、サブスクリプション型のゲームなどの新たなビジネスモデルの導入や、モバイルゲームやクラウドゲームといった新しいプラットフォームの登場も、ゲーム事業への参入障壁を下げ、利用者の増加につながっています。中でもクラウドゲームの市場規模は、年平均成長率(CAGR)が25%に達し、2029年までに250億ドル(約3.6兆円)を超える見込みです6。

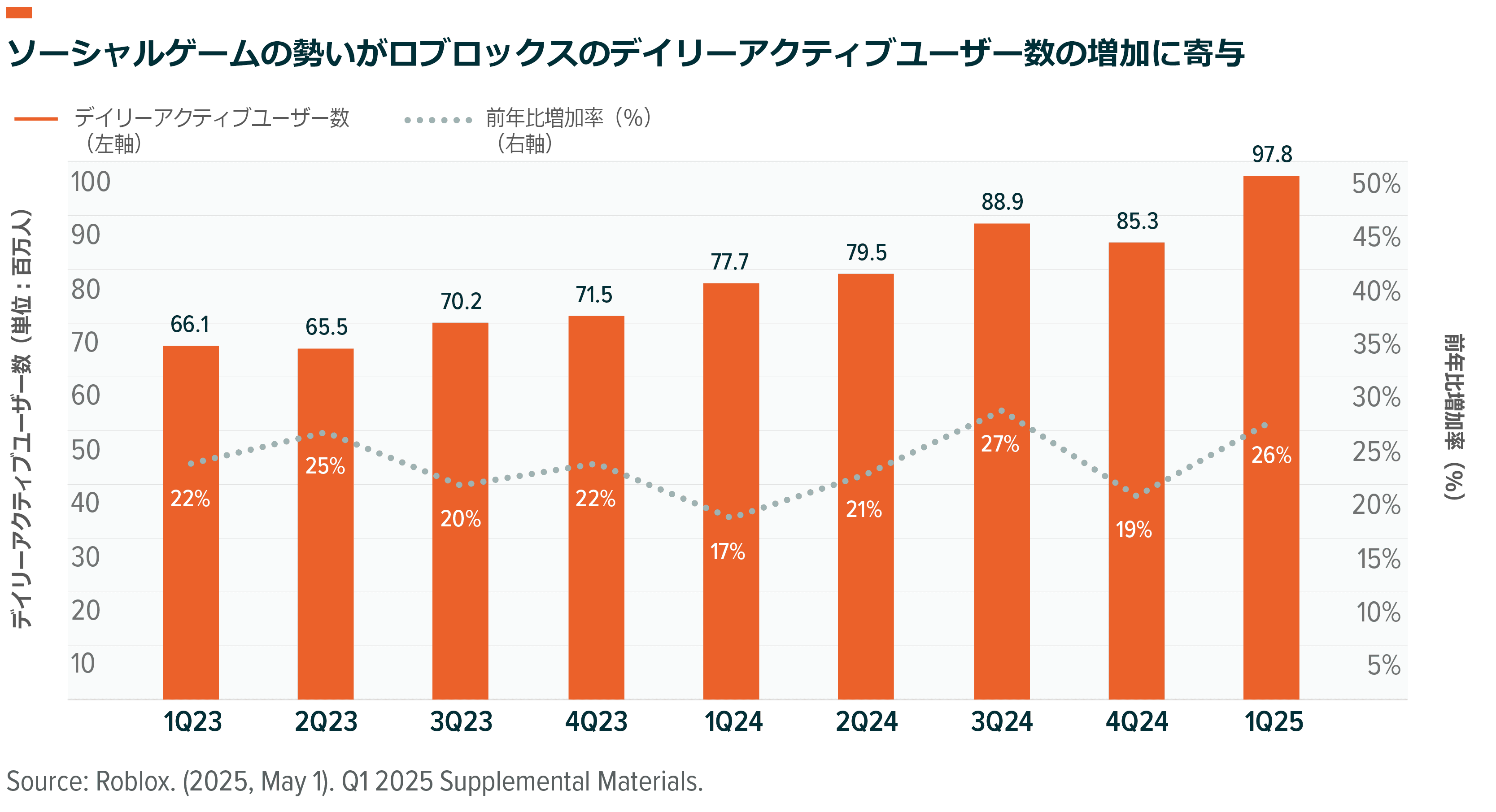

ソーシャルゲームも目覚ましい成長を遂げています。ユーザーが独自のゲームを制作・共有できるプラットフォームを手掛けるロブロックスは、年間40億ドル(約5,800億円)以上の売上高を達成し、直近の決算発表によると前年比29%という驚異的な成長率を示しています。ユーザーエンゲージメントも堅調に推移し、平均デイリーアクティブユーザー数は前年比26%増の9,780万人、プラットフォーム滞在時間は前年比30%増でした7。このような指標は、ゲーム分野の中で、ソーシャルゲームとユーザー生成コンテンツというサブセグメントが大きな成功を収めていることを明確に示しています。これらは若年層のゲーマーの間で人気が高まっており、その傾向は、デバイスへの新たなAI機能の搭載に伴いさらに加速する見込みです。

地域ごとの動向がゲーム業界を後押し

米国では、ゲームは数十年にわたる緩やかな進展を経て主流になり、米国で毎週1時間以上ゲームをする人は約2億1,300万人に達しています。平均的なゲーマーは週に12.8時間をゲームに費やしていますが、ゲームが若年層以外の幅広い世代に普及・進化するにつれ、プレイ時間も急増しています。50歳以上のアメリカ人のうちゲームをする人の割合は、2004年には17%にすぎませんでしたが、2024年には29%に上昇しました8。

中国や日本などの市場でも同様の傾向が見られます。中国では、若年層のゲーム時間を厳しく制限すると圧力をかけていた規制当局がゲーム政策への姿勢を和らげており、持続的な成長の支えとなっています。クラウドゲーム、5Gの導入、AIを活用した機能への投資により、今後も成長率の上昇が続きそうです。2024年には、中国のゲーム市場は、ネットイース(網易)の「Justice Mobile」のようなヒット作のリリースや、テンセントの「Honor of Kings」の持続的な勢いを原動力として前年比7.5%近く拡大し、448億ドル(約6.5兆円)を超えました9。

日本の大手ゲーム会社のコナミグループでは、デジタルエンタテインメント事業の主要タイトルの好調やゲーム機用の新作ゲームの売上がけん引役となり、2025年度の売上高は前年比17%増、利益は前年比26%増となりました10。また、任天堂のSwitch 2をはじめとする新しいハードウェアの発売を追い風に、日本のゲーム市場の売上高は2025年にはさらに6.22%増加して509.4億ドル(約7.4兆円)に達する見込みです11。

中国では規制緩和、米国では年齢層の高いゲーマーの増加など、成長の原動力は地域によってさまざまであり、文化、政策、市場の微妙な違いがゲームエコシステムを形成していることが浮き彫りになっています。需要は世界的に収束するのではなく、別個の道筋に沿って進化しています。こうした複雑さは、このテーマの持続性を支えます。というのも、ゲーム業界の次の段階は、イノベーションによってだけでなく、異なる地域、年齢層、プラットフォームの間の統合によっても形作られると考えられるからです。

安定的な新作リリースと新しいハードウェアの発売が成長の起爆剤に

2025年の「Call of Duty: Black Ops 6」や「Helldivers II」のような大型タイトルの新リリースは、大手ゲームパブリッシャーのエンゲージメント向上につながりました。ゲームのサブテーマで特に好調なのはスポーツで、その一例として「EA Sports College Football 25」などのタイトルがあります。エレクトロニック・アーツ(EA)は、2025年3月に年度末を迎えた際に過去最高の業績を記録しました。EAアメリカンフットボールシリーズの純受注高が10億ドルを突破したことを原動力として、同社の純受注高は合計73.5億ドル(約1兆円)となりました。同社の予想では、この勢いは2026年度にも続き、受注高はアナリスト予想を上回る76億~80億ドル(約1.1~1.2兆円)に達する見込みです12。

もうひとつ期待が集まっているのは、発売延期を繰り返してきたテイクツー・インタラクティブの「グランド・セフト・オート VI」の発売が2026年5月に予定されていることです。このゲームのトレーラーは、公開後24時間で4.75億回以上の再生回数を記録しました13。参考までに、現行バージョンである「グランド・セフト・オート V」の売上高は、全世界で80億ドル(約1.2兆円)以上に達し、ゲーム、映画、書籍、音楽を含めた単一のエンターテインメント製品として史上最高の水準となっています14。

ハードウェアのアップグレードのきっかけにもなる新作リリースを背景に、ゲーム機市場は2027年までに20.9%成長し、モバイルゲーム市場やPCゲーム市場を大きく上回ると予想されます15。また、2025年~2026年にはハードウェアの更新サイクルが予定されており、ソニーと任天堂がいち早く動きを見せています。

ソニーの「PlayStation 5」は、有力な独占タイトルが揃っていることを強みとして、2025年3月31日時点で出荷台数が7,780万台となり、この数字は、PlayStation 4が発売後のライフサイクルにて同じ段階にあった時とほぼ同水準です16。任天堂のSwitch 2は、2025年6月の発売後4日間で販売台数が350万台を上回り、2026年度の販売目標である1,500万台の達成に向けて順調なスタートを切りました17。

過去の例から見て、ハードウェアの販売台数は、ソフトウェアやプラットフォームの成功を左右する先行指標となります。ハードウェアが十分に普及していれば、開発者にとって魅力的であるため、ソフトウェアの販売本数(一般にハードウェアよりも収益性が高い)が増加し、プラットフォーム全体の成長が促されます。例えば、ソニーの「プレイステーション2」の販売台数は1億6,000万台以上、ソフトの販売本数は15億本超となり、任天堂の「Wii」の販売台数は1億162万台、ソフトの販売本数は約9億2,200万本でした18,19。

AIインテグレーションは業界全体に成長機会をもたらす

生成AIにより、コスト削減と開発時間の大幅な短縮が可能になり(場合によっては20分の1以下)、ゲームの開発、テスト、プレイが様変わりし始めています20。生成AIがもたらす効率性によって、ゲーム業界が対応可能な全体の市場規模(TAM)が拡大するだけでなく、ゲーム事業への参入障壁が下がり、投資対象銘柄が広がる可能性があります。

メリットを享受する主な企業は、テイクツー・インタラクティブやユービーアイソフトなどの大手パブリッシャーです。その事業規模、ユーザーデータへのアクセス、ライブ運営の専門能力は競争優位をもたらし、市場のリーダーシップを維持するための再投資が可能になります。小規模なゲームパブリッシャーやゲームスタジオも、AIの支援によるコーディングやクリエイティブな生成ツールで生産性を高め、開発コストを大幅に抑えながら新作のゲームやタイトル、アップグレードをリリースできるため、恩恵を受ける可能性があります。

同様に、ユニティのようなゲームエンジン、XboxやPlayStationなどの配信チャネル、ロブロックスのようなソーシャルプラットフォームも恩恵を受けそうです。これらの企業は、AIによる変革から生じるダウンサイドリスクの影響を受けにくいと考えられ、開発者がAIツールにアクセスできるようにするゲートキーパーとして有利な立場にあります。

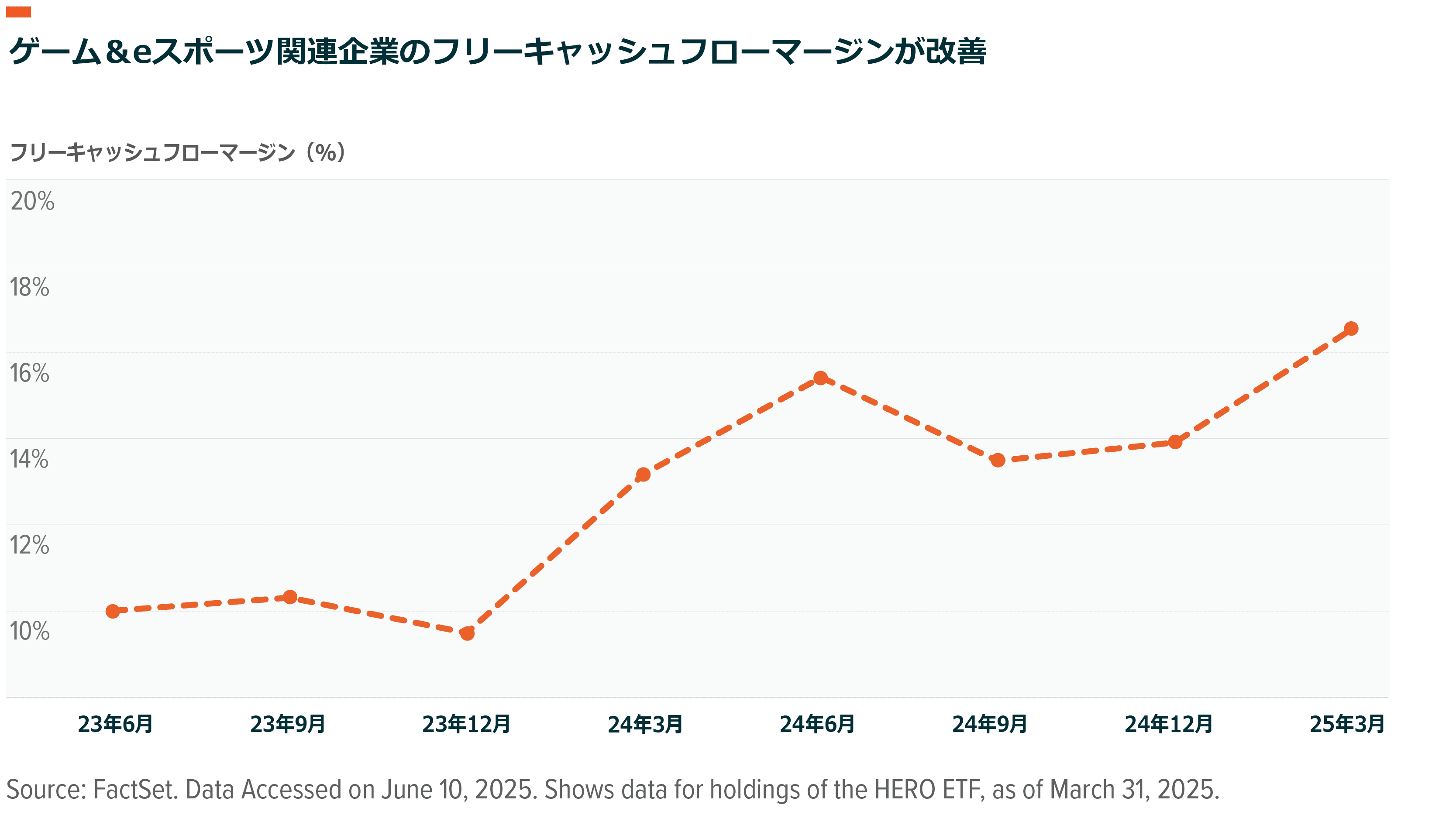

ゲーム業界のファンダメンタルズは改善

ゲーム&eスポーツのテーマに該当する企業は、魅力的なフリーキャッシュフローマージンを誇り、力強い利益の伸びが期待できます。注目すべき点は、コロナ後の市場の再構築を機に、多くの大手企業が余剰やコストの削減や、AIツールの導入による効率化によって業務の合理化を進めたことです。その結果、ゲームセクターはコスト構造のスリム化と拡張性の向上を実現し、より強固な財務基盤をもとに次の成長段階に向かっているとグローバルXでは考えています。

それに加えて、ビジネスモデルの革新がこのテーマの構造的な強みとなっています。大きく変化しているのは、GaaS(Gaming-as-a- Service:サービスとしてのゲーム)ビジネスモデルの普及が進んでいることです。これにより、ゲーム開発企業は、サブスクリプション料金、ゲーム内課金、継続的なコンテンツ更新を通じてゲームのリリース後も長期にわたって収益を得ることが可能になります。GaaSを導入することで、ゲーム機や新作タイトルの販売が落ち込む時期であっても、従来の単発的な買い切り型のゲームとは異なり、臨機応変に継続的に収益を伸ばすことができます。GaaSは、ゲーム開発会社が価格決定力を維持するのにも役立ち、利益率の安定につながります。

また、大手ゲーム会社は、主として販売済みの製品への追加支出を確保することで、制作コストを抑えながら純受注高を拡大しています。例えば、テイクツー・インタラクティブの純受注高は、継続的に発生する(リカーリング)個人消費を主な原動力として、2021年度の35.5億ドル(約5,100億円)から2025年度には56.5億ドル(約8,300億円)に増加しました21。同様に、ロブロックスの受注高は2023年第1四半期の7.74億ドル(約1,100億円)から2025年第1四半期には12億ドル(約1,800億円)に増加しました22。グローバルXの見解では、これほどの収益化の効率性は市場で過小評価されたままだと考えています。

最後に、過去のデータを見ると、ゲーム業界は景気循環に左右されにくく、景気減速の中でもゲームの消費支出は維持されることが示されてきたことから、グローバルXではゲームセクターは不安定な市場への備えになると考えています23。

HEROは、ゲーム&eスポーツの長期的な成長余地をとらえる戦略的な一貫性を維持

グローバルX ヒーローズ(ゲーム&eスポーツ)ETF(HERO)は、ゲームの支出、エンゲージメント、収益化の向上に伴う上昇余地をとらえるのに有利なポジションをとっていると考えられます。まとめると、HEROは以下のことを目指しています。

- 特化したエクスポージャー:HEROはインデックス型ファンドであり、売上の50%以上をゲーム&eスポーツ関連の事業から得ている企業で構成される指数に連動します。投資対象の銘柄は、ビデオゲームの開発または販売、ゲーム&eスポーツ関連のコンテンツのストリーミングや配信、eスポーツ競技のリーグまたはチームの運営や所有、拡張現実(AR)・仮想現実(VR)デバイスなどのゲーム機器の製造に従事する企業です。

- グローバルな分散:HERO自体は分散型ではありませんが、米国に加えて中国、日本、その他のアジア諸国など、確立された市場や急成長中の市場に関わる業界大手の企業を組み入れることで広範な地理的多様性を提供します。

結論:重要な転換点にあると見られるゲーム業界

ゲーム業界は、景気減速の中でも勢いを持続できる良好な状況にあると考えられます。消費者が一般消費財への支出を切り詰める時でも、デジタルエンターテインメントは手頃な価格の気晴らしの手段として底堅さを保っています。同時に、中国や日本などの主要市場の復活は持続可能だとグローバルXは考えており、投資家には過小評価されていると見られます。ゲーム企業は今後、さらにAIを活用して開発サイクルを加速し、エンゲージメントを深め、広告戦略を改善していくと見られ、こうした動きが2030年までの成長の起爆剤になるとともに持続的な利益率向上にもつながる見込みです。HEROは、ゲーム&eスポーツのテーマを形作る構造的なシフトに的を絞った投資へのアクセスを提供すると同時に、さまざまな主要市場の成長の機会をとらえるためにグローバルな分散を維持することを目指しています。

関連ETF

関連商品へのリンク先はこちら: