なぜ米国電力なのか?なぜZAPなのか?

米国の電力環境は急速に変化しています。約20年にわたりほぼ横ばいで推移してきた米国の電力需要は、AIデータセンター、製造業、電気自動車を背景に、2024年から2040年にかけて最大50%増加すると予測されています1。拡大する電力需要を満たすには、発電施設と送電網インフラの双方を大幅に増強する必要があるとみられます。米国の公益事業会社は、全国で発電能力と送電網容量を拡大するため、2025年から2030年にかけて少なくとも1.4兆ドル(約230兆円)を投資する計画です2。

グローバルX 米国電力革命 ETF(ZAP)は、送電網インフラの開発会社やスマートグリッド技術プロバイダーから、従来型および代替型の発電事業者まで、電力バリューチェーン全体の成長を捉える投資機会を提供します。以下では、米国電力業界の劇的な変革をけん引している主要トレンドを取り上げます。

重要なポイント

- 米国の電力需要は、データセンターや製造施設の増加、電気自動車の普及を背景に、2024年末から2040年にかけて最大50%増加すると予測されています3,4。

- 電力需要の増加に対応するソリューションには、原子力発電、再生可能エネルギー、エネルギー貯蔵、水素燃料電池技術などがあります。

- 多くの米国公益事業会社は、送電網インフラの近代化・拡張や発電能力の増強に向け、設備投資を拡大しています。

電力はAI「開発競争」の推進力にも制約要因にもなり得る

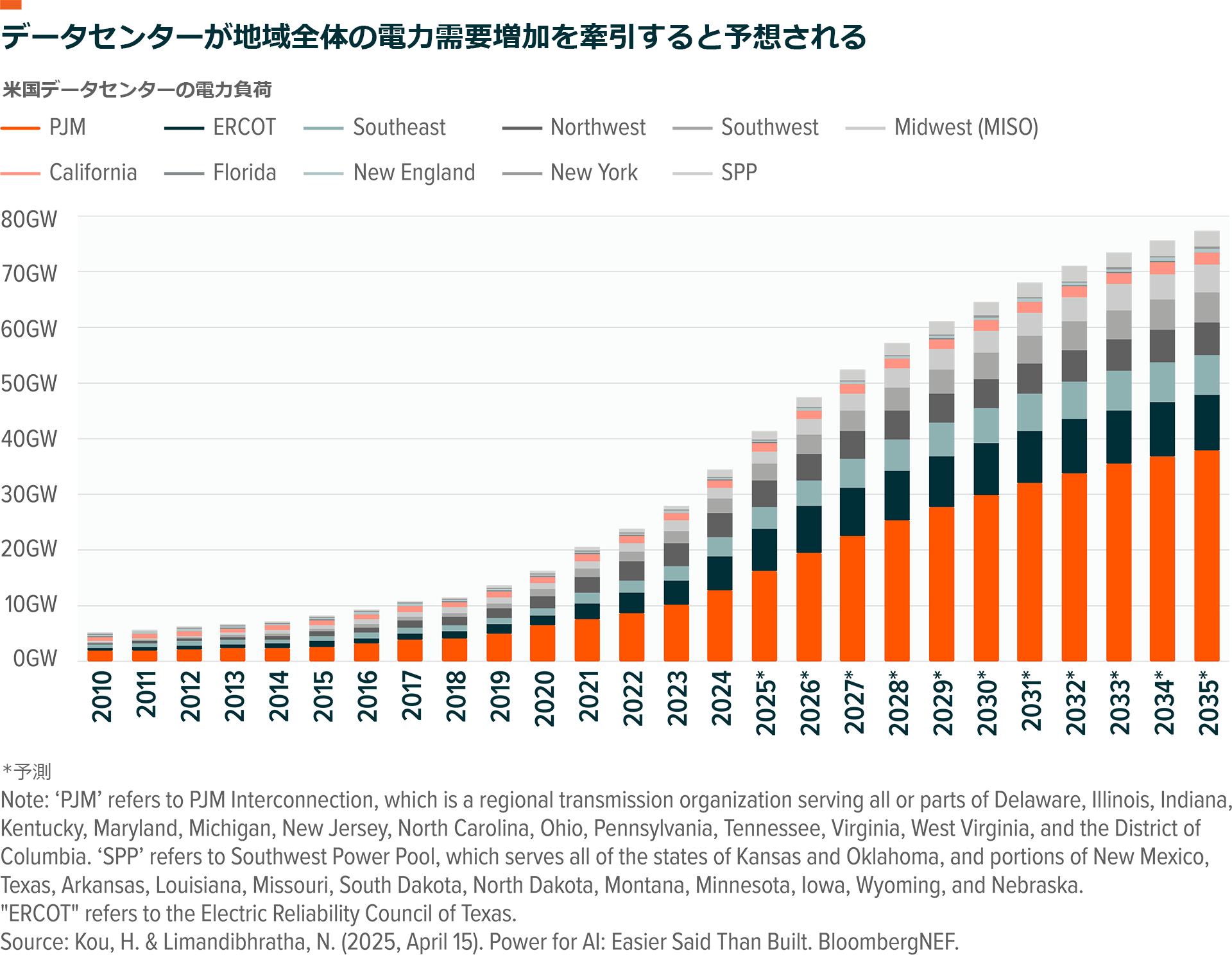

米国エネルギー省によると、データセンターは2028年までに米国の電力消費量の最大12%を占める可能性があり、これは2023年の4.4%から約3倍に相当します5。電力需要が急増している背景は二つあります。第一に、AIの普及を支えるためにより多くのデータセンターが必要になっていること、第二に、AIデータセンターは従来型データセンターよりも電力集約度が高い場合が多いことです。データセンターの従来型ラック1台は住宅3戸分の電力消費量に相当する一方、AI向け高密度ラックは住宅80~100戸分に相当する電力を使用します6。

こうした状況を踏まえると、AIの進展に伴い米国が経済競争力とリーダーシップを維持するには、送電網の拡張と近代化が不可欠になる可能性があります。米国の公益事業会社やその他の発電事業者がどの程度のスピードで対応できるかが、米国の送電網がデータセンターや半導体製造施設などAI関連インフラの発展にとって制約要因となるのか、あるいは推進力となるのかを左右する可能性があります。

要するに、電力とAIデータセンターの依存関係は「電力こそが知能である」こと、そして送電網がAIの進歩において中心的な役割を担うことを示唆しています7。2025年10月、マイクロソフトのサティア・ナデラCEOは「現在直面している最大の問題はコンピューティング余剰ではなく、電力、つまり電力に近い場所で十分な速さで建設を完了できるかどうかだ」と述べました8。グローバルXでは、AIが米国経済にますます深く組み込まれるなか、電化バリューチェーン全体の企業に大きな投資機会が生まれていると考えています。

米国の製造業ブームと輸送分野の電化が米国の電力消費を押し上げる見通し

AIに加えて、産業活動の拡大と輸送分野の着実な電化も、米国の電力需要を大きく押し上げると予測されています9。

製造業:グローバルXでは、米国製造業の成長には大きな電力コストが伴う可能性が高いと考えています。生産施設は大量の電力を消費する場合があり、特に半導体のような戦略産業ではその傾向が顕著です。TSMCがアリゾナ州に建設した最初の半導体製造施設は、1日あたり推定2.85GWhの電力を必要としており、これは約10万世帯分の需要に相当します10。同社はフェニックス周辺で合計6つのファブを建設する計画であり、他のメーカーによっても全米でさらに数十件の計画が進められています11,12。

全体として、産業部門の電力消費量は2025年に2.1%、2026年に3.0%増加すると予測されており、2024年の2.2%増、2023年の1.1%減から伸びが続く見通しです13。その結果、データセンターによる商業用電力需要が拡大するなかでも、産業部門が米国全体の電力消費量に占める割合は約25%で安定して推移すると予測されています14。

輸送分野の電化:電気自動車(EV)は今後15年間で米国の電力需要を押し上げる重要な要因になり、2030年代半ばには電化が加速すると予測されています15。2040年までに、EVは米国の総エネルギー需要の10%に達すると見込まれています。EV需要が最も大きい地域は、北東部、南東部、カリフォルニア州になると予想されています16。

多様な発電アプローチが拡大する電力需要への対応を支える

拡大する電力消費には、原子力発電、再生可能エネルギー、需要家側(ビハインド・ザ・メーター)ソリューションなど、幅広い電源の増強によって対応する必要があるとみられます。

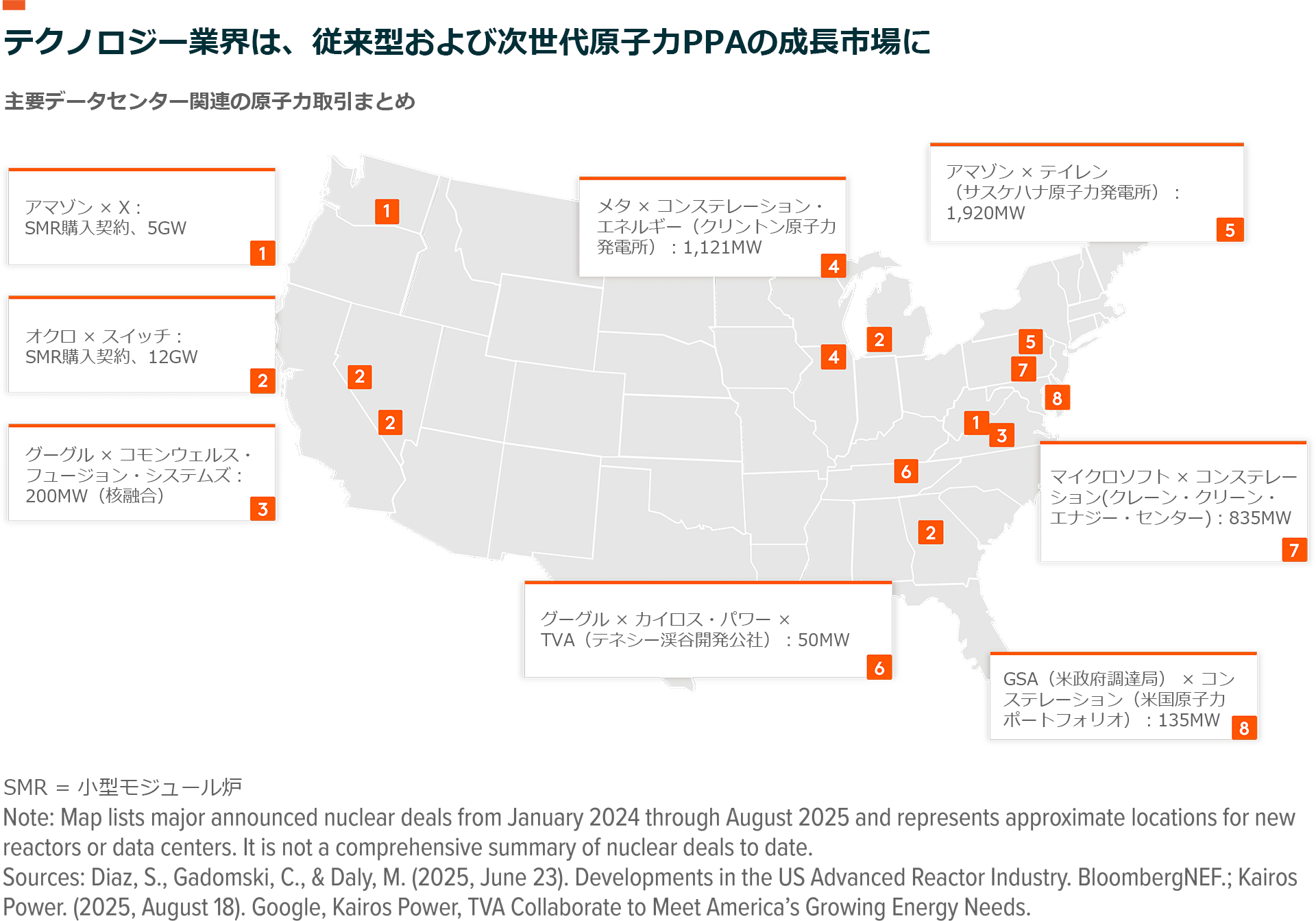

原子力発電:ハイパースケーラーは、信頼性が高くゼロカーボンの電源であることから、原子力発電をソリューションとしてますます検討するようになっています17。過去数年、テクノロジー企業は拡大するデータセンターの電力需要を満たすため、従来型および次世代原子力プロジェクトの双方について電力購入契約(PPA)を締結し始めています18。例として、2025年10月、グーグルはネクステラ・エナジー(北米最大のエネルギー企業)と25年間のPPAを締結し、現在停止中のアイオワ州デュアン・アーノルド原子力発電所から電力を確保しました。同発電所は2029年に再稼働する見通しです19。2025年6月には、コンステレーションとメタが、メタの事業を支えるため、イリノイ州の1,121メガワット(MW)規模のクリントン原子力発電所について20年間のPPAを締結し、2027年から供給を開始する予定です20。同じく6月には、アマゾンとタレン・エナジーが、ペンシルベニア州のサスケハナ原子力発電所を利用して同地域のアマゾン・ウェブ・サービス(AWS)のデータセンターに電力を供給するため、1,920MWのPPAを締結しました21。ニュースケールなどの小型モジュール炉(SMR)開発企業も、将来的に米国データセンターへ電力を供給する可能性のある契約を締結しています22。

再生可能エネルギー:再生可能エネルギーも、拡張性、需要地に近接して建設できること、他の電源に対するコスト競争力、開発期間の短さを背景に、公益事業会社や大口需要家にとって引き続き有力なソリューションです。太陽光発電だけで、2025年に米国開発事業者が新設する発電容量の52%を占めると予測されています23。太陽光は、ハイパースケーラーによる企業向け電力購入においても主要な技術です。2025年1月から11月にかけて、アマゾン、グーグル、メタ、マイクロソフトは合計9.7GWの太陽光発電を契約しており、これに1.5GWの風力発電、約3.6GWの原子力発電、地熱や水力などその他電源約1GWが続きます24。

ビハインド・ザ・メーター(BTM)ソリューション:オンサイトのエネルギー貯蔵システムや水素燃料電池を含むBTMソリューションは、データセンター運営企業やその他の大口電力需要家が米国送電網における潜在的な課題に対応するうえで役立つ可能性があります。蓄電池エネルギー貯蔵システムは、一部の電力需要を満たし、バックアップ・ソリューションを提供することで、送電網への負荷を軽減できます。その結果、BTMソリューションを有する企業は、送電網へのより迅速な系統接続を確保できる可能性があります。例えば、巨大データセンター企業である米アラインド・データセンターズは、敷地内に31MW/62MWhの蓄電池を設置することで、従来の電力会社による送配電設備の増強を待つ場合と比べて、数年早く電力系統への接続を実現しました。この事例は、蓄電池の導入がもたらす効果が期待されていることを示しています25。

水素産業もオンサイト電源ソリューションとして勢いを増しています。10月13日、米ブルーム・エナジーとカナダのブルックフィールドは、ブルームの燃料電池をブルックフィールドのデータセンター向けオンサイト電源ソリューションとして活用する50億ドル(約8,100億円)規模の提携を発表しました。ブルックフィールドのAIインフラ部門グローバル責任者は、「この提携は、特に送電網に制約がある市場環境において、当社のグローバル成長戦略に強力な新たな手段を加えるものだ」と述べています26。

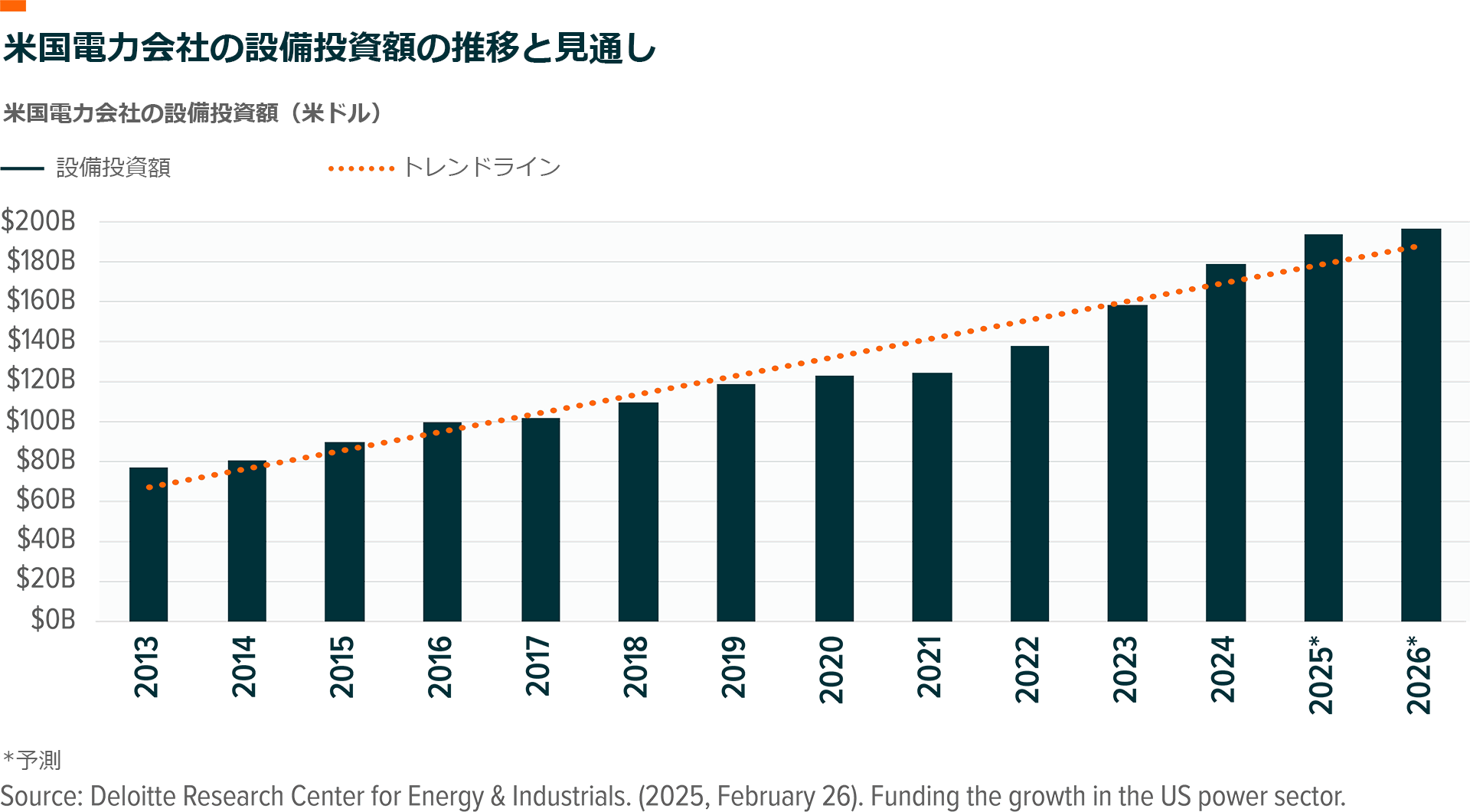

米国公益事業会社は送電網投資を倍増する計画

2025年および2026年に、米国公益事業会社は発電資産と送電網インフラにそれぞれ1,940億ドル(約31兆円)、1,970億ドル(約32兆円)を投資する可能性があります。2025年から2030年にかけて、公益事業会社による投資総額は1.4兆ドル(約230兆円)に達する可能性があり、これは過去10年間の投資額のおおむね2倍に相当します27。2025年9月の報告書によると、公益事業会社は2030年までに60GW、2035年までに93GWの大口負荷容量の増加を見込んでいます28。

需要増加に加えて、多くの公益事業会社は老朽化したインフラ資産の更新または近代化の必要性にも直面しており、送電資産の約半分は少なくとも20年以上経過しています29。米国の公益事業会社は、異常気象や気候変動によるリスクの高まりにも直面しています。2025年上半期には、米国の公益事業顧客の48%が停電を経験し、停電のほぼ半分は異常気象が原因でした30。

結論:電力は現代の米国経済に不可欠な存在

データセンター、製造施設、EVによる将来の電力需要を満たすには、米国全土で送電網インフラと発電資産を大規模に導入する必要があるとみられます。原子力発電、再生可能エネルギー、エネルギー貯蔵、水素燃料電池は、公益事業会社や企業が需要増加に対応するために活用できるソリューションの一部です。投資家にとって、送電網開発会社や技術開発会社から、従来型および代替型の発電事業者まで、米国電化バリューチェーン全体に投資機会が生まれているとグローバルXでは考えています。

関連ETF

関連商品へのリンク先はこちら:

DTCR – グローバルX データセンターリート&デジタルインフラ ETF