【新規上場】グローバルX 日経平均株主還元40-日本株式 ETF(465A)のご紹介

2025年11月26日、Global X Japanは東京証券取引所にグローバルX 日経平均株主還元40-日本株式 ETF(465A)を上場しました。当ETFは、日経平均株価の構成銘柄のうち、株主還元利回りの高い40銘柄で構成される「日経平均株主還元株40指数(トータルリターン)」に連動を目指すETFです。

株主還元は企業価値を高めるための重要な経営戦略の一つであり、近年、日本企業でも株主還元の拡充が活発化しています。日経平均株主還元株40指数では、財務健全性を保ちつつ持続的な株主還元が期待できる優良企業を選別し、相対的に安定したパフォーマンスや高い利回りが期待されます。

ポイント

- 2014年に政府主導で企業のガバナンス改革が進められて以降、日本企業でも配当や自社株買いなどの株主還元が拡大しています。当ETFは特に株主還元に積極的な日本の大型株に着目します。

- 株主還元利回りの算出には「配当総額」や「自社株買い総額」に加えて、「債務返済総額」を用います。そうすることで、単に株主還元に積極的な企業ではなく、株主還元の「質」や「持続性」にもフォーカスして銘柄を選定します。

- 質の高い株主還元を継続できる企業は、財務が健全で資本効率の高い優良な銘柄です。そのため、当ETFは底堅いパフォーマンスや相対的に高い利回りが期待されます。

日本企業の株主還元への取組みが加速

企業は価値を高めていくうえで、適切に資金(キャッシュ)を活用することが重要です。事業から獲得したキャッシュを溜めておくだけでなく、研究開発や設備など本業の成長に必要な投資を行い、そのうえで余力があれば株主に還元する等、これらを効率的に回していくことで企業価値が向上していきます。株主還元は企業価値の向上、すなわち株価を高めていくための重要な経営戦略の一つです。

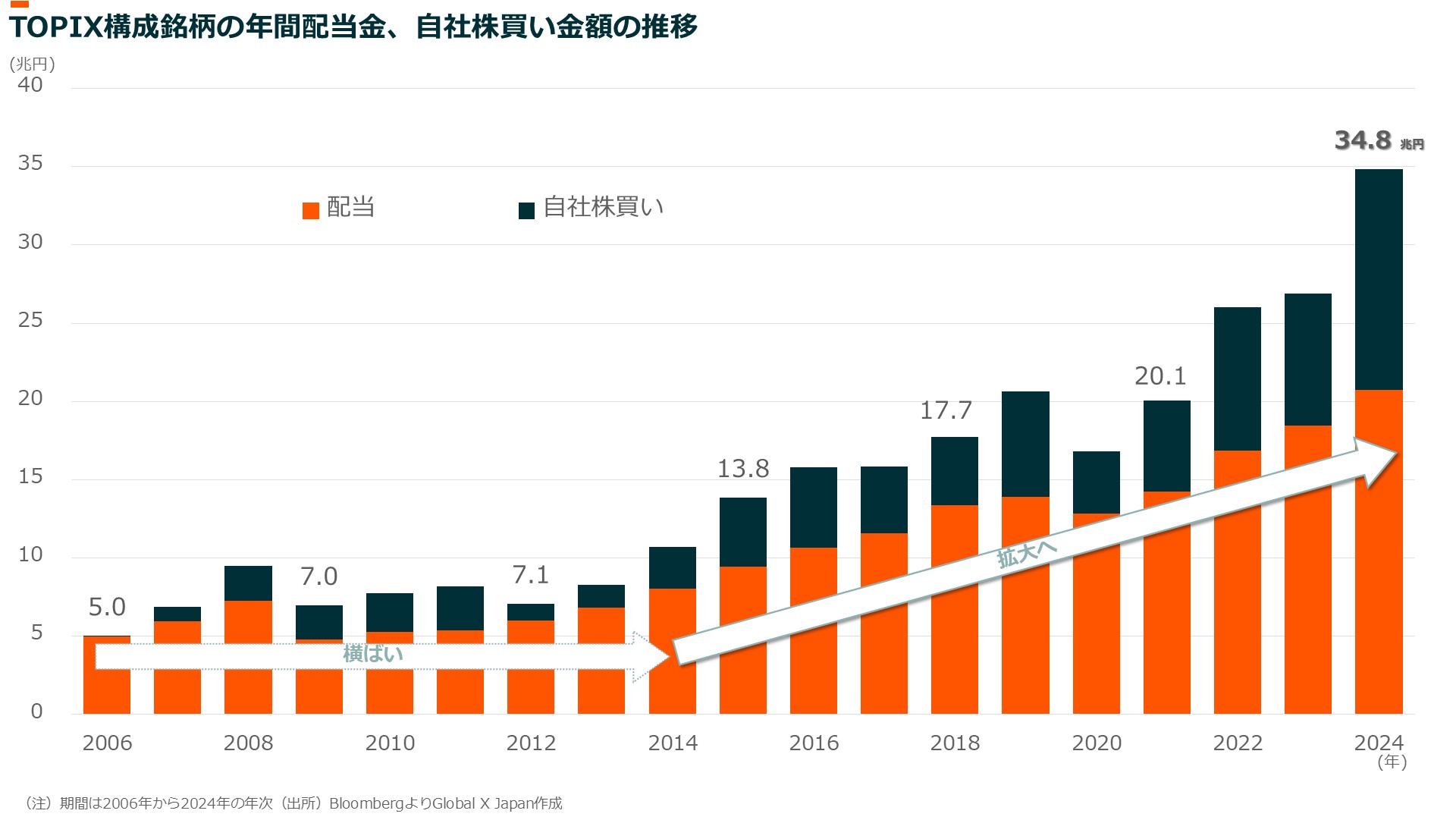

しかしながら、日本ではこれまで経済の低迷が長引いたことや、銀行や取引先等の安定株主に守られていたこともあって、企業は株主還元などの資本効率の向上にあまり積極的ではない傾向がありました。その姿勢に変化をもたらしたのが、政府主導のもと行われたガバナンス改革です。2014年に当時の安倍政権が日本版スチュワードシップ・コードを制定して以降、各種機関から資本効率の改善に向けた様々な取り組みが行われてきました。その結果、TOPIX構成企業の配当と自社株買いを合わせた総株主還元額は、2024年に約34.8兆円と過去最高を記録しています。

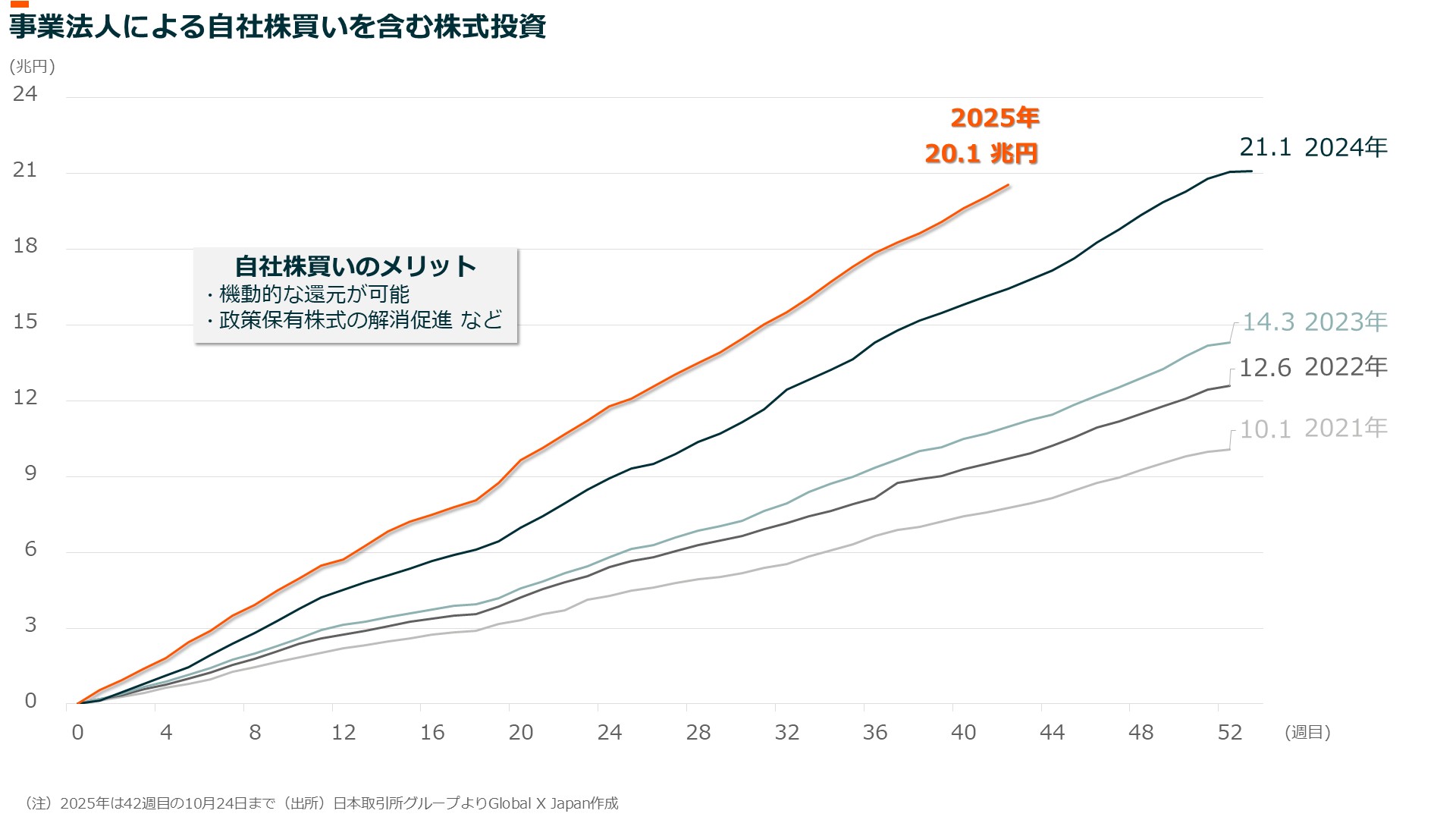

特に自社株買いの増加が目立っています。事業法人による自社株買いの金額は、年を追って増加している状況です。自社株買いは配当よりも機動的に株主還元を行うことが可能です。また、資本効率の観点から政策保有株式の削減圧力が高まっていることもあり、今後も高水準な自社株買いが続くと期待されます。

今後も株主還元の拡充が期待される日本企業

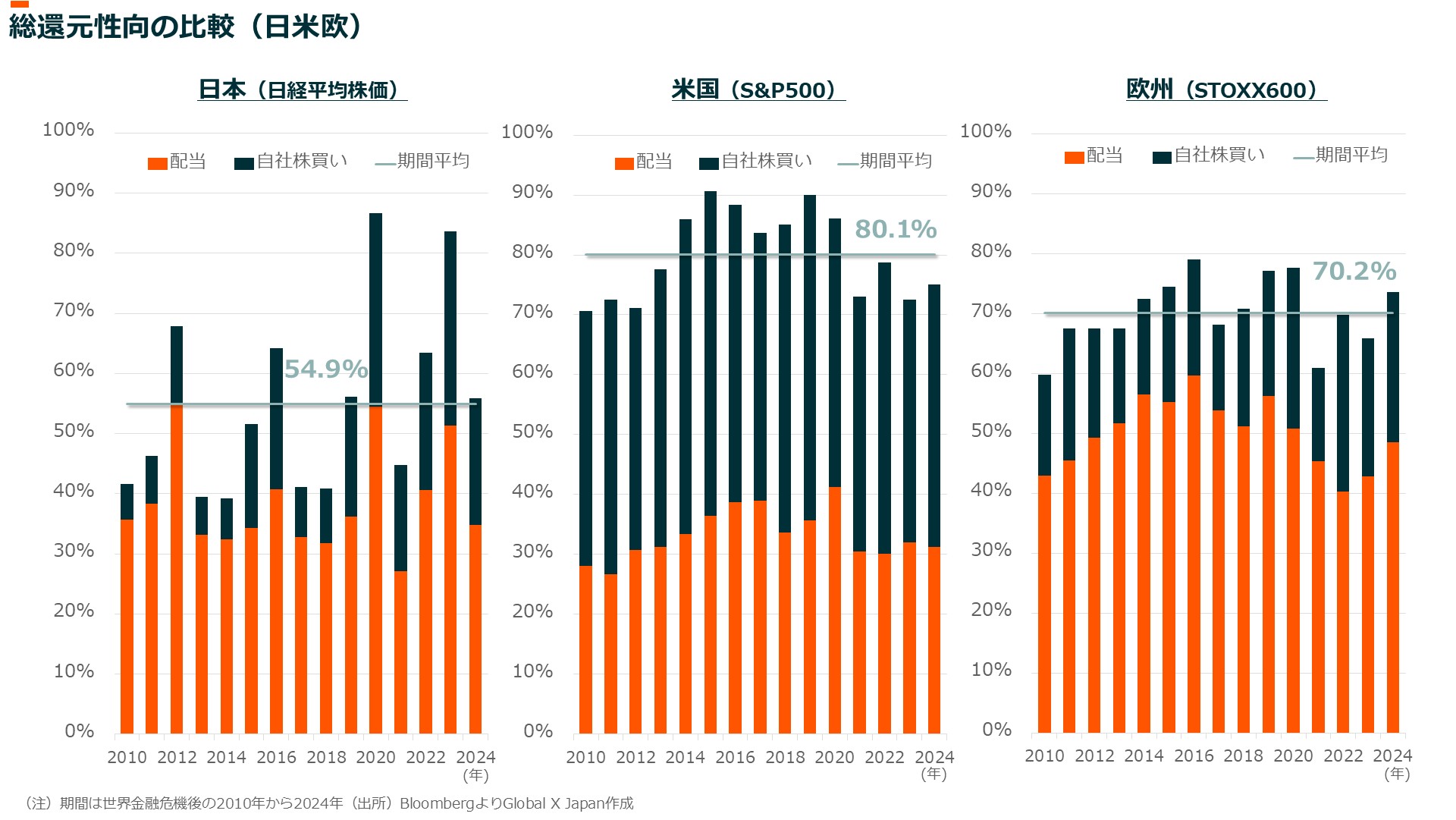

日本企業では株主還元の拡充が進んできましたが、欧米企業と比べるとまだまだ低水準です。日本企業の株主還元は配当が中心で、配当と自社株買いを足した総還元性向は約55%となっています。米国企業は配当と自社株買いのバランスがとれた還元を行っており、総還元性向は80%程度です。欧州企業の株主還元は主に配当ですが、配当の水準自体が日本企業より高く、総還元性向も70%程度と日本企業より高くなっています。

また、企業の純資産に占める現金同等物の比率は、日本のTOPIX構成企業では23.5%、日経平均株価構成企業では16.9%となっています*。日経平均株価を構成する大企業ほど現金同等物の削減および活用が進んでいますが、欧州企業の12.2%や米国企業の11.8%と比較して、日本企業は多くの現金同等物を内部に留保している状況です*。*2024年時点

地域によって株主還元の構成が多少異なりますが、日本企業の株主還元は相対的に少なく、依然として多くの現金同等物等を有していることから、引き続き株主還元を拡充する余地が十分にあると考えられます。

日経平均株主還元株40指数のポイント

日経平均株主還元株40指数は、日経平均株価の構成銘柄から金融および不動産銘柄を除外し、予想配当利回りが上位70%以上、過去3年のうち2年以上自社株買いを行っている銘柄を抽出します。その中から株主還元利回りの高い40銘柄を選定し、配当総額加重でポートフォリオを構成します。この際、1銘柄あたりの上限は8%です。銘柄の入れ替えおよび構成比率の見直しは年に2回実施します。なお、予想配当が無配に変化した銘柄は、見直しタイミングにかかわらず速やかに除外します。

当指数で用いる株主還元利回りには、配当総額と自社株買い総額だけでなく、債務返済総額を加味して算出します。株主還元を行う企業の中には、事業の収益性が低下して還元原資となるフリーキャッシュフローが減少しているのに関わらず、高水準の株主還元を維持する企業があります。さらには、債務を株主還元の原資に充てる企業もあります。このような企業の株主還元は決して質が高いとは言えず、また持続的ではないでしょう。当指数では株主還元利回りの算出に負債の増減を含めることで、良好な収益・財務基盤を背景に「質の高い」株主還元を「持続的」に行うことが期待される企業を選別します。

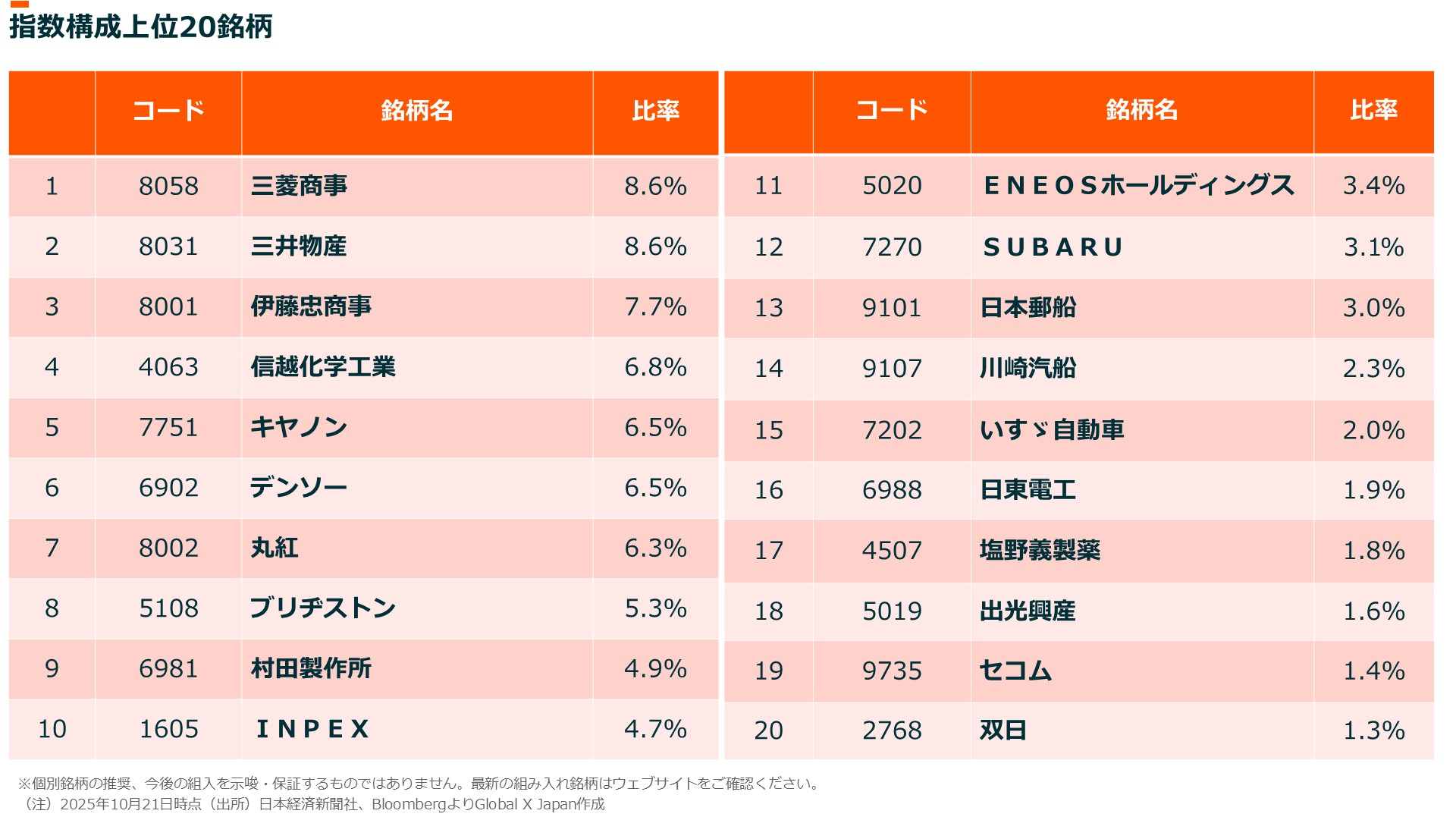

日経平均株主還元株40指数の構成上位には、成長投資と株主還元の両輪での成長を掲げる総合商社の三菱商事や三井物産、伊藤忠商事のほか、安定配当と機動的に自社株買いを行うデンソーやブリヂストンなどとなっています。このようにグローバルX 日経平均株主還元40-日本株式 ETF(465A)では、豊富なキャッシュフローを元に持続的な株主還元が期待される日本の大型株への投資が可能です。

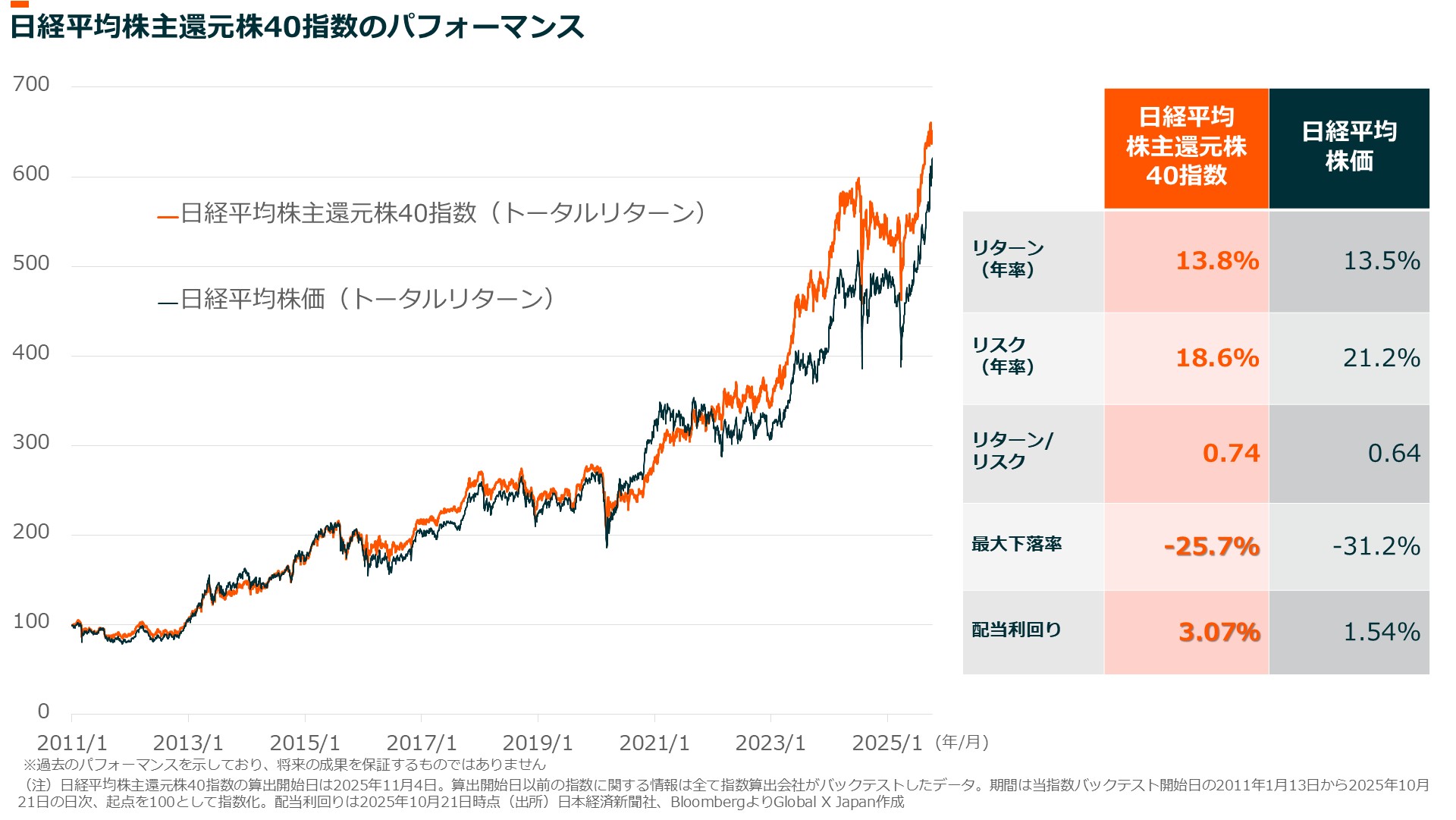

日経平均株主還元株40指数のパフォーマンスは、長期にわたって日経平均株価を上回っています。先にご紹介した通り、財務健全性を保ちつつ持続的な株主還元が期待できる優良企業を選別しているため、相対的に値動き(リスク)が小さく、リターン/リスクの優れたパフォーマンスが期待されます。また、相場急変時の下落率も小さく、対象指数の最大下落率は-25.7%と、日経平均株価の-31.2%と比較して安定しているのが特徴です。さらに日経平均株主還元株40指数の配当利回りは3%超と、値上がり益だけでなくインカムも期待できるでしょう。

まとめ:Return is the New Growth

グローバルX 日経平均株主還元40-日本株式 ETF(465A)は、日経平均株価の構成銘柄から株主還元に積極的な40銘柄に投資するETFです。当ETFの売買単位は1口、基準価額は1口あたり約1,000円*のため、少額から投資いただけます。また、NISA成長投資枠の対象銘柄です。*2025年11月26日時点

“Return is the New Growth”、株主還元こそ、日本企業が価値を高めていく新しい成長エンジンになるのではないでしょうか。