米大統領選プレビュー:両党が合意に至りやすいインフラ開発

公共セクターと民間セクターは、今後数年で、米国のインフラの現代化にさらに数千億ドルを投じる見込みです。しかし、大統領選が間もなく重要な局面を迎えるにあたり、インフラ投資の動向や配分が変わるのではないかという疑問が浮上しています。中でも、選挙結果が公共政策とインフラ開発との結びつきにどのような影響を与える可能性があるか、また、政治的な力学、競合する優先事項、政策転換の可能性といった要因が、大きなインフラニーズに対処しようとする米国の取り組みにどのような影響を及ぼす可能性があるか。米国のインフラに関しては、崩落しそうな橋や交通網の老朽化から再生可能エネルギー、持続可能な水システムに至るまで、課題が山積していますが、同様に投資機会も豊富にあるとGlobal Xは考えています。

重要なポイント

- 米国のインフラ投資は引き続き超党派に支持される可能性が高く、その結果、今後も財政援助がインフラ事業を支える強力な原動力となる可能性が高いと思われます。

- インフラ投資・雇用法(IIJA)とCHIPSおよび科学法(CHIPS法)は、超党派の支持を得て可決されたため、共和党が政権を奪還したとしても、法案が撤回されることはなさそうです。共和党政権下では、気候変動を焦点とするインフレ抑制法(IRA)は、撤廃よりもむしろ実施の遅れに直面する可能性が高いとGlobal Xは考えています。

- 選挙結果にかかわらず、クリーンエネルギーへの移行と製造業の国内回帰は、引き続き米国のインフラにおいて投資機会をもたらすと予想される確実な支援材料です。

インフラ投資は合意に至りやすい分野

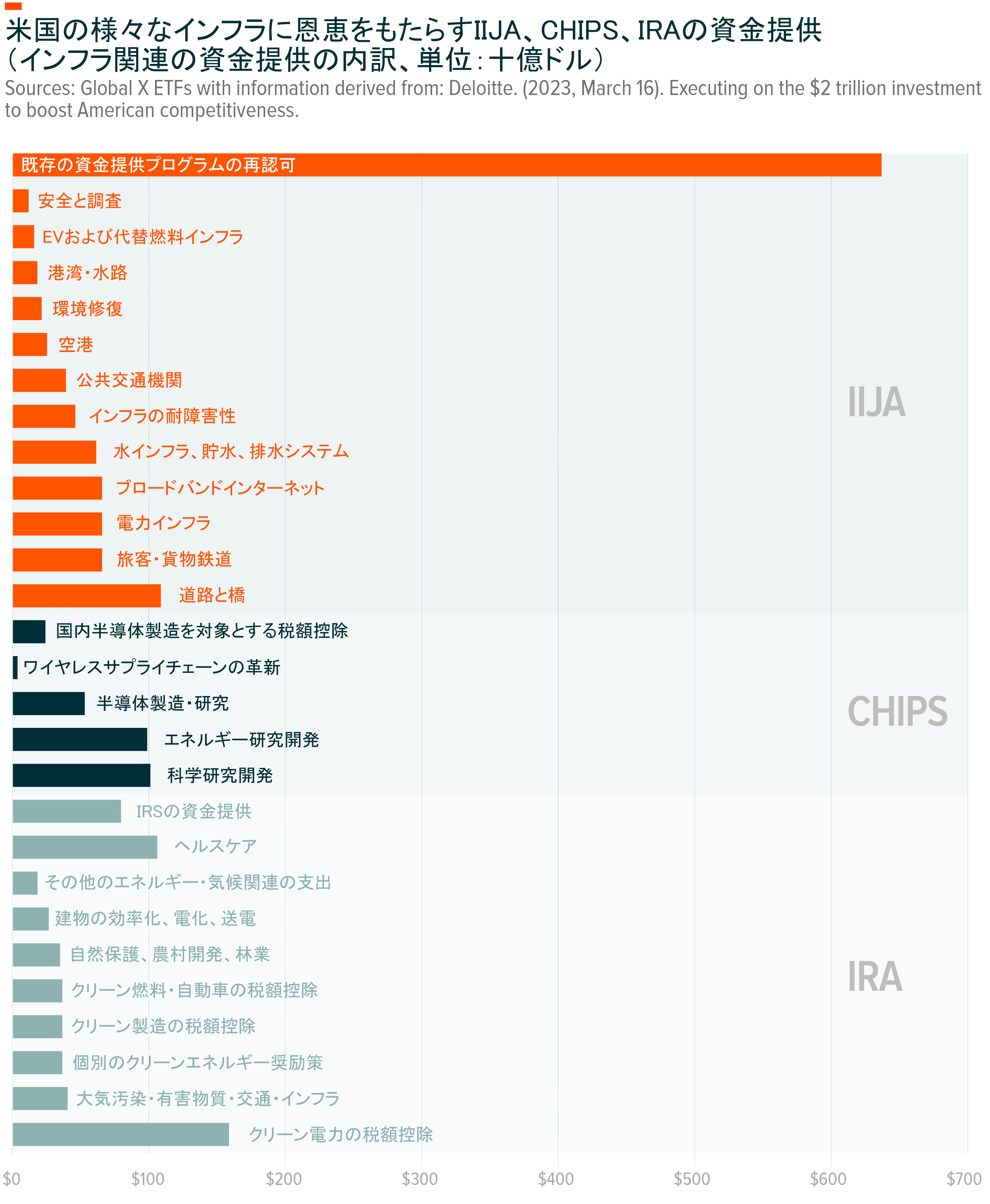

インフラ投資・雇用法(IIJA)、インフレ抑制法(IRA)、CHIPSおよび科学法(CHIPS法)により、今後数年間で米国のインフラのバリューチェーンに数千億ドルの資金が追加で投入されることが見込まれます1。IIJAだけでも、2021年~2026年のインフラプロジェクト向け資金提供が1兆2,000億ドル含まれており、そのうち約4,920億ドルがまだ配分されていません2。さらに、このような画期的な法的取り組みに伴う民間投資により、米国のインフラ企業にとって潜在的な機会が拡大しています。バイデン政権下で民間企業が発表した製造業への投資額は、2024年3月中旬時点で6,760億ドルに達しました3。

米国では、11月の大統領選と議会選挙が近付く中、こうした追い風が続くかどうかをめぐり不確実性が高まっています。しかし、インフラは概して政府のあらゆるレベルで超党派の強力な支持を得ており、最近の民主、共和両党の陣営・議員が重視する主要な柱となっています。連邦政府レベルでは、IIJAによってバイデン政権の取り組みが強化されてきました。超党派インフラ法としても知られるIIJAは、2021年に党派を超えた比較的強い支持を得て可決されました4。トランプ政権時代には、両党ともインフラへの連邦政府の支援を強化することに関心を示していたものの、最終的には大規模なインフラ投資策は可決されませんでした5。

超党派の支持が比較的強いことや、IIJAが幅広い恩恵をもたらすことを考え合わせると、次の選挙の結果にかかわらず、同法が撤回されることはないと予想されます。さらに、州レベルおよび地方レベルで党派を超えた支持を得ていることから、民間投資と並んで、引き続き機会をもたらすと見込まれます。コンサルティングとエンジニアリングのサービス企業であるテトラテックの経営陣は、2024年第1四半期の決算説明会で、すべてのエンドマーケットのクライアントが「州、地方、民間の様々な資金提供の機会から恩恵を受けており、IIJAなどの連邦政府による資金提供によって補強されるケースもある」と述べました6。また、ジェイコブズ・ソリューションズの経営陣は、2024年第1四半期の決算説明会で、IIJAおよび州レベルの資金提供イニシアティブの両方からの設計機会について言及しました7。

CHIPS法は、世界のAI競争で米国が主導権を主張するためのカギ

地政学的緊張の高まりを背景に、AI分野で主導権を握ることの戦略的重要性は、かつてないほど顕著になっています。半導体はAI技術に不可欠なハードウェアであり、半導体の研究開発・製造を推進する政府の取り組みは、引き続き超党派の強い支持を得る見込みです。CHIPS法は、米国の技術的優位性を守り、国家の安全保障上の利益を高めるための超党派の協調的な取り組みの集大成です8。同法は、2022年8月に制定されて以来、立法廃止要求の対象になったことはないため、2024年の選挙結果がどうであれ、そのような対象になる可能性は低いとGlobal Xは考えています。

つまり、インフラ企業は今後も米国の半導体製造環境の拡大から恩恵を受け続ける可能性があるということです。バイデン政権は、半導体製造の奨励策として、CHIPS法の390億ドルの資金を分配し始めたばかりです9。さらに240億ドルが半導体製造を対象とする税額控除に充てられ、さらに数十億ドルが半導体の研究開発と人材育成に充てられています10。2024年2月下旬の時点で、CHIPS法による資金提供の機会について、企業から600件以上の問い合わせが商務省に寄せられました11。

さらに、半導体と電子機器製造への民間投資の確約額は合計2,440億ドルで、2021年以降に発表された製造業への民間投資6,760億ドルの36%を占めています12。世界最大の半導体受託メーカーである台湾積体電路製造(TSMC)、米国最大の半導体メーカーであるインテルなどの企業は、CHIPS法施行前から、米国への製造拠点の拡大についてトランプ政権と協議していました13。2020年5月、TSMCはアリゾナ州に米国初の製造施設を建設する計画を発表しました14。2025年には初期生産が開始される予定となっています15。CHIPS法の成立を受けて、TSMCは2027年または2028年に生産が開始され得る2つ目の製造施設の計画も発表しました16。同社は2つの製造施設に合計400億ドル以上を費やしています17。

IRAは、EV税額控除などの条項を含め、引き続き共和党の攻撃の的となる見込み

IRAは、IIJAやCHIPS法とは異なり、2022年に、党の方針の違いの中で調整プロセスを通じて可決されました。IRAは気候変動対策に向けた米国政府による過去最大規模の投資であるため、何らかの形で保守派議員の反発が続く見込みです。法案成立の初年度だけで、共和党議員はこの制度や特定のIRA条項を廃止しようと31回試みましたが、一度も成功しませんでした18。トランプ前大統領は、当選した場合、IRAの廃止が最優先事項になると述べています19。

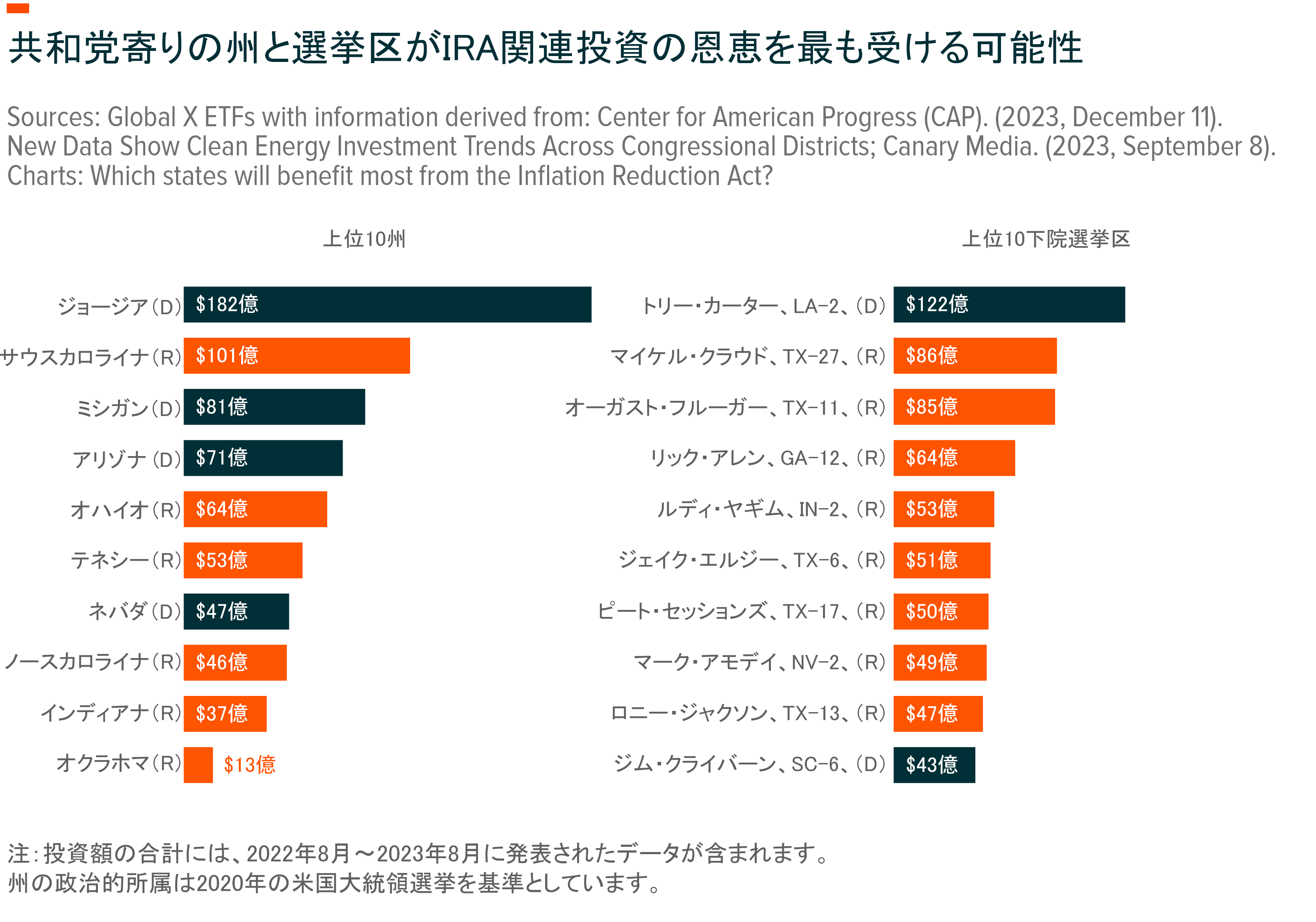

Global Xの見解では、大統領選、上院選挙、下院選挙で共和党が圧勝したとしても、完全撤廃は極めて難しいと考えられます。これまでのところ、IRAの奨励策は共和党主導の州に大きな利益をもたらし、雇用増加と民間投資につながっています。Global Xの推計によると、IRAの可決以降、電気自動車(EV)、バッテリー、クリーンテック製造、再生可能エネルギープロジェクト向けの民間投資のうち約60%が、2020年の大統領選でトランプ氏が勝利した州に集中しています20。他の推計では、IRA関連の資金の66%が共和党寄りの州に配分されているという結果もあります21。また、IRA関連の投資額が公表されている下院選挙区の上位10区のうち8区を共和党が占めています22。このため、完全撤廃に反対する議員、企業、有権者が十分にいると考えられます。

とはいえ、特定の条項、中でも新車・中古車のEVやEV充電システムを対象とした税額控除は、共和党による攻撃の的になる可能性があります。EV税額控除は、トランプ氏の選挙演説で、IRAに関する批判の中心となっています23。こうした動きにより、短期的にはEVのメーカー希望小売価格は同等の内燃機関自動車よりも高いままとなる可能性があります。しかし、電池技術の進歩やスケールメリットの拡大に伴い、EVの価格はさらに低下すると予想されます。また、税額控除が廃止されれば、メーカーがコストを削減して、より競争力のある価格を実現しようとする研究開発努力が加速するため、EVの導入に向けた自然な市場の発展が促される可能性もあります。EV市場では競争が激化し、価格競争が続いているため、自動車メーカーはすでに、EVをより幅広い消費者にとって魅力的なものにする方法を探る必要に迫られています。さらに、中国におけるEVの売上は、2022年に補助金制度が終了したにもかかわらず、2023年に前年比で29%増加しており、購入奨励策がなくてもEVの売上の高い伸びが可能であることを示しています24。

結果として、運輸セクターでは過去100年以上で最大のシフトが続いていることから、インフラ企業に継続的な機会がもたらされる可能性が高いと予想されます。例えば、アリゾナ州運輸局は、州内にEV充電ステーションを配備する計画を立てるにあたり、インフラコンサルティング会社のAECOMを選定しました25。イートンやハッブルなどの機器メーカーはEV用の充電器を提供しています。

また、IRA予算の最大の構成要素の1つであるクリーンエネルギーに関する税額控除は、廃止の試みや、その影響を抑える行政措置に直面する可能性があります。一方、太陽光発電の投資税額控除(ITC)やその他のクリーンエネルギー税額控除は、これまで民主・共和両党に支持されており、超党派の議員グループによって導入されたものもあります26。ITCは、トランプ政権下で、共和党が過半数の議席を占めた年でも毎年更新されました。IRAでは、ITCが2022年から2032年まで延長されるため、その更新に関する毎年の不確実性が解消されます。

エネルギー効率に重点を置く条項や、石油・ガス事業の妨げとなる条項は、共和党政権では攻撃の的となる可能性があります。一方、重要な鉱物や電池の生産を支援する条項は、国家安全保障上の戦略的重要性が高いため、攻撃を免れると見られます。鉱業事業への支援が継続されるとともに、より幅広い石油・ガス事業を支援する方向に政策が転換されれば、インフラ企業に様々な機会が開かれる可能性があります。

連邦政府の政策の枠を超えてインフラの支援材料になる可能性が高いクリーンエネルギーと国内回帰

米国の製造業やクリーンテックへの最近の投資の上向きには、IIJA、CHIPS法、IRAによる奨励策が欠かせませんでしたが、このような大きな流れは、最近の連邦政策の枠を超えて継続し、米国のインフラ事業の長期的な活発化につながる可能性があると予想されます。

トランプ政権下では、連邦政府の強力な援助はなかったにもかかわらず、風力と太陽光のコスト競争力の向上と、都市レベルや州レベルの支援策、企業の持続可能性への取り組みにより、米国でクリーンエネルギーへの移行が加速しました。このため、風力と太陽光はすでに新しい発電技術として選ばれるようになっていました。米国の発電容量の純増に占める風力発電と太陽光発電のプロジェクトの割合は、2019年に合計61%に達し27、2020年には77%に上昇しました28。IRAが可決されなかったとしても、太陽光発電の容量の増加は2028年までに年間3万MWを上回ると予想されており、2020年の8,500MWと比べて大幅な増加となります29,30。

IRAやその他の支援材料を追い風として、太陽光発電の容量の増加は2028年までに年間5万MWを超えると予想されます31。つまり、米国では、再生可能エネルギー機器の生産能力の増強と、送電線や電力管理ソリューションなどの電力網のインフラの拡大も必須になるということです。

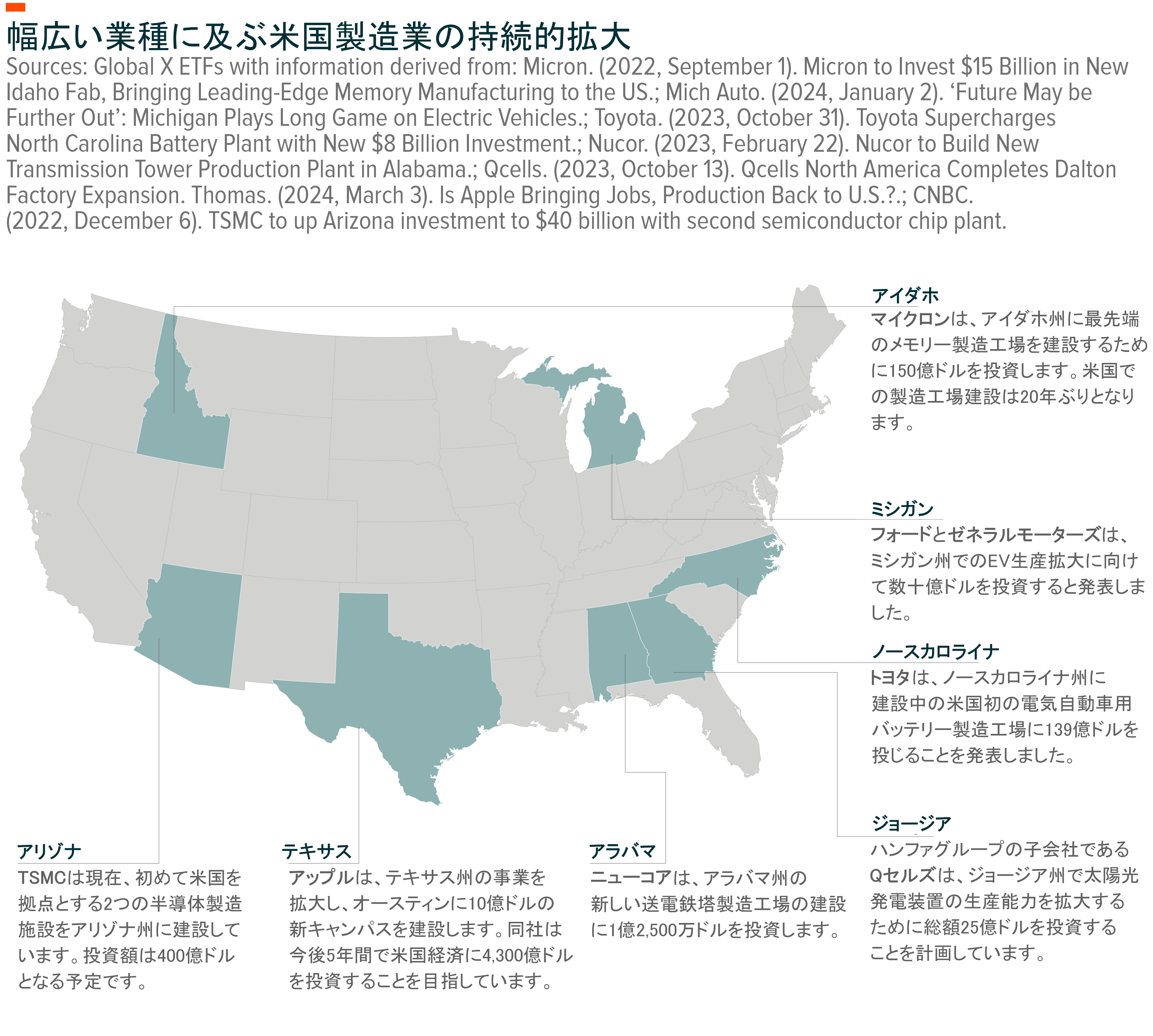

半導体やクリーンテックを対象とする連邦政府の奨励策以外にも数多くの要因により、米国の製造業への関心が再燃し、勢いを増しています。例えば、2023年にカーニーが実施した調査によると、経営幹部の95%以上が企業戦略の一環として国内回帰を検討しています32。多くの企業は、サプライチェーンの回復力の向上、地政学的リスクからの保護、持続可能性への取り組みの強化を目的として、米国での製造能力を拡大したいと考えています。AIと自動化もさらに進化するとともに低価格化が進み、産業用ロボットの平均コストは2005年から2030年にかけて85%低下すると予想されています33,34。より効率的で労働集約的でない工場運営により、米国内と国外との人件費の差が縮小しているため、企業にとって米国での生産がますます現実的になっています。

結論:米国のインフラは引き続き大きな投資機会となる見通し

今回の選挙サイクルの中で不確実性が高まっているものの、現時点では、インフラの支援材料となる大きな流れや追い風の多くは、米国政府の編成にかかわらず今後も継続する可能性が高いとみられます。米国のインフラバリューチェーン全体の企業が、この業界への大規模な公共投資と民間投資から恩恵を受け始めており、その勢いは今後も続くと予想されます。道路、空港、橋から製造施設、ブロードバンドインターネット、再生可能エネルギーに至るまで、米国のインフラの現代化は、投資家が長期的に検討すべき数多くの多様な機会をもたらすと考えられます。

関連ETF

関連商品へのリンク先はこちら: