次のビッグテーマ(グローバル):2025年7月

防衛テクノロジー

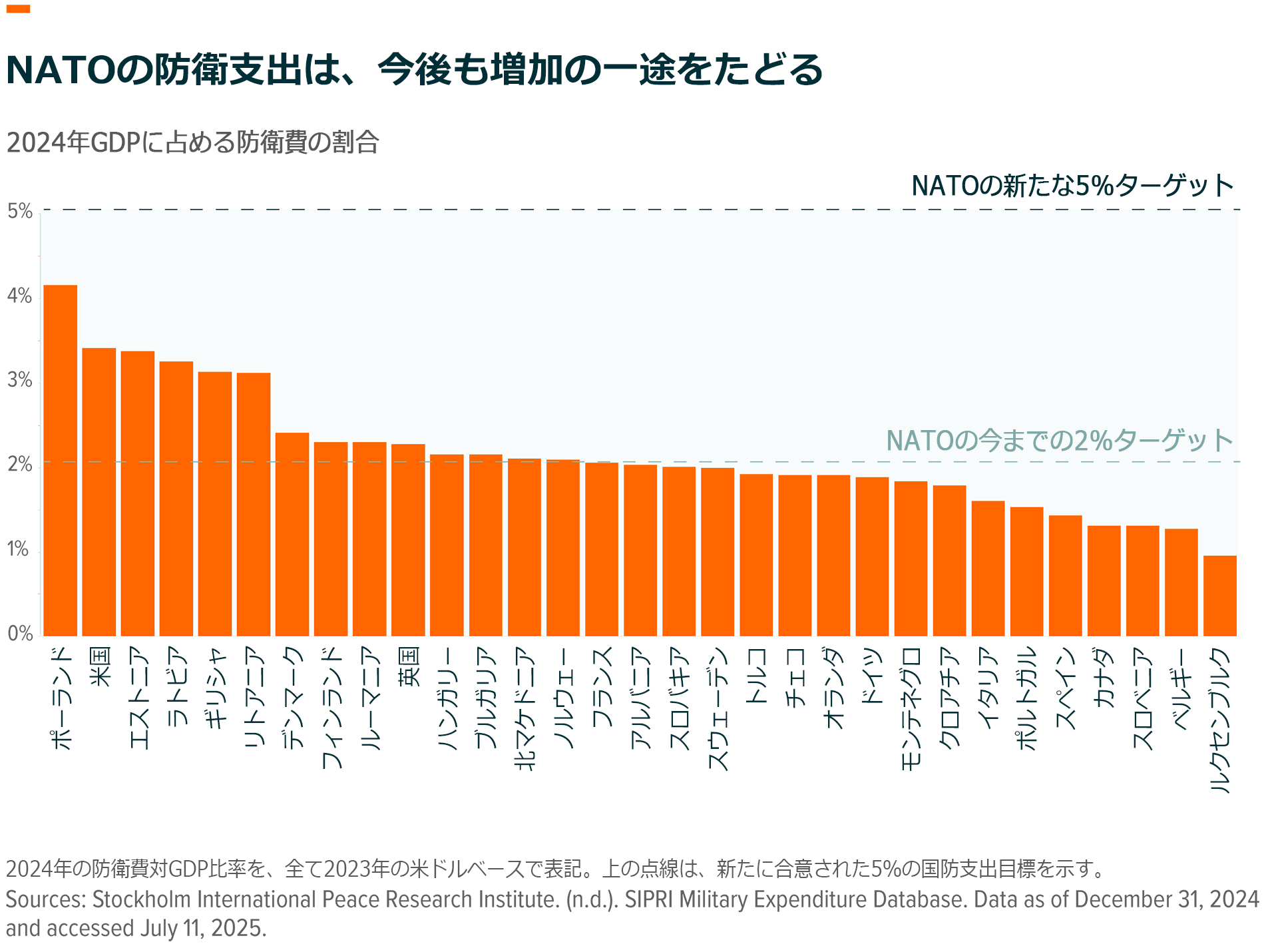

NATO加盟国、防衛費の大幅増額に同意

NATO加盟国は、防衛費の年間支出目標を2014年に設定された現在のGDP比2%から、2035年までに5%へと引き上げました。

参考までに、米国は2024年にGDPの3.4%を防衛に充てています。新たに設定された5%の目標には、兵士、兵器、防衛技術といった中核的な軍事機能向けに少なくとも3.5%が充てられており、残り1.5%はサイバーセキュリティなどの重要な安全保障インフラに充てられる予定です1。この動きは、ロシアとの対立の激化、中東での緊張の高まり、そして現米政権の「アメリカ・ファースト」政策を背景としています。同政策により、欧州の同盟国はより自立的な軍備強化を迫られています。

グローバルXでは、今後増加する支出の多くは、特にAIやドローンといったテクノロジー重視の手法による軍事能力の近代化に充てられると見込んでいます。

![]()

ビデオゲーム&eスポーツ

任天堂「スイッチ2」、記録的リリースへ

任天堂の「スイッチ2」は、6月の発売からわずか4日間で350万台以上を売り上げ、2026年度における販売目標である1,500万台、および初代スイッチの初年度販売記録を上回る勢いを見せています。今回の「スイッチ2」の発売は、任天堂にとって過去最長となったゲーム機におけるリリース空白期間の終わりとなり、ゲーム業界のバリューチェーン全体にとって好材料だといえます2。従来より、ハードウェアの販売はソフトウェアやプラットフォームの成功を示す先行指標とされてきました。十分な普及台数は開発者を惹きつけ、ハードウェアよりも通常収益性の高いソフトウェアの売上や、プラットフォーム全体の成長を後押しします。例えば、任天堂はこれまでに初代スイッチを1.52億万台以上販売しており、累計ソフト販売本数は13.9億本にのぼります3,4。同様に、ソニーのプレイステーション2は累計で1.6億台以上を販売し、ソフトウェア販売は15億本を超えています5。

![]()

人工知能

収益化の形が引き続き明確に

生成AIモデルClaude(クロード)で知られる先進的なAIスタートアップ、アンソロピックは年初から年換算の収益実績(ランレート)を4倍に伸ばし、驚異の40億ドル(約6,000億円)に達しました。この急成長は、企業が高度な基盤モデルへのアクセスに対して積極的に支出する中で、AIモデルの商業化が急速に進んでいることを示しています。アンソロピックの成長を牽引しているのは、主にクロードチャットボットと、主要クラウド事業者との提携です。最大の出資者であるアマゾンは最大40億ドル(約6,000億円)の出資を約束しており、アマゾンウェブサービス(AWS)を通じてアンソロピックの最大顧客にもなっています。またグーグルもアンソロピックに出資しており、自社のクラウドマーケットプレイスにクロードを統合しています6。この節目は、アンソロピックがオープンAIに匹敵する規模へと近づいていることを意味し、AIスタック(AIシステムを構築・運用するための技術の階層構造)全体での収益化が加速している現状を明らかにしています。さらに、革新と大規模投資が結びつくことで、AI業界がいかにダイナミックに成長しているかも強調しています。

![]()

フィンテック

後払い(BNPL)ソリューションが信用スコアに反映へ、フィンテック資金調達が勢いづく

フェア・アイザック・コーポレーション(FICO)は今秋、2つの新しい信用スコアモデル「FICO Score 10 BNPL」と「FICO Score 10 T BNPL」を発表予定であり、これにより初めてBNPL(Buy Now Pay Later, 後払い)ローンのデータが信用スコアに反映されるようになります。この取り組みにより、短期分割払いローンの透明性と責任が高まり、利用者が信用履歴を構築できる一方、延滞にはペナルティが科される仕組みが整備されます7。フィンテック分野においてはこのような動きが、新しい融資手段を従来の信用スコアの仕組みに統合する重要な一歩であり、透明性の向上と規制との整合性の強化につながります。

さらに6月には、フィンテック分野で注目されてきた企業2社による新規株式公開(IPO)があり、いずれも好調な結果を収め、本テーマに対する投資家の関心の高さが示されました。「サークル・インターネット・グループ」はUSDCステーブルコイン(米ドルの価格に連動する暗号資産)の発行元として知られ、ブロックチェーンベースの金融インフラを提供し、2021年以来最大規模のフィンテック関連IPOになりました。また、「チャイム・ファイナンシャル」は手数料無料の当座預金・貯蓄口座、早期の給与振込などを特徴とするモバイル特化型の銀行サービスを提供し、好調な上場となりました8。

![]()

米国のインフラ開発

米国の国内リショアリング投資、加速が続く

メモリ半導体大手のマイクロン・テクノロジーは、2040年までに製造および研究開発(R&D)に対して2,000億ドル(約30兆円)を投資する米国内計画を発表しました。これは、従来の1,000億ドル(約15兆円)から倍増する規模です。新しい計画の内訳は、米国内でのメモリチップ製造施設の建設に1,500億ドル(約22.3兆円)、研究開発に500億ドル(約7.5兆円)が充てられる予定です。半導体の新工場および既存施設の拡張は、アイダホ州とバージニア州で行われ、ニューヨーク州で進行中のメガファブ(大規模製造施設)の開発も継続されます。これらの拡張により、AIやデータセンター市場に不可欠な先端パッケージング技術や高帯域幅メモリ(HBM)の米国生産が可能になります。

この取り組みは、米国における製造業のリショアリング戦略やCHIPS法とも連携しており、マイクロンのDRAM(動的ランダムアクセスメモリ)の40%を米国内で生産するという目標を支援します。さらに、直接・間接あわせて約9万件の雇用創出が見込まれており、米国の半導体製造およびAIインフラにおけるリーダーシップ強化にもつながるとされています9。

![]()

リチウム&バッテリーテクノロジー

蓄電池ストレージが急速に拡大、米国の電力網の強靭性を支える中核に

2024年4月から2025年4月の1年間で、米国では約180基の大規模な蓄電池エネルギー貯蔵システムが稼働開始しました。これにより、国内の蓄電容量は18ギガワット(GW)から25GWへと約41%増加しました。蓄電池は、猛暑や需給バランスの変化にて起こりうる停電リスクを和らげる手段として期待されています。例えば、テキサス州では今夏のエネルギー緊急事態が発生する確率が、数か月前の15%から4%未満にまで低下しており、これは主に新たな蓄電設備の導入によるものです。現在、全米の電力会社は、太陽光や風力など再生可能エネルギーで発電された余剰電力を貯蔵し、冷房使用が急増するピーク時に放電するために、大規模なリチウムイオン電池システムを導入しています。全米のグリッド規模の蓄電容量は、2025年末までに30GWに達する見込みであり、これは数百万世帯に数時間電力を供給できる規模です10。

![]()

関連ETF

関連商品へのリンク先はこちら:

HERO – グローバルX ヒーローズ(ゲーム&eスポーツ)ETF