リスク・マネージド・インカムETFの活用法

重要なポイント

- リスク・マネージド・インカム戦略では、通常、株価指数に組入れられた証券を所有すると同時に、その株価指数のコール・オプションを売り、アウト・オブ・ザ・マネー(OTM)のプット・オプションを購入します。これはネット・クレジット・カラー戦略と呼ばれるもので、市場の急落から防衛しつつ、プラスのオプション・プレミアム獲得を目指します。

- リスク・マネージド・インカム戦略は、インフレリスクがほとんどなく、インカム源の分散を提供することを目的としているため、インカム志向のポートフォリオにおいて長期的な戦略的配分先として使用されるのが一般的です。

- リスク・マネージド・インカム戦略は、オプション・プレミアムのネット・インカムを追求する代償として、原資産である株式指数の上振れ益の配分を放棄するものであり、さらに限定的ではありますが下振れリスクに晒される可能性があります。

リスク・マネージド・インカム戦略とは何か

投資家は現在、いかにして低金利環境下で十分なインカムを創出しつつ金利上昇や大規模な市場急落のリスクを軽減するかという、投資運用上の難しい課題に直面しています。国債、社債、地方債などといった伝統的な債券は、元本割れになりにくいものの、現在の利回りは過去最低水準にあるうえ、金利上昇やインフレの影響を受けやすい性質を持ちます。一方、高配当株やREIT、MLPなどは、金利の影響を受けにくく高い利回りを得られることが多いのですが、ドローダウンは高くなりがちです。

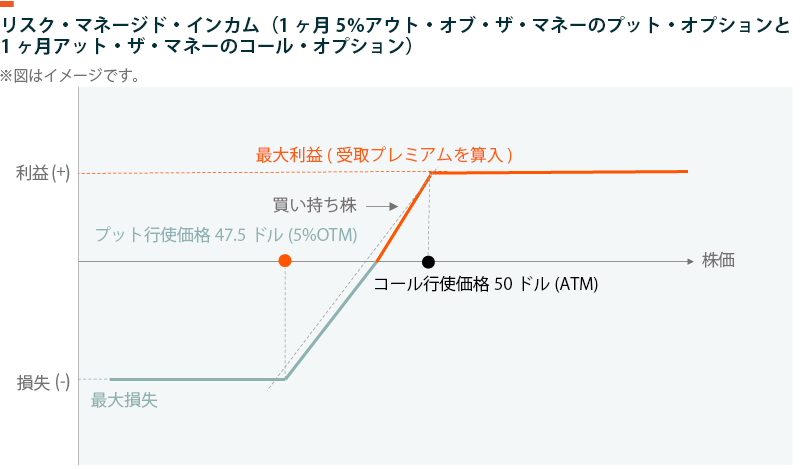

ここで投資家の検討に値する解決策のひとつが、オプションを活用して下振れリスクを軽減しつつ、ポートフォリオでの運用利回りに代わる利益源を確保する、「リスク・マネージド・インカム戦略」です。これらのもたらす結果のバランスをとるために、リスク・マネージド・インカム戦略では、カバード・コールとプロテクティブ・プットを組み合わせます。カバード・コールとは、株式などの有価証券を購入し、同時にその有価証券のコール・オプションを売るものです。コール・オプションは、あらかじめ決められた期間内に、あらかじめ決められた行使価格で証券を購入する権利を買い手に与えますが、購入は義務ではありません。コール・オプションを売ることで、原資産である株式の上振れ益を得る可能性を放棄する代わりに、金利リスクがほとんどない高いインカムを得ることができます。また、同じ証券のプット・オプションを購入するプロテクティブ・プットにより、市場が下落した場合の損失を軽減することができます。プット・オプションは、プレミアムの支払いと引き換えに、一定期間内にあらかじめ決められた行使価格で有価証券を売却する権利を買い手に与えるもので、売却は義務ではありません。

このような戦略は「ネット・クレジット・カラー」とも呼ばれ、コール・オプションの売却で得たプレミアムがプットの購入コストを上回るようにして、投資家にプラスの収入をもたらすものです。このような結果を得るために、リスク・マネージド・インカム戦略では通常、コール・オプションをアット・ザ・マネー(行使価格が原資産の現在価格と等しい)またはそれに近い価格で設定し、一方でさらにアウト・オブ・ザ・マネーのプット・オプションを購入することが必要になります。これにより、プット・オプションにかかる費用はコール・オプションの売却価格よりも低くなります。この「ネット・クレジット・カラー」の仕組みをご説明するために、株式XYZを例にとり、ATMとOTMでのプット・オプションの購入の違いを見てみたいと思います。ある投資家が、XYZ株と、XYZの現在の株価でのアット・ザ・マネー(ATM)プット・オプションを購入した場合、この投資家は下降局面を効果的にヘッジすることができます。しかし、ATMプット・オプションはOTMプット・オプションよりも割高なうえ、XYZ株が上昇した場合には、役に立たないまま期限切れとなる可能性もあります。XYZの行使価格より5%低いOTMプット・オプションを購入する方が費用は低いでしょうが、防衛力が発揮されるのは損失が5%を超過した時点からとなります。コストが高いATMプット・オプションではなく、コストの低い5%OTMプット・オプションを使うことで、このリスク・マネージド・インカム戦略が「ネット・クレジット・カラー」となります。

投資家がリスク・マネージド・インカム戦略を検討すべき理由

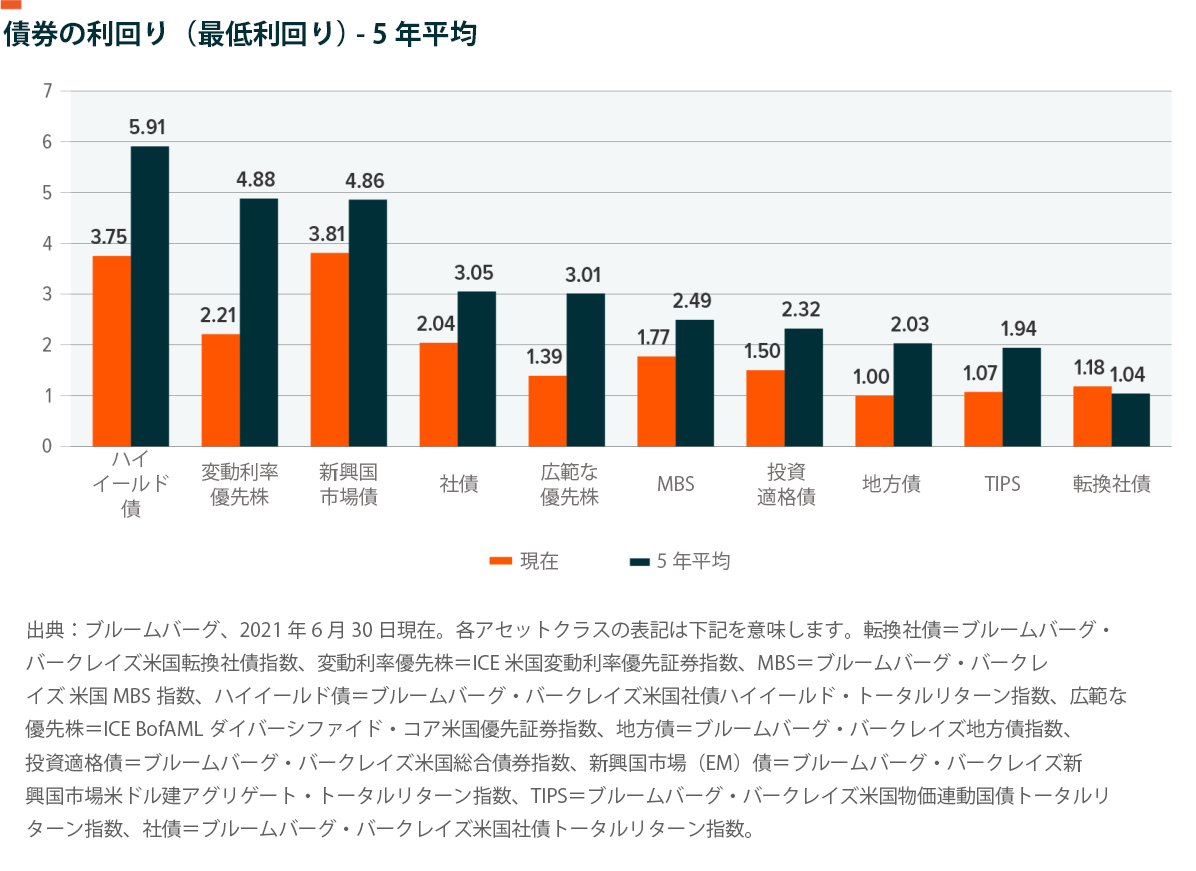

多くの先進国の中央銀行が政策金利をゼロまたはマイナスに据え置いており、インカムをポートフォリオ運用に頼る投資家にとっては困難な状況が続いています。伝統的に退職者向けポートフォリオの主役を務めて来た債券市場は、過去に例のない水準の中央銀行による支援を受けて、30年に及ぶ上昇局面にあります。そのため、ほぼすべての主要な債券セクターの利回りが、過去平均を大きく下回る状態になっています。このような状況により、少しでも高い利回りを求める投資家が、より高いクレジットリスクやより長いデュレーションを選択せざるを得ない局面が増えています。しかし、金利が上昇したり、経済状況が悪化したりすると、リスクが一気に顕在化する可能性があります。

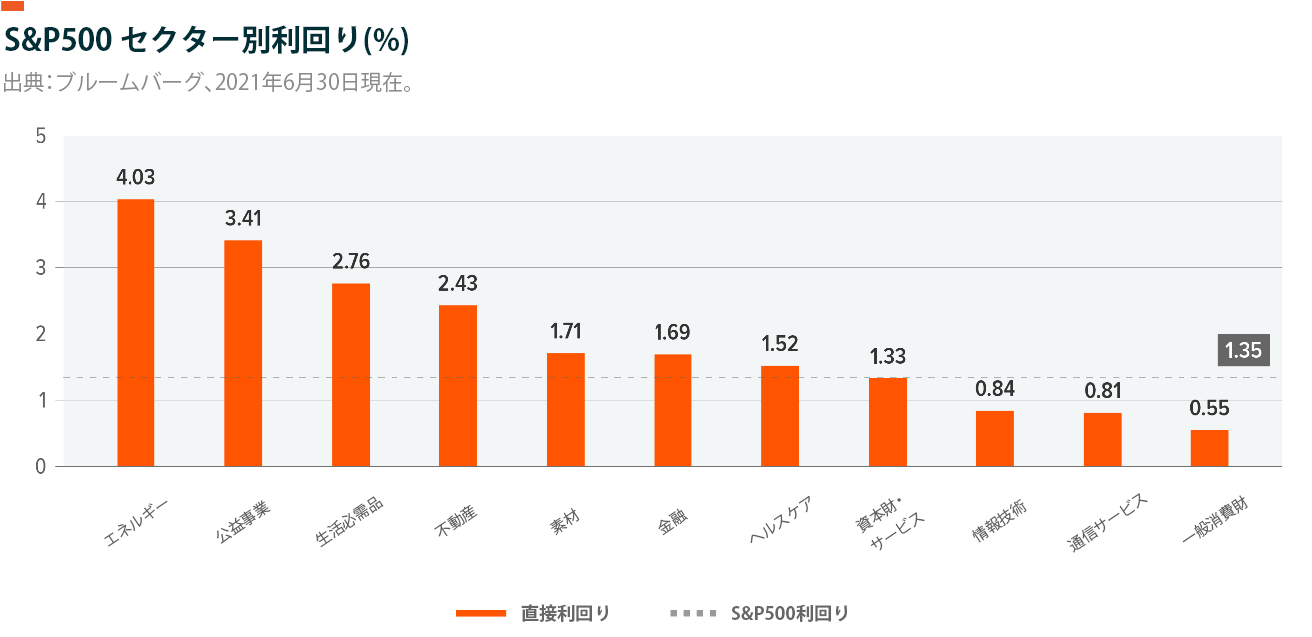

同様に、株式部門においても、不動産や公益事業などかつては高い利回りを誇っていた分野でさえ、配当利回りが低くなっており、 そのアセットクラスからインカムを十分に得られない状況にあります。

現在の市場環境で躍進している分野の一つに、カバード・コール戦略があります1。カバード・コールはコール・オプションを売って、原資産の上振れ益を得る可能性の一部または全部を放棄する代わりにプレミアムを得ることで、高いインカムを創出することを目的としています。この戦略は、ボラティリティが低いうちに投資家がプレミアム・インカムを確保することができるため、横ばいまたは上昇トレンドの市場では特に有効です。また、カバード・コールから得られるインカムは金利にほとんど連動しないため、投資家が金利の上昇を懸念している場合にも有効な手段と言えます。

しかし、多くの退職者にとって、インカムを得ることは市場急落の中で元本を守ることと同じくらい重要なことです。カバード・コール戦略は下振れ防衛が限られているため(オプションで得られるプレミアムが下落の一部または全部を相殺する程度)、特にリスクに敏感な投資家のニーズには合わない可能性があります。リスク・マネージド・インカム戦略は、カバード・コールとプロテクティブ・プットを組み合わせることで、この問題の解決を図ります。リスク・マネージド・インカム戦略は、正しく設計されていれば、下振れリスクを抑制しつつ、(同様のカバード・コール戦略よりも少ないながらも)インカムを得ることができます。

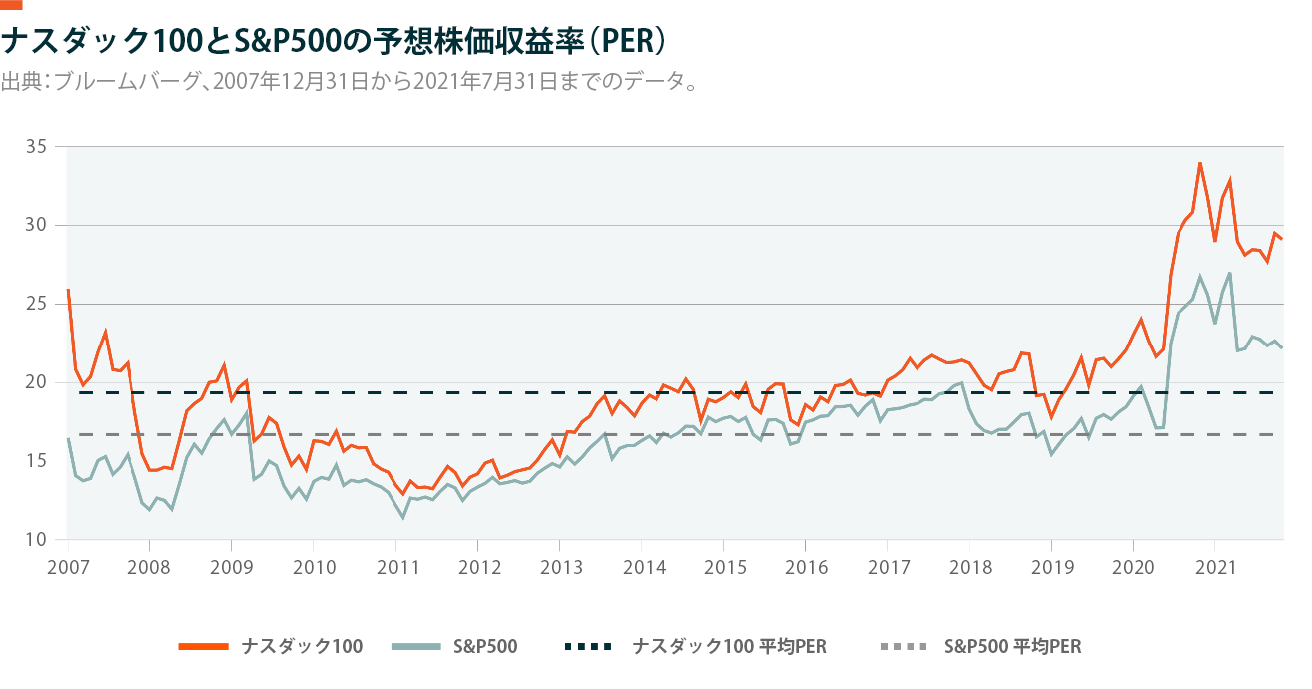

米国株式市場が10年以上の長期にわたる強気相場であることを考えると、投資家は下振れリスクへの備えを検討した方がよいでしょう。現在、ナスダック100とS&P500はいずれも過去平均を大きく上回るバリュエーションで取引されており、バリュエーションが正常化した場合には下振れリスクが大きくなる可能性があります。

リスク・マネージド・インカム戦略について

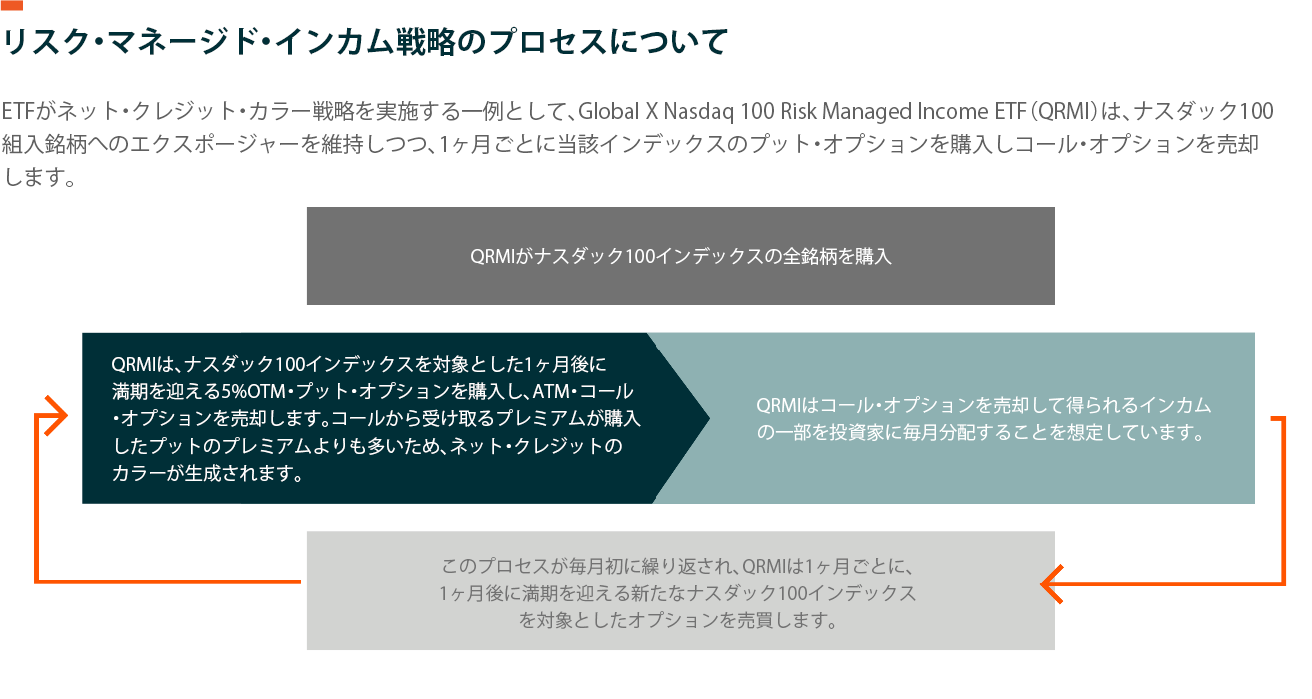

QRMIとXRMIは投資家に毎月のインカム源を提供するとともに、下振れリスクを低減する仕組みを組み合わせて設計されています。両ファンドのプロセス自体は類似していますが、原資産である株式指数がナスダック100かS&P500であるかという点で異なります。QRMIを例にとって説明しますと、まず、Global Xのポートフォリオ・マネージャーはナスダック100構成銘柄の株式を同指数における構成比率に応じて購入することで同指数を複製します。そして、1ヶ月後に満期を迎える、ナスダック100のATM・コール・オプションを売却します。続いて、1ヶ月後に満期を迎えるナスダック100の5%OTM・プット・オプションンを購入します。オプション契約の満期日が到来すると、前月のオプションを決済し、オプション・プレミアムから得られたネット・インカムの一部を分配します。その後に、ポートフォリオ・マネージャーは新たに1ヶ月のオプション契約を締結し、前述のプロセスを繰り返します。

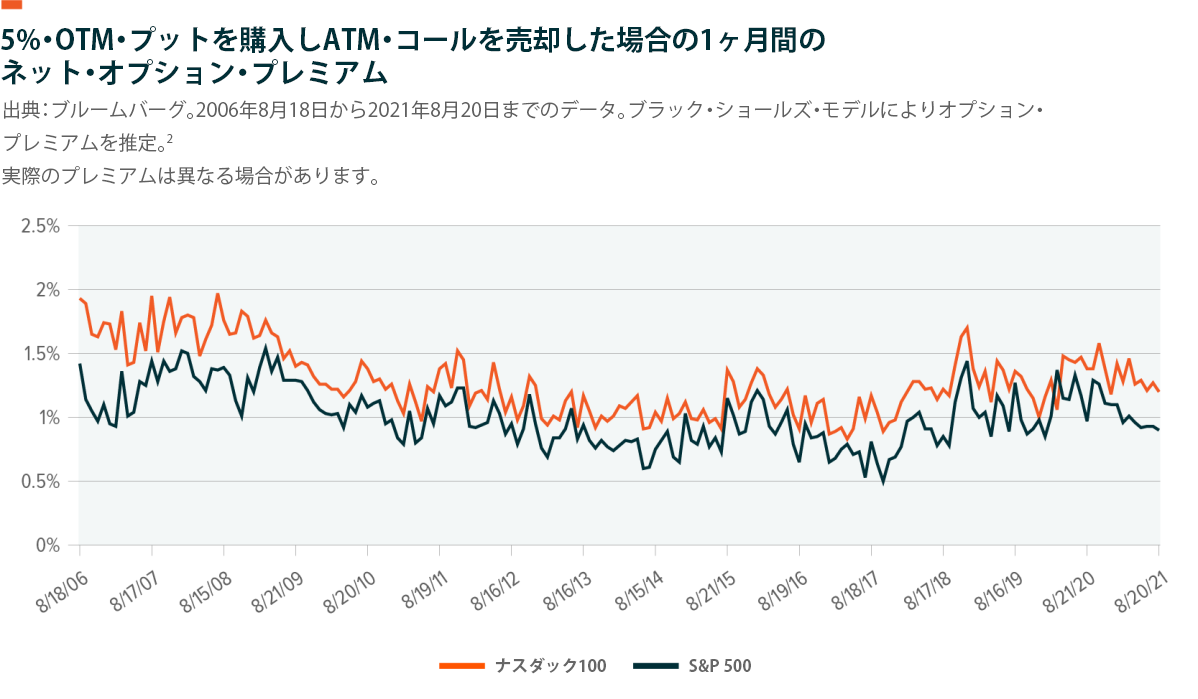

リスク・マネージド・インカム戦略における重要なポイントは、2つのオプションのポジションからのネット・クレジットによって、投資家にインカムの流れを提供することが期待できるという点です。以下は、ブラック・ショールズ・オプション・プライシング・モデルに基づき、ナスダック100とS&P500の両方に対して、1ヶ月間の5%・OTM・プット・オプションを購入し、ATM・コール・オプションを売却した際の、ネット・プレミアムの推移をシミュレーションしたものです。なお、測定頻度は月次となっています。ナスダック100とS&P500に対して、月次レベルのネット・プレミアムはそれぞれ約1.30%と約1.01%となっており、年率換算するとそれぞれ約15.6%と約12.12%となります。オプションのプレミアムはボラティリティと正の相関があるため、2008年の世界金融危機や2020年の新型コロナウィルスのパンデミックのようなボラティリティの高かった期間においては、ネット・プレミアムが大きく上昇していることがご覧いただけると思います。

リスク・マネージド・インカム戦略をポートフォリオで活用する

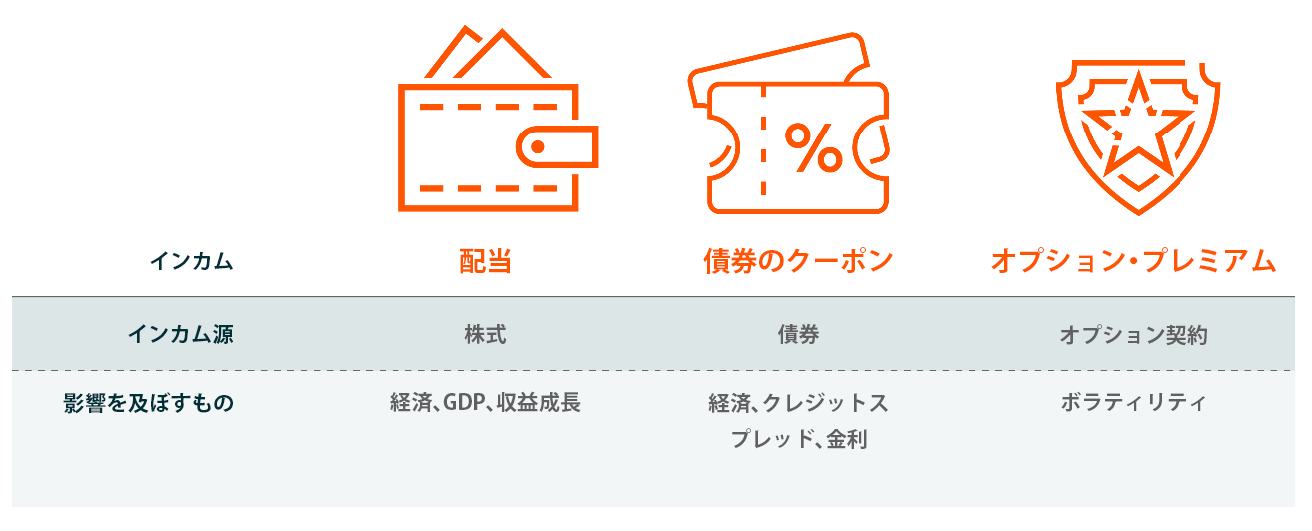

リスク・マネージド・インカム戦略は、インカム・ポートフォリオに代替的な利回り源を提供します。債券のクーポンは金利やクレジットスプレッドの影響を受け、配当は業績や経済状況に左右されますが、プレミアムからのリスク・マネージド・インカムは主にボラティリティに左右されます。ボラティリティが上昇すると、オプションのプレミアムが高くなり、結果としてATMコール・オプションを売った額とOTMプットを購入した額の差引きのプラスが大きくなります。

ユニークなインカム源を得られることで、リスク・マネージド・インカム戦略は、代替手段の一つとして、あるいは株式へのエクスポージャーを減らすことで、インカム・ポートフォリオの分散要因として機能する可能性があります。具体的には、インカム投資家はハイテク関連のエクスポージャーをアンダーウェイトしていることが多いため、ハイテク関連の多いナスダック100をベースとするリスク・マネージド・インカム戦略を追加することで、分散効果を高めることが可能です。

結論

現在の低利回り環境においては、従来のインカム源では多くの投資家のインカム・ニーズを満たすことができないうえ、金利の上昇によって状況が悪化する可能性もあります。リスク・マネージド・インカムETFは、金利に連動しないインカム源を創出し、下振れリスクを軽減する防衛力を備えているため、インカム志向のポートフォリオの重要な分散投資対象になるとGlobal Xは確信しています。