米小型株は金利低下の恩恵を享受

投資家は、過去2年間にわたり、米国連邦準備制度理事会(以下「FRB」)による一連の利上げに一部起因したボラティリティの上昇に耐えてきました。7月に開催されるFRBのFOMC会合を目前に控え、果たしてこの会合が新たな利下げサイクルの始まりになるのかどうかが論点になるのは必至です。米国のインフレ率がFRBの目標である2%を持続的に上回っていることから、この会合で金融政策の重要な決定が行われる可能性は低いと思われますが、市場の関心は依然として、利下げ局面で堅調に推移する資産クラスの特定に向けられています。一部の投資家は、金利低下局面で価格が上昇する傾向のある長期債のデュレーションを伸ばす選択をする可能性があります。他方、金利の低下に伴って成長企業の株価は2021年の高値水準まで押し上げられると期待する投資家もいます。金利が低下する環境下で注目に値すると思われる資産クラスの1つが、金利低下と金融情勢緩和の恩恵を直接享受できる小型株です。

重要なポイント

- 一般的に過去すべての利下げサイクルがひとまとめにされていますが、これはしばしば外因性ショックによって引き起こされる、多種多様な事象の集まりで、金融流動性や市場リターンに影響を及ぼします。

- 各利下げサイクルの期間中のリターンに関するデータはそれぞれ異なる特徴を持っています。さまざまな期間における小型株のパフォーマンスを考慮に入れることができる全米金融環境指数を重ね合わせると、有意義なデータになります。

- 各サイクルにおける最後の利下げの後、ラッセル2000指数は同指数設定来の平均リターンと比較して、12か月間と24か月間の両期間で概ね高いリターンを示しています。

過去の利下げサイクルの関連付け

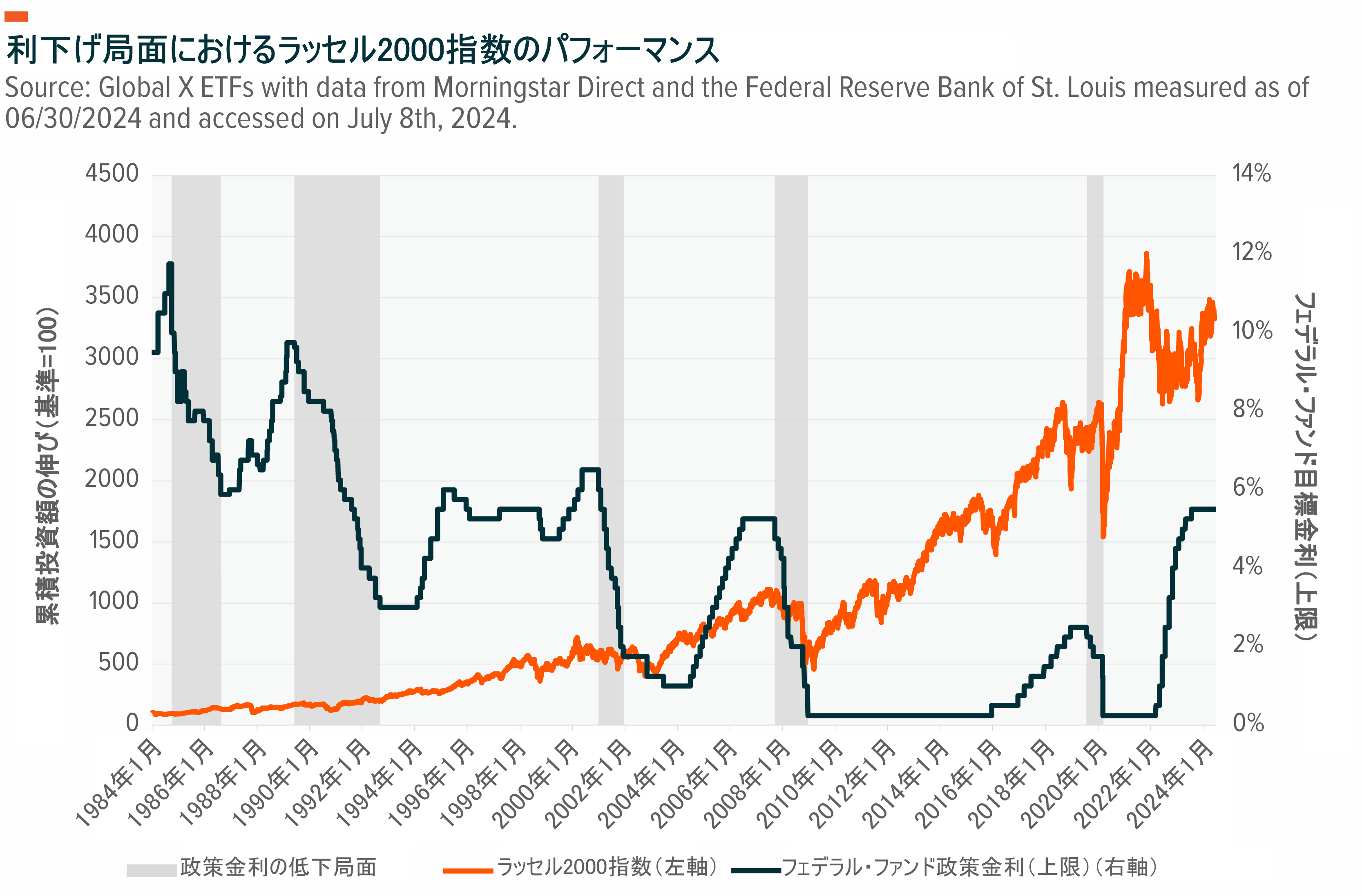

ラッセル2000指数が1984年初頭に設定されて以来、FRBによる個別の利下げサイクルが5回ありました。利下げサイクルはひとまとめにされることが多いですが、より詳しく分析すると類似点はそれほど多くないという傾向が見受けられます。各利下げ局面は、経済事象、戦争、金融危機、さらにはパンデミックなど、固有の背景によって特徴付けられています。戦争やパンデミックといった外因性(または外的)ショックは、経済に対する内因性(または内的)ショックに比べると予測が難しくなる傾向がありますが、このような一般性にかかわらず、世界金融危機は内因性ショックに端を発したもので、今も世界から驚きを持って受け止められています。このような背景が、サイクルごとに個別に検証する必要性を示唆しています。各利下げサイクルの、最初の利下げから最終利下げまでの期間は以下の通りです。

- 1984年10月2日~1986年8月19日:ポール・ボルカー氏がFRB議長を務めていた時代は、フェデラル・ファンド・レート(FF金利)が1980年に史上最高水準に達したことで知られています1。こうした動きは、1960年代半ばから1980年代前半にかけて、エネルギー価格の高騰と金融政策の失敗によって消費者物価が押し上げられたことによるグレート・インフレーションに対応したものです2。ボルカー議長による利上げはインフレ抑制には効果を発揮しましたが、経済への負担を軽減するため利下げに転換されました。

- 1989年6月5日~1992年9月4日:湾岸戦争に伴う景気後退の最中、FRBは1992年には政策金利を9.6%から3%にまで引き下げました3。湾岸戦争は1990年7月から1991年3月までと短期間でしたが、1992年6月には失業率が7.8%まで上昇するなど、家計部門の回復には長い時間を要しました4。

- 2001年1月3日~2001年12月11日:2001年のITバブルの崩壊を受けて、FRBはこの年を通して計画的に利下げを実施しました。6月のFOMC会合以降、利下げのペースは9.11テロ攻撃が起きるまで減速していましたが、このテロ攻撃によって経済の問題が悪化し、3会合連続で50ベーシス・ポイント利下げする事態となりました5。

- 2007年9月18日~2008年12月16日:米国経済と不動産バブル拡大の鎮静化を目指し、FRBが2005年から2006年にかけて一連の利上げを実施した後、市場は世界金融危機によって、ここ20年間で、最も顕著な暴落のひとつを経験しました。2007年にはFRBが急激に政策金利を引き下げ、2008年末には最終的に0%に近い水準に落ち着きました6。

- 2019年7月31日~2020年3月16日:この利下げは、米中貿易戦争の影響が経済に波及するとの懸念から、「景気拡大局面の途上での調整」(mid-cycle adjustment)として始まりました。これらの利下げは新型コロナウイルスの世界的大流行による利下げの影に隠れて目立ちませんでしたが、FRBは2週間の間に政策金利を150ベーシス・ポイント引き下げました7。

これらの期間には、マクロ経済や地政学上の個別の状況だけでなく、それぞれの引き金となった注目すべき事象があります。利下げの規模とインフレに対する直接的な影響もサイクルごとに異なっていました。利下げが小型株に与える潜在的な影響を評価するためには、別の指標を重ね合わせることによって期間ごとに区別する必要があります。その方法の1つが、全米金融環境指数(以下「NFCI」)を利用して金融緩和期を特定することです。

金融情勢が小型株のリターンに影響を及ぼす可能性がある

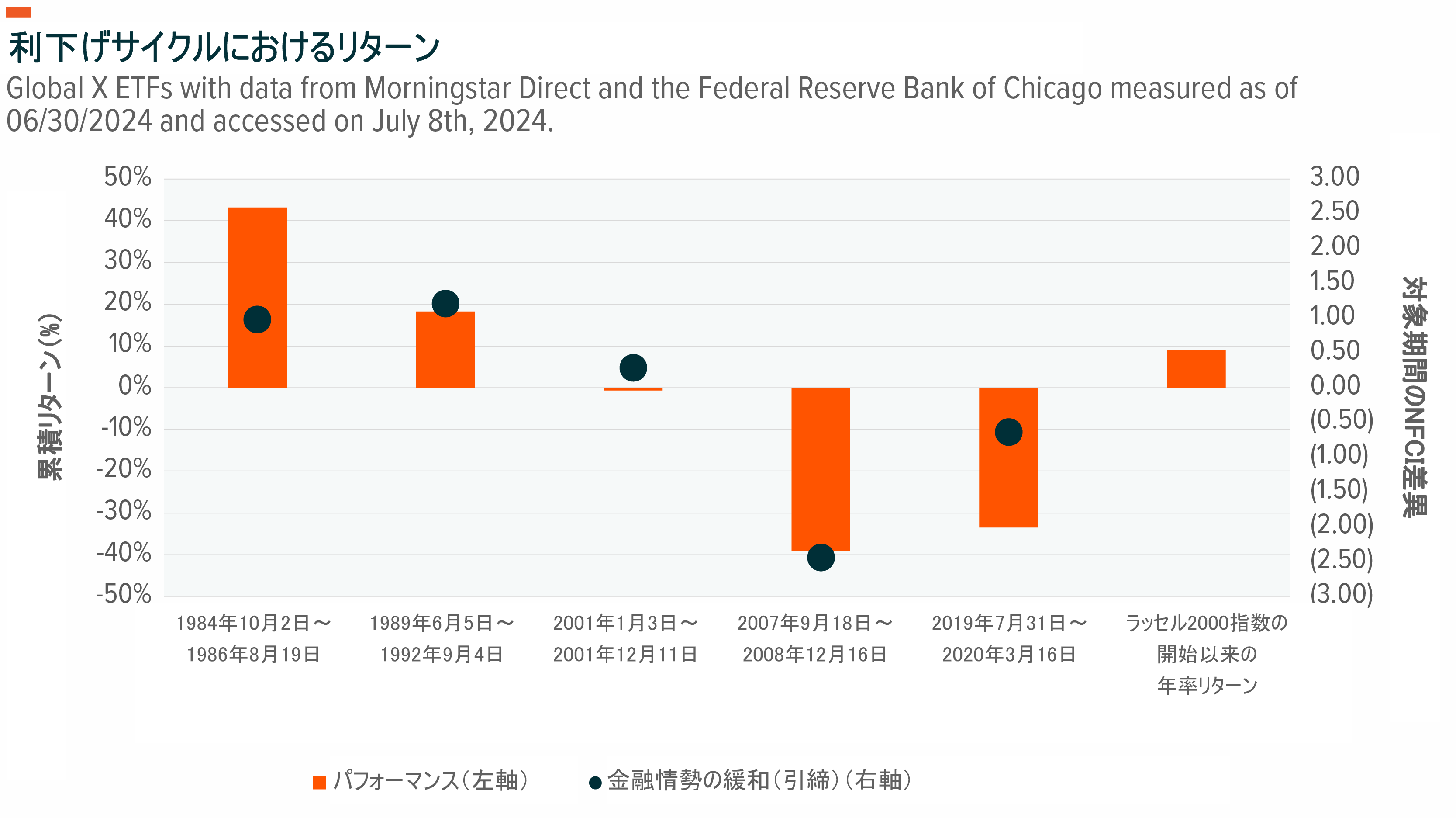

とりわけ、小規模企業は金融緩和の恩恵を享受しています。大企業は、資本市場へのアクセスが比較的良好であったり、融資枠を利用できる金融機関との関係があったり、また、貸借対照表上の手元資金が潤沢な場合も多くあります。例えば、大型株を対象とするラッセル1000指数組入銘柄の現金および現金同等物の総資産に占める割合は11.5%ですが、ラッセル2000指数組入銘柄では7.4%です8。小規模企業は銀行融資への依存度が高い傾向があるほか、利用できるのは比較的短期の変動金利債務になりがちです9。変動金利債務は基準金利の低下を反映して調整されるため、利下げは直ちに企業の最終損益に影響を及ぼす可能性があります。追加的なメリットとして、金融が緩和され、経済に対する信頼感が強まってくると、資金調達の機会が増大する可能性があります。下記チャートはこうした影響を示したものですが、金融情勢が緩和された利下げサイクルとしては1984年と1989年が際立っています。これらの利下げサイクルでは、ラッセル2000指数が年率換算後の平均で13.2%(これに対し、同指数開始以来の平均リターンは9.1%、また金融引締局面での平均リターンは▲40.3%)のプラスリターンを記録したことも注目に値します10。

米国では、2022年にFRBが利上げを開始して以来、初めての利下げが実施される可能性が高まってきているため、利下げ局面で予想されるリターンに関心が集まると見られます。全般的には、大型ハイテク銘柄のバリュエーションに対する潜在的な好影響に議論が集中していますが、単独の利下げが金融情勢の緩和に貢献する影響についてはそれほど考慮されていません。2020年の新型コロナウイルスの世界的大流行や2008年の金融危機などの外因性の要因が、こうした影響を上回る可能性があります。しかし、FRBは、ソフトランディングを目標にしているため、利下げを選択した場合には金融情勢はさらに緩和される可能性があります。

考慮すべきもう1つの重要な事項は、貸付と支出の両方に影響を及ぼす経済の相対的な強さです。失業率は依然として低い水準にとどまっているほか、あらゆる所得層で過去のトレンドに比べるとレバレッジが低いこともあり、消費者は経済的な余裕のある状態にあります11。潜在的に、より重要なのは企業投資で、米国株式市場の広範な指数であるラッセル3000指数組入銘柄における四半期毎の設備投資は、過去10四半期にわたって前年比で平均15%の伸びを記録していることです12。こうした好調な設備投資によって今年の利下げ回数に関する予想が見直されている一方で、金融情勢の緩和にプラスに寄与しています。

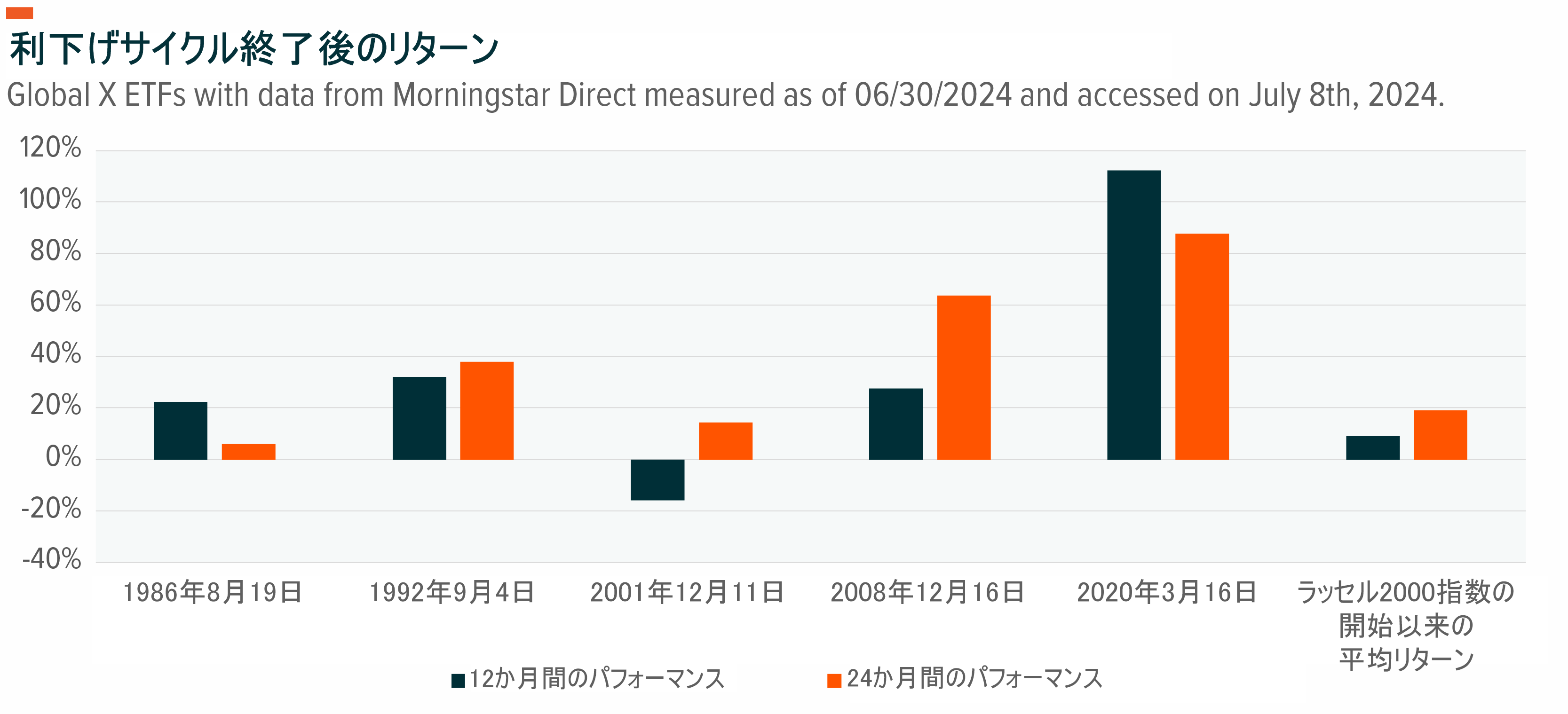

利下げ期間終了後の小型株のリターンは好調

金融情勢の影響を考慮しなくても、各利下げサイクル終了後、小型株は平均を上回るリターンを上げています。ラッセル2000指数のリターンは各サイクルにおける最後の利下げ後12か月間の平均リターンが36%、24か月間の累積リターンは42%となりました13。これは、ラッセル2000指数設定来の年間平均リターン(9%)をはるかに上回っています14。

一般的に、経済全体に問題が発生する兆しが現れると、FRBは速やかに利下げに向けて動きます。市場が回復局面に向けて動いているため、この利下げ期間終了後のパフォーマンスが平均を上回るのは当然のことです。これは、小型株のパフォーマンスに対しては利下げによる影響が遅れて現れる可能性がある一方、利下げサイクルが多種多様であることを勘案すると、影響を及ぼしている他の要因を考慮することが重要になります。上述したとおり、今回の利下げサイクルでは経済がかなりの力強さを示していることから、一般的に利下げ前に見られる乱高下とは対照的に、利下げの影響はこれまでより早く現れる可能性があります。

結論

この段階で、利下げの時期を予測するのは困難です。市場では、経済ニュースやあらゆるインフレ統計が公表される度に、予想の見直しが継続して行われてきました。こうした事実にもかかわらず、金利はピークに達しており、時期は不明ながら利下げが差し迫っているという共通の見解が強まっています。このような不測の事態に備えたポートフォリオのポジショニングを目指している投資家は、金利の低下、金融情勢の緩和、および力強い経済状況がいずれも平均を上回るパフォーマンスを下支えする可能性があることから、小型株のエクスポージャーから恩恵を享受するとみられます。

関連ETF

関連商品へのリンク先はこちら: