クリーンエネルギーへの移行には、短期および長期の電力貯蔵システムが必須

気候変動に関連する排出量目標の達成やエネルギー安全保障の強化に向け、各国政府や企業による特に風力および太陽光をはじめとする再生可能エネルギーの導入が世界的に加速しています。

国際エネルギー機関(IEA)では、2021年〜2026年における再生可能エネルギーの発電量が2020年までの5年間と比較して50%増加すると予想しています。1 この力強い見通しにも関わらず、2050年までに排出量のネットゼロを達成し2100年までのグローバルな気温上昇を1.5℃以下に抑えるためには、現在よりもさらに迅速な再生可能エネルギーの導入が必要となる見込みです。2

Global Xの見方では、再生可能エネルギーの発電性能を高めることで電力セクターにおける排出削減を実現するためには、電力貯蔵システムの広汎な導入が不可欠です。

本レポートでは、世界的な再生可能エネルギーの普及に伴い、グリーンエネルギーへの移行を実現するためには電力の短期貯蔵および長期貯蔵のシステムが共に必須であるとともに、今後数年間にわたり電力貯蔵市場がどのように急速に拡大する見通しであるのかについて探ります。

重要なポイント

- 再生可能エネルギーの世界的な普及、送電網に関する様々な課題、政府支援、およびテクノロジー価格の低下により、エネルギー貯蔵施設の規模およびそれを活用した発電量は、今後数年間にわたり急速に拡大するものと見られます。

- Global Xでは、短期バッテリーエネルギー貯蔵システムが急速に一般化することで、再生可能エネルギーおよびバッテリーのバリューチェーン全体にわたり投資機会が発生すると予想しており、これには再生可能エネルギー関連のデベロッパー、貯蔵システムの製造メーカー、および重要鉱物の採掘業者が含まれます。

- また、長期エネルギー貯蔵システムに対する政府からの支援が拡大することで、電力網の安定性が向上すると同時に、風力、太陽光、および水素発電の導入が大幅に加速するかもしれません。電力セクターにおけるネットゼロの達成に向けて再生可能エネルギー市場が拡大することで、1.5兆〜3兆ドル規模の投資機会が生まれる可能性があります。3

クリーンエネルギーへの移行を実現するには、電力貯蔵のソリューションが必須

2021年における再生可能エネルギーによる発電容量は前年比で9.1%上昇し、3,065ギガワット(GW)をわずかに下回る水準に達しました。4

世界全体では、同年に新たに追加された発電容量全体に対して再生可能エネルギーが占める割合は81%で、主に風力発電および太陽光発電が牽引しました。5

Global Xでは、再生可能エネルギーが今後も力強い成長を続け、2026年までに発電容量が4,800GWに達すると予測しています。6

ちなみに4,800GWの発電量は、世界全体における化石燃料および原子力による発電量を合計した数値とほぼ同等の水準です。7

また、2022年から2026年までの期間において新たに追加される発電容量全体において再生可能エネルギーが占める割合は、95%にのぼると予想されています。8

このような再生可能エネルギーの力強い成長見通しは、いくつかの要因に基づいています。多くの国々では、政府が気候変動の影響を軽減するための取り組みを推進しており、具体的には、税額控除や助成金に加えて、関連プロジェクトの入札やオークションを通じた再生可能エネルギーの導入支援などを実施しています。

米国では、バイデン大統領が2035年までの電力部門におけるクリーンエネルギーへの100%移行という目標を掲げています。9

さらに民間企業も、持続可能性に関する各種の目標を達成するために、再生可能エネルギーによる発電を推進しています。例えば、民間企業が2021年に電力購入契約(PPA)を通じて調達した再生可能エネルギーは、世界全体で31.1GWに達しています。10 クリーンエネルギーを調達した上位3社は、Amazon、Microsoft、およびMetaでした。11

さらに、風力タービンおよびソーラーパネルなどにおける技術的な進歩により、風力発電および太陽光発電は、全般的な性能や効率性だけでなく、従来のエネルギー源に対するコスト競争力が高まっています。

最も重要なのは、エネルギー貯蔵システムの関連技術が現在も進化しているだけでなく、バッテリー価格が低下し、米国および中国を含む多くの国が政府による支援を強化しているため、コスト競争力が高まっているという点です。12 ブルームバーグNEFによれば、世界全体のエネルギー貯蔵容量は2020年における17GW/34ギガワットアワー(GWh)から、2030年には358GW/1,028GWhに急上昇すると予測されています。13 国別で見ると、米国と中国が最大の市場である一方、インド、オーストラリア、ドイツ、日本、および英国も力強い成長を見せると予想されます。14

エネルギー貯蔵のソリューションは、短期的な貯蔵および長期的な貯蔵の2種類に大別されます。短期エネルギー貯蔵(SDES)は、最大10時間まで定格出力で電力供給が可能なエネルギー貯蔵システムを指します。一方、長期エネルギー貯蔵(LDES)は、定格出力での電力供給が10時間を超えて可能なシステムを指します。15 Global Xでは、再生可能エネルギーによる電力網を1時間、1日、1週、および季節ごとの単位で適切に管理するためには、短期貯蔵システムと長期貯蔵システムの両方が必要であると考えています。

Global Xの見方では、世界全体の電力システムにおいて再生可能エネルギーが占める割合を高めるためには、エネルギー貯蔵システムを広汎に導入することが必須であり、エネルギー貯蔵システムの導入拡大は、風力および太陽光発電の更なる普及を促す原動力となり得ます。風力発電および太陽光発電は出力が一定ではないため、エネルギーのピーク需要時に対応する能力が低いと言えます。16 特に発電が中断されるような厳しい気候イベントのリスクが高まっている現在、電力供給に関する課題を抱えている各国政府にとって、風力/太陽光発電における出力の変動はさまざまな難題をもたらすものです。17 米国では、2021年2月にテキサス州で発生した寒波に伴う電力危機や、カリフォルニア州における山火事に伴う停電リスクなどの事例により、電力網を安定化する技術の導入が叫ばれています。再生可能エネルギーとエネルギー貯蔵システムを組み合わせたソリューションは、この問題を解決する方法として有望です。18

バッテリーエネルギー貯蔵分野は、再生可能エネルギーおよびバッテリーのサプライチェーン全体を対象とします

一般に、バッテリーエネルギー貯蔵システム(BESS)では、貯蔵期間が4〜6時間と短くなっています。19 BESSは、リチウムイオン、ニッケル、ナトリウム、および鉛といった様々なバッテリー用の化学物質を用いて設計されます。20 ただし現在のところ、リチウムイオンバッテリーが圧倒的なシェアを占めています。2019年末の時点で、米国における設置済みのエネルギー貯蔵システム全体の90%がリチウムイオンベースのシステムであり、この傾向は世界全体でも変わりません。21,22

リチウムイオンベースのBESSは、今後10年間においても、コスト競争力がさらに強まり、すでにサプライチェーンが確立されているため、世界的なエネルギー貯蔵市場を引き続きリードすると予想されます。23 この力強い成長見通しに支えられ、世界全体のバッテリーエネルギー貯蔵市場は2022年における109億ドルから2029年までに312億ドルに拡大する可能性があります。この10年間全体におけるバッテリーエネルギー貯蔵市場の年平均成長率(CAGR)は、16.3%に達する可能性があります。24

BESS市場の拡大は、再生可能エネルギー関連プロジェクトのデベロッパーに対してビジネス機会を提供します。NextEra Energy Resources、Enel Green Power、AES Corp、およびVistra Corpといった再生可能エネルギー分野の代表的なデベロッパーは、自社におけるバッテリーエネルギー貯蔵プロジェクトのパイプラインを急速に拡大しています。25 すでに運転中の代表的なプロジェクトとしては、NextEra傘下の認可済み公益企業であるFlorida Power & LightによるManatee Energy Storage Center(409MW/900MWh規模)や、Vistraがカリフォルニア州で運営するMoss Landing Energy Storage Facility(400MW/1,600MWh規模)が挙げられます。これら2つのプロジェクトは、BESSとして世界最大の規模を誇ります。26 Vistraではさらに、Moss Landing施設に対し、350MW/1,400MWhのバッテリーシステムを追加する計画です。27

エネルギー貯蔵システムは、送電および配電におけるインフラの不十分さや混雑を解消するためのソリューションとして有望であるため、再生可能エネルギー分野のデベロッパーは、新たな風力/太陽光発電施設を開発する機会を見出すことが可能でしょう。28 エネルギー貯蔵システムが提供できる利点として特に注目されるのは、電力網の安定性向上、送電システムのアップグレードに関する費用の節約、および送電の混雑解消などが挙げられます。29,30 送電線の欠如や混雑は、米国やチリを含む多くの国において、再生可能エネルギーによる発電の普及を妨げる大きな障壁となっています。31、32

結果として、再生可能エネルギー分野のデベロッパーは、風力/太陽光発電のプロジェクトとBESSプロジェクトを組み合わせ、ハイブリッド型の電力システムを構築するケースが増えています。米国では、2020年末までに認可され、2024年までの期間に運転開始予定のバッテリー貯蔵容量は14.5GWですが、そのうち63%は太陽光発電プロジェクトと併設されており、9%は風力発電プロジェクトと併設されています。33 ハイブリッド型の再生可能エネルギープロジェクトとエネルギー貯蔵プロジェクトを組み合わせることで、送電システムのアップグレードに関する初期費用や系統連系の費用を軽減し、供給過剰時における出力抑制の程度を減らすと共に、当該プロジェクトにおける電力網への送電可能期間を延長できる可能性が高まります。34

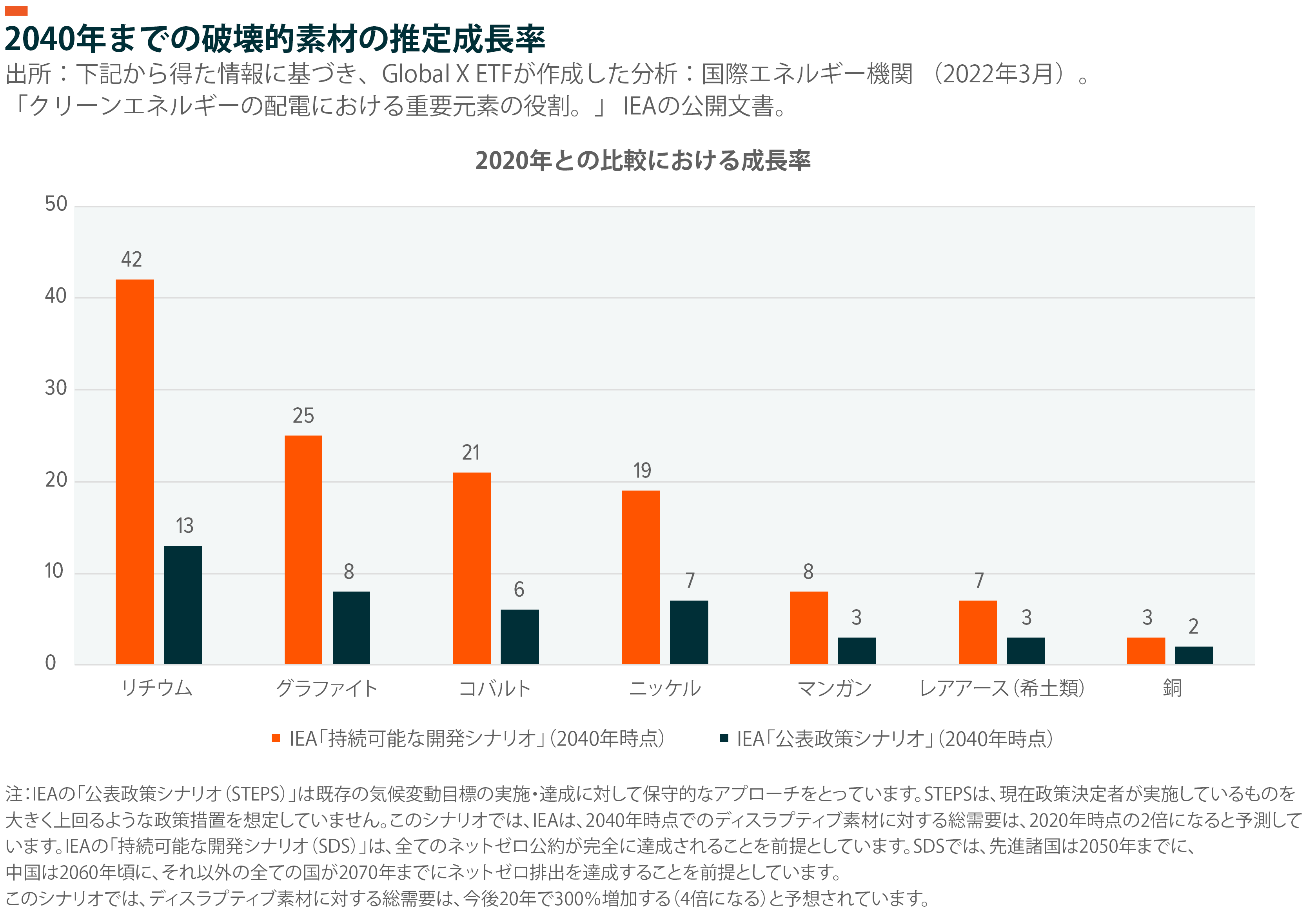

BESSの普及はさらに、バッテリーエネルギー貯蔵分野のサプライチェーン全体にビジネス機会をもたらす可能性があります。Teslaや、SiemensとAES Companyの合弁企業であるFluence Energyといったバッテリーエネルギー貯蔵分野をリードする企業では、2022年第1四半期全体にわたり力強い需要が継続しています。35,36 Fluence Energyでは、エネルギー貯蔵プロジェクトの発注量が600MW増加しましたが、これは2021年第1四半期と比較して525%の上昇です。37 エネルギー貯蔵市場の拡大はさらに、リチウムだけでなく、銅、コバルト、ニッケル、およびその他の希土類元素の採掘業者における需要を高める可能性があります。

電子自動車やエネルギー貯蔵システムといったクリーンエネルギー関連技術の成長率に従って、リチウム需要は2040年までに、2020年時点の水準と比較して13〜43倍高まる可能性があります。コバルトおよびニッケルの需要は、同期間においておよそ6〜20倍高まるかもしれません。38

新たなモメンタムをもたらすLDESシステム開発

長期エネルギー貯蔵システム(LDES)では、安定的な出力が10時間以上持続し、数日、数週間、あるいは季節を通じた電力提供が可能であり、短期システムと比較した場合に電力網の安定性向上に貢献します。39 LDESシステムはすでに開発されてから数十年が経過しており、特に揚水式の水力発電における貯蔵システムにおいて採用されてきました。ただし、LDESは費用が高額である他、許認可や技術的な障壁が存在し、規制当局からの支援が不足しているために、広汎な普及には至っていません。40、41

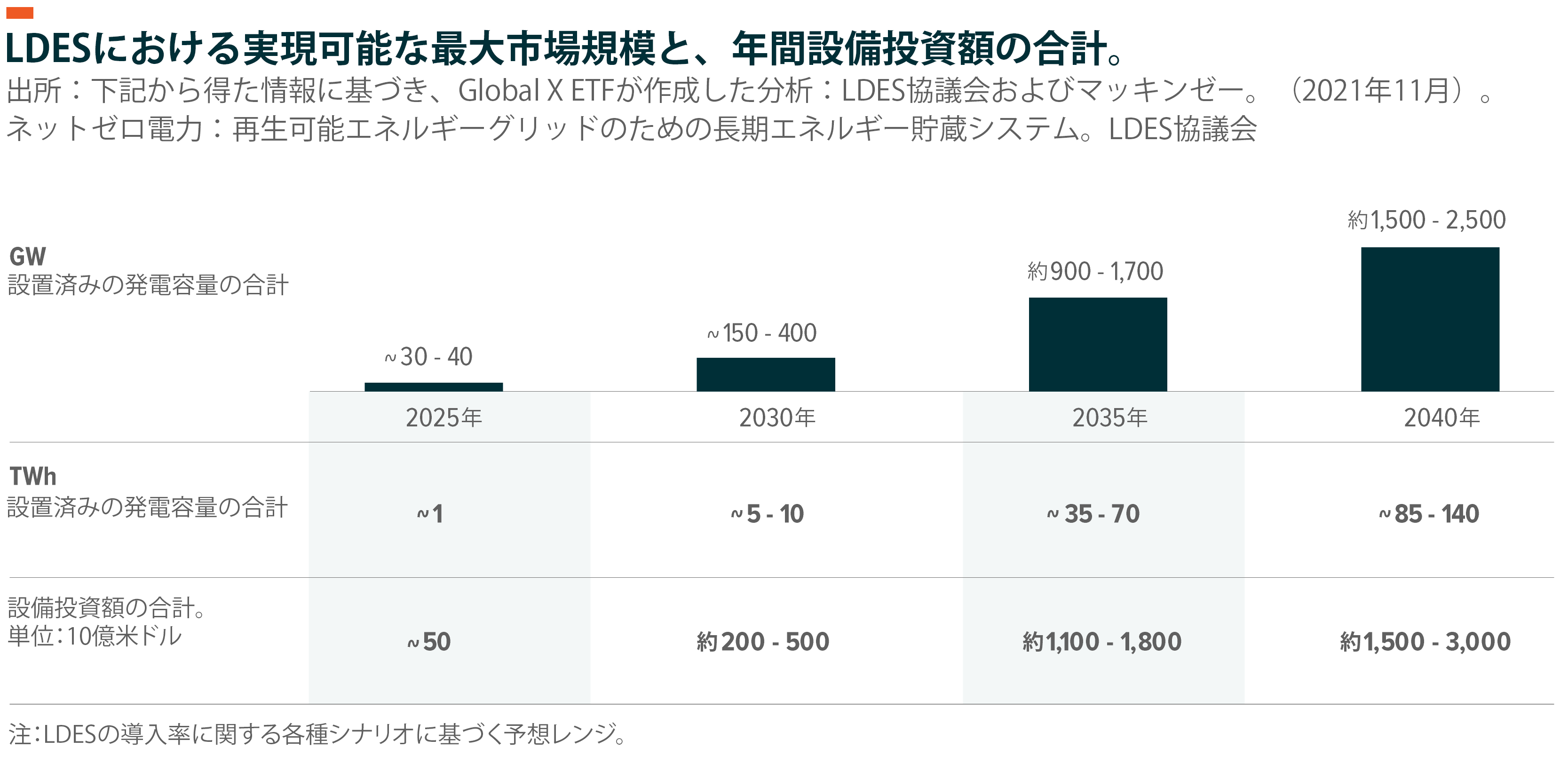

しかしGlobal Xではこの状況が変化すると予想しており、関連技術の進展に伴ってLDESには大きな成長機会が生まれると考えています。グローバルな電力セクター全体でネットゼロを達成するには、2040年までに、LDESの性能が現行水準のおよそ400倍にあたる85〜140TWhに達する必要があります。42この容量拡大は、1.5兆〜3兆ドルの投資機会を生むことになります。43政府によるLDESシステムへの支援も強化されており、米国エネルギー省では2021年7月に、LDESのコストを2030年までに90%削減することを目標とする「Long Duration Storage Shot」と呼ばれるイニシアティブを発表しています。44

Global Xでは、LDESシステムの普及に伴い、再生可能エネルギー分野における投資機会がさらに拡大しうると考えています。BESSの場合と同様に、特に再生可能エネルギーが市場シェアの60〜70%を占めつつある現在、LDESシステムは風力/太陽光発電の潜在能力をさらに高める役割を担う可能性があります。45 さらに再生可能エネルギーは、電力網の安定性向上を通じて、天然ガス、石炭、および原子力といった従来型の安定的なベースロード発電所と同等の安定性を提供できるようになるでしょう。

また、相当の規模を持つ水素発電、特にグリーン水素による発電を実現するためにも、LDESシステムの必要性が高まるでしょう。以下の表が示すように、水素ベースのエネルギー貯蔵では数週間〜数ヶ月にわたる電力貯蔵が可能になる可能性を持つため、水素関連のプロジェクトは季節性の発電量の変動に対応する上で有益です。46 産業的な規模を持つパワー・ツー・ハイドロジェン・ツー・パワーのプロジェクトは、現在のところ開発の初期段階にあります。とはいえ、フランスで計画されている12MW規模のHYFLEXPOWERプロジェクトなど、今後数年以内にいくつかのパイロットプロジェクトが運転開始を予定しています。47

水素ベースのエネルギー貯蔵システムと同様に、他のLDES関連技術の大部分も導入の初期段階にあります。商業規模での運転が予想されるLDESシステムの種類としては、圧縮空気エネルギー貯蔵、液化空気エネルギー貯蔵、リチウムイオンベース以外のバッテリー技術、および水素ベースのエネルギー貯蔵システムが挙げられます。これらのテクノロジーの導入率は、設置ロケーションとの整合性やコスト面での制限により変化すると予想されます。

結論:エネルギー貯蔵システムと再生可能エネルギーを組み合わせることで、ビジネス機会が生まれる

主に風力と太陽光を中心とする再生可能エネルギーは、今後数年間にわたり発電セクターにおける成長の大部分を担うものと予測されます。ただし、この潜在的な成長可能性を充分に活用するには、出力の変動性や気候変動によりすでに大きな圧力を受けている電力網の性能を向上させるために、安定的なエネルギー貯蔵システムが必要となります。Global Xでは、再生可能エネルギー分野およびバッテリーエネルギー貯蔵分野のバリューチェーン全体にわたり様々な投資機会が発生すると予想していますが、具体的には、重要元素の採掘業者、BESS関連技術の開発企業、および再生可能エネルギー関連プロジェクトのデベロッパーが該当するでしょう。

長期的に見ると、長期エネルギー貯蔵システムがついに一般化することで、再生可能エネルギー、エネルギー貯蔵、および水素エネルギーの各分野における投資機会が拡大すると予想されます。