2023年後半の見通し:効率化の1年、そして今後の展開

現在のマクロ環境における見通しについて書くことは、カナダの山火事の煙の中でクリアな視界を得ようとするようなものと言えます。構造的な変化によって相反する力が引き起こされ、需要期待の減退にもかかわらず、企業投資を支えています。過去18ヵ月の間に、資本コストの構造的上昇、インフレの持続、経済成長の鈍化予想が市場心理に影響を与え、これらは市場予想にも影響を与え続けています。経済成長は減速しており、第4四半期か2024年前半には緩やかな景気後退が起こると予想されます。これは通常の景気後退とは異なり、市場を何らかの形でサポートする可能性があります。最近業績後退を経験した市場はすでに先を見据えて、進行中の生産性向上競争から恩恵を受けそうな分野に注目しているかもしれません。

重要なポイント

- 米国の景気後退は緩やかなものだと予想しているものの、特定の景気循環的な市場分野は、継続的な投資によって恩恵を受ける可能性があると考えられます。

- AI、リショアリング(国内回帰)、インフラ投資は、世界の生産性を再構築する強力な構造的要因となっています。

- フリーマネーの時代が過ぎ去った今、企業と投資家は効率性を優先した新たな戦略を取り入れなければなりません。

チャンスに満ちた減速

10年間、ほぼフリーマネーが続いたのちの現在、資本コストが高止まりする可能性が高い時期に差し掛かっています。米連邦準備制度理事会(FRB)の利上げ傾向は終わりに近づいていると思われるものの、2023年末まで金利は高止まりするとGlobal Xは予想しています。それに加え、過去10年間と比較して、今後のサイクルでは利下げの着地点が高くなるとも予想しています。ビジネスの観点からは、この資本コストの上昇は、経済成長期待の軟化とともに、効率化の必要性を強調していると言えます。これには、事業部門間の優先順位付けからプロセスの簡素化まで、さまざまな経済的意味が含まれています。要因がこれらにとどまるのであれば、経済成長はより大幅に低下すると予想されます。しかし、予期せぬ外因的なショックがない限り、長らく予想されていた米国の景気後退は緩やかなものになる可能性があると、Global Xは考えます。以下、今回の景気減速局面が通常と異なる可能性が高いと思われるいくつかの重要な要素です。

- 非同期的な経済収縮によって、2023年と2024年の世界の実質経済成長率はプラスを維持する可能性が高いと思われます1。特定の地域で成長が続いていることと、この減速が非同期的であることが相まって、コモディティ需要への影響は、過去の縮小に比べれば小さくなると考えられます。

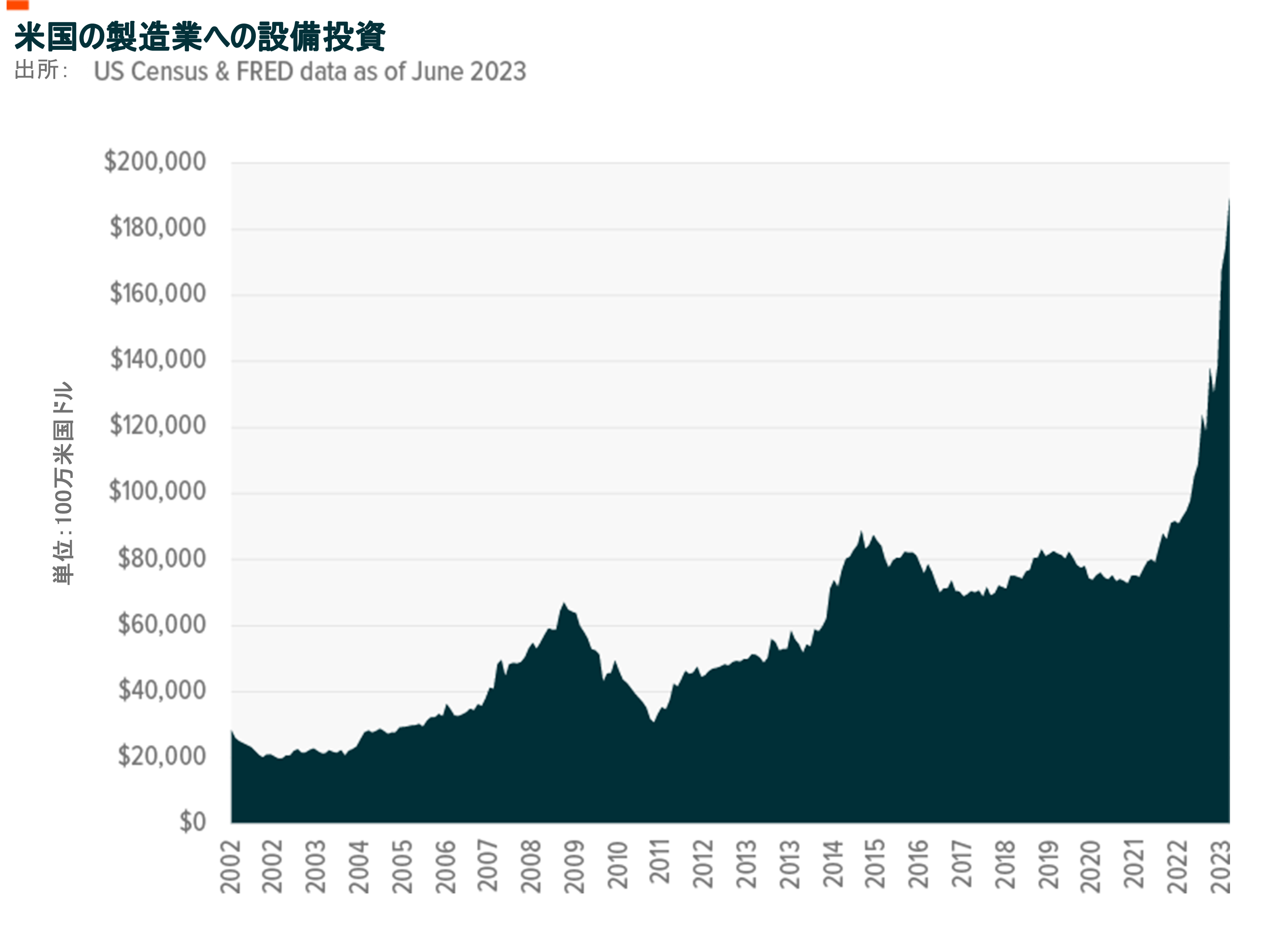

- 資本支出(CapEx)への投資は10年以上にわたって不十分だったものの、今、これこそが企業が生産性向上のために支出を増やしている分野となっています。信用状況の悪化や利益の減少にもかかわらず設備投資が続いていることが、米国経済の力強さに貢献しています2。オンショアリングとニアショアリングにより、米国内外の工場への投資が増加しました。製造業におけるインフレ調整後の設備投資は、CHIPS法とインフレ抑制法がこれを後押しも受け、2022年6月の900億ドルから1年後には1,890億ドルに増加しました3。

- 人工知能(AI)革命は企業の生産性向上に投資する必要性を高め、職場効率のあらゆる側面を再構築しつつあるこのメガトレンドにあわせて軸足を移しています。この技術の応用は、ハイテク企業から製造現場まで、さまざまな産業における市場のリーダーシップを変える可能性を秘めています。

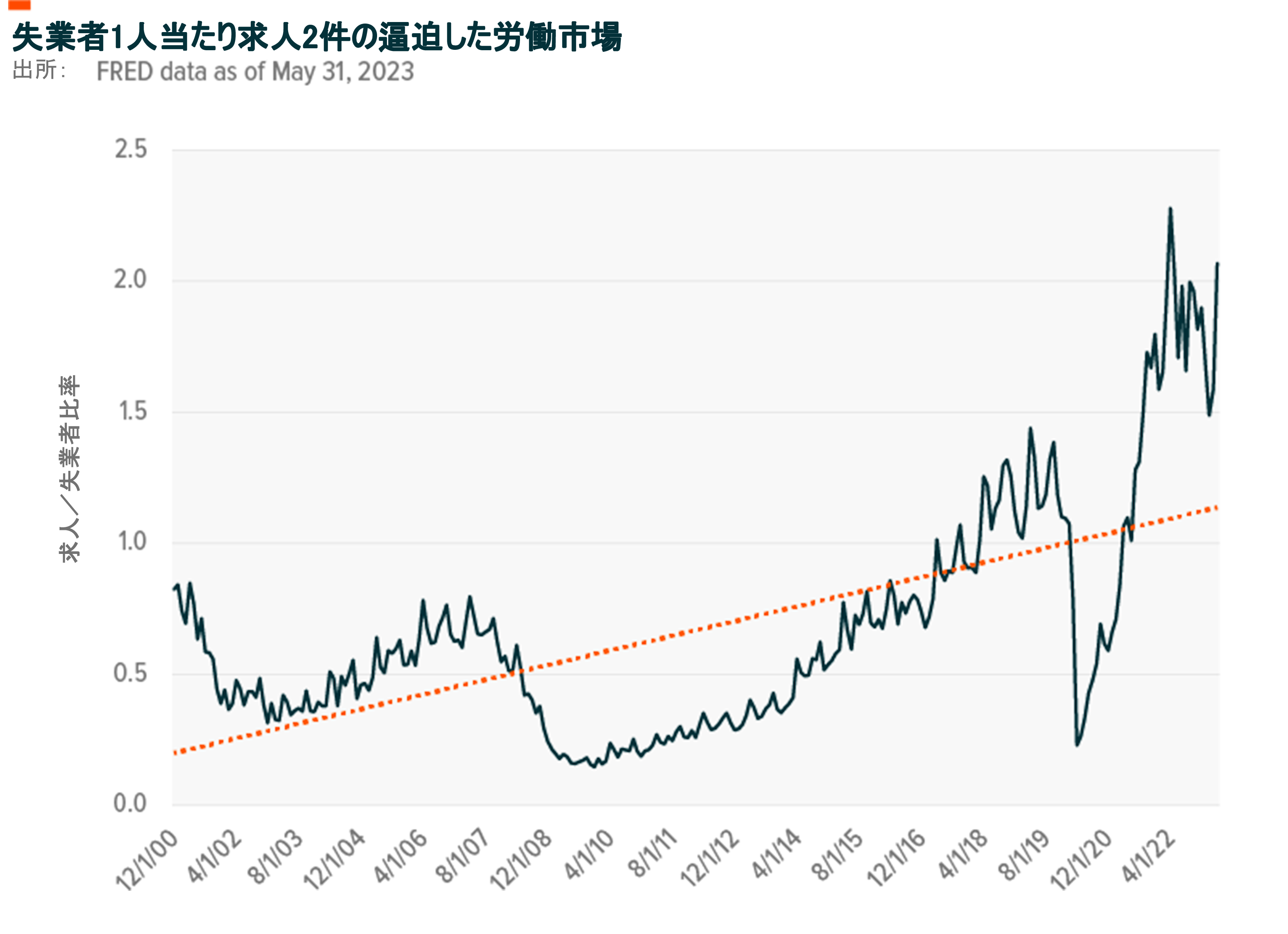

- 人材の囲い込み、予想される景気縮小の特性を変え、米国経済の回復力を押し上げています。ここ数年、労働者の雇用と育成に苦労してきたことが、現在の労働市場の逼迫と相まって、売上が鈍化する中、企業が労働者を解雇することを抑止してきました。結果として、労働生産性は低下し、第1四半期の労働時間当たり生産高は2022年第4四半期と比べて2.1%減少し、年率換算では0.8%減少しました4。

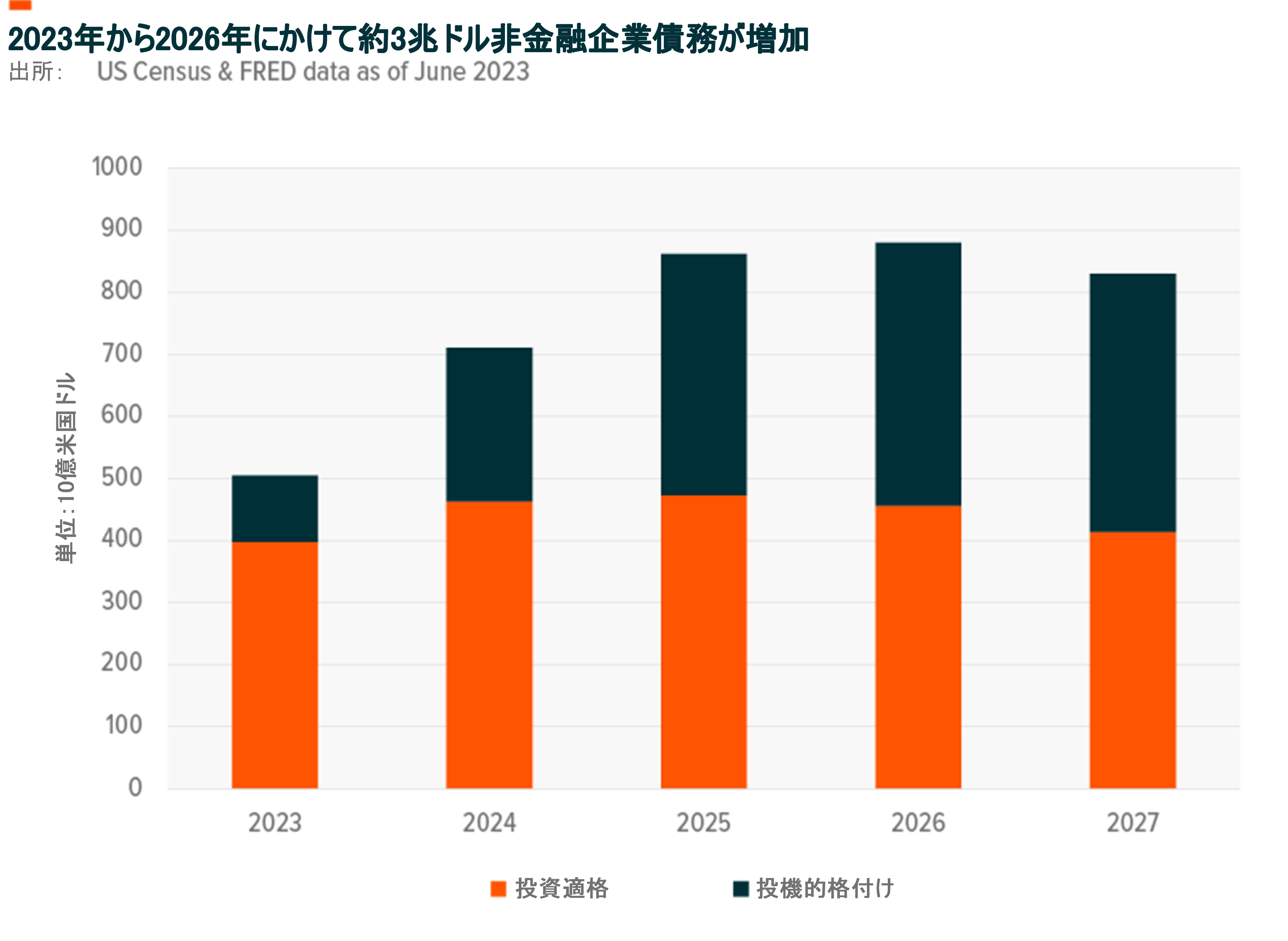

- 企業のクレジットサイクルは、この景気減速を引き起こす可能性のある要素です。企業は適度に健全なバランスシートで景気減速局面を迎えました。さらに、景気後退が長期化することが予想されていたため、企業は成長期待の低下に対応する準備をするための十分な時間があり、ショック要因を最小限に抑えることができました。しかし、利回り上昇の影響は、固定金利債の借り換えが進むにつれて、徐々にシステムに浸透していくと予想されます。S&Pグローバル・レーティングは、米国の投機的格付け企業が2024年にかけて返済期限を迎える負債は3,540億ドルにのぼると推定しています。このうち35%(約1,250億ドル)は固定金利債務で、はるかに高いクーポン金利で借り換えが必要になる可能性が高いです5。

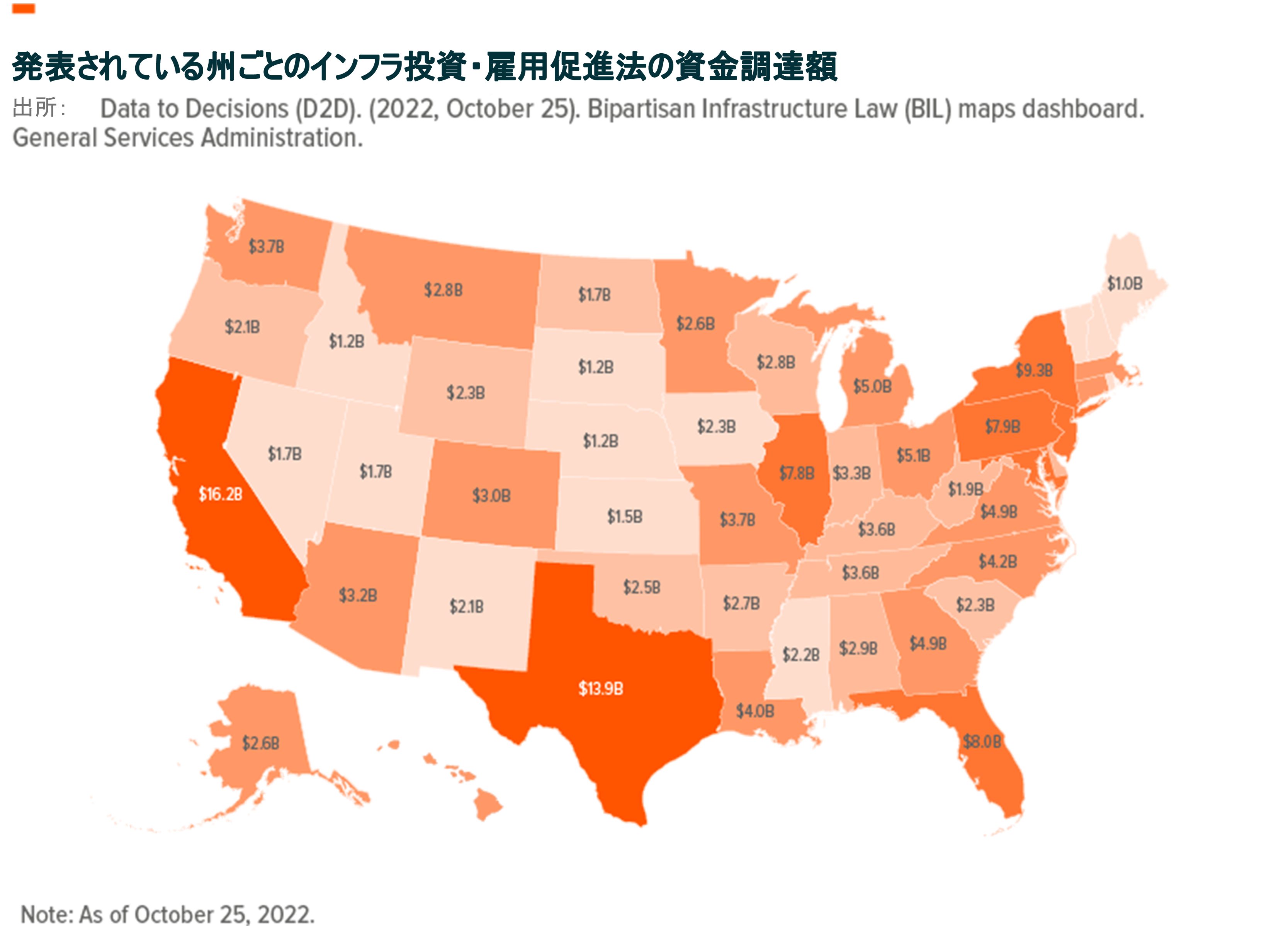

- インフラ投資は依然として必須の、景気敏感でない要素です。この分野は、インフラ投資・雇用促進法(IIJA)の資金提供の恩恵を受け続けています。多くのプロジェクトが未だ計画段階にあり、この10年間に投資が行われる可能性が高いと考えられます。

経済成長が鈍化しても、ポジショニングのチャンスはある

これらの要因は、景気循環的な市場分野が、以前の下落サイクルよりも持ちこたえる可能性があることを示唆しています。一般的な投資の考え方では、投資家は景気後退に備え、よりディフェンシブなポジションを取り、市場サイクルの影響を受けにくい分野へのエクスポージャーを増やすべきとされてきました。しかし、この景気減速が長期化し、S&P 500種構成銘柄の収益が既に底を打っている可能性があることを考えると、エクスポージャーの分散がより重要になる時期に来ている可能性があります6。以下、現在の環境でポートフォリオのポジショニングを考える際に不可欠になると思われる重要なポイントをまとめます。

- ディフェンスとクオリティを重視したコア:生活必需品、ヘルスケア、公益事業などのディフェンシブ企業は、消費者が支出に関しての裁量の少なさを反映した形で、経済成長に対する感応度が低くなっています。これを、バランスシートとキャッシュフローの強さに注目したクオリティの点から補完することで、景気減速に備えた堅固なコアを構築することができるものの、景気回復の期待が高まるにつれ、低調になる可能性が高いです。

- AI、オンショアリング、インフラへの投資拡大から恩恵を受ける特化エクスポージャー:生産性の向上と技術革新の波への対応は、長期的に競争力を維持するために重要になってきます。AIは革命的なテクノロジーであり、急速に変化する世界において企業が競争優位性を維持・強化するために軸足を移すことで、生産性を向上させる競争が始まる可能性が高いと考えられます。これは企業レベルでも国家レベルでも同様で、この技術をリードする地域には経済的・地政学的な利益がもたらされます。この結果、設備投資サイクルは景気サイクルへの依存度が低くなると思われます。

- 一部循環エクスポージャーでバランスをとる:反循環的な投資と非同期的な景気減速が組み合わさることで、典型的な景気収縮よりも景気循環的な市場分野がサポートされる可能性が高くなっています。コモディティ、特に工業用コモディティは、現在、より深刻な景気後退への期待を反映しており、価値のある市場を提供している可能性があります7。コモディティ需要への期待は下がっているものの、これらの分野は供給が限られており、インフラ投資、オンショアリング、クリーンエネルギー革命、そしてAI投資の増加など、複数の主要な構造的トレンドにとってコモディティは不可欠であることに変わりはありません。

大きな支障なし

景気後退は景気循環に通常含まれる一部分です。景気後退はリセットの機会を提供し、通常、景気循環の中で最も短い局面となっています。Global Xは景気サイクルを通して市場へのエクスポージャーを維持することが極めて重要であると考えています。現在の構造的変化は、急速に変化する状況の中で競争力を強化するために、企業がサイクル全体を通じて投資することを促しています。

市場のタイミングをはかるのは難しく、景気は減速しているかもしれないものの、市場はすでに将来的な成長ドライバーに注目しています。ベストな日を数日逃すと、市場全体に対するリターンに大きな影響を与えかねません。