金利上昇期に対応するカバードコール戦略

2020年はデジタル化の加速と史上最低金利の年となりましたが、ナスダック100指数(NDX)は一年を通じて堅調に推移しました。とはいえ、我々が新型コロナウイルス感染症の最悪期を脱してニューノーマル(新常態)経済へと向かう中で、同指数の見通しがこれまでのように明るいとは限りません。FRBは早ければ2021年第4四半期にも超金融緩和政策の引き締めに転じ、金利の正常化を容認する方向に向かう可能性があります。そうなると株式のバリュエーションには不利な状況が生じます。長期的な予想キャッシュフローをバリュエーションの主な根拠とするナスダック100指数にとっては特にそうでしょう。その上、債券市場では「テーパー・タントラム」(金融政策変更に伴う金利上昇等の混乱)の再来を予想する声もあり、金利のボラティリティが上昇すれば債券投資家の投資意欲が大きく減退する可能性もあります。こうした状況はグロース投資家とインカム投資家のどちらにとっても困難なものとなるでしょう。ボラティリティの高い市況下で成功する投資戦略はごく限られており、特にインカム主体の戦略には不利となりますが、その中でもカバードコールの手法は好成績をもたらす可能性があると弊社は考えています。ボラティリティの上昇が予想される状況下ではオプションプレミアムのインカムが向上する一方でデュレーションリスクは最小限に抑えられると考えられます。この記事ではナスダック100指数を対象としたカバードコール戦略により困難な環境に対応する方法について検討していきます。

重要なポイント:

- ナスダック100指数はハイテク高成長銘柄中心という特性を主な背景として過去10年間にわたり堅調な推移を続けてきました。

- ナスダック100指数は債券利回りに対する感応度が高いため金利上昇期には圧力を受ける可能性があります。

- ナスダック100指数を対象としたカバードコール戦略は不安定な市況下でもインカムの獲得とボラティリティの収益化を実現できる可能性があり、投資家にとって強力なソリューションとなります。

ナスダック100指数のグロース銘柄指向という特性

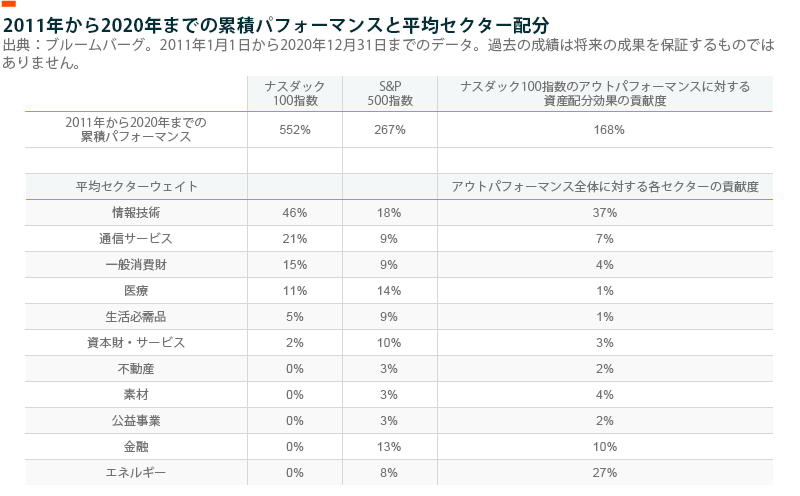

ナスダック100指数は過去10年にわたり投資家の期待に応え続けています。同指数はナスダック上場銘柄のうち金融業を除く大型株上位100銘柄により構成されており、他の様々な指標をアウトパフォームしてきました。例えば、2011年から2020年までのナスダック100指数のリターンは17.56%(年率換算)であり、それに対してS&P500指数のリターンは10.44%でした。

この期間はITや通信サービスなど成長性の高いセクターが好業績を収めていた期間であり、同指数に占めるウェイトも大きかったため、それらのセクターが指数のパフォーマンス上昇に寄与しました。2011年から2020年までの累積パフォーマンスに関してナスダック100指数の貢献度分析を行ったところ、S&P500指数に対するナスダック100指数のアウトパフォーマンスのうち約5分の3(合計285%のうち168%)が資産配分効果(各セクターのオーバーウェイトやアンダーウェイト)によるものでした。ナスダック100指数では情報技術(IT)セクターの平均ウェイトが46%であり、それに対してS&P500指数では18%でした。ナスダック100指数のアウトパフォーマンスに最も大きく貢献したのはこのセクターです。また、ナスダック100指数では通信サービスセクターの平均ウェイトが21%であり、それに対してS&P500指数では9%でした。このセクターもナスダック100指数のアウトパフォーマンスに大きく貢献しました。一方、ナスダック100指数では金融やエネルギーなど従来型のバリューセクターがアンダーウェイトとなっていたこともリターンの重要な要素です。同指数では金融とエネルギーのウェイトがどちらも0%でした。それらのセクターはこの10年間不調だったため、S&P500指数に対するアウトパフォーマンスについてそれぞれ10%および27%の貢献度となりました。

金利上昇はナスダック100指数にとってのリスクとなる

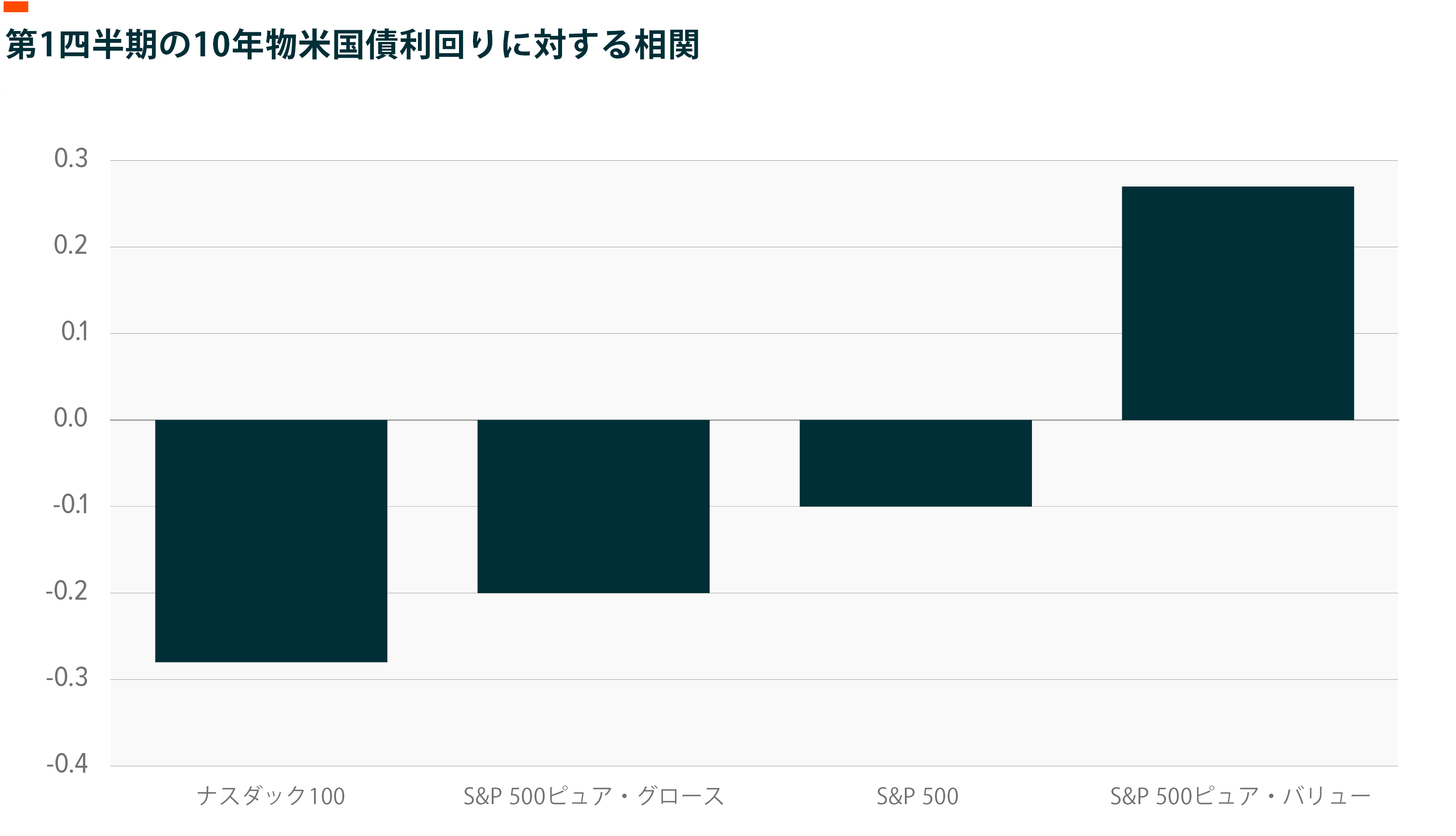

このように、バリュー銘柄に対するグロース銘柄のアウトパフォーマンスは10年もの間続いてきたわけですが、現在は転換期にあるといえるかもしれません。例えば、2021年3月31日現在で、MSCI米国バリュー指数の年初来リターンは10.40%でしたが、MSCI米国グロース指数のリターンは0.58%にとどまりました。

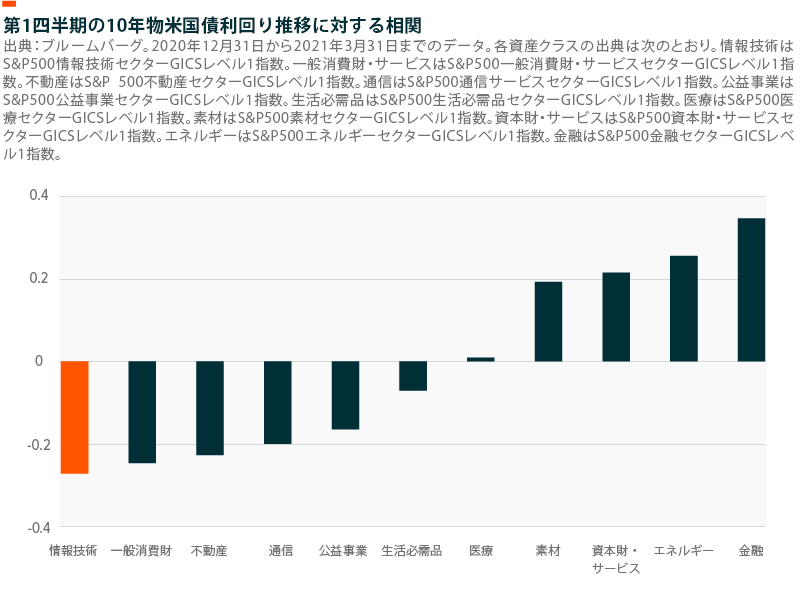

その理由の一つは経済の再開に伴うリフレーション環境の到来です。強力な財政・金融支援策の実施と経済成長の加速によりインフレ期待は上昇しています。この状況は金融、エネルギー、素材などバリューセクターや景気敏感セクターにとって有利に作用しますが、ナスダック100指数では通常それらのセクターがアンダーウェイトとなっています。また、インフレ期待の上昇は長期金利の上昇にもつながります。10年物米国債の利回りは昨年末の0.91%から今年第1四半期末には1.74%へと上昇しました。ナスダック100指数は今年に入ってからの金利上昇を嫌気しており、第1四半期における10年物米国債利回りとの相関は-0.28となっています。また、10年物米国債利回りに対する負の相関が第1四半期において最も大きくなったのは情報技術セクターでした。

ITセクターは債券利回り上昇に敏感である

IT銘柄のバリュエーションは将来の予想キャッシュフローに大きく依存しているため、IT銘柄は金利に対して敏感です。金利が上昇すると将来のキャッシュフローの現在価値は低下します。したがって、現在に近いキャッシュフローの方がバリュエーションを大きく左右するバリュー銘柄と比較すると、グロース銘柄のバリュエーションは金利上昇の影響を受けやすいのです。

経済の正常化に伴って今後数年間は金利が上昇すると投資家は予想していますが、その正確な時期や上昇幅についてはいまだ盛んに議論が行われています。一方、FRBは現在のインフレ圧力が一時的なものであり2021年中にピークに達してその後低下に向かうと考えているため、金融条件の引き締めには消極的な姿勢をとっています。完全雇用の状態にまで経済が回復するには時間が必要であることから、利上げの時期としては2023年が適当だとFRBは考えているようですが、インフレの進行を示す指標が出ればFRBはもっと早く動く可能性があると予想する

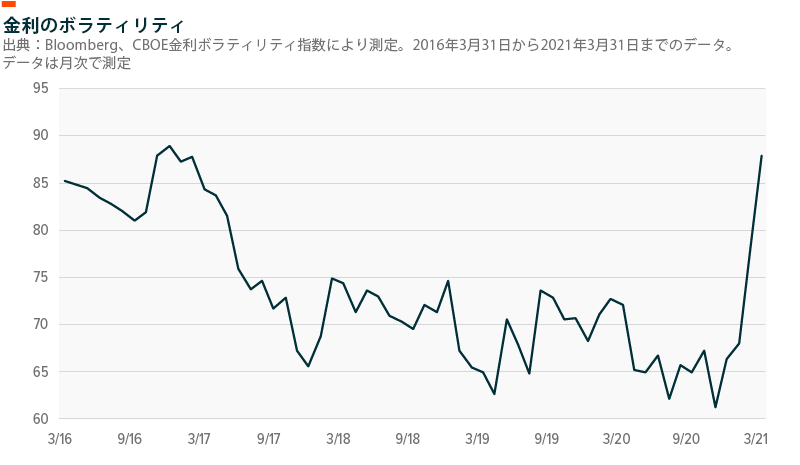

市場参加者もいます。一部のエコノミストによると、FRBが実施している毎月1,200億ドルの資産購入のテーパリングがいつ始まるかという予想時期は、既に2021年第4四半期まで前倒しされているとのことです。こうした見解の相違は金利ボラティリティ上昇の一因となっています。弊社が最近発表したインカム見通しではインフレ上昇の可能性について検討しましたが、金利に関するFRBの今後の動きについての予想を大きく変える必要があるとは考えていません。

金利は今後上昇する可能性が高いものの、ナスダック100指数にとって大いに有利となる要因もあります。同指数はクラウドコンピューティング、フィンテック、ロボティクスとAI、電気自動車などのいわゆる破壊的技術を擁する企業の割合が高いことから長期的な成長の可能性を秘めており、ニューノーマル経済の時代にも引き続き成功を収めることを期待できるでしょう。

カバードコール戦略はボラティリティに勝てる可能性がある

金利上昇期がナスダック100指数にとって不利な環境であるとしても、リターンの向上を可能にする方法がないわけではありません。その一つがカバードコール戦略によりインカムを得ることです。この戦略の中心となるのは、ナスダック100指数採用銘柄を買い、その後に同指数のコールオプションを売るという手法です。カバードコール戦略では原資産価格の上昇から得られる利益に上限がありますが、オプションの売りによりプレミアムを稼得することでインカムを発生させることができます。市場のボラティリティが高い時期にはオプションプレミアムが上昇する傾向にあるため、カバードコール戦略は市場の大勢が強気か弱気の一辺倒な時期よりも市場が不安定な時期や方向感に乏しい時期に最も大きな効果を発揮する傾向にあります。

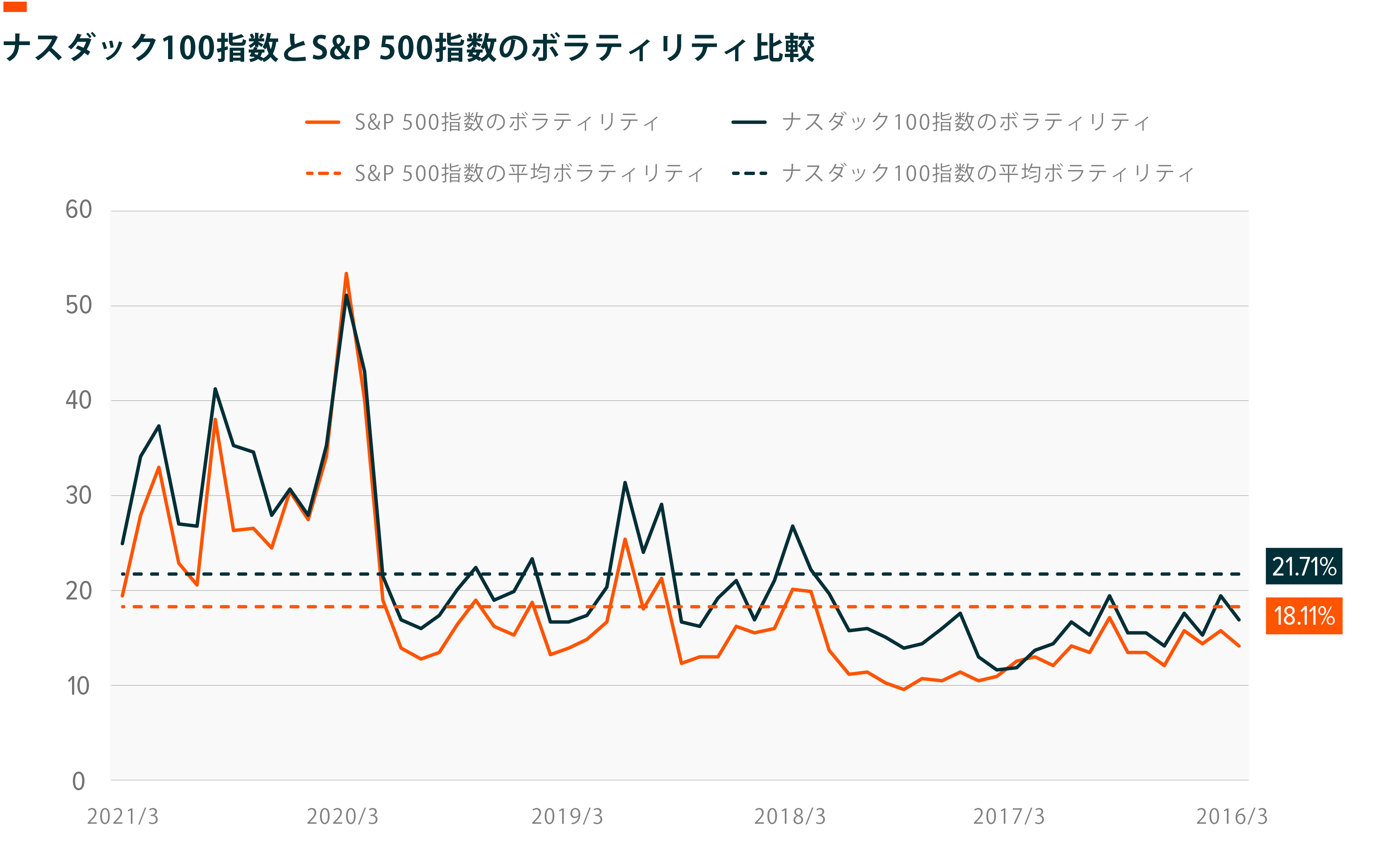

カバードコール戦略は様々な指数や原資産を用いて実施することが可能ですが、ナスダック100指数のコール売りには二つの際立った特徴があります。一つは、ナスダック100指数のボラティリティが過去一貫してS&P 500指数より高いことです。これによりオプションの売りにより得られるインカムが大きくなる可能性があります。ナスダック100指数の過去5年間の平均ボラティリティは21.71%に達しましたが、S&P 500指数では18.11%にとどまりました。

ナスダック100指数はグロース銘柄中心という特性によりS&P 500指数よりボラティリティが高い

現在のところ、インプライドボラティリティ(ナスダック100指数オプションの価格から逆算したボラティリティの推定値)はコロナ禍以前より高い水準で推移しています。これはオプションプレミアムが通常より高いことを表しており、ナスダック100指数のカバードコール戦略がより高いリターンを生む可能性があることを裏付けるものです。

ナスダック100指数のボラティリティはオプションプレミアムに対する相関が高い

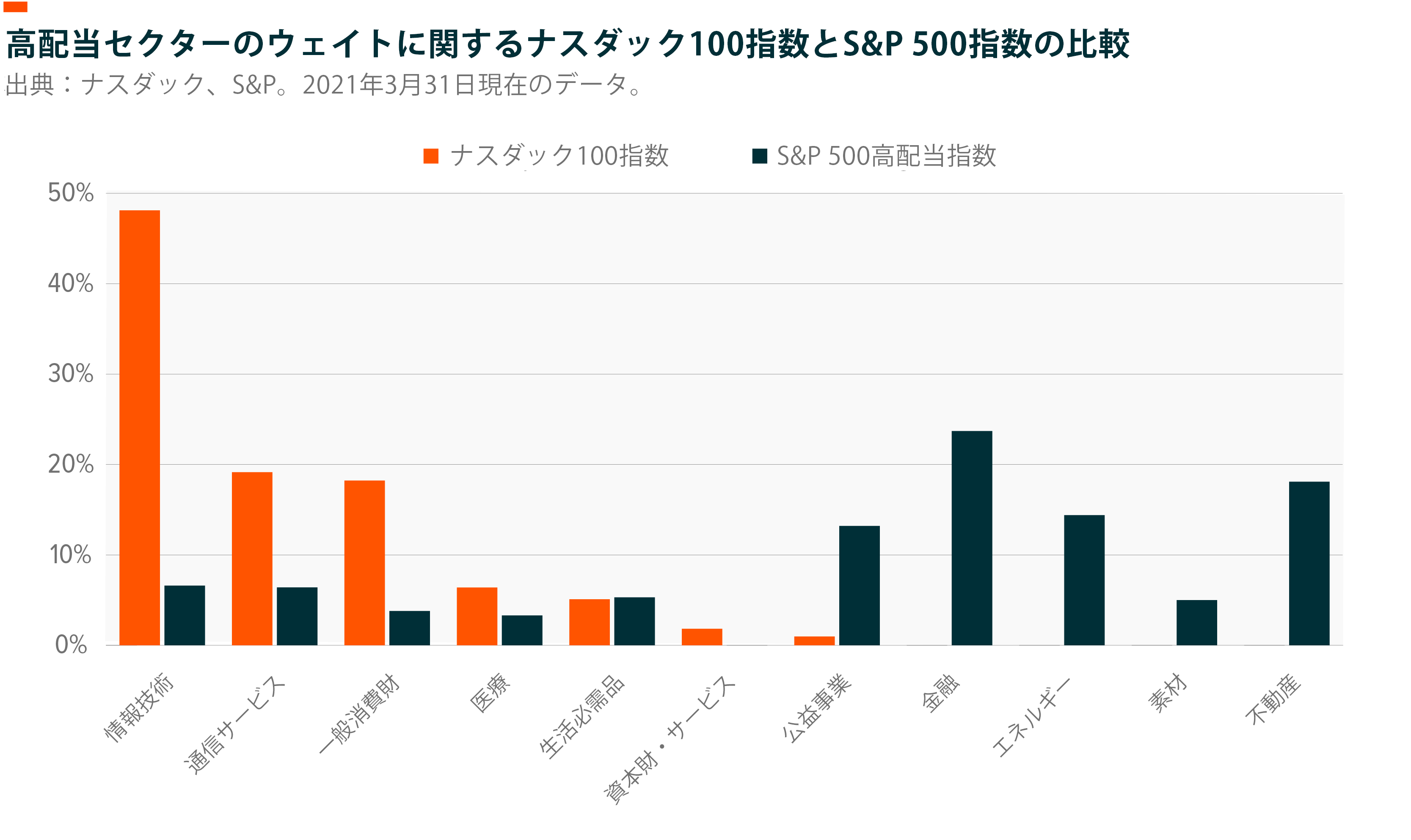

ナスダック100指数カバードコール戦略のもう一つの際立った特徴は、インカム指向のポートフォリオの多様化に貢献する可能性があることです。ナスダック100指数はテクノロジー銘柄の比重が高いため、そのパフォーマンスはインカム指向のポートフォリオによく見られる従来型の配当株ファンドとは大きく異なっています。

通常の配当株セクターとの大きな違い

ナスダック100指数カバードコール戦略の導入に向けて

過去10年間にわたって堅調に推移してきたナスダック100指数は曲がり角を迎えています。10年物米国債利回りの上昇に伴って2021年にはバリュー投資が再び勢いを増してきました。今後も利回りの上昇が続くなら、ナスダック100指数や従来型のインカム源泉にとっての逆風となるかもしれません。その一方で、ニューノーマル経済への移行やデジタル化の進展といった状況は破壊的技術を擁する企業にとって長期的な追い風となる可能性があります。そのような様々な力がせめぎ合うことにより、ナスダック100指数のリターンは不安定となり、あるいは方向感に乏しい動きに陥ることも考えられます。

カバードコール戦略は不確実性の高い環境下で優れた価値を発揮する可能性があります。ボラティリティが上昇する時期にはコールの売りにより得られるプレミアムが上昇する傾向にあり、方向感に乏しい市況であってもリターンの向上が期待できます。その上、テクノロジー銘柄を中心としたカバードコール戦略は、配当株や固定利付債といった従来型のインカム源泉が大勢を占めるインカム指向ポートフォリオの多様化にも貢献しうるといえるでしょう。