銀行セクター再編後の優先証券の展望

昨年、過去数十年類を見ないインフレ水準に対抗するため、連邦準備制度理事会(FRB)が1980年代以来となる強力な引き締め策に着手し、株式と債券は大きな環境の変化を経験しました1。2023年第1四半期、これら政策変更の結果の一部が、特に銀行セクターに浸透し始めました。市場の地方銀行セクターでは、いくつか注目を集めるような出来事があり、それが預金者の不安感を煽ることに繋がりました。地方銀行セクターの問題による影響が市場参加者によって分析される中、優先証券に投資家の注目が集まり始めました。金融機関は優先証券の主要な発行体であるため、本稿では、米国の銀行セクターの最新情報を提供しつつ、幅広く地方銀行に影響を与えた問題、そして具体的に優先証券の現在の見通しについて掘り下げていきたいと思います。

重要なポイント

- 米国の地方銀行に影響を与えた最近の緊迫状態により、米国の銀行セクターの健全性に注目が集まりました。過去と比較すると、銀行セクターの現状は市場が考えるよりもポジティブかもしれません。

- 「大手銀行」の普通株式と優先証券は、地方銀行に対して持ちこたえました。これは、投資家の恐怖心が市場のどこに集中しているかを示しており、顧客構成が多様な銀行にとっては、信用不安が伝播するリスクが低いことを示しているとGlobal Xは考えます。

- グローバルX 米国優先証券ETF(米国上場:PFFD 東証上場:2866)は、歴史的に他の資産クラスと比べて高い利回りが期待できる米国の優先証券の幅広いバスケットへのエクスポージャーを提供しています。PFFDは、地銀優先証券の保有に比べ、グローバルシステム上重要な銀行(G-SIB)へのエクスポージャーが高いため、現在の経済情勢に適した位置にいると考えられます。

歴史的な銀行破綻と優先証券への影響

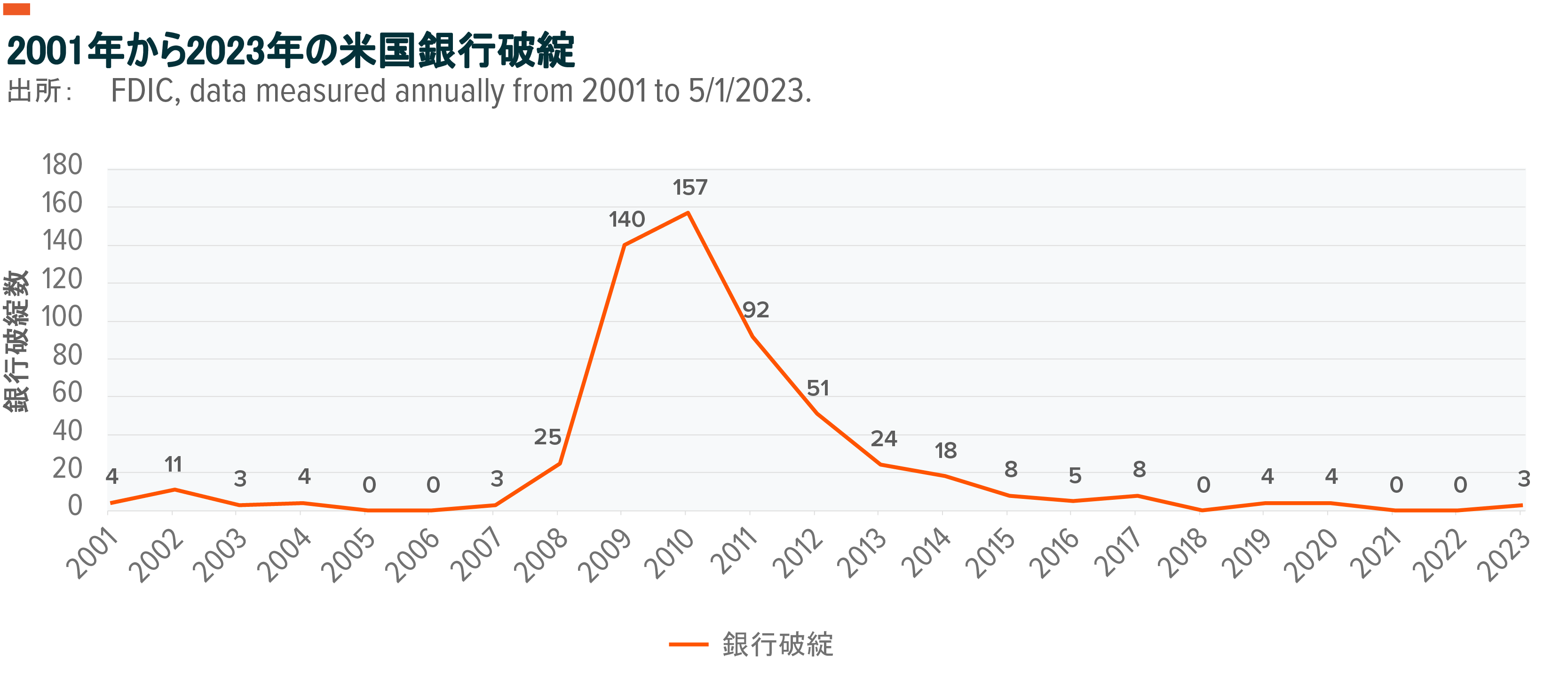

沿岸部の3大銀行、シリコンバレー銀行、シグネチャー銀行、ファースト・リパブリックが巻き込まれた最近の銀行不安は、金融セクターにおいて、これらの問題が限定的なものなのか、それとも銀行セクター全体に広がっているものなのか、懸念を呼び起こしました。投資家たちは、米国の銀行に対するあらゆる潜在的な市場心理の波及の可能性を考え、判断しようとしています。優先証券は通常、金融機関、特に銀行が発行してきたものですが、沿岸部にある特定の銀行が発行した優先証券は、この資産クラスの見通しについて疑問を投げかけるきっかけとなった市場の一つです。2017年以降の銀行破綻が歴史的にまばらなため、こうした最近の出来事は頻度が高くないように思えるかもしれませんが、下図に示すように、銀行破綻の前例があることに注意する必要があります。

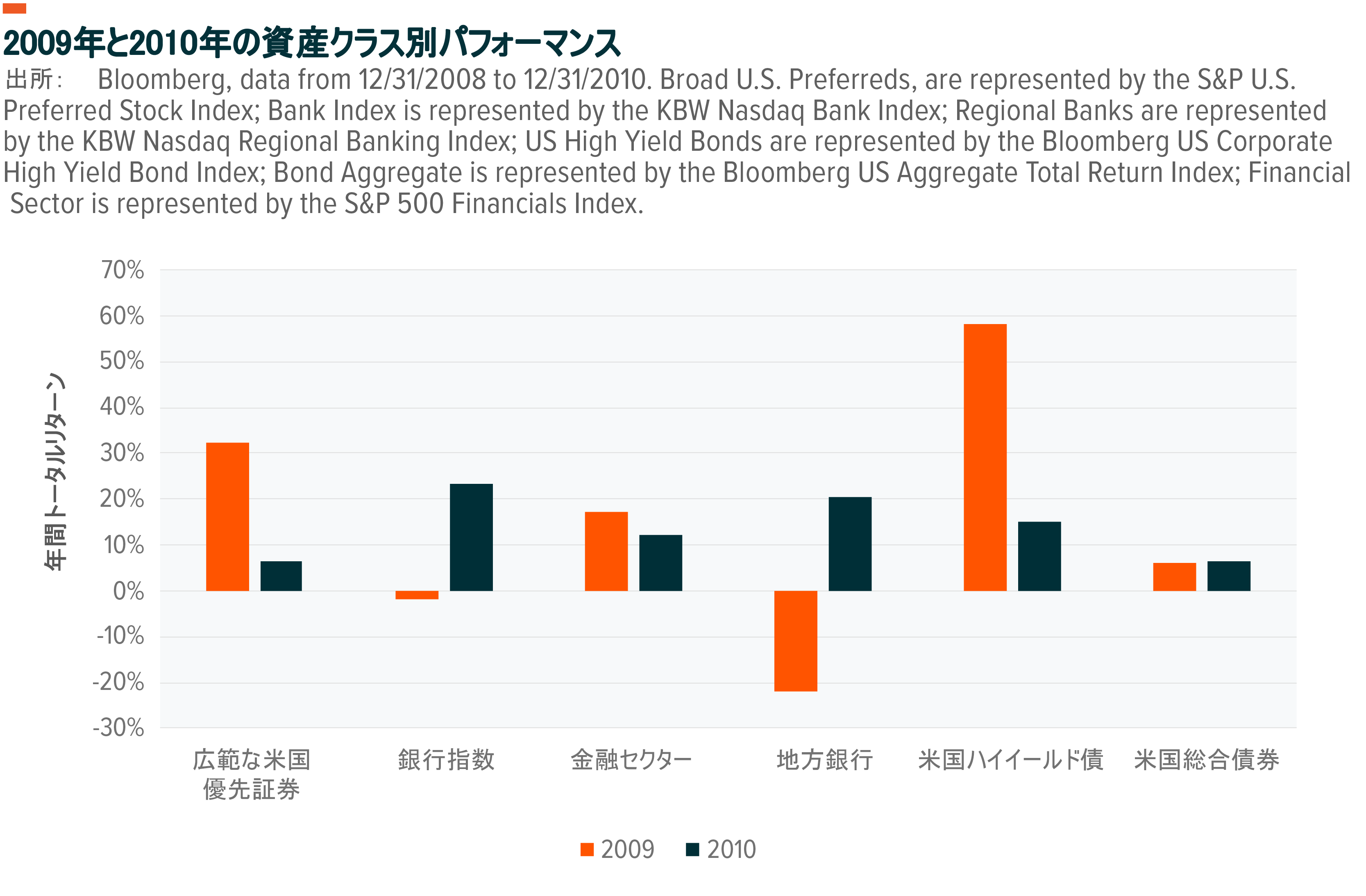

世界金融危機(GFS)の間、銀行の株式パフォーマンスは銀行の閉鎖によって悪影響を受けました。銀行の破綻は2010年に157件とピークに達し、前年にもそれに近い数の銀行が閉鎖しました。地方銀行は銀行破綻のドミノ効果の影響を避けられず、2009年の地方銀行指数と銀行指数はそれぞれ-22.06%と-1.76%下落しました2。しかし、S&P米国優先株式指数を代表とした米国優先証券は、2009年に32.12%、翌年には6.36%のリターンを出し、優先証券は普通株と比較して銀行全体の状況との相関が低い可能性を示しています3。

- 現在の銀行の状況を世界金融危機(GFC)と比較すると、類似点よりも相違点の方が目立つことがますます明らかになります。GFCの特徴は、複雑なデリバティブとサブプライムローン担保商品の損失でした。GFCに至るまでの数年間、これらの住宅ローン担保商品は再パッケージ化され、投資適格の格付けが付与され、その発行は主に多角化された大手銀行に集中しました。しかし、現在の窮状は、主に連邦準備制度理事会(FRB)の利上げの決断により、厳しい環境に直面している米国の地方銀行を中心に広がっています。利上げに伴い借入コストが上昇し、優良債権の価値を暴落させ、利益率が低下しました。その後続いた預金の流出は、資産・負債のミスマッチを引き起こし、リスクをさらに悪化させました。その結果、預金流出がさらに進み、最も深刻な影響を受けた地方銀行の一部ではバンクラン(取り付け騒ぎ)が発生しました。

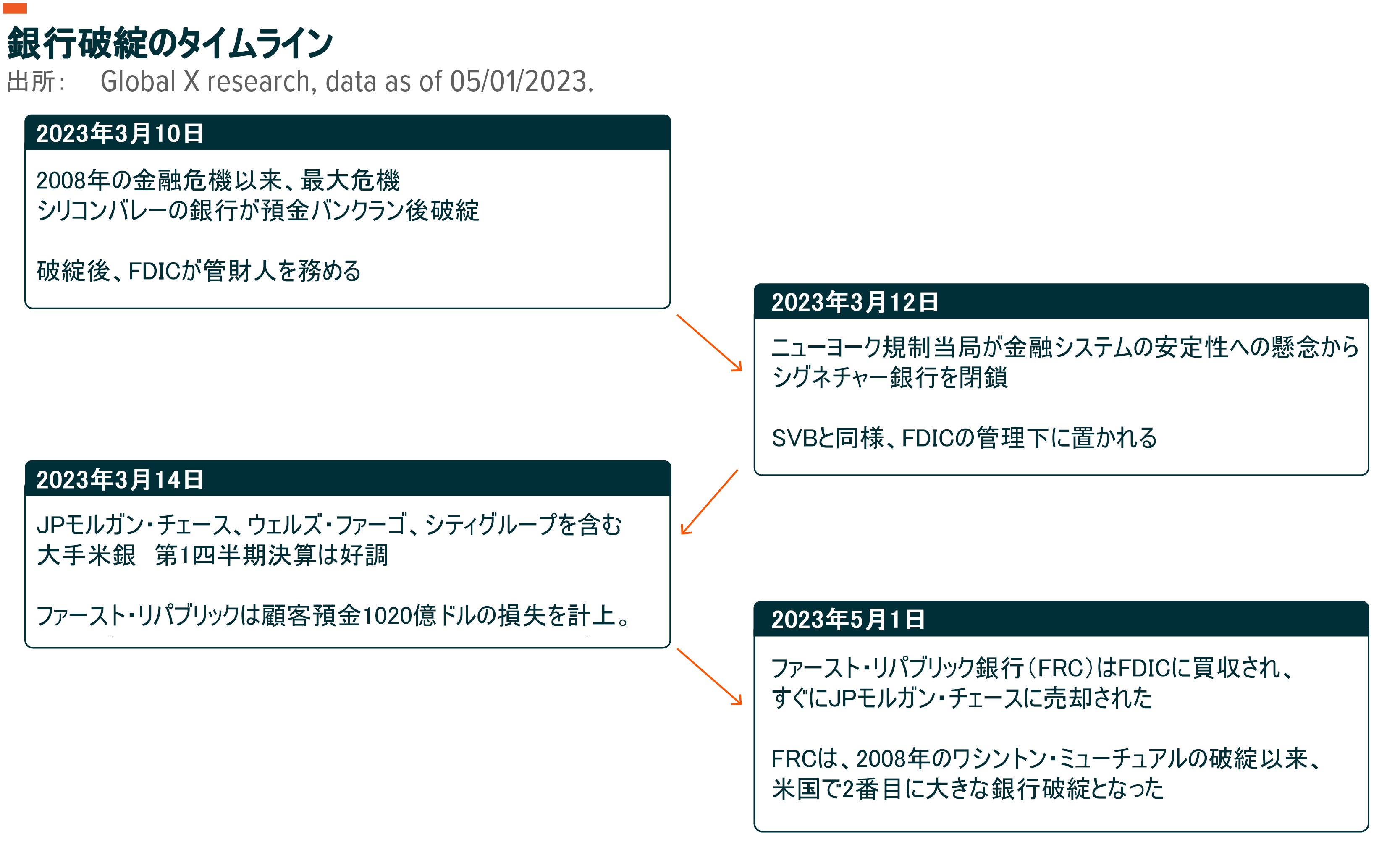

SVB、シグネチャー銀行(Signature Bank)、ファースト・リパブリック銀行(First Republic Bank)の破綻について

2023年3月10日、米国第16位の銀行であるシリコンバレー銀行(SVB)の破綻をきっかけに、一連の大きな出来事が米国の銀行業界を揺るがしました。これはGFC以来最大の銀行破綻でした4。カリフォルニア州サンタクララに本拠を置くSVBは、満期保有目的の債券資産の大規模な売却と資本調達の失敗を報告した後、急激な預金流出が発生し、バンクランに発展しました。SVBは、リスクの高いテクノロジー系のスタートアップ企業に幅広く融資していましたが、金融情勢の悪化やベンチャーキャピタルからの投資の減少によって悪影響を受け、さらに同行の1,750億ドルの預金の89%が無保険であり、2022年末時点でFDICの定める25万ドルを超えていたことが、破綻の大きな要因となりました5。その2日後、多数の暗号資産企業を顧客として抱えていたカリフォルニア州の著名な暗号資産銀行であるシグネチャー銀行は、暗号資産の監視、企業統治、連邦預金保険公社(FDIC)の勧告への対応の遅れなど、主に管理不行き届きが原因の経営難に陥りました。このような出来事は規制当局に懸念を抱かせ、信用不安の伝播リスクの可能性に対する懸念が高まる中、預金者の引き出しを増加させることになりました。

この2つの破綻の余波で、SVBとシグネチャー銀行はともにFDICの下で管財人になりました。しかし、影響はそこだけにとどまらず、2023年5月1日、カリフォルニア州のファースト・リパブリック銀行(FRC)も同様の運命をたどることとなりました。今度はFDICとカリフォルニア州の規制当局が、同行の預金935億ドルすべてと資産の大半を106億ドルでJPモルガンに売却することを発表しました。この取引はファースト・リパブリックの投資家に大きな損失をもたらし、FDICの保険基金に約130億ドルの損失を与えたと推定されています。これら3つの銀行は、それぞれ異なる借り手を対象としていたものの、3つとも富裕層の個人や団体を対象としていたため、多くの無保険預金者がいました6。

業界混乱の中、米国最大手銀行が大幅な増益を達成

最近の銀行セクターの破綻の中で、米国の大手銀行が第1四半期の好決算からも確認できるように比較的無傷であったことは注目に値します。地方銀行で起こった一連の出来事は、より大規模で資産構成の多様化が進んだ銀行の方が、リスクプロファイルがより分散されているため、将来的に利益を得ることになるかもしれないと考えています。一部の銀行の2023年第1四半期決算は、それを裏付ける可能性があります。S&P500に含まれる9つの顧客構成が多様化された銀行のうち、7つの銀行が業績予想を上回り、キーコープとUSバンコープだけが1株当たりの利益(EPS)の点では例外となりました。この両行は、2023年4月末時点の時価総額も500億ドルを下回っていました。銀行業界をさらに詳しく調べると、地方銀行と顧客構成が多様な銀行、特に「大きすぎて潰せない(Too Big to Fail、TBTF)」と分類される銀行の間で、パフォーマンスに大きな分岐が存在することが分かりました。

米国の預金残高上位4行(バンク・オブ・アメリカ、JPモルガン・チェース、シティグループ、ウェルズ・ファーゴ)は業績予想を上回り、ウェルズ・ファーゴ以外は予想を10%以上上回る数字を出しました7。この傾向から、2020年と2021年の低金利環境下で、市場が規制の緩いカリフォルニア州の3地方銀行で見られたような過剰貸付を防ぐことを目的とした厳しい規制に従う大規模金融機関を顧客が強く好むようになってきたことを示唆していると考えられます。さらに、米国の銀行の平均貯蓄利回りが39bpsなのをみてもわかる通り、現在の金利上昇により、銀行は預金者に支払う金利に比べ、借り手に高い貸付金利を請求できるようになりました。大手銀行の中には、バンク・オブ・アメリカの普通預金利回りが0.01%であるように、平均を大きく下回る金利を提供しているところもあります8。これらの要因は、シリコンバレー銀行やシグネチャー銀行の破綻によって引き起こされた最近の危機を経て、米国の大手銀行の地位をさらに強固にしています。

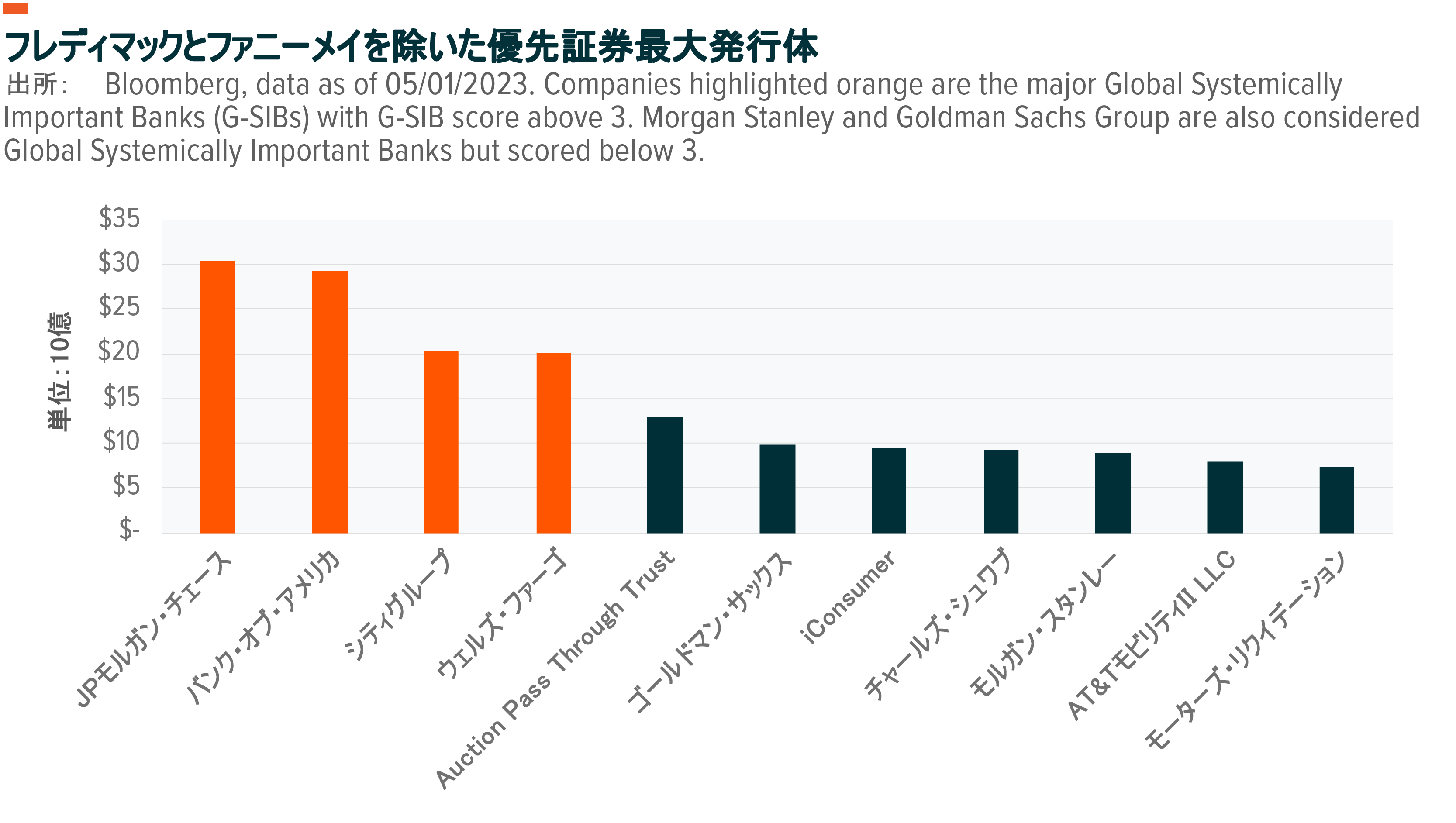

さらに、これらの大型銀行やG-SIB銀行は、優先証券の主要な発行体でもあります。これは、地方銀行の信用不安の伝播が広範な優先証券市場に与える影響を小さくするのに役立つ可能性があります。興味深いことに、米国を本拠地とする4大G-SIBは、偶然にも4大優先証券発行者でもあります。

さらに、これらの銀行は、ビジネスローン、クレジットカード、トレーディング、投資銀行など、分散した事業を展開しているため、単体の融資行為に伴うリスクを軽減し、より効果的なリスク軽減につながる可能性があります。

金利リスクから流動性リスクへのシフト

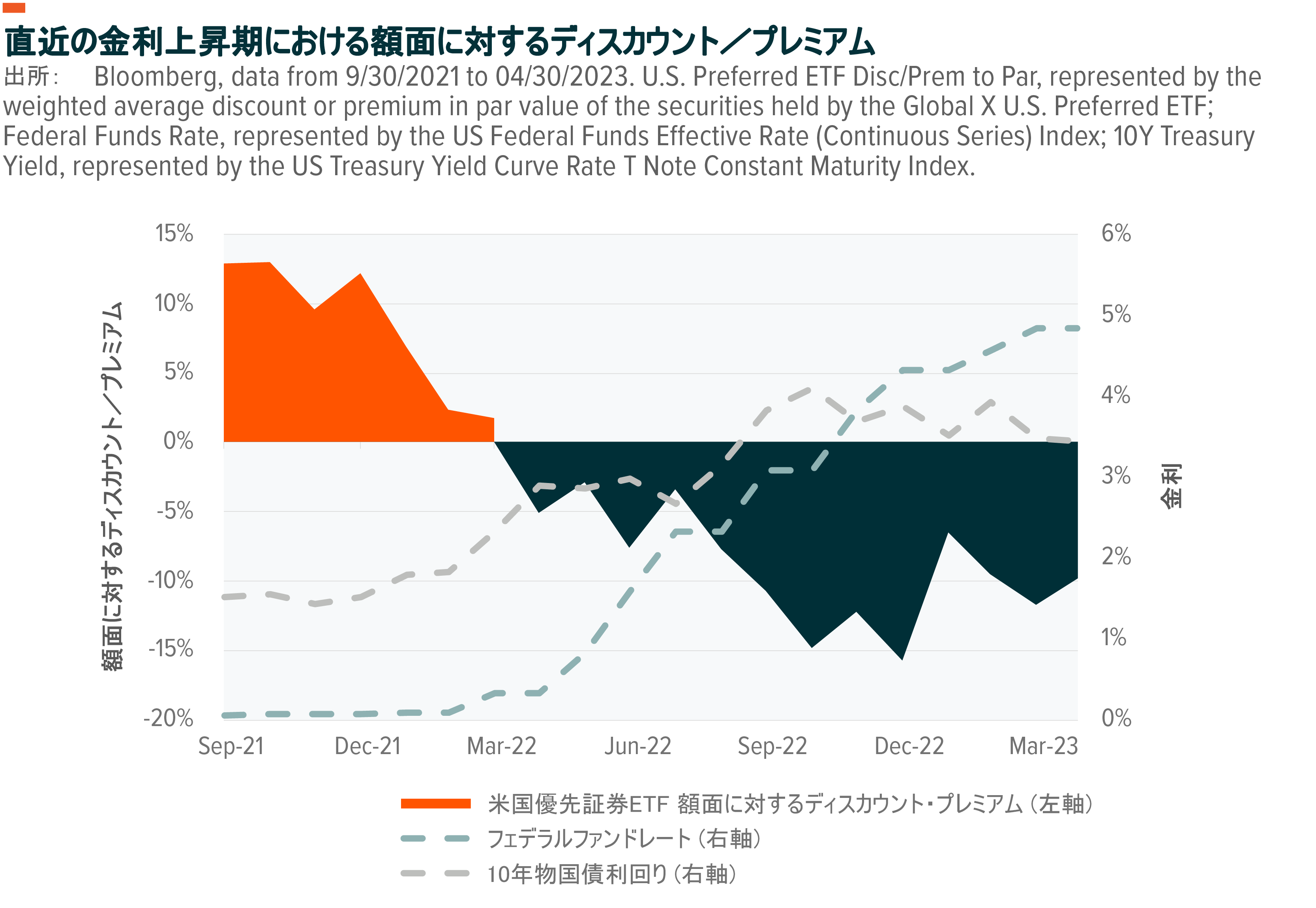

2022年の低いパフォーマンスは、時価総額加重型優先証券で起こりました。これらの優先証券は、米国の大手銀行やその他の事業体への配分が大きく、リスクプロファイルが低いという特徴があるため、クーポンレートも低くなっています。他の要素が同じであれば、クーポン支払額が低い債券は金利の変化の影響を受けやすい傾向があります。優先証券のかなりの割合が満期日の定めのない永久出資であることから、これらの証券のデュレーションと関連する金利リスクはさらに悪化します。

下図で示されているように、グローバルX 米国優先証券ETFの優先証券の額面に対する加重平均割引率は2022年12月にピークに達しており、この時期はフェデラルファンド金利が4%の水準をこえた時期と重なります。ここから、金利上昇している期間において、優先証券の金利変動に対する感応度が高まることが確認できます。

金利の展望

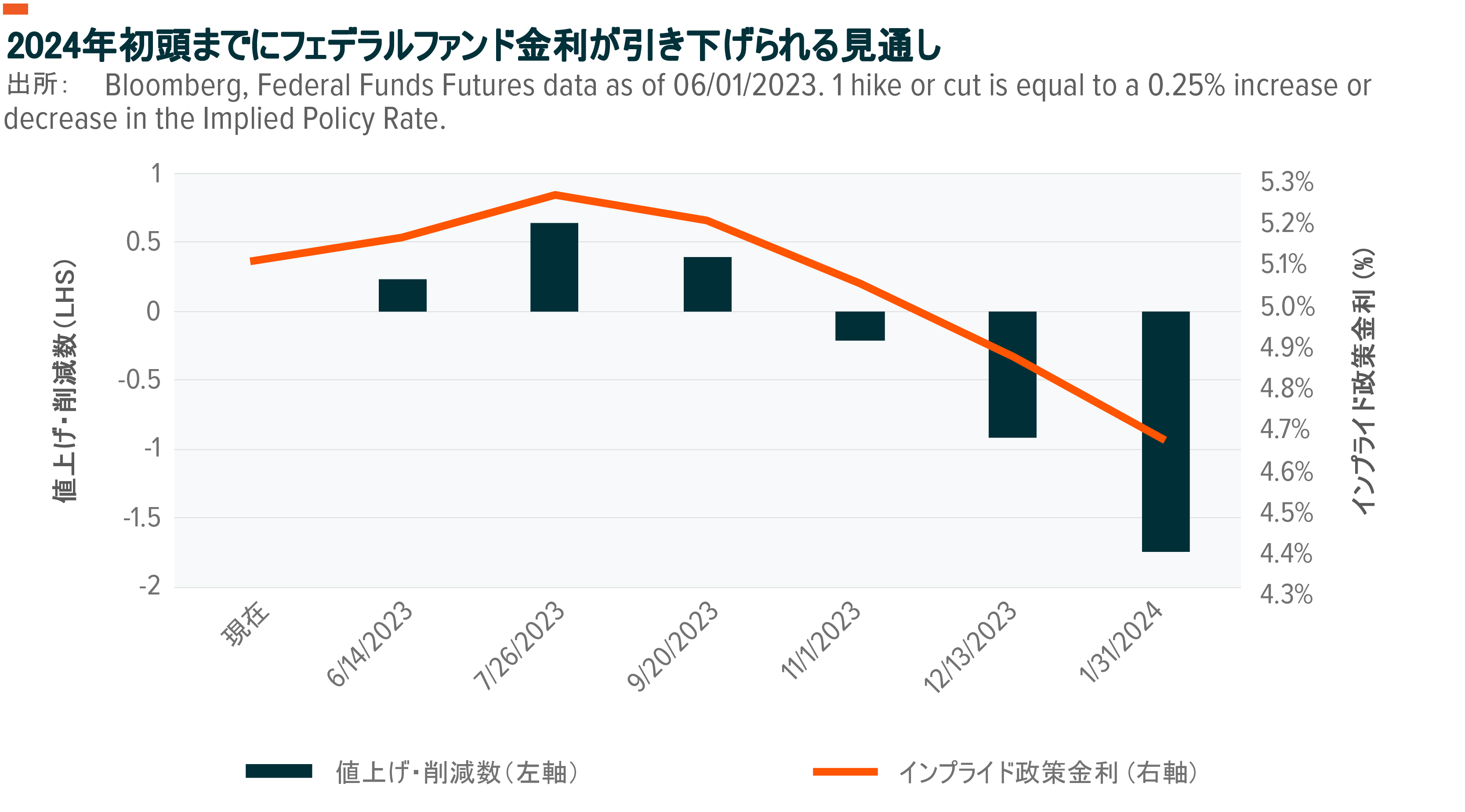

米国のインフレは冷え込む兆しを見せており、4月の消費者物価指数(CPI)は前年比で4.9%上昇、約2年ぶりに5%を下回りました9。この傾向は、FRBに利上げの一時停止や、この状況が続く場合は利下げも検討する余地を与えています。フェデラルファンド先物市場は、下図でみられるようにすでに2024年の早い時期に2~4回の25bpの利下げを予想しており、利下げが2023年11月1日からはじまる可能性を示しています。

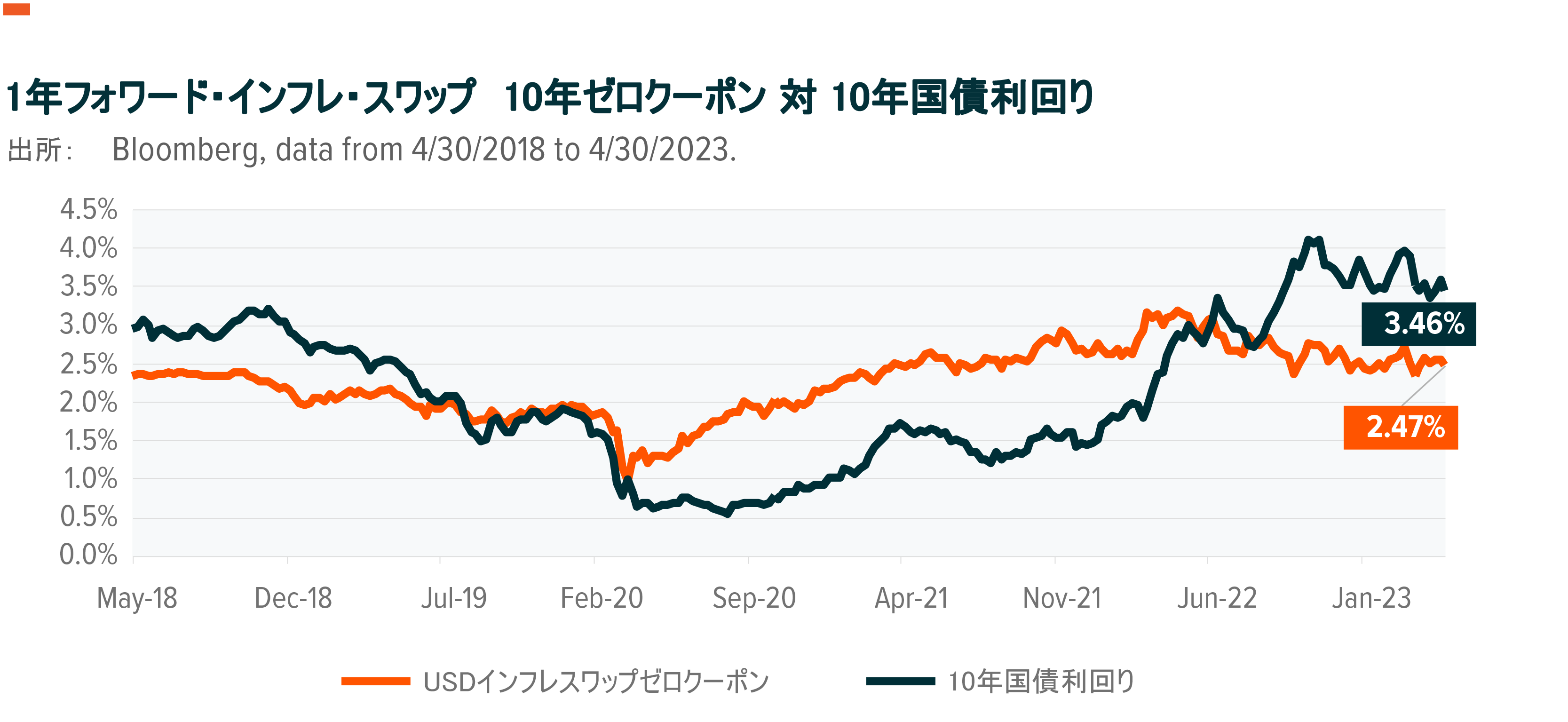

インフレ予想の指標である1年先のインフレスワップ10年ゼロクーポン指数を調べてみると、指数は現在、1年先の10年物国債利回りより1%低い位置にあることがわかり、同様の傾向が確認できます。連邦準備制度理事会(FRB)は、インフレが金利引き上げの主な要因であることを明らかにしているため、予想が正しければ、優先証券の高デュレーションな側面は恩恵を受けるはずです。ICE BofA Diversified Core U.S. Preferred Securities Indexのオプション調整後のデュレーションは現在7.1年であり、これは、信用リスクなど他の変数を一定にすれば、金利が1%下がればパフォーマンスは7.1%上昇することを示しています10。

大手銀行が発行する優先証券は、中小銀行をアウトパフォームした

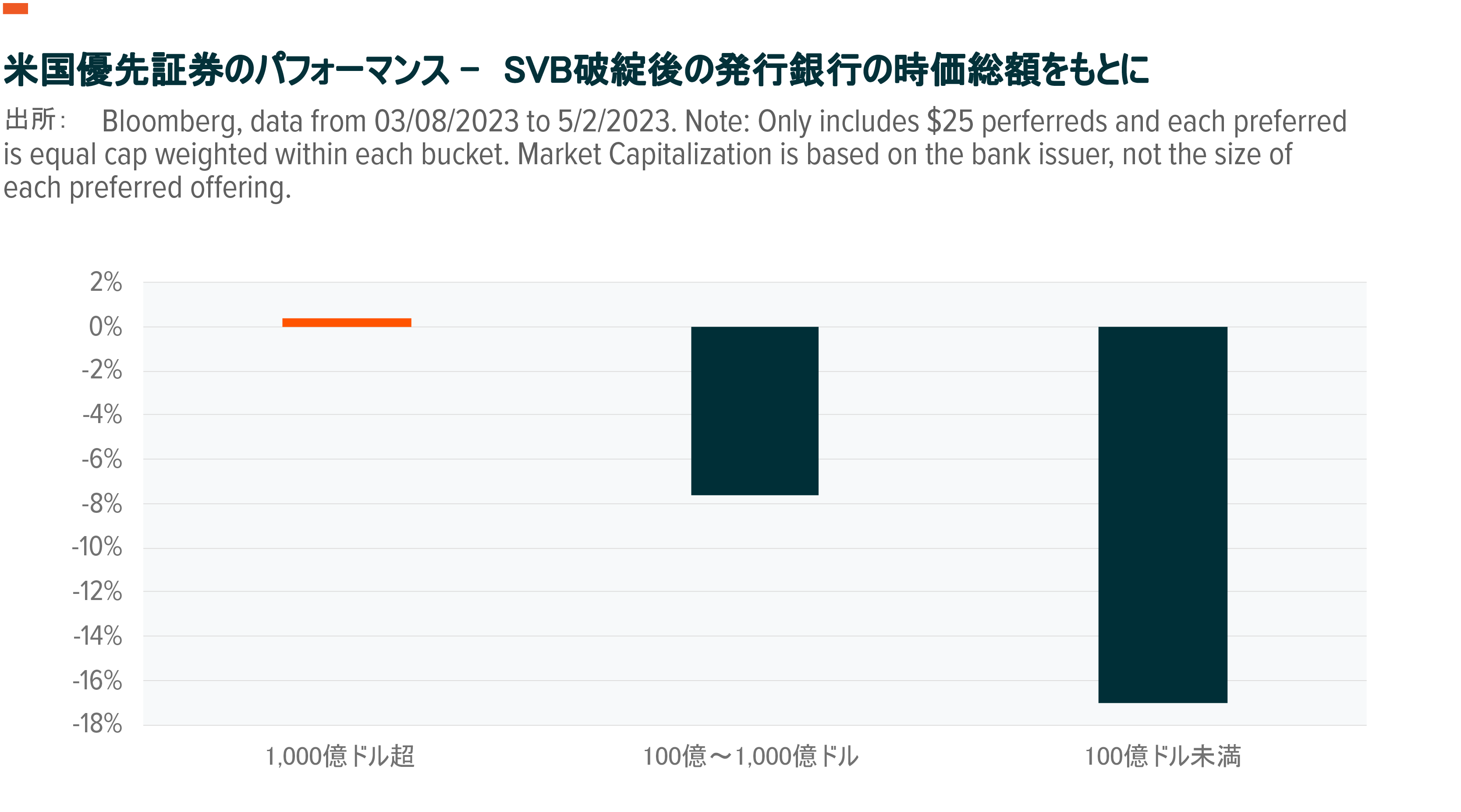

時価総額の異なる銀行が発行する優先証券のパフォーマンスがばらばらなことから、大手銀行が発行する優先証券はネガティブな市場心理に耐えることができたものの、小規模で信用力の低い銀行はそれほどの運を持っていなかったことが分かります。SVBの破綻以降、時価総額100億ドル未満の上場銀行優先証券は、平均で-17%以上の下落を経験しました。一方、バンク・オブ・アメリカ、モルガン・スタンレー、ゴールドマン・サックスなどの大手銀行が発行する優先証券は、同期間に+0.4%近くの控え目な上昇を記録しています。

注目すべきは、パンデミックによるゼロ金利時代に富裕層をターゲットとし、多額の融資を行った地方銀行に代表される小型銀行で、無担保預金が突出しており、金利変動の影響を受けやすい融資ポートフォリオを持っているということです。これらの銀行は、業績の悪化がより顕著になっています。パックウェスト・バンコープもその一例で、2023年5月15日時点で、年初来の下落率が-70%を超えています。財務体質を立て直すため、パックウェスト・バンコープは27億ドル相当の資産を売却し、同時に潜在的なパートナーや投資家の選択肢を探す計画を発表しました11。

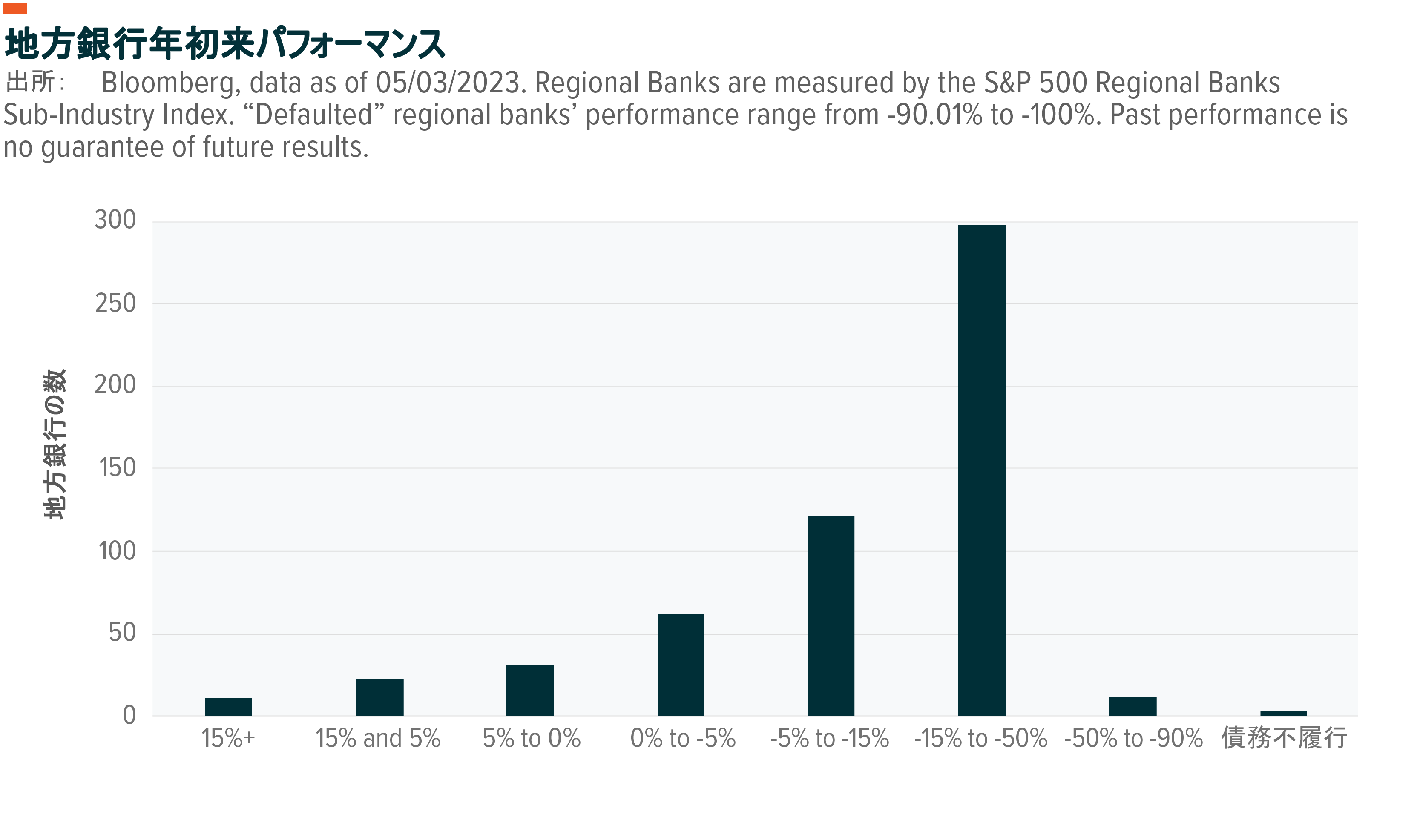

地方銀行のパフォーマンスを理解する

地方銀行の年初来のパフォーマンスは左に裾をひいた分布を示し、これらの銀行の大部分が-15%から-50%の下落を経験しました。地方銀行の年初来の平均下落率は-17%でした。対照的に、S&P500に含まれる顧客構成が多様な銀行の年初来の下落率は比較的小さく、-2.27%でした12。

PFFDの信用不安が伝播するリスクは低い

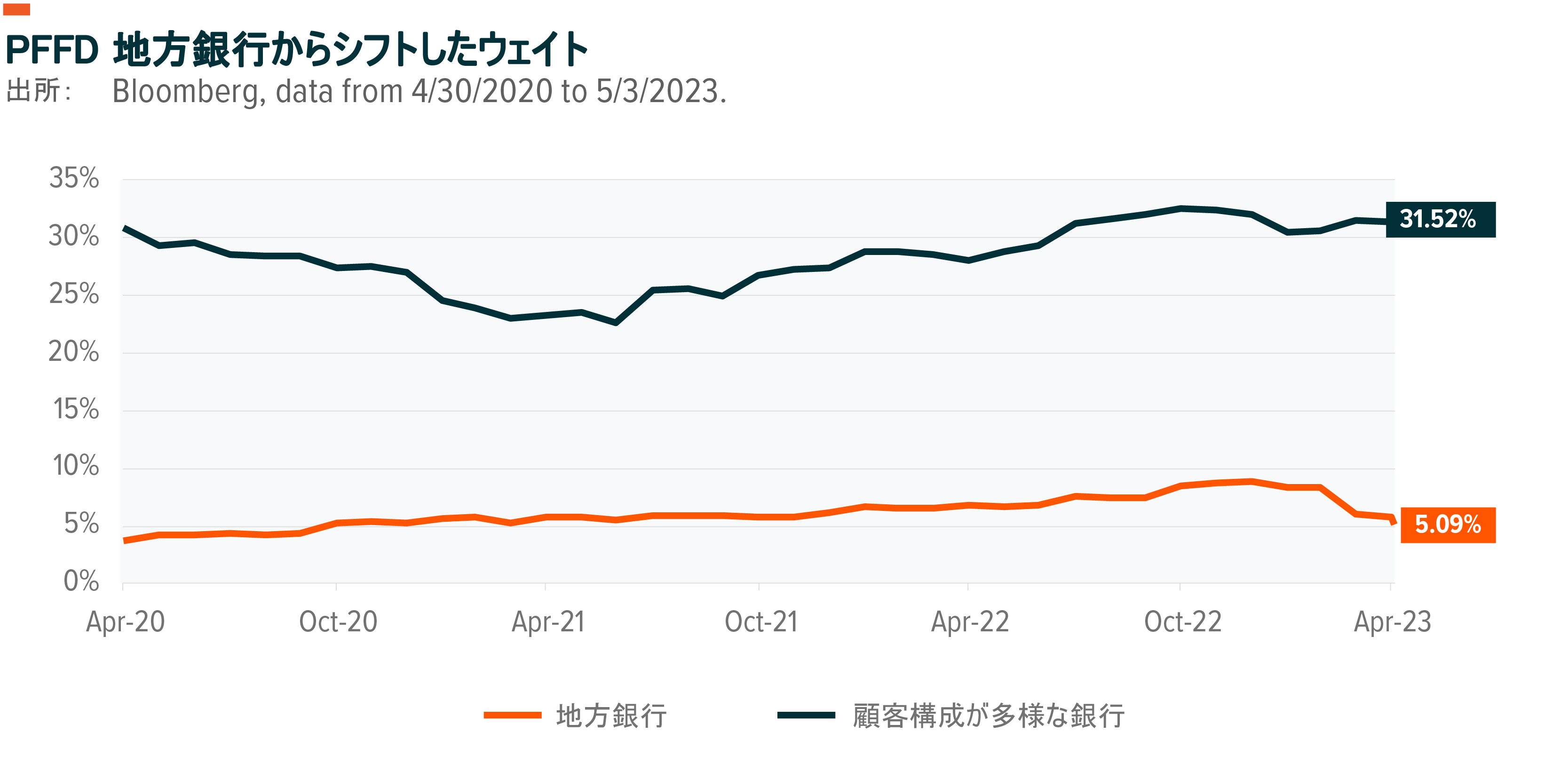

現在の投資環境によって、投資家は「より安全な」銀行の選択肢を求めるようになりました。その結果、米国の大手銀行と地方銀行との間にパフォーマンスの乖離が生じています。金利上昇や預金流出により、地方銀行の投資家は不利になる可能性がありますが、グローバルX 米国優先証券ETF(米国上場:PFFD 東証上場:2866)が追跡する指数の時価総額加重構造では、地方銀行へのエクスポージャーは徐々に減少し、顧客構成の多様化が進んだ銀行へのウェイトが増加しました。顧客構成が多様な銀行が32%、地方銀行がわずか5%であることから、PFFDは、中小規模の地方銀行から起こりうるバンクランの全体的な影響を大きく緩和することができる可能性があります。

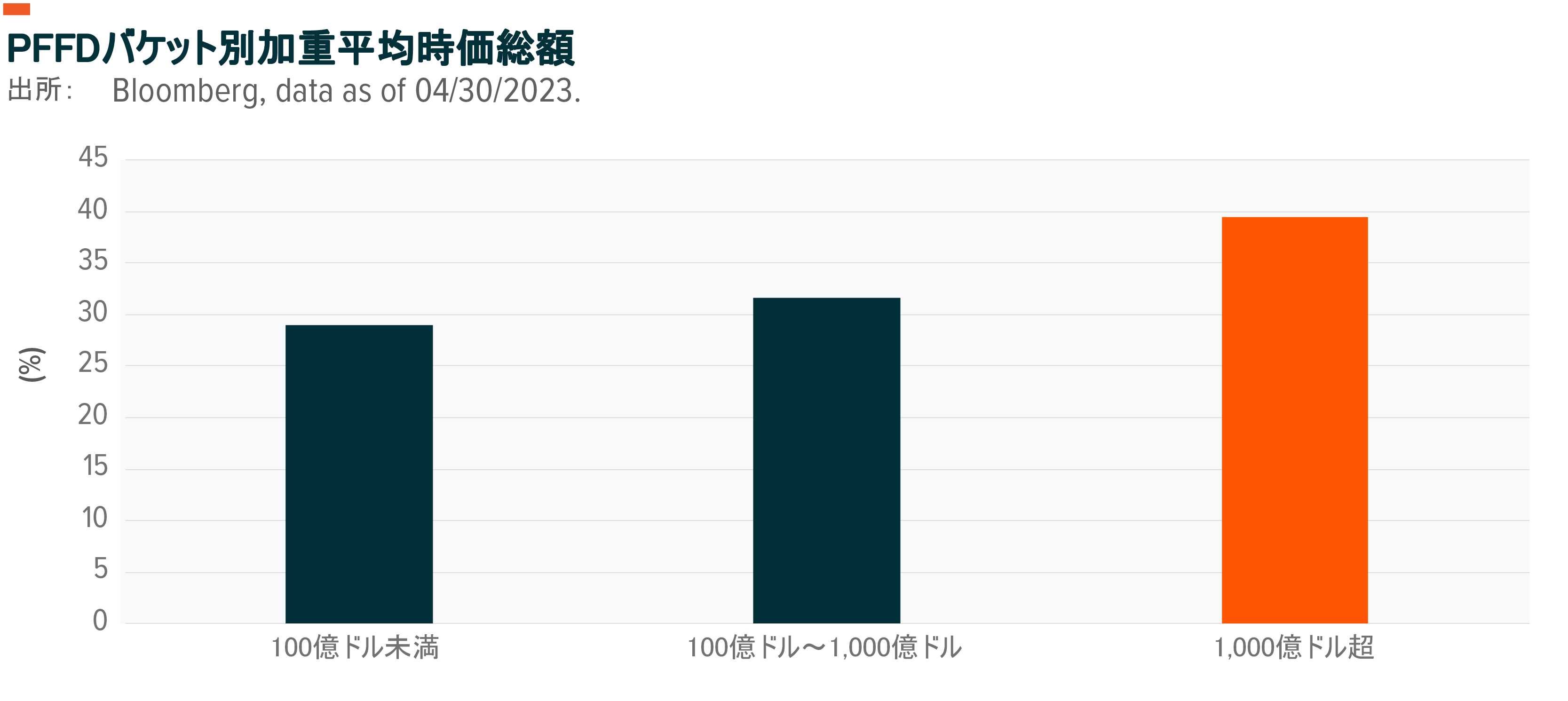

サイズバケット別の加重平均時価総額

グローバルX 米国優先証券ETF(米国上場:PFFD 東証上場:2866)は、投資家に対して、時価総額範囲の機関が発行する優先証券に分散投資する機会を提供しています。ポートフォリオのウェイトを分析すると、当ファンドのウェイトは、時価総額1,000億ドル超の機関が発行する優先証券が39.45%、時価総額100億ドルから1,000億ドルの機関が発行する優先証券が31.61%、時価総額100億ドル未満の比較的小規模な機関が発行する優先証券が28.9%となっています。より大規模な機関が発行する優先銘柄への全体的なウェイトは、PFFDに含まれる発行体の加重平均時価総額によって強化されており、その値は1,100 億ドルに達します13。

上述したように、PFFD内の大手銀行の存在感は大きく、資産の大きな割合を占めているため、予想以上のパフォーマンスが得られています。特に、地方銀行の信用不安の伝播が続き、投資家が、リスクが低いと考え大手銀行に移行していった場合、この状況は今後もファンドのリターンにプラスにはたらく可能性があります。一方、当ファンドは、比較的小規模な金融機関が発行する優先証券に資産の一定割合を投資することで、分散投資の効果も期待できます。概して、PFFDは優先証券から定期的な収入を得ることを目的としたバランスの良い投資手法を提供しています。

PFFDオーバーウェイトG-SIBと大型発行体

PFFDの大手銀行へのエクスポージャーは、分散投資や大型の発行体への配分だけでなく、「大きすぎて潰せない(Too Big to Fail)」と広く認識されているG-SIBへのエクスポージャーからも明らかです。

PFFDは、G-SIBに分類される、米国の4大銀行(預金量ベース)が発行する優先証券を保有しています。PFFDは、2023年4月30日の時点で、ポートフォリオ全体の30%をこれらの銀行の優先証券に割り当てています。これらの銀行は、市場のボラティリティに直面しても回復力を示し、金利リスクをヘッジするためのリソースを有していると考えており、そのため、金利が長期間上昇した場合、PFFDに利益をもたらす可能性があると思われます。

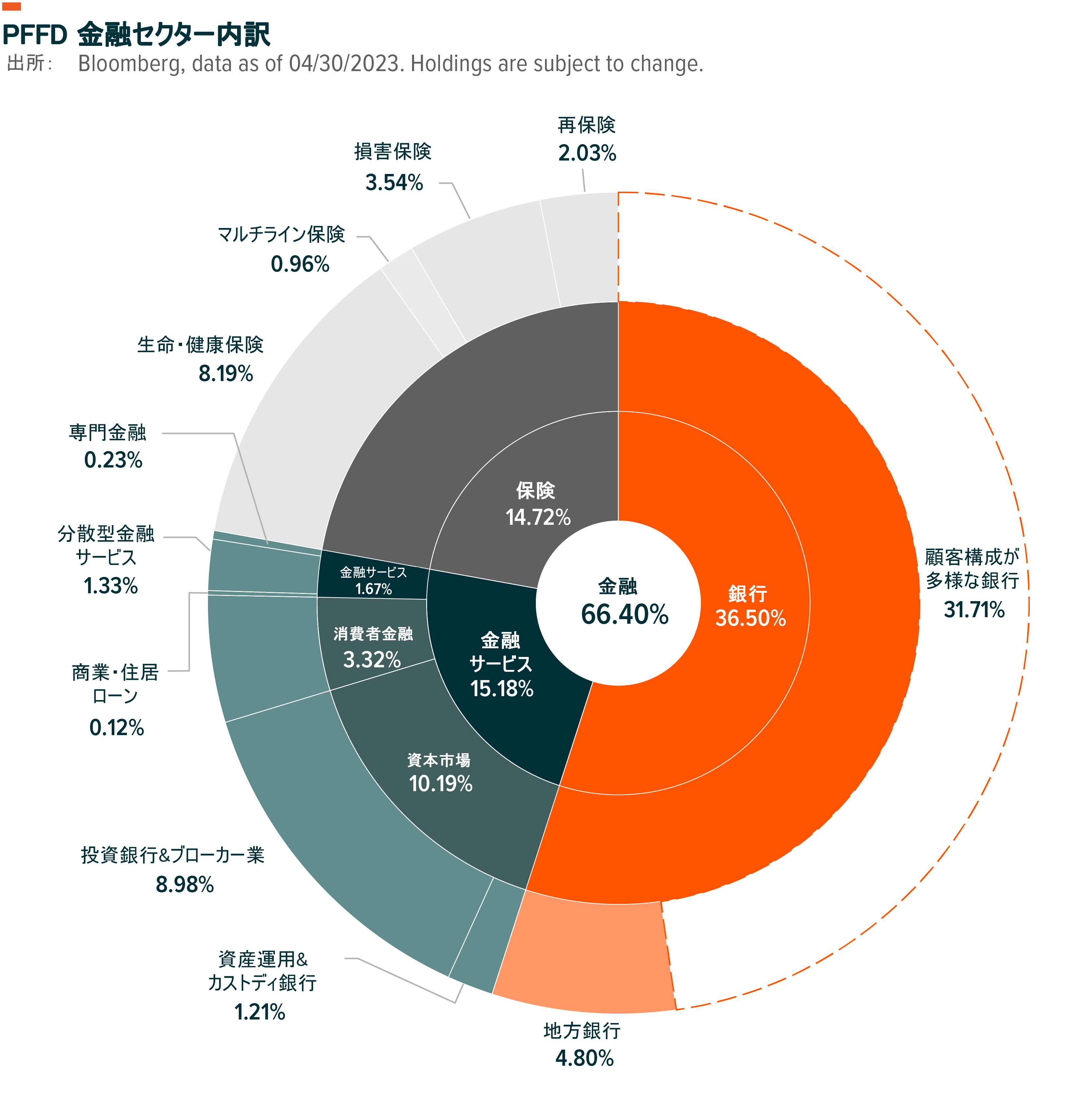

以下の円グラフは、PFFDの現在のウェイトを示しており、資本構成が多様化された銀行への大幅なウェイトと、幅広い金融エコシステム内の様々な産業やサブ産業への分散されたウェイト確認できます。

PFFDは、米国の主要なG-SIBへのウェイトに加え、モルガン・スタンレーやゴールドマン・サックスなど、十分に資本を持つ銀行も含まれます。戦略の大口発行体への配分は銀行セクターのみならず、PFFDは、電気通信セクターのAT&Tやセルフストレージのパブリックストレージなど、多様な優先証券発行体を保有しています。

結論

地方銀行の展望が不安定な中、大手銀行や顧客構成の多様化が進んだ銀行は、銀行セクターにおける「安全への逃避」の心理をうまく利用することができました。これらの銀行は、優先証券の最大発行体であることが多く、根底にある指数の時価総額ベースのウェイトアプローチゆえに、地方銀行に比べてPFFDのウェイトが高い状態が続いています。金利リスクから信用リスクへ注目の移行に伴い、より多角化した銀行へのエクスポージャーは、逆風から追い風へと急速に変化していると思われます。また、この戦略のパッシブな性質は、ポートフォリオ・マネージャーが個々の発行体に対するオーバーウェイトのエクスポージャーを取るのではなく、ポートフォリオ全体を重要視することによって、非体系的なリスクを軽減しています。先行き不透明な状況では、優先証券は金利低下の恩恵を受ける可能性がある一方で、所得を求める投資家に代替手段を提供できると考えています。

関連ETF