MLPインサイツ 2022年第3四半期:幅広い市場でボラティリティが高まるなか安全な選択肢として期待されるミッドストリーム

エネルギー市場は2022年の大半で不安定な状態となっており、新型コロナウイルスのパンデミック初期に始まる2年間のトレンドが続いています。インフレ高進、金利上昇、ドル高、そしてウクライナ戦争などといったより広範な市場の懸念と数多くのマクロ要因により、エネルギー市場の価格ボラティリティは高水準で推移するとGlobal Xは予想しています。しかし、このような環境下でも、原油価格との相関が低いミッドストリーム株式は好調を維持することが可能であり、他のエネルギー部門や他のグローバル株式および債券をアウトパフォームできると考えています。米国内の原油生産もパーミアン盆地での活動が活発化しており、欧州のエネルギー危機への対応に一役買うことが期待されています。Global Xでは、特にインカムを追求する投資家にとって、ミッドストリーム株式は引き続き魅力的な投資対象であると考えています。

重要なポイント

- 米連邦準備制度理事会(FRB)の積極的な利上げサイクルの副産物としてドル高が進行し、原油価格に下落圧力がかかる可能性があります。但し、供給逼迫と欧州のエネルギー不足が、原油価格の下支えとなる可能性が高いと思われます。

- 原油および天然ガス生産における役割と、その契約や料金体系のディフェンシブな性質により、ミッドストリーム部門はエネルギー市場の他の部門よりもこの環境下で有利な立場にあると考えます。

- 米国のエネルギー生産量の増加により、ミッドストリーム企業のフリーキャッシュフローが増加し、配当や自社株買いが進むことによって、バランスシートの強さが際立つ可能性があります。

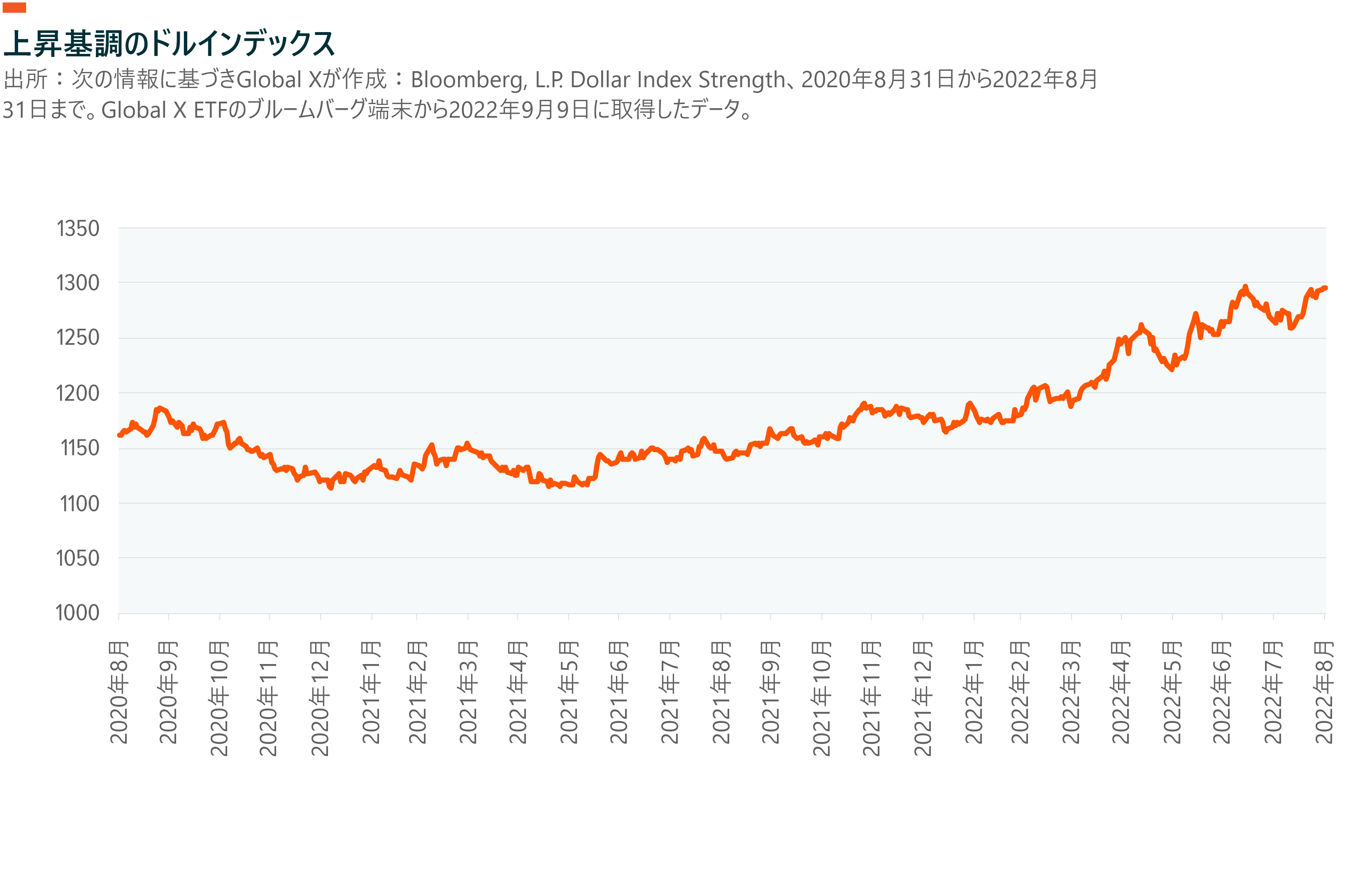

直近の原油市場のボラティリティ上昇要因はドル高

この2年余りの間に、原油価格は2020年4月の1バレル20ドル台から2022年3月の125ドル台まで大きく変動しました。1 また、未曾有の不確実性の高まりに伴い、天然ガス価格のボラティリティは欧州およびアジアのガス市場で20年ぶりの高水準に達しました。2 新型コロナウイルス感染症拡大、OPECの政策、ウクライナ戦争、グローバル経済のエネルギー転換などすべての影響を受けた格好です。FRBがインフレ抑制のために今年に入ってから225ベーシスポイント(bps)の利上げに踏み切ったことも、最近の原油の動きを左右する大きな要因となっています。3

3月の高値からの価格下落は、金利上昇とドル高による市場低迷懸念が原因であり、原油との相関は-0.22でした。4 一般にドル高になると原油価格が下がるのは、原油がドル建てで取引され、他国、特に新興国市場(EM)の購入価格が上昇するからです。また、EMは新型コロナウイルス感染症拡大からの回復途上であり、財政支出や経済情勢は依然として冴えません。世界最大の石油輸入国である中国で新型コロナウイルスに対する懸念が払拭されないことと、それに関連するロックダウンの実施も下押し圧力となりました。

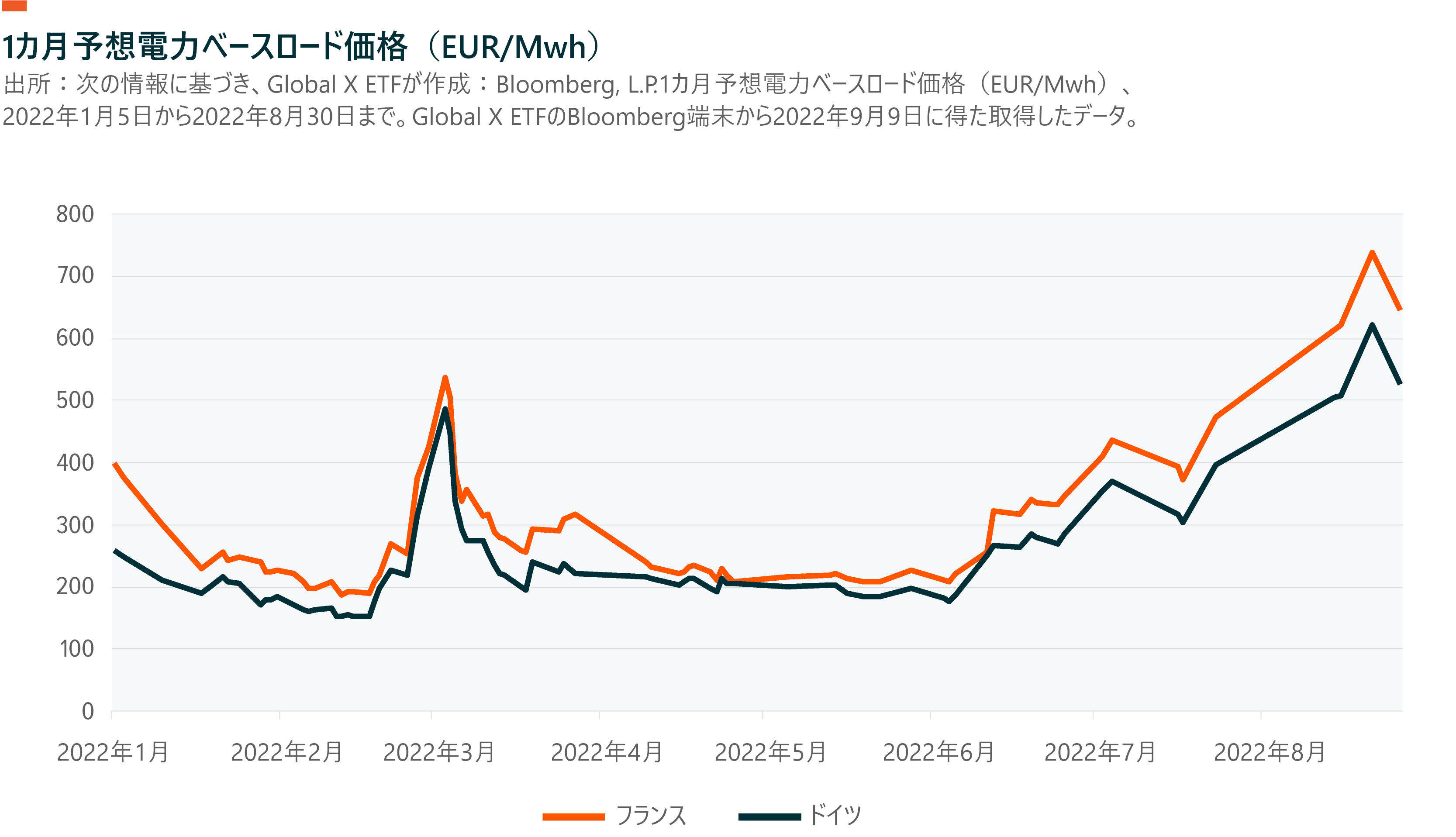

しかし、天然ガス価格は依然として明るい材料となっています。欧州のエネルギー危機とロシアのガス供給への依存度が高いことから、天然ガス価格が局地的にも世界的にも高騰しています。欧州は天然ガスの約45%をロシアから輸入しており、以下のような法外な価格高騰を招いています。米国の天然ガス価格も大幅に変動しており、年初時点では3.68ドル/百万英国熱量単位(mmbtu)でしたが、8月末には9.13ドル/mmbtuと数倍に上昇しています。

ミッドストリーム部門は、短期的にも長期的にも、こうした力学を利用するのに適した立場にあるといえるでしょう。北米のミッドストリーム部門は、主要な収益源が天然ガスに偏っています。収益の79%は石油ではなく、天然ガスから得られています。5 米国の天然ガス生産量は、現在の日量約970億立方フィートから、2023年4月には日量1000億立方フィート超に拡大すると予想されています。6 長期的には、各国はロシアのような不安定なエネルギー源への依存を減らすと予想されており、これは米国のミッドストリームインフラにとっては好機となります。これにより、長期的な成長に向けて追加の支出が行われる可能性があります。

原油とミッドストリームの相関は、他のエネルギー企業より低い

原油および天然ガス生産の処理、貯蔵、輸送段階を担うミッドストリーム企業は、他のエネルギー部門と比較して原油価格との相関がユニークであり、おそらくは想像よりも低いのが実情です。現在、ミッドストリーム企業と原油価格の相関は0.55です。7 一方、探鉱&生産企業(E&P)や精製会社などといった他のエネルギー部門は0.6~0.7のレンジで、より高い相関を示す傾向があります。8

また、MLPは一般的に手数料ビジネスモデルを採用しているため、他のエネルギー部門と比較して、ミッドストリーム部門と原油の長期的な相関は低い傾向にあります。MLPは、契約上、手数料について一定の割合で支払いが増加するエスカレーター方式を採用したり、完成品の生産者物価指数(PPI)に基づいて設定したりしています。これらのエスカレーター方式の仕組みはデュレーションが短いため、エネルギー価格の変動に影響されにくくなっています。

MLPの原油との相関は、原油価格が下落している時期に高まる傾向があります。特に、原油価格が1バレル45~50ドルを下回ると相関が高まる傾向があり、これはカウンターパーティリスクや出来高リスクに対する懸念が影響しているものと思われます。例えば、2014年6月1日から2016年6月1日にかけて原油価格が50%以上下落したときのMLPと原油の相関はおよそ0.5でした。9 逆に、2020年6月30日から2022年6月30日までの期間にWTI原油価格が300%超上昇しましたが、その時の相関はおよそ0.47でした。但し、2014年6月や今年のように価格が高い、あるいは上昇している期間に価格下落が発生した場合、北米のE&Pの多くはその価格で利益を上げ続けているので、将来の生産量が減少するリスクはそれほど大きくなく、ミッドストリーム株は他に比べて価格下落に耐性を持つ傾向にあります。

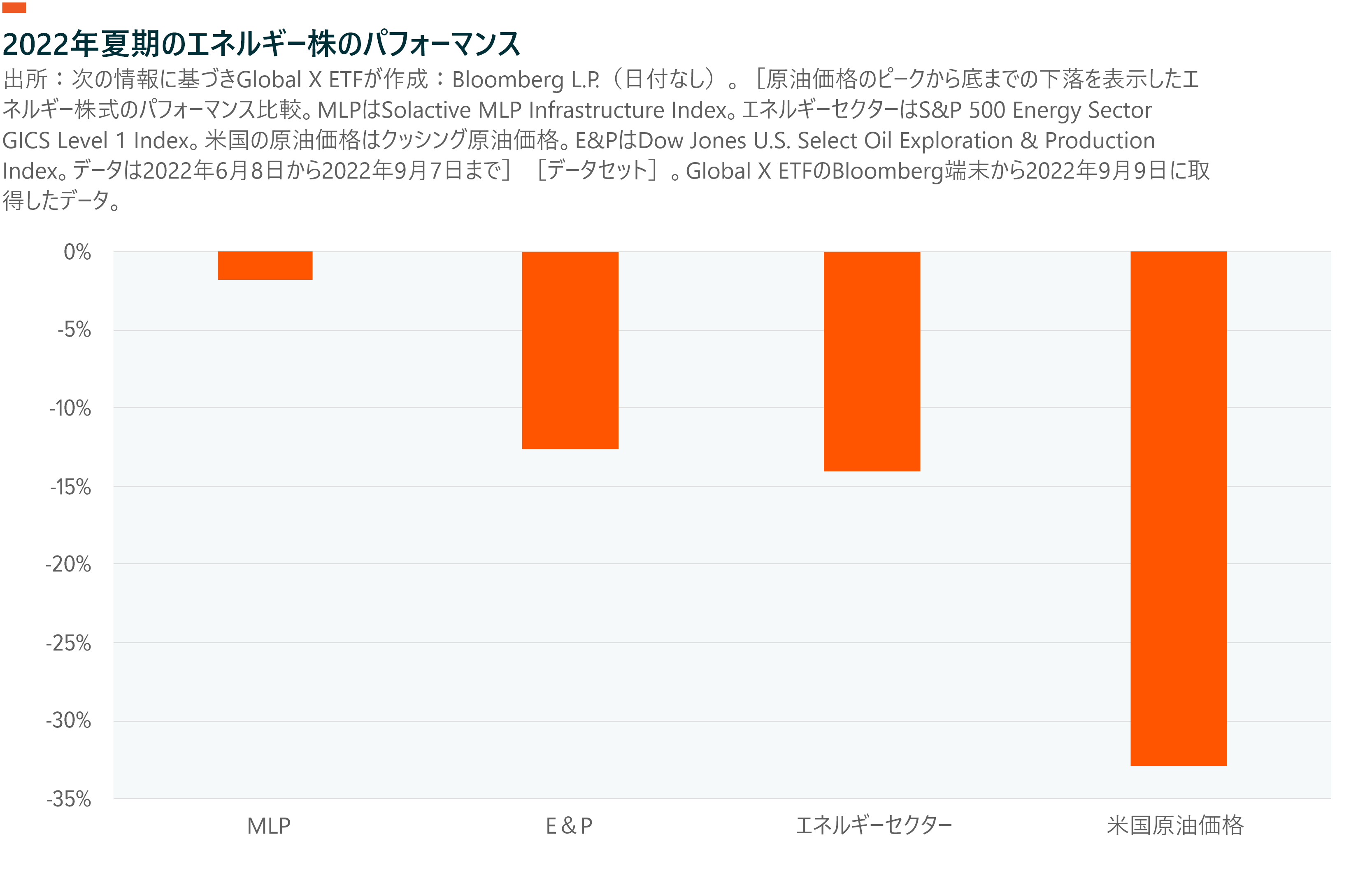

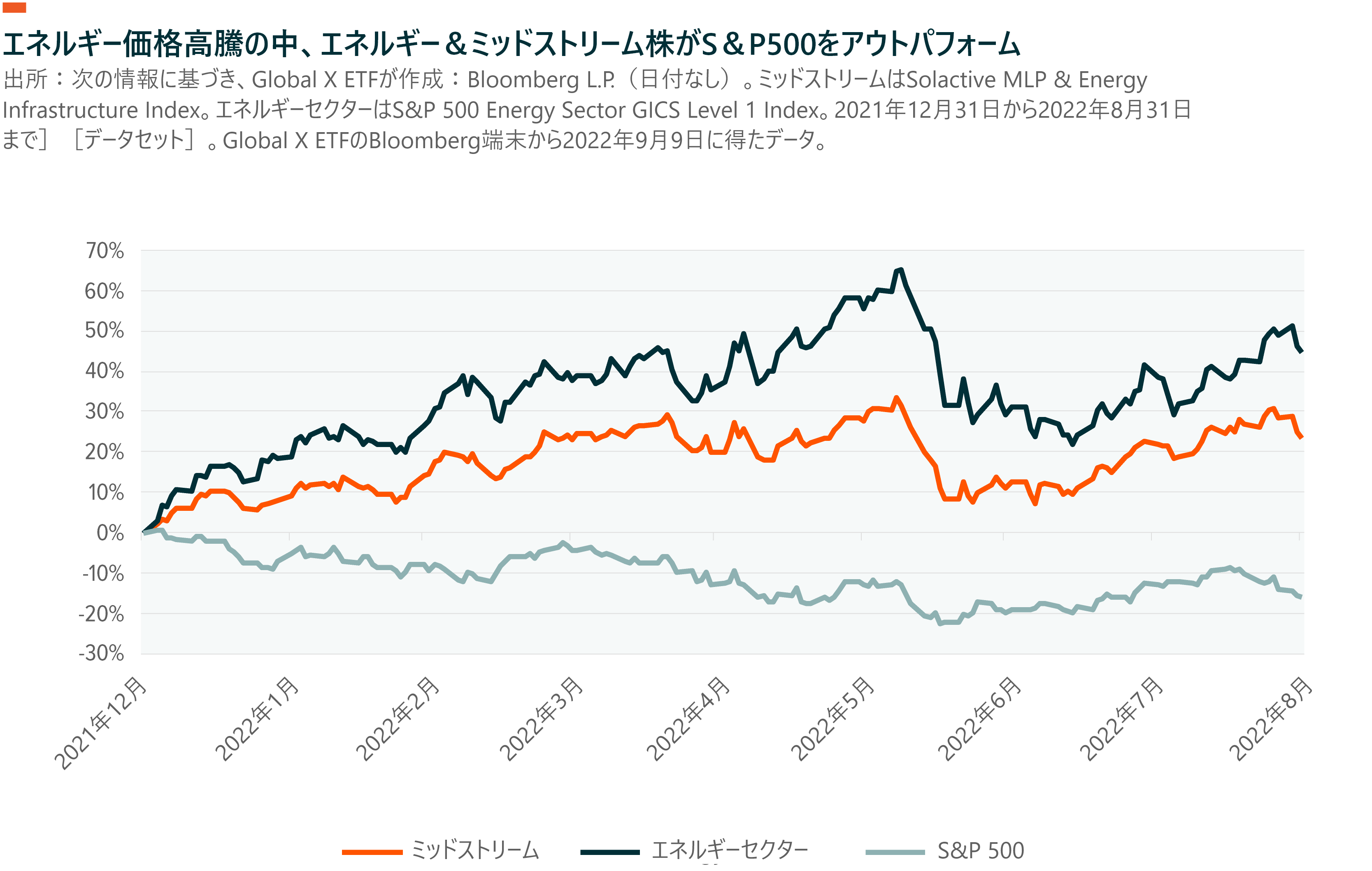

原油価格の高騰はセクターの大半にとって好材料だったため、原油との相関が低いことがエネルギーセクターとの相対的なパフォーマンスをある程度押し下げる要因になりました。しかしミッドストリーム部門は、セクターが好調であることと生産量増加の見通しを背景に、このポジティブな趨勢をしっかりと捉えています。エネルギーセクターは、S&P 500グローバル産業分類基準(GICS)に基づくと他に圧倒的な差をつけてトップのパフォーマンスを収めており、さらに年間を通じて唯一プラスのパフォーマンスを上げているセクターとなっています。

パーミアン盆地に焦点を当てるミッドストリーム株が優位な位置付け

ミッドストリーム部門のリグ数や自社株買いおよびM&A活動の増加は、特にパーミアン盆地におけるこの分野の好調さを浮き彫りにしています。パーミアン盆地は、米国最大の原油生産シェール地域であり、米国全体の原油生産量の40%以上を占めています。10 米国の原油生産量は2022年に平均1,190万バレル/日、2023年には1,270万バレル/日に達し、今後1年間で過去最高を記録すると予想されています。11 パーミアンの生産量は、2022年の560万バレルから2023年には650万バレルに増加すると予測されています。12 また、石油メジャーであるシェブロンとエクソンモービルは、今年、それぞれ15%と25%の増産を目指しています。13

原油価格の上昇と欧州の供給途絶に対応するための国内生産の増加は、米国のミッドストリーム、特にパーミアン盆地へのエクスポージャーを持つ企業にインカム獲得機会をもたらす可能性があります。パーミアン盆地では、爆発的に増加する天然ガス需要に対応するため、2022年に1日あたり21億立方フィートの生産増加、2023年にはさらに1日あたり17億立方フィートの生産増加が見込まれています。14

M&A分野では、DCPミッドストリーム、エンタープライズ・プロダクツ・パートナーズ、クレストウッド・エクイティ・パートナーズなどのミッドストリーム企業が、M&Aを通じてパーミアン盆地における収集および加工事業を拡大しました。計画通りに完成すれば、最近発表されたパイプライン・プロジェクトにより、パーミアン盆地の生産能力は今後2年間で合計1日あたり41.8億立方フィート増加すると予想されています。15

MLPがインカム獲得機会をもたらす可能性あり

インフレ高進と収益減少の可能性に対する投資家の懸念から、S&P500は今年上半期に20%下落しました。消費者物価総合指数は6月の9.1%から7月には8.5%と予想以上に下落しましたが、依然としてFRBの目標値である2%を大きく上回っています。株式は7月から8月にかけて反発しましたが、ジャクソンホールでパウエル議長がタカ派的な警告を発したことで急落しました。米国債利回りが3%を超えたことに加え、2023年末までに政策金利が3.75~4%に達するまで利上げが行われるとの市場予想が、金利に敏感な資産にネガティブな影響を与えています。16

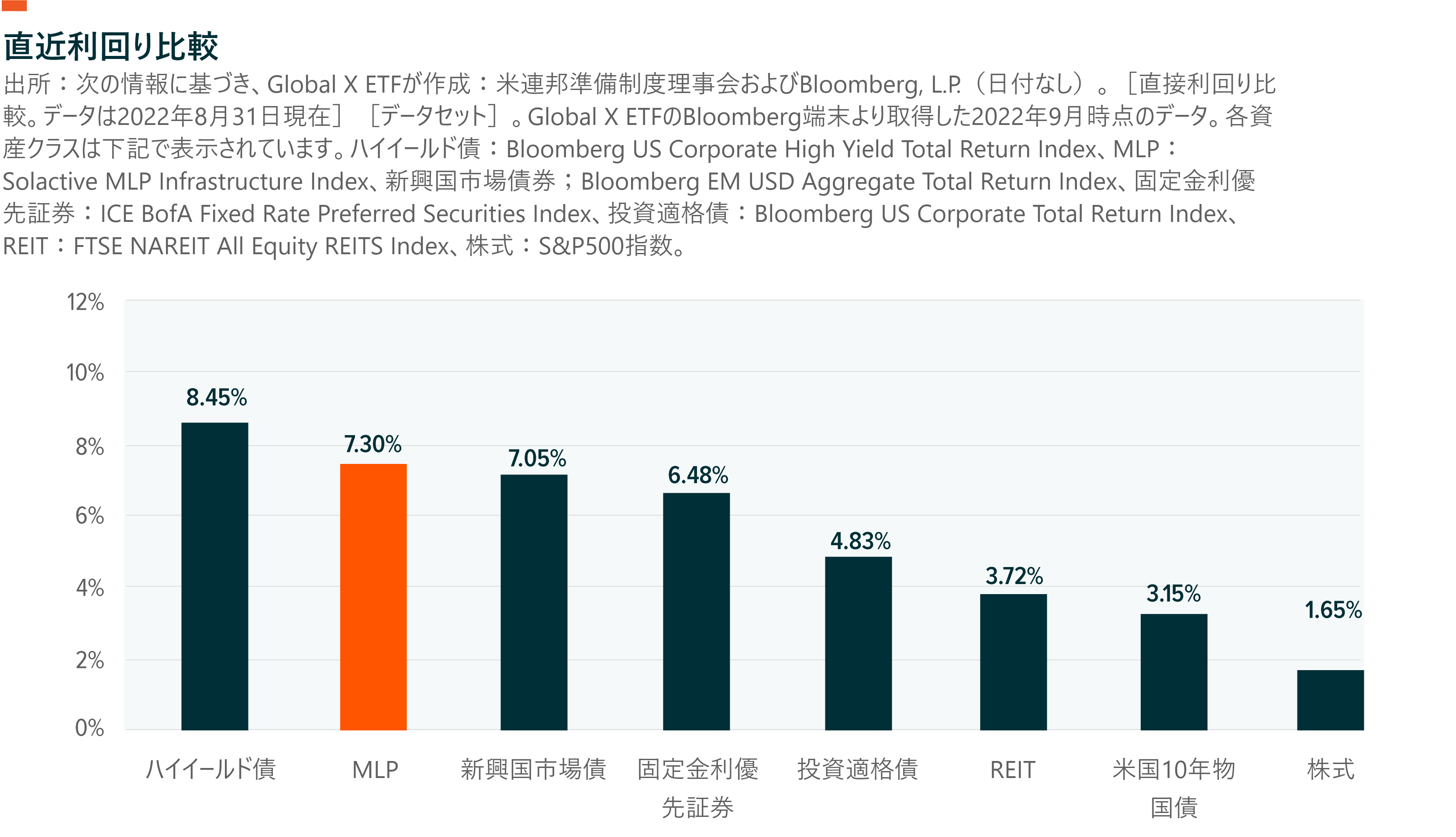

MLPの直近利回りは、8月時点で株式の平均利回りを大幅に上回る7.3%と、利回りを追求する投資家にとって魅力的な水準にあります。また、ミッドストリーム部門の配当も引き続き好調で、2022年第2四半期に2.68%増配の1株当たり0.51ドルに引き上げられる見込みです。17 ミッドストリーム部門のキャッシュフローは安定しているため、さらなる分配や自社株買いが可能になる可能性があります。

結論:ミッドストリームとMLPの見通しは引き続きポジティブ

このような高インフレ環境下では、金利上昇に伴って原油市場は不安定な状態が続くことが予想されます。また、ゼロコロナ政策や不動産危機により経済活動が停滞している中国が、原油価格に大きな影響を与える可能性があります。18 しかしGlobal Xでは、ミッドストリーム部門は投資家にとって魅力的なインカム獲得の選択肢となり得ると考えています。グローバル市場の原油供給が依然として逼迫していることに加え、米国の生産者は欧州の原油需要増への対応に乗り出す良いポジションにあるとGlobal Xは見ています。