ミッドストリーム&MLPインサイト:パーミアン盆地にとどまらない天然ガスの原動力となるAIとLNGのトレンド

米国では、石油・ガス業界全体の生産性がかつてないほど向上し、原油、天然ガス、天然ガス液(NGL)の生産量が記録的水準に達する中、ミッドストリーム部門(石油や天然ガスの輸送、貯蔵、処理を行う産業セクター)全体で輸送量、貯蔵量、加工量が増加しています。サイクルの現段階においては、このような成長が今後も続くのかという疑問が生じるのも当然ですが、グローバルXでは成長は続くと考えています。将来の消費動向を正確に予測することは困難ですが、米国の液化天然ガス(LNG)輸出の増加や、AIに関連する最近の電力需要の急増といった、成長を促す重要な機会は数多く残っていると思われます。石油・ガスのミッドストリームは、今後数年にわたってこうしたトレンドの恩恵を受けるのに適した状況にあると考えられます。

重要なポイント

- 米国の電力需要は2040年までに47%増加すると予測されています1。今後も天然ガスが主要なエネルギー源としての地位にとどまり、北米のエネルギーインフラの継続的な成長を支えていくと考えられます。

- 米国外の天然ガス需要を背景に北米のLNGの輸出市場が活発化し、その輸出能力は2028年までに倍増すると予想されています2。トランプ政権の支援により、このセクターの見通しはさらに高まるとグローバルXは見ています。

- AIを原動力とするデータセンター増設の流れが予想外の需要の急増をもたらし、新たなエネルギー投資の波に拍車をかけました。ミッドストリーム部門の最近の決算報告では、天然ガスの需要増加が裏付けられています。

天然ガス:電力網に不可欠な要素

米国では電力消費量がかつてないほど急増しています。過去30年間、ほぼ横ばいで推移してきた米国の電力需要は、2040年までに最大47%増加すると予想されています。この急増は、電力網インフラとエネルギー安全保障にとって重大な課題をもたらし、包括的なエネルギー対応が必要となっています。このような需要を満たす上で、天然ガスが中心的な役割を果たしています。

一次エネルギー源の中で、電力需要に対応するための最もコスト効率の高い解決策は依然として天然ガスだと考えられます。既存の電力供給網、相対的な豊富さ、発電の信頼性といった点で、天然ガスは最も現実的な選択肢の一つとなっています。

天然ガスは、ベースロード電源(どんな時間帯でも安価に、かつ安定的に発電できる電力源)のとうしゃ基盤となると同時に、低コストではあっても供給が安定しない再生可能エネルギーを補完する役割を果たし、様々な電力システムで多様な用途に用いられます。

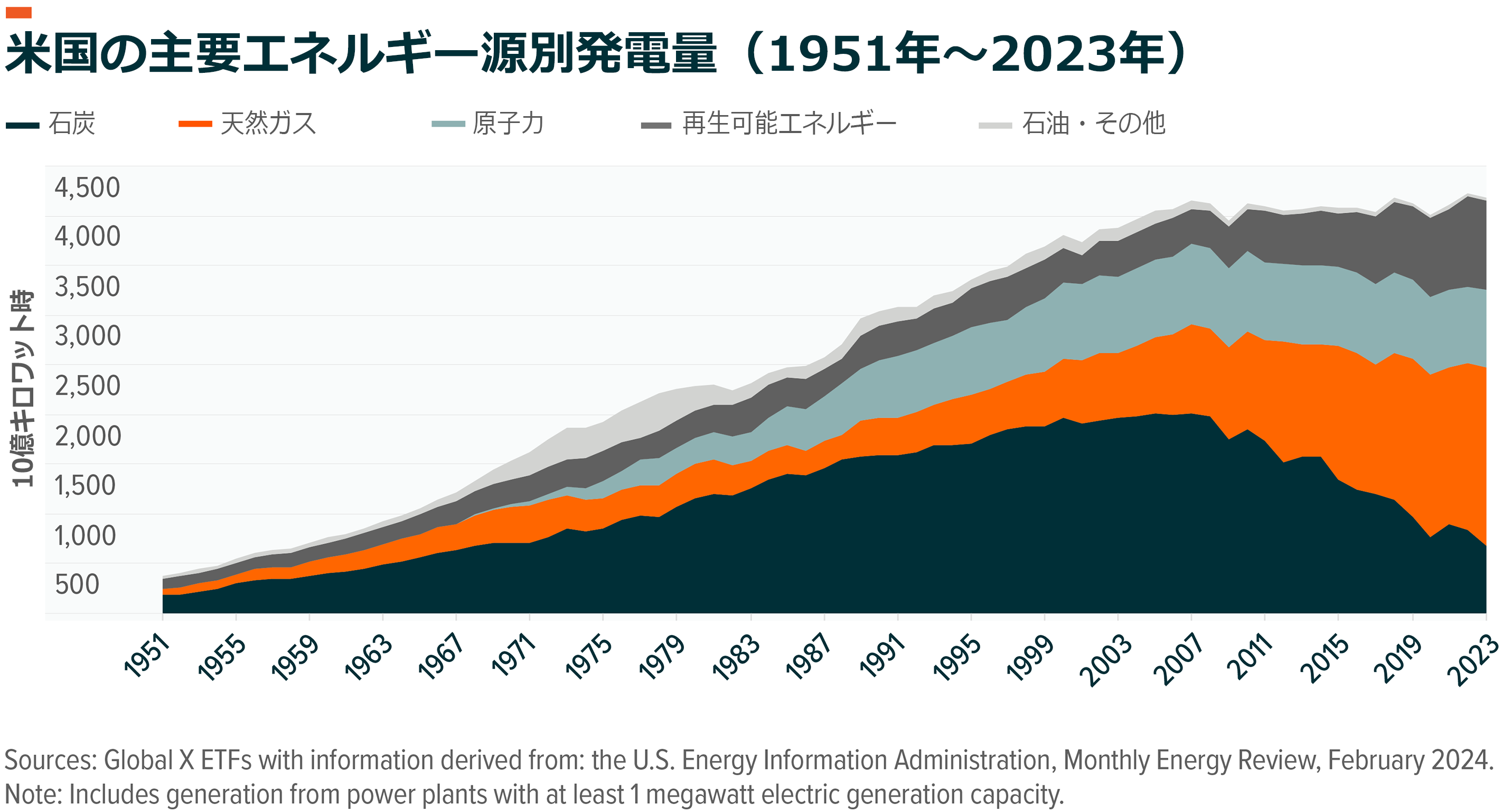

過去10年間、天然ガスは電力需要の伸びの大部分をまかなってきました。主に石炭火力発電所の廃止に伴う影響で、天然ガスの市場シェアは2014年の28%から2024年には42.5%に拡大しました。2008年には米国の発電能力の50%近くを占めていた石炭発電は、2023年にはわずか16.2%に減少した一方、2016年~2023年の間、天然ガスは電力需要の増加分の約3分の1を占め、新規発電能力全体の33.4%近くをまかないました3。

北米のミッドストリーム業界は、最近の電力消費の急増と、世界最大のLNG輸出国としての米国の優位から恩恵を受ける最適な立場にあるとグローバルXは考えています。ミッドストリーム部門は、過去数年間、記録的なエネルギー生産量を背景に多額のフリーキャッシュフローを生み出してきました。このキャッシュフローは、自社株買いや増配を通じて株主に還元されてきた同時に、LNGやNGLの需要拡大に対応するための加工・輸出能力の拡大など、戦略的な成長に再投資されています。ここ数年でミッドストリーム部門のバリュエーションは上昇してきたものの、堅調な収益、魅力的な配当、今後見込まれる成長余地を踏まえれば、依然として妥当な水準にあると考えられます。

LNGの台頭が米国のエネルギーの優位性を後押し

世界のLNG需要は、アジア市場での消費量の増加、欧州の地政学的変化、主要貿易相手国からのニーズの高まりを背景に、2040年までに約50%増加すると予想されます4。アジアは、2024年の世界需要の約70%を占め、引き続きLNGを最も消費する地域となっています5。欧州では、ロシアによるウクライナ侵攻直後におけるロシアからのガス供給の停止の半分近くが米国のLNG輸出により相殺され、米国の政策の戦略的要素としてのLNGの重要性が浮き彫りになりました。地域的な供給不足と、地理的、政治的な制限とが相まって、世界的なLNG需要はさらに拡大しています。

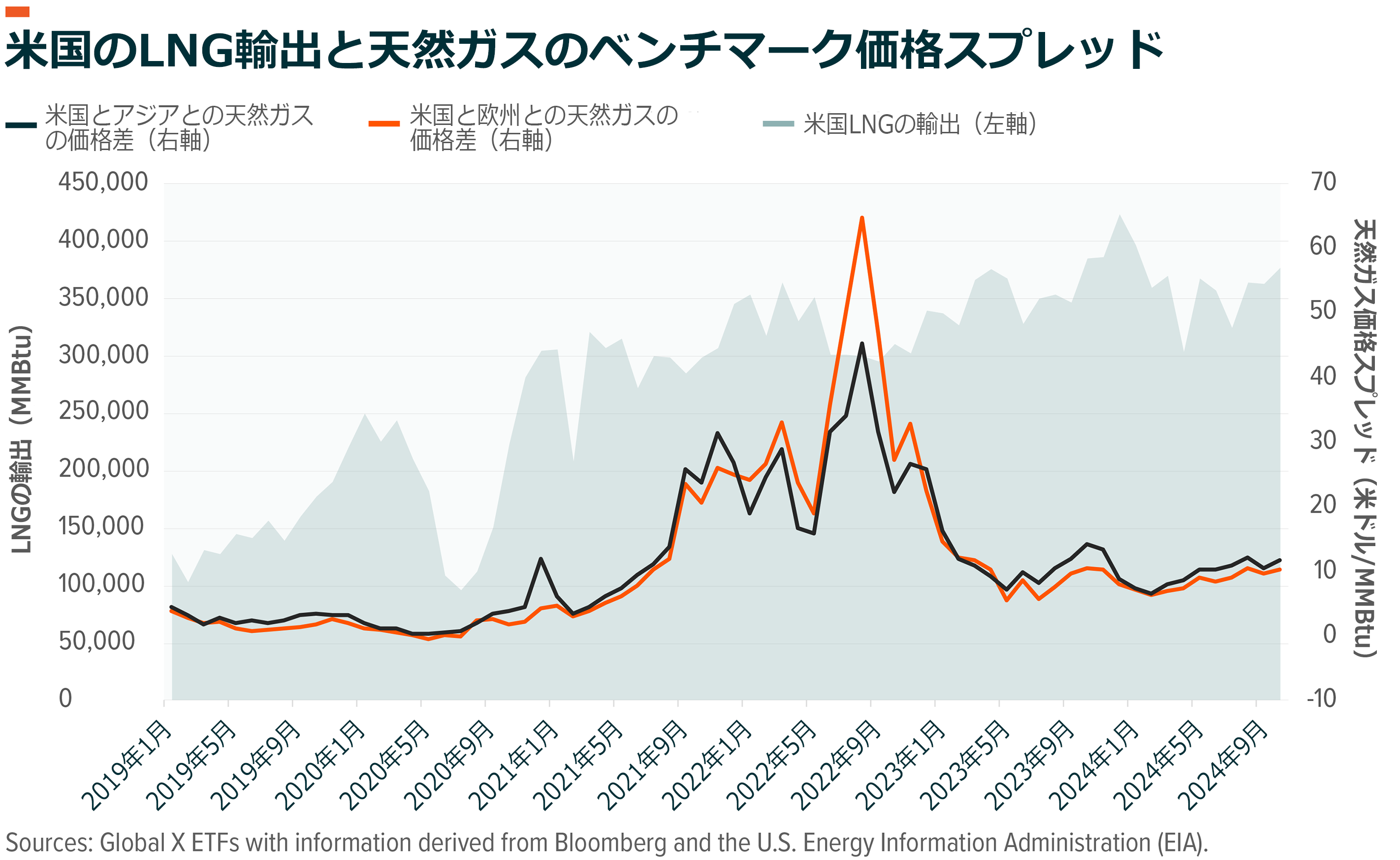

米国産LNGに対する世界的な需要の強さは、主要価格指標である欧州のTTF(Title Transfer Facility)と米国のヘンリーハブとの大幅な価格差に最も顕著に表れていると考えられます。TTFとヘンリーハブは、それぞれの地域の主要な天然ガスの価格ベンチマークとなっています。1月22日時点で、オランダのTTF価格は14.57ドル/MMBtuで、米国のヘンリーハブ価格の3.89ドルを大幅に上回って推移しています6。英国やアジアの天然ガスハブでも同様の価格差が見られ、シェニエール・エナジーやベンチャー・グローバルなどの注目すべきミッドストリーム企業を含む米国のLNG事業者にとって、大きな収益機会があることがはっきりと示されています。

S&Pグローバルの基本ケースの予想によると、世界のLNG需要の増加に対応するには、2040年までに年間1億メトリックトン(MT)以上の追加のLNG供給能力が必要になります7。米国はこの需要の急増に対応するのに適した状況にあります。前政権による新規LNG認可の一時停止が解除されたことで、米国のLNGプロジェクトは前進すると予想され、2028年までに生産能力が倍増する可能性があります。オーストラリアやカタールを含む主要なLNG輸出国の中で、米国は2025年のLNG最終投資決定(FID)の約75%を占める見込みであり、その市場シェアは2030年までに倍増する可能性があります8。

最後に、米国の新政権の発足は、北米ミッドストリーム部門にとって明るい新時代の到来を告げるものだとグローバルXでは考えています。新しいLNGプロジェクトの展開には数年かかりますが、バイデン政権時代のLNG認可の上限が撤廃されれば、既存の申請が再開され、業界全体の成長見通しが高まると考えられます。LNGに対する新政権の寛容な姿勢は、企業の経営陣にとって中期的に大きな確実性をもたらすものであり、プロジェクトの決定が妨げられる可能性があった規制上の懸念が軽減されます。このため、グローバルXでは需要の伸びが続けば、追加投資の可能性もあると考えています。

データセンターの増設による新たな需要

米国の電力需要に占めるデータセンターの割合は、2030年までに3%から8%に上昇する可能性があり、その結果、2023年~2030年の年平均成長率(CAGR)は約15%となります9。2024年7月のレポートでは、米国のプライマリデータセンターの建設活動が2024年に3,500メガワット(MW)を超え10、過去最高を記録すると予想されていることに言及しました。2024年第4四半期までに、この予想は3,800MW~5,000MWに上方修正されました11。その発電量の大部分が天然ガスによってまかなわれるとみられます。

電力会社は天然ガス発電所の建設に精通しています。また、既存の供給網を容易に利用することができ、ミッドストリーム企業やマスター・リミテッド・パートナーシップ(MLP)が運営するパイプライン網を通じて直接供給を受けられます。従来の天然ガス発電所はわずか1年で建設可能です12。電力消費量が増加し続けている今、この点は重要な考慮事項となります。

天然ガス需要の全般的な傾向は引き続き右肩上がりで、ミッドストリーム部門のパイプラインはこの需要の大部分を取り込める有利な状況にあります。ハイパースケーラーがデータセンターの増設において信頼性と拡張性を優先するようになっているため、データセンターを電力供給元(メーター)の近くに建設するビハインド・ザ・メーター契約がますます好まれるようになっています。ミッドストリーム部門の企業では、新たな需要を満たすために、導入しやすく費用対効果が高い戦略として、既存のパイプラインに短い分岐パイプラインを接続する方法を挙げることが増えています。

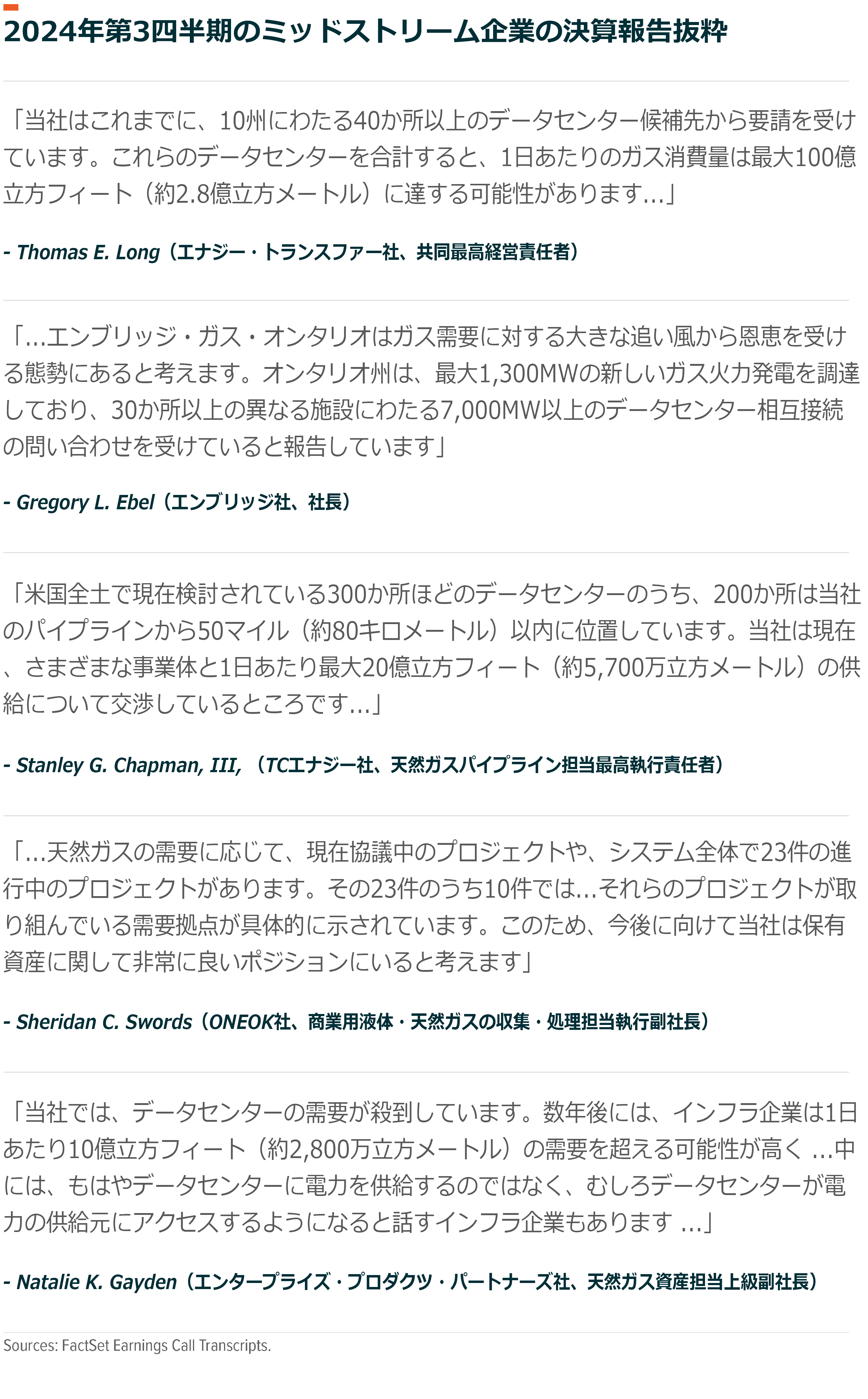

この点を裏付けるように、TCエナジーは、米国で計画されているデータセンタープロジェクトの3分の2近くがパイプラインから80キロメートル以内にあると強調しました13。同様に、エンタープライズ・プロダクツ・パートナーズは、サプライチェーン動向に顕著な変化があることを確認しました。データセンター事業者は、現地のガス販売業者を経由せずに、独自の天然ガス能力を確保してパイプライン事業者に直接、接続を要請するケースが増えています。これは、データセンターが電力ニーズの増大に対応するために、迅速で拡張性の高いソリューションを選択しているという基本的な傾向を裏付けていると考えられます。

ゴールドマン・サックスの予想によると、データセンターの電力需要の増加分の60%近くは天然ガス火力でまかなわれ、その需要の増加分は2030年までに1日あたり約9,000立方メートル近くに達すると見られています14。S&Pグローバル・レーティングは、この予想を1日あたり0.85~1.7億立方メートルと設定し、その上限に近いと予測しています15。ミッドストリーム部門各社も、最近の決算報告でデータセンター需要が高まっていることを指摘しました。エナジー・トランスファーは、これまでに10州にわたる40か所以上のデータセンタープロジェクトを接続する要請を受けていると報告しており、その潜在的な天然ガス消費量は1日あたり2.8億立方メートルに相当します16。これらの主張を合わせると、ハイテクセクターからの電力需要は急を要していることが明らかだと考えられます。

結論:多くの追い風を受けるミッドストリーム部門

1つのテーマが死活問題となるセクターもありますが、グローバルXでは、北米のミッドストリーム部門には業績を押し上げる複数の追い風が吹いているという強みがあると考えます。例えば、中にはデータセンターの増設、世界的なエネルギー網の電化、米国のLNG輸出の増加といった構造的なトレンドが挙げられます。また、石油化学製品の成長が続いていることに加え、米国の石油・NGLの輸出量が増加していることも、ミッドストリーム部門のサービスへの需要を引き続き押し上げる可能性が高い要因です。このような複数の良好なトレンドが相まって、北米セクターは持続的な成長に向けた態勢が整い、業績を加速させるのに十分な勢いを備えていると考えられます。

関連ETF

関連商品へのリンク先はこちら: