AIの進化にはデータセンターとデジタルインフラの大幅な強化が必須

生成AIブームは、チャットアシスタントだけにとどまりません。様々な技術プラットフォームやプロセスにわたり大規模な言語モデルを広範に統合するうえで、AIワークロードを効果的に管理できるデータセンターとデジタルインフラが必要になります。これに伴い、新しいデータセンターの建設と、既存のデータセンターでの画像処理装置(GPU)やその他のAI向けハードウェアの導入が進み、リース料金の上昇につながっています。AIに最適化されたデータセンターは電力消費量が多いため、ステークホルダーは電源調達にも乗り出しており、再生可能エネルギーや原子力などの代替エネルギーを導入する可能性もあります。AIの普及を一般消費者にも広げるために、基地局やAIデバイスへの投資も増加すると予想されます。

こうした動きは、幅広いデータセンターとデジタルインフラのエコシステムにおける成長の加速と利益の伸びを可能にする起爆剤になるとGlobal Xは考えています。投資家にとっては、AIのパラダイムシフトの恩恵を受ける数多くの投資機会が生じることを意味します。

重要なポイント

- 業界のステークホルダーは、ハイパースケーラーを筆頭に、AI処理のニーズに対応できる新しいデータセンターへの投資を急いでいます。

- 新規のAIデータセンターや多数の既存のデータセンターにAI専用のハードウェアが導入されるため、部品サプライヤーやクリーンエネルギー事業者にとってビジネスチャンスが生まれます。

- 最終的には、携帯電話基地局やAIデバイスなど、AIが消費者レベルで可能性を発揮していくために欠かせないインフラの実現に投資が向けられる可能性が高いと見られます。

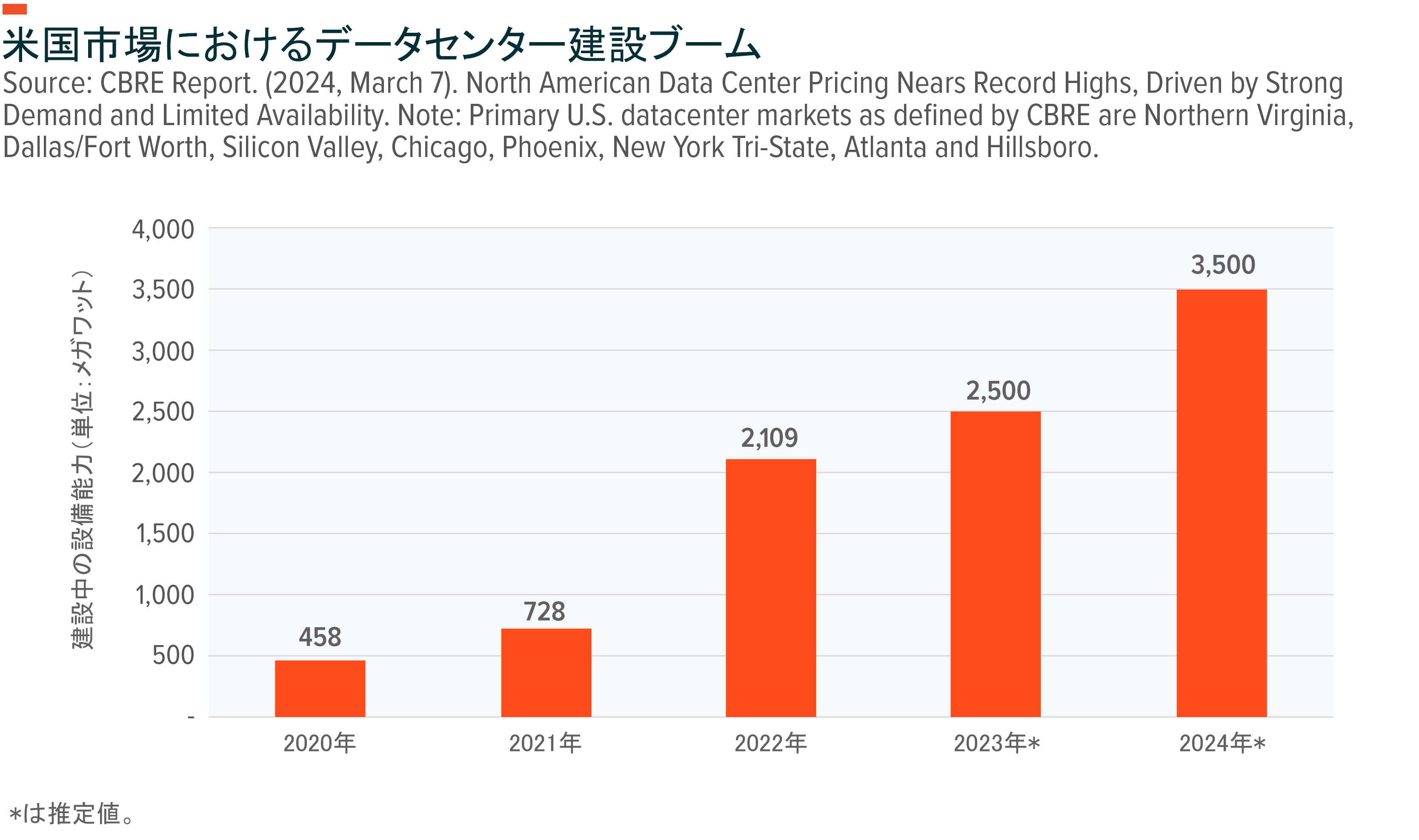

AI需要を追い風に米国でデータセンターの建設が加速

米国では、2024年にデータセンター市場の建設が受電容量で3,500メガワットを超え、過去最高に達すると予想されています1。2023年には米国全体の市場でデータセンターの供給が前年比で25%近く増加し、5,174メガワットに達しました2。欧州では今年、過去最高となる273メガワット相当の新規設備が建設される見込みです3。

計画段階に入った非住宅建設プロジェクトの価値を測る指標として広く用いられるダッジ・モメンタム指数(DMI:Dodge Momentum Index)は、新規データセンタープロジェクトを主な原動力として、4月には6.1%増の174.3、5月には2.7%増の179.0となりました4。4月に建設プロジェクトが25件を上回り、総額1億ドル以上となったのに続き、5月にはさらに19件のプロジェクトが開始され、DMIの好調なモメンタムに寄与しました5。4月に計画段階にあった最大規模の建設プロジェクトの中には、バージニア州レミントンを拠点とする10億ドルのConvergent Tech Parkや、バージニア州ダレスを拠点とする6億3,000万ドルのDulles Digital Data Centerなど、数件のデータセンターがありました6。また、5月には、テキサス州フォートワースを拠点とする4億9,500万ドルのプライムデータセンター、テキサス州ガーランドを拠点とする4億8,100万ドルのもう1つのプライムデータセンターがDMIを押し上げました7。

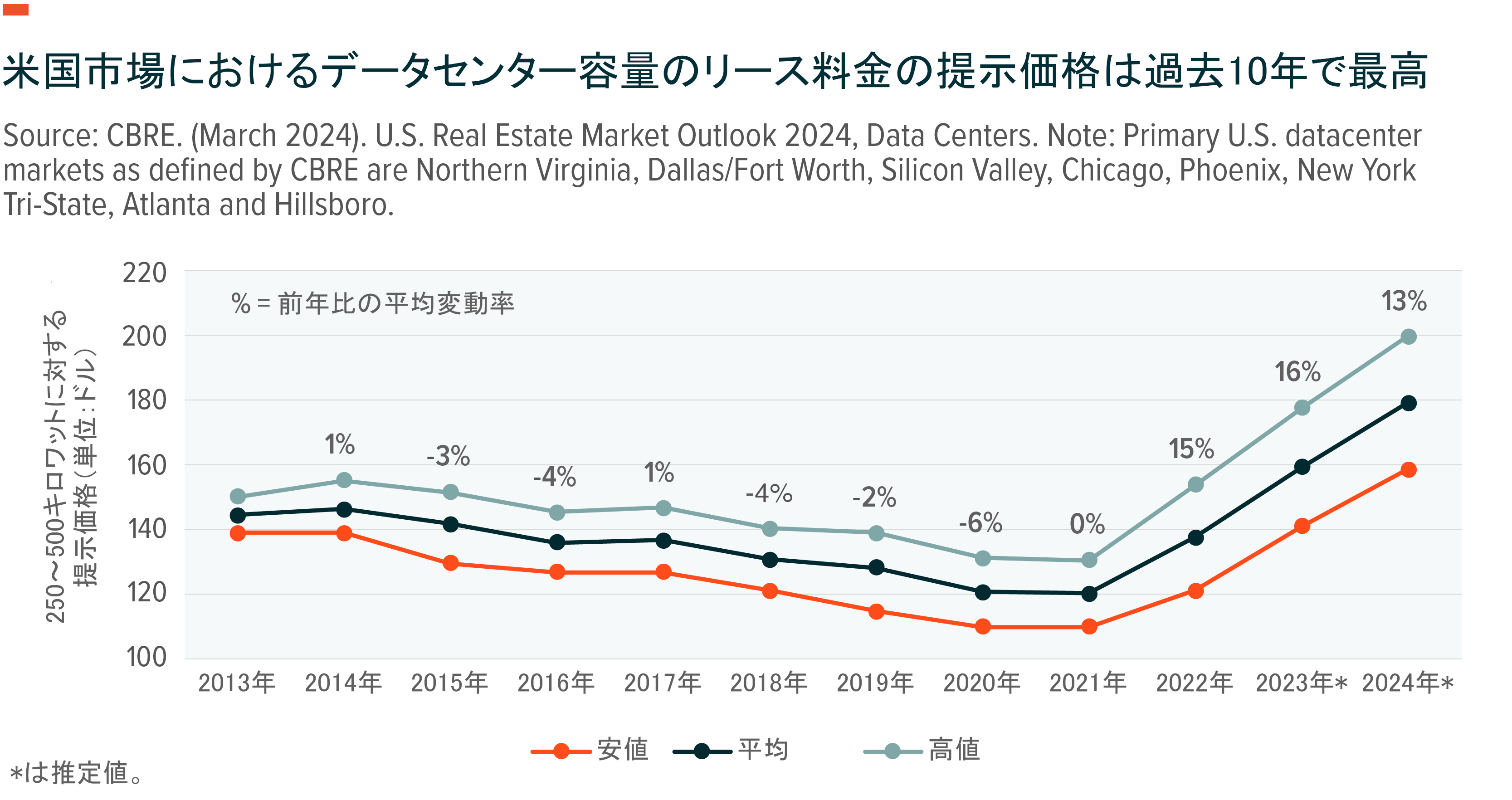

一方で、コロケーションベースの既存のデータセンターの空室率は過去最低となっています。CBREによると、米国市場では空室率は2023年末までに3.7%に低下しました8。同時に、米国市場におけるデータセンター容量のレンタル料金は、2024年には前年比で13%上昇すると予想されており、設備容量不足の中で需要が高まっていることを示しています9。

さらに、自社の技術プラットフォームやクラウドコンピューティング事業を強化することを目指し、新たな設備に積極的に投資するのがハイパースケーラーです。2023年時点で、ハイパースケーラーは世界で約992のデータセンターを運営しており、その設備容量は過去4年間で倍増しています10。アマゾン、メタ・プラットフォームズ、マイクロソフト、アルファベットの4大企業で、2024年の設備投資額は前年比35%以上増の2,000億ドルになると予想されます11。

アマゾンは、インディアナ州北部で110億ドルを投じてデータセンターを建設することを計画しています12。また、グーグルは、インディアナ州フォートウェインに20億ドル規模のデータセンターを建設するほか、バージニア州の既存施設の強化にさらに10億ドルを投じる予定です13。グーグルは米国外でも投資を行っており、フィンランドのデータセンター建設に11億ドル、シンガポールのデータセンター拡張に50億ドル以上を投資しています14。メタは、アイオワ州ダベンポートの328エーカーの敷地に2棟のデータセンターを建設中であるのに加え、ワイオミング州シャイアンでは数十億ドル規模のデータセンタープロジェクトに乗り出しています15。

AI処理の増加に伴い、新たなハードウェア、新たなエネルギーにチャンスが到来

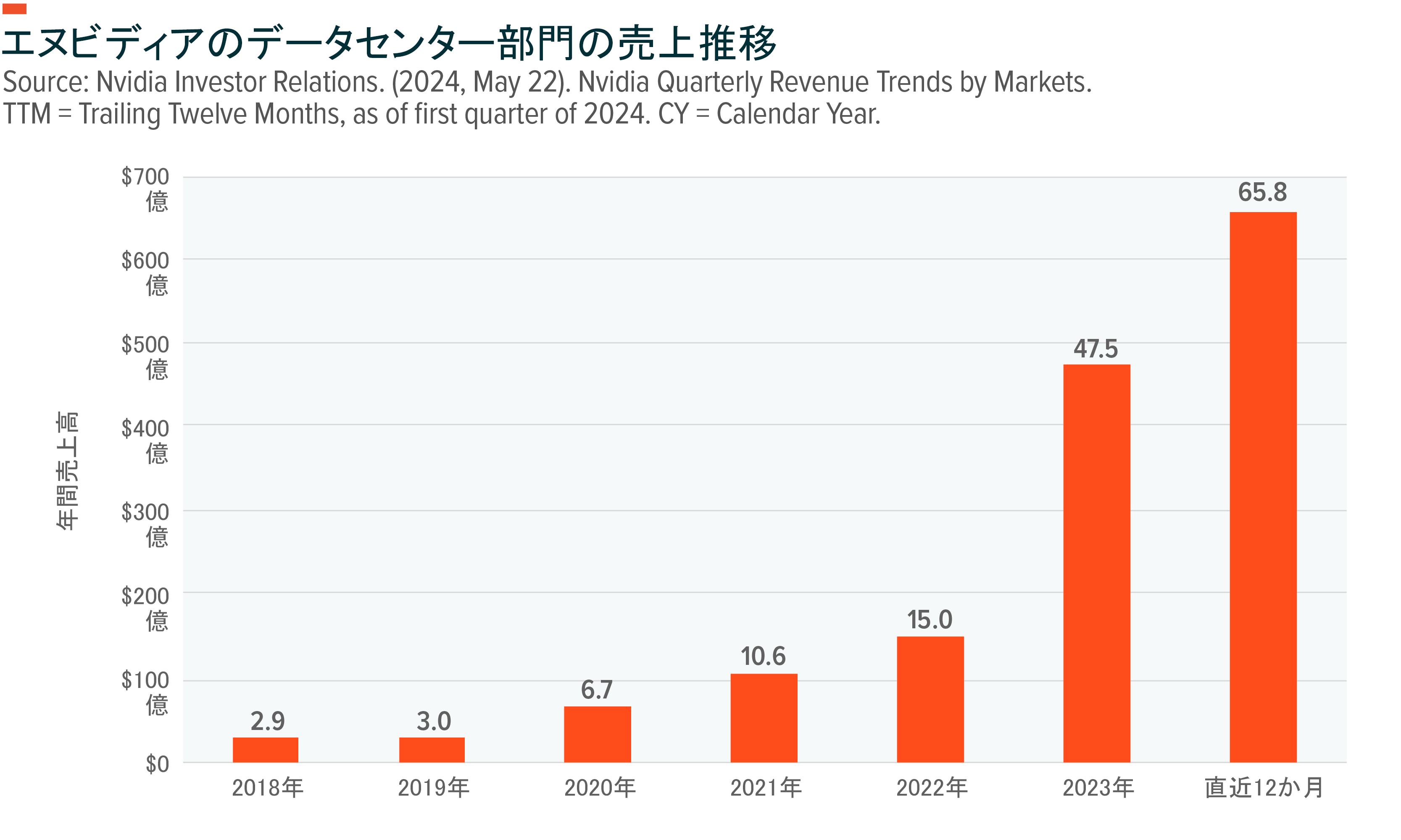

新規のデータセンターでは、AIワークロードを処理するために、多種多様な専用のハードウェアが必要になるため、特殊部品を提供する企業にはまたとない追い風となります。最も顕著な例はエヌビディアです。エヌビディアがデータセンター向けに販売したGPUは過去12か月間だけで660億ドル相当にのぼり、これを受けて同社の時価総額は3兆3000億ドルもの高水準に達しました16。データセンターアクセラレータへの設備投資だけでも年率30%近いペースで増加し、2030年までに1,650億ドルを超えるとGlobal Xは予想しています17。

メタ・プラットフォームズやアルファベットなどの企業にAIネットワーキングソリューションやAI処理用の特定用途向け集積回路(ASIC)を提供する大手サプライヤーのひとつであるブロードコムは、2024年度のAI部門の売上高が前年比50%増の110億ドルになるとの予想を示しています18。また、インテルやAMDは、データセンター向けのCPU用チップなど、人工知能(AI)推論への応用が期待される新製品を発売しました19。AIのワークロードに対応するために必要なインフラの他の主要な例としては、データセンター用の専用冷却システムがあります。また、AIアプリケーションで処理される大量のデータに対応するには、SKハイニックスやマイクロンが提供するような大容量メモリや高速ストレージソリューションも不可欠です20。

AI向けハードウェアの成長に関してもう1つ考慮するべき重要な点は、消費電力との厳しいトレードオフが伴うことです。ChatGPTの平均的なクエリは、通常のグーグル検索の10倍の電力を消費するため、AIファーストのデータセンターは、従来のデータセンターの平均2.5倍近くの電力を必要とすることになります21。米国のデータセンター市場では、2023年上半期に新規データセンターの建設が25%増加し、電力需要は前年同期比で19.2%増加しました22。

世界の電力使用量に占めるデータセンターの割合は、現在1%~1.5%ですが、2030年までに5%を超えると予想されています23。従来の電力網ではこの増加分を供給できないため、データセンター企業は電力供給の問題を解決する必要がありますが、それが足かせとなり、建設の工期が24~72か月延長される可能性があります24。その解決策となり得るのが原子力や再生可能エネルギーの利用です。例えば、アマゾンは最近、ペンシルベニア州の原子力発電所近くにタレン・エナジーが所有するデータセンタープロジェクトを6億5,000万ドルで買収しました25。マイクロソフトとグーグルは、地熱やクリーン水素などのクリーンエネルギー源を調達するためにニューコアと提携しました26。

消費者へのAIの普及に不可欠なインフラ密度と高性能デバイス

AIシステムが生成する大量のデータを処理するには、既存のモバイル接続インフラでは不十分です。エンドユーザーへのシームレスな接続とデータ送信を実現するには、特に過密な都市部では、携帯電話基地局の大規模な拡張と強化が必要です。成長が見込まれる部門は、サービスの高密度化を可能にする小型携帯電話基地局です。電気通信業界が設備投資の10%減を見込む中で、米国の携帯電話基地局大手クラウン・キャッスルは、2024年に小型携帯電話基地局の需要が大幅に増加すると予想しています27。クラウン・キャッスルの小型携帯電話基地局事業は、2023年に前年比で6%拡大しました28。

そのほか、レイテンシーを低減し、AIシステムがエンドユーザーやアプリケーションの近くでデータを処理できるようにするうえで、もう1つ、エッジデータセンターも、コンテンツ配信ネットワーク(CDN)と並んで重要な役割を果たす可能性があります。エッジコンピューティングは、消費者向けアプリケーションとリアルタイム接続に不可欠なリアルタイムの処理と応答を容易にします。

さらに、AIに対応できるようにデバイスの最適化が進む見込みです。デバイス上で直接AI計算を行うローカル推論処理が今後、ますます重要になるでしょう。アップルなどのスマートフォン大手はすでにその方向に動いています。アップルの最新の発表には、「Apple Intelligence」の導入が盛り込まれています。これは、アップルの最新のMチップ搭載ハードウェアとiOS 18でのみ動作可能なデバイスベースのAIアシスタント機能です29。こうした動きは、スマートフォンのアップグレードサイクルが、多数の部品ベンダーやデバイスメーカーの成長の起爆剤となる可能性を示唆しています。ノートパソコン、ウェアラブルデバイス、IoTシステム、産業オートメーションの組立には、AIタスクを効率的に処理するための専用の低消費電力チップや部品などのアップグレードが必要になります。

結論:データセンターおよびデジタルインフラのバリューチェーンが好位置にあると見られる

AIへの設備投資が増加し続ける中、デジタルインフラのバリューチェーンには大きな投資機会があると考えられます。データセンター企業は、新たに構築され強化されたAI処理能力を活かして追加料金を課し、売上と利益を伸ばすことが可能です。また、新しいデータセンターの建設増加に伴い、チップメーカーや部品メーカーは、処理ハードウェアやデバイスのアップグレードサイクルから恩恵を受ける見込みです。携帯電話基地局企業、エッジコンピューティングプラットフォーム、デバイスメーカーは必要不可欠なインフラを提供します。このようなAIエコシステムの柱となる分野に投資することは、AIの普及にあずかれる魅力的な方法になるとGlobal Xは考えています。

関連ETF

関連商品へのリンク先はこちら: