リチウム市場アップデート:価格上昇はリチウム鉱山会社にとっての追い風

中国のバッテリー用炭酸リチウム価格は、2022年10月にトン当たり74,475ドルとなり、わずか1ヵ月前の史上最高値を更新しました。1 リチウム価格は、輸送セグメントの電化と密接な関係があります。近年、政府の緩和的な政策、コストの低下、消費者の嗜好、技術の向上が電気自動車(EV)の急速な普及を支えています。しかし、現状、リチウムの供給はこうした需要の急増に追いついていません。そのため、リチウム市場における需給バランスは今後数年間、供給不足の傾向を示し、供給を担う鉱山会社はとっては絶好の投資機会になると思われます。

重要なポイント

- 2022年にリチウム価格が上昇した背景には、主としてEV需要の急増とリチウム供給の非弾力性があります。

- 2020年代前半は需要に見合った供給増は見込めず、供給不足からリチウム価格の上昇が支えられる可能性があります。

- リチウム価格の上昇で、Albemarle、SQM、Ganfengなど、全般的にリチウム鉱山会社の最近の好調な四半期業績につながっています。

EVの販売増と非弾力的な供給がリチウム価格を支えると見込まれる

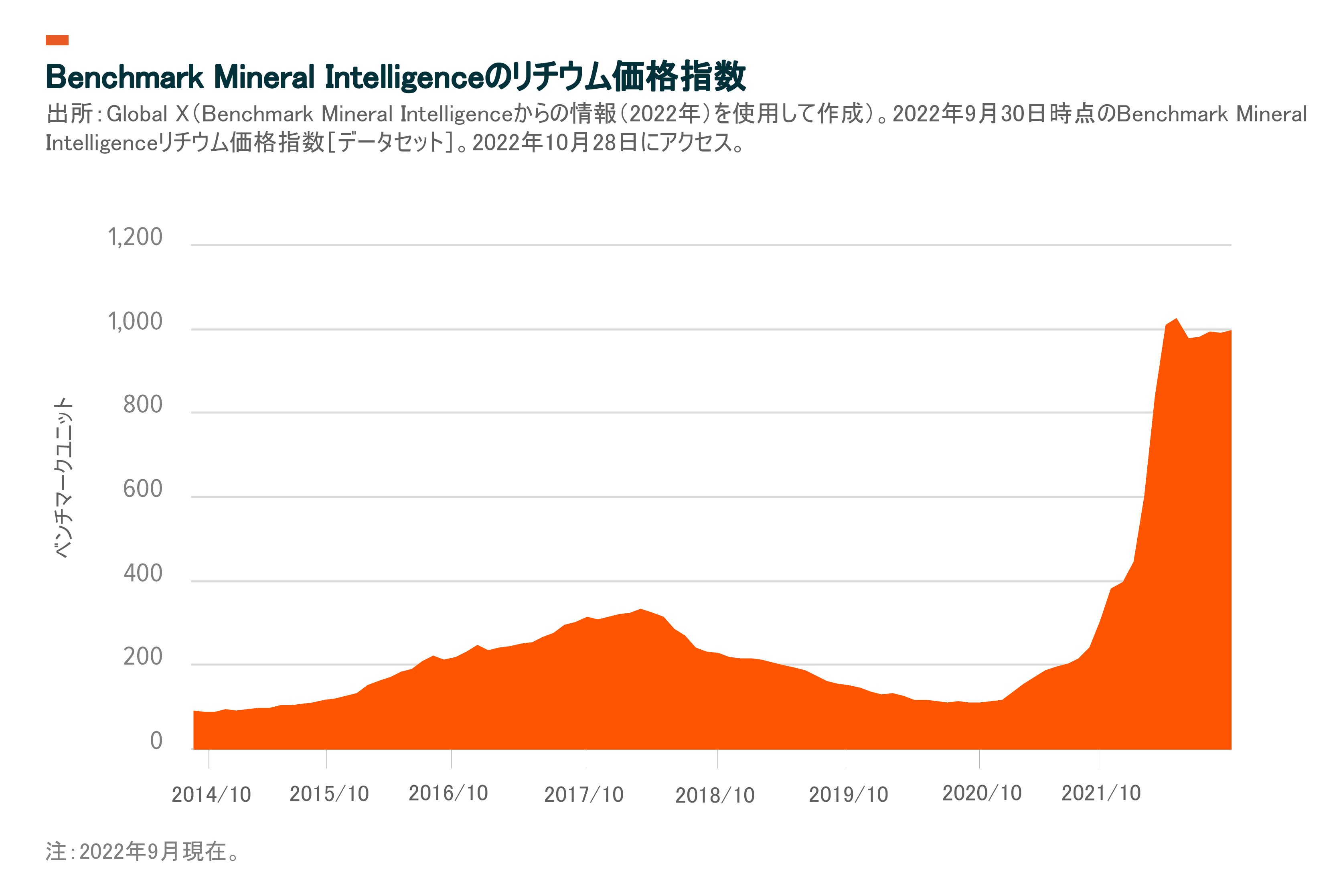

Benchmark Mineral Intelligenceのリチウム価格指数によると、リチウム価格は年初来123%上昇しています。これは従来価格の10倍に相当する水準です。2 近年、EV需要が加速するに伴い、リチウム需要も増加しています。EVに搭載されるリチウムイオン電池パックには平均して9 kg前後のリチウムが使用されていますが、これは大半の家電製品で使用されるリチウム量の数千倍にも相当します。3 世界のEV販売台数は、2020年から2021年にかけて330万台から660万台へと倍増し、2022年にはさらに52%増加すると予想されています。4

一方、リチウム鉱山会社は供給量を迅速に拡大することができません。採掘方法にもよりますが、新たに生産量を拡大させるには3~5年、場合によってはそれ以上かかります。5 こうしたリードタイムは、リチウム生産開始に先立つ調査、許認可の取得、資本調達、資本投下に必要な時間です。したがって、鉱山会社は相当先を読むことができない限り、需要増に迅速に対応することは困難です。

また、歴史的にも、鉱山会社は供給量の大幅増によるリチウム価格への影響を恐れて、増産をためらってきました。こうしたシナリオは、鉱山会社が目先のEV販売台数の急速な伸びを予測して、リチウムの増産を行った2015年から2018年にも発生しました。こうした予測は時期尚早であったことが判明し、この間、リチウム価格は乱高下しました。現在のリチウム価格は鉱山会社にとって追い風となっており、また、EVの普及も今では本格的な定着傾向にあることから、鉱山会社は将来に向けた生産能力の増強に前向きになっていると考えます。

需給バランス予測:2025年までリチウム需要は供給を上回る

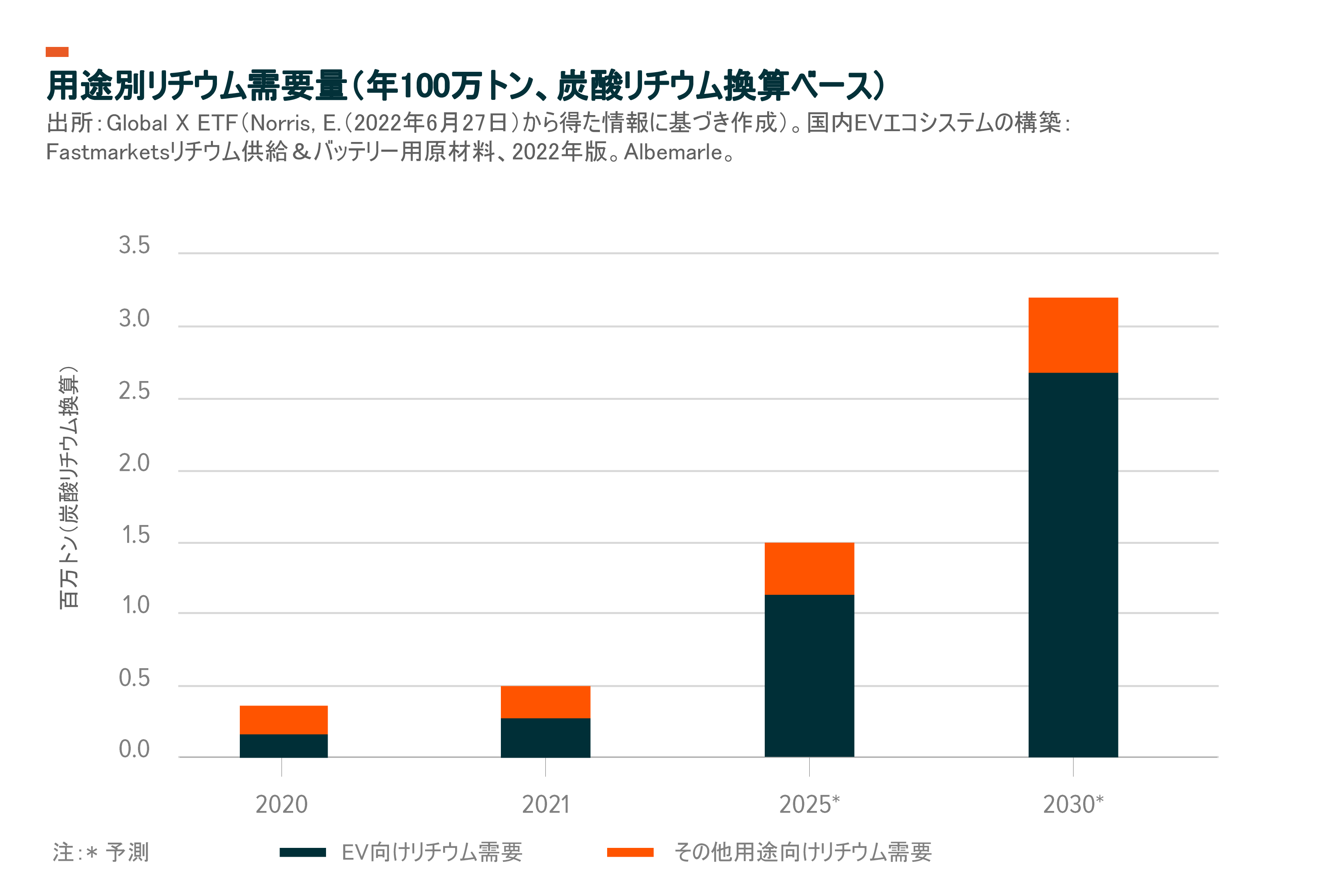

2025年のリチウムの年間需要量は炭酸リチウム換算で約150万トン、2030年には300万トンを超えると予測されています6。2025年の需要予測は、2021年比で3倍を見込んだものとなっています。7 リチウムの総需要に占めるEVの割合は、2021年の約55%から2030年には約84%になると思われます。8 家電製品、エネルギー貯蔵、その他の産業用途が総需要の残りの部分を占めます。長期的には、リチウム需要は現在の生産能力をはるかに上回ると予測されています。2040年のリチウム月間必要量は、2021年のリチウム年間採掘量を上回る可能性もあります。9

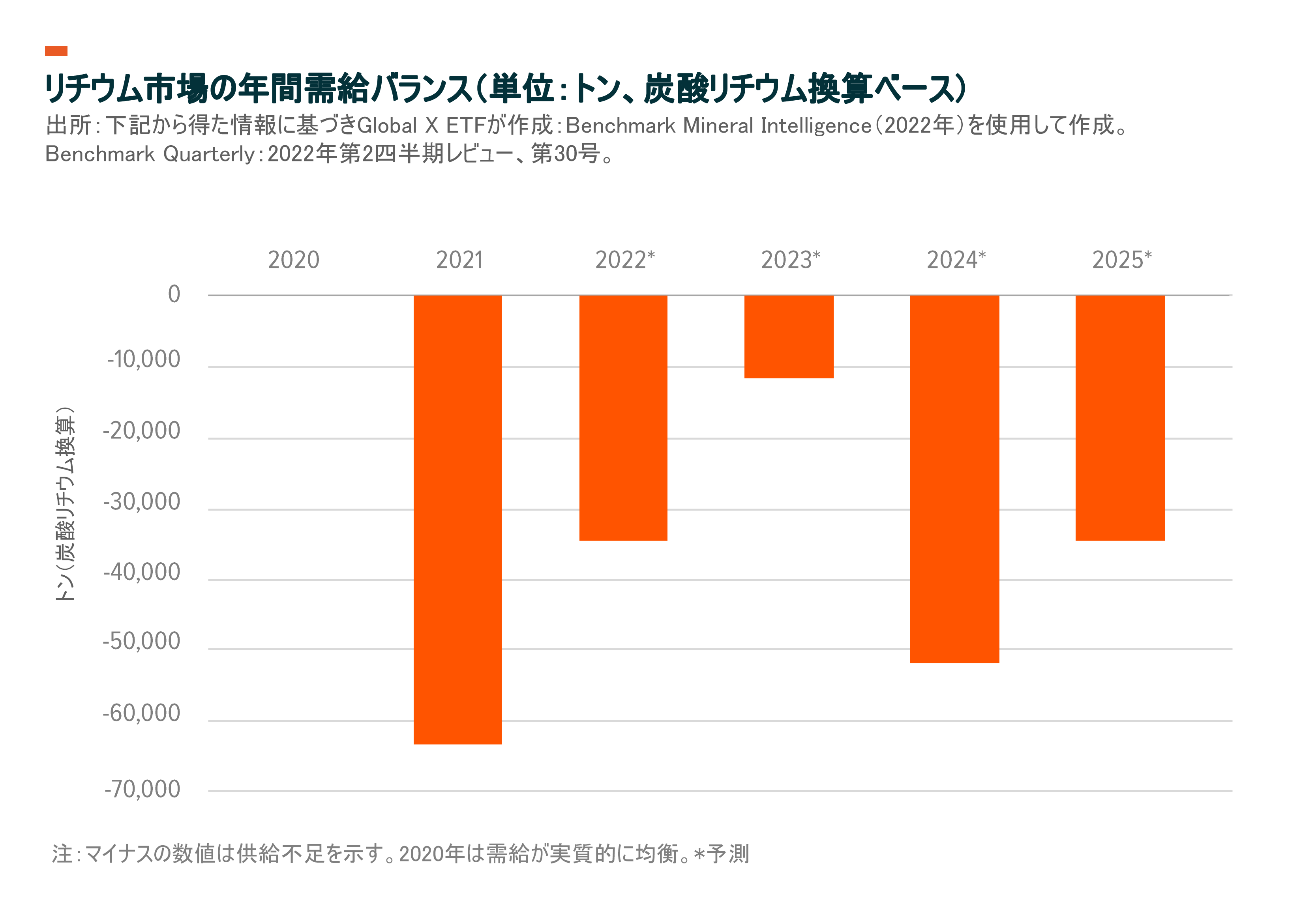

2020年代前半については、リチウム供給量は需要量に追いつかない可能性があります。短期的には、2023年後半から2024年前半にかけて、注目すべきリチウム採掘場が稼働に入る予定です。10 こうした新規プロジェクトにより、2023年には供給不足は軽減されますが、EV販売台数の急増により、2024年と2025年には再び大幅な供給不足が発生すると予想されます。11 2025年には、世界の小型車販売台数に占めるEVの割合は、2021年の9%から20%以上に跳ね上がることも予想されます。12 鉱山会社のSigma LithiumとBenchmark Mineral Intelligenceによると、リチウム価格はEVの普及状況から見て、当面2022年並みの水準で推移し、2026年頃になって安定すると予想されます。13 また、新規プロジェクトにより2020年代後半に大量のリチウムが市場に出回ったとしても、リチウム価格は過去平均を上回る水準で推移する可能性があります。14

堅調な企業業績とガイダンスから見て、鉱山会社は今後供給量を増加させると思われる

リチウム価格の上昇で関連鉱山会社の売上高と最終利益は押し上げられています。リチウムのトップサプライヤーの1社であるAlbemarleは、2022年第2四半期のガイダンスで、リチウム価格は2022会計年度に225~250%上昇する可能性があり、前年度比5倍の1株当たり利益(EPS)が見込めると発表しています。15 同様に、チリのリチウム生産会社Sociedad Quimica Y Minera de Chile(ソシエダ・キミカ・イ・ミネラ・デ・チレ(SQM))は、2022年第2四半期の売上高が前年同期比2倍以上になったと報告しています。16

好業績に伴い、有力リチウム鉱山会社数社が最近、生産能力拡充計画を発表しています。

- Albemarle:Albemarleは、2022年第3四半期に行った米国加工工場建設計画に関する発表で、2030年までに自社のリチウム生産能力を現在の5倍に相当する50万トンに引き上げると明言しました。17

- SQM:2022年第2四半期に、SQMは炭酸リチウムの生産目標を2023年初頭までに2021年水準の2倍以上に相当する21万トンに引き上げると発表しました。18,19

- Ganfeng:時期は明示しなかったものの、2021年第3四半期にGanfengは、炭酸リチウムの生産能力を5倍の60万トンに引き上げる計画であると発表しました。20

また、各国政府もリチウムとEVのサプライチェーン構築を進めようと、リチウム生産能力の増強に向けた奨励策を実施しています。例えば、米国内でのリチウム施設の開発を進めるため、Albemarleに対しては1億4,970万ドル、Piedmont Lithiumに対しては1億4,170万ドルの連邦助成金がインフラ投資雇用法に基づいて交付される予定です。21

将来のリチウム供給拡大に対する意欲の高まりは、EV業界にとって前向きな動きであり、こうした取り組みによって、今後数十年にわたる市場のダイナミクスはより健全なものになると思われます。しかし、こうした取り組みにもかかわらず、リチウムに対する需要の拡大は当面、供給を上回ると予想されます。

結論

2022年後半に入り、コモディティ市場は全般的に軟化したものの、リチウム市場は今なお過熱状態にあります。この特殊化学品は世界の電池の大半で使用されており、その世界経済における重要性は今後も続くと思われます。EVの急速な普及に代表される輸送の電化がその主な理由となっています。旺盛なリチウム需要と供給増に至るまでの長時間のリードタイムが重なり、リチウム鉱山会社にとっては良好な価格環境が長期にわたって維持されると予想されます。