投資戦略マンスリーインサイツ 2022年8月

投資家が主要中央銀行の政策転換の可能性を織り込んだことからここ数週間にわたり株式が反発し、特に中国人民銀行が予想外の金利引き下げに踏み切った後にその傾向が顕著となりました。しかしながら、10ベーシスポイント(bp)の引き下げでは、経済状況の悪化を背景に急落した中国の消費者や企業の景況感を回復させるには至らないと思われます。ユーロ圏では、すでに記録的な水準に達している総合インフレ率が、エネルギー不足によりさらに押し上げられる恐れがあり、景気後退入りのリスクは2020年11月以来の高水準に達しています。

一方、米国の総合インフレ率は6月にピークを打ったようですが、雇用市場は依然として逼迫しており、賃金上昇圧力が高まっています。欧州と同様に、米国ではコアインフレ率とサービスインフレ率の上昇が予想されています。FRBは積極的な姿勢を維持しており、利上げの判断材料としてコアインフレ率を重視する傾向が強まっていますので、おそらく9月には市場が予想する50bpsよりもタカ派色を強めた75bpsの利上げに踏み切る公算が高いとGlobal Xは予想しています。ハト派への政策転換を期待するのは時期尚早ですが、それほど遠い将来ではないでしょう。Global Xでは、FRBは2023年春以降まで引き締めサイクルを延長する可能性は低いと見ています。

今月の主な投資戦略:

- 第2四半期は海外収益が低迷:第2四半期は、米ドル高を背景に、収益の50%以上を国内で得る米国のS&P500企業(エネルギーセクターを除く)が海外へのエクスポージャーを持つ企業をアウトパフォームしました。米国のインフラ整備やクリーンテクノロジーに関連する企業は、総合インフレ率の沈静化とインフレ抑制法から恩恵を受けると思われます。

- 世界的な景気後退入りへ:インフレ率は世界的に上昇を続けており、欧州と中国を中心に経済データが悪化しています。米国債のイールドカーブ逆転は景気後退入りを示唆していますが、労働市場のデータは依然として強く景気の底堅さを示唆しており、米国株式の支援材料となっています。

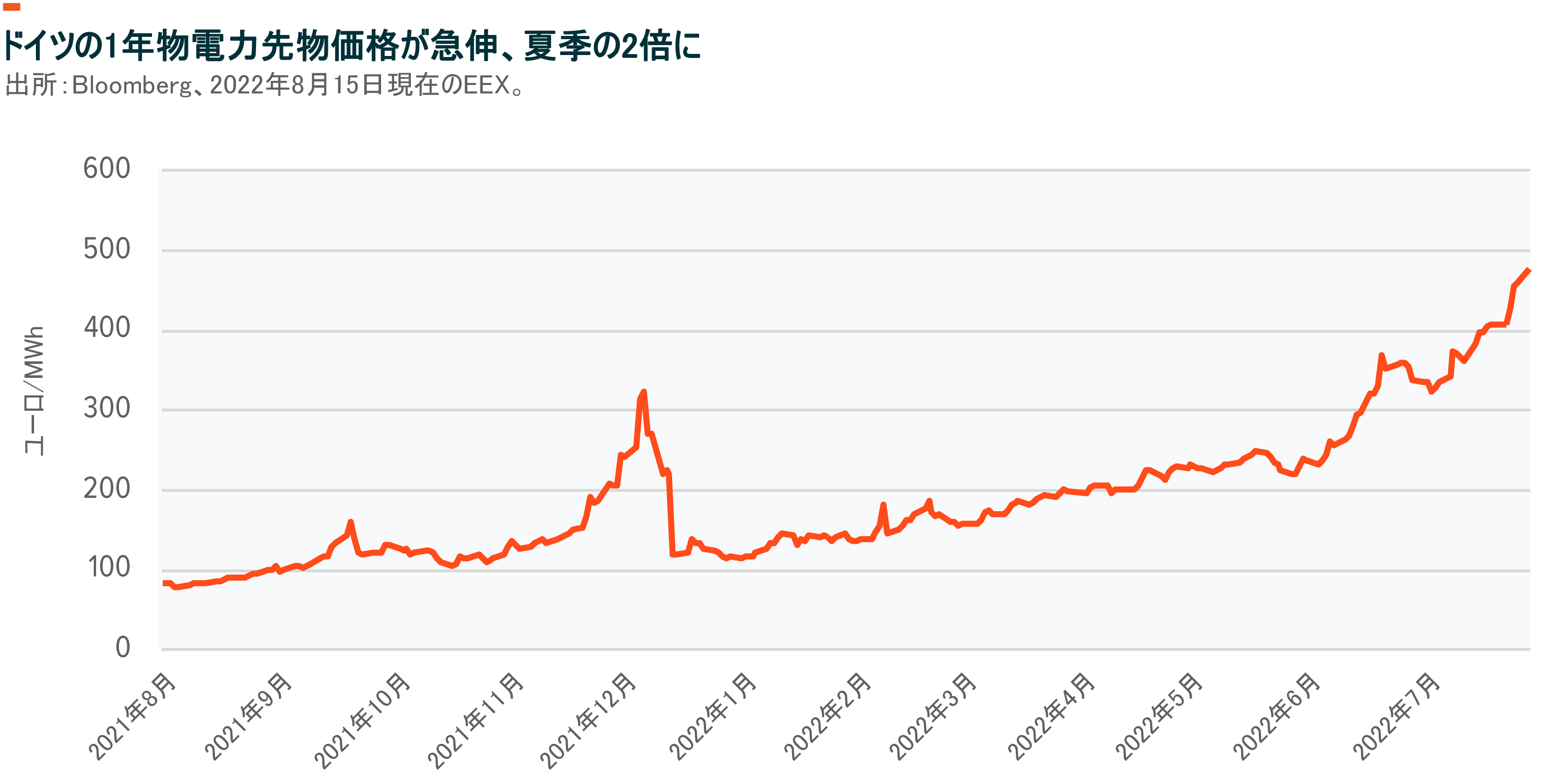

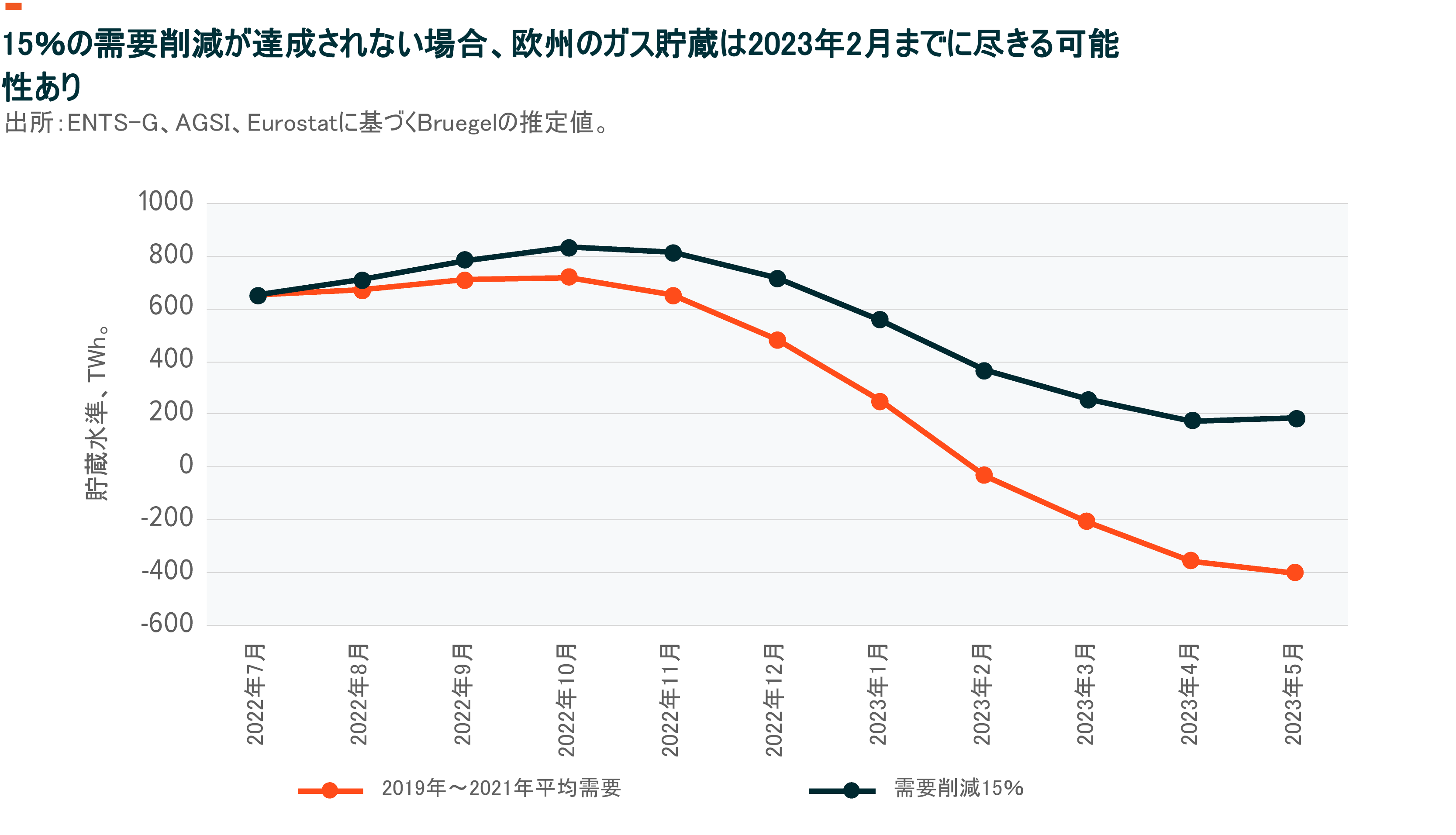

- 上昇を続ける欧州のエネルギー価格:ロシアのエネルギー企業ガスプロムが欧州への天然ガス輸出を大幅に削減したため、欧州ではガス消費量を15%削減するしか選択肢がなくなっています。1

第2四半期収益:米ドル高で米国に焦点を絞った企業が有利に

S&P500の第2四半期収益は6.7%増となりましたが、前年同期比で収益がプラスになったのはエネルギーセクターなど6セクターにとどまりました。エネルギーを除くと、S&P500構成企業の収益は前年同期比3.7%減でした。2 現在の環境下で、米国の企業収益にとってエネルギー動向以上に重要な点は、前年同期と比較した主要通貨に対する米ドルの強さです。第2四半期の米ドル指数(DXY)は6.4%上昇し、2002年9月以来の高水準に達しました。3 FRBの利上げにともなう米ドル高進は、国際的に事業を展開する企業の収益にマイナスの影響を及ぼしました。

エネルギーセクターを除くと、売上の50%以上を米国外で得ているS&P500企業の第2四半期収益成長率は、10.2%ではなく0.5%になることがデータに示されています。かつ、それらの企業の売上成長率は、14.6%から9.1%に低下します。対照的に、売上の50%以上を米国内で得ているS&P500企業は、収益成長率1.2%、売上成長率9.4%という報告内容になっています。4

総合インフレ率が低下傾向に転じる可能性があり、グローバル経済の状況が悪化していることから、バイデン大統領のインフラ支出に対する政治的な逆風は弱まるものと思われます。財政支出は通常、反循環的であり、Indxx米国インフラストラクチャー開発指数の組み入れ銘柄のような国内志向の建設・インフラ企業に恩恵をもたらします。当該指数は、年初来でS&P500を5.3%アウトパフォームしています。5 また、欧州やアジアと比較して米国経済の回復力が相対的に高いことから、現在のマクロ環境下では、米国に焦点を当てた資本財銘柄はグローバルな資本財銘柄よりもディフェンシブ性が高い可能性があります。

重要な役割を担う米国のテクノロジーセクターの第2四半期の業績報告はまちまちでしたが、景気減速とFRBのハト派的政策への転換の見通しが、ここ数週間のハイテク株の上昇を後押ししてきました。このリバウンドは、経済のデジタル化が強力な追い風となり、景気後退の中でもハイテク企業が強靭さを発揮できると投資家が確信していることを示唆しているとGlobal Xでは考えています。このセクターの中では、クリーンテクノロジー系企業が新たに成立したインフレ抑制法から最も恩恵を受けています。また、構成銘柄の40%を米国企業が占めるIndxxグローバル・クリーンテック指数は、8月18日現在、7.3%の上昇となっています。6

景気後退ウォッチ:グローバル経済データは週を追うごとに悪化

欧州では、企業および消費者サーベイにより景況感が2011年以来の最低水準に落ち込んでいることが明らかになり、中国では消費者信頼感が急激に落ち込んでいます。米国の主要貿易相手国であるこの2つの地域が、共に急激な景気後退に向かう可能性があります。一方で、労働市場の底堅さと所得の伸びは、米国の景気後退が比較的浅い可能性を示唆しています。

エネルギー不足が深刻化し、中国からの需要が減少すれば、欧州の景気後退入りが早まる可能性があります。欧州中央銀行(ECB)は、7月に市場予想に反し主要政策金利を50bps引き上げましたが、9月にはさらに50bpsの引き上げが予想されています。ECBは景気循環の頂点で利上げを行ってきた経緯があるため、今回のタカ派的姿勢への転換は、近々おそらく年内にも景気後退入りするシグナルかもしれません。

投資家にとって、ヘルスケア、公益事業、生活必需品などのディフェンシブセクターは、今後の金利ショックや景気減速にもっとも強いセクターとなる可能性があります。一方、素材や資本財、特に欧州の資本財などのシクリカルセクターは、エネルギー価格の上昇から影響を受けやすい恐れがあります。例えば、欧州を代表する製造立国であるドイツは、エネルギー価格の上昇基調や中国の経済活動の減速により、景気後退入りの可能性が高まっています。

中国経済は、不動産不況の深刻化や新型コロナウイルスによるロックダウンにより、急速に減速しています。7月の小売売上高、鉱工業生産、投資データは揃って市場予想以上に減速しました。また、若年層の失業率が過去最高の19.9%に上昇したことも、景況感を圧迫しています。7

米国では、2年債と10年債のイールドカーブが逆転しましたが、これは過去の例からみて景気見通しに対する悲観論がピークに達したことと、景気後退のリスクが高まったことを示しています。今後数週間は、GDPが2四半期連続でマイナス成長となったことに関し全米経済研究所(NBER)が景気後退期に入ったか否かの判断を公式に発表するかどうかに、市場の注目が集まることと思われます。NBERの評価に当たり鍵になる数値は、8月25日に発表される米国GDP第2次改定値と、9月29日に発表される第3次改定値となります。

現在のところ、GDPの数字が大きくマイナスに修正されない限り、NBERが米国の景気後退入りを宣言することはなさそうです。第2四半期の米国GDPへのマイナス寄与のほとんどは、GDPの構成要素の中でも変動が激しい、在庫と固定投資によるものでした。国内消費はサービスを中心に引き続き好調に推移しました。9 同時に、サービスインフレが上昇傾向にあり、FRBが利上げに積極的な姿勢を持ち続ける正当な理由となっています。Global Xでは、目先のV字型景気後退よりも、2023年から2024年にかけてソフトランディングするシナリオの可能性が高いと見ています。

7月の連邦公開市場委員会(FOMC)、8月上旬のイエレン財務長官の宣言を受けて、市場は米国経済が2021年のパンデミックリバウンドから減速しつつあることを認めたようです。ここ数週間は新しく発表される経済データに対し市場が敏感に反応しており、投資家が次の景気後退入りの時期について手がかりを求めていることを示唆しています。FOMCは9月にフェデラルファンドレート引上げのために、ドットプロットを修正する可能性が高く、おそらく短期的には積極的な姿勢を維持し、2023年にはハト派的な方向に政策転換することを示すと思われます。フェデラルファンド先物は、FOMCの2022年中央値よりやや高く、ドットプロットの中央値3.55%より大幅に低い3.25%で推移しています。8

9月のFOMCでタカ派的なサプライズが起こる可能性が高いため、市場はハト派的な政策転換への期待により、先走っている可能性があります。金利見通しはデータに依存するため、グローバル株式市場は今後数カ月間にわたり横ばいで推移すると思われます。他の地域と比較すると、特に欧州がより厳しい逆風に直面しているのに対して、米国株は比較的堅調な米国のファンダメンタルズに下支えされると見ています。米国と欧州の総合インフレ率のトレンドが異なるため、ユーロ/米ドルの通貨ペアは下半期を通じて比較的安定して推移すると思われます。

欧州の経済見通し:高まるエネルギー自給率との関連性

7月下旬にガスプロムが欧州へのガス供給の大幅削減を発表したことを受け、欧州連合(EU)は、再生可能エネルギーや原子力への投資促進の取り組みを推進し、ロシアのガスから脱却する方向へ舵を切りました。しかし、短期的な代替は、欧州が2020年からその大半を米国から輸入するようになったばかりの液化天然ガス(LNG)であるうえ、当該地域における米国からのLNGの貯蔵容量はすでに限界に達しており、8月から来年3月までガス需要を15%減らす以外に選択肢がないのが実情です。

2021年には40%以上だったロシアのガスへの依存度を2022年6月には20%ちょうどにまで引き下げることが求められた欧州のガス依存度削減への協調アプローチは、当地域の連帯の試金石となることでしょう。10 また、一部の国では、より厳しい需要削減が必要になる可能性があります。イタリアなど一部の国では、景気減速とインフレ高進により政治的に不安定な状態になっていることも、事態を複雑にしています。

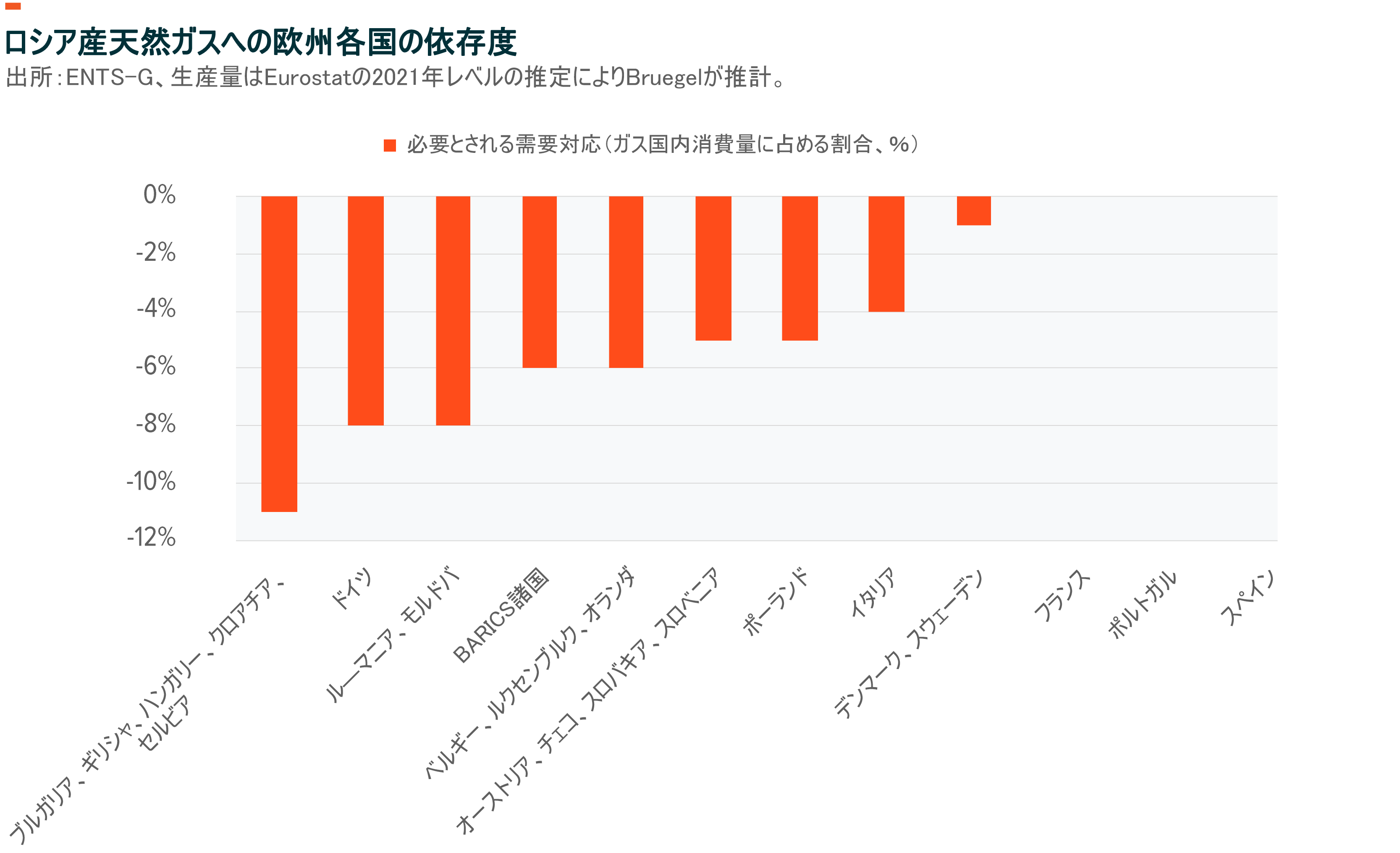

下のグラフは、ロシアのガスへの依存度には地域によってばらつきがあることを示しています。フランス、ポルトガル、スペインは、ロシアの天然資源輸出が完全に停止された場合でも最も影響を受けにくい国であり、ドイツとバルト諸国は最も強い逆風に晒されると思われます。その影響は大きく、特に、PMIが景況拡大の判断基準値を下回り、企業景況感調査が2011年以来で最低を記録するなど、すでに景気収縮の兆しが見られるドイツでは甚大なものになるでしょう。

欧州全域で経済の分断化が進み、ガスへの依存度が低い国々は、ドイツや東欧諸国よりも耐性を示すとGlobal Xでは予想しています。総合インフレ率およびコアインフレ率が上昇するなかでECBの利上げが継続されることにより、ガス需要が減少する可能性がありますが、その代償として経済活動は低下します。

欧州の再生可能エネルギーと原子力への投資は、当該地域の経済成長と安全保障にとって長期的な視点から戦略的に重要であるため、今後も力強いペースで増加すると見ています。クリーンテクノロジー、再生可能エネルギーなどのテーマやウランなどのコモディティは、これらの取り組みにより引き続き下支えされると思われます。